軍用コンピューター市場:製品タイプ別(組み込みコンピューター、堅牢コンピューター)、コンポーネント別(ハードウェア、サービス、ソフトウェア)、技術別、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 軍用コンピューター市場の詳細分析:市場概要、主要推進要因、および将来展望

### 市場概要

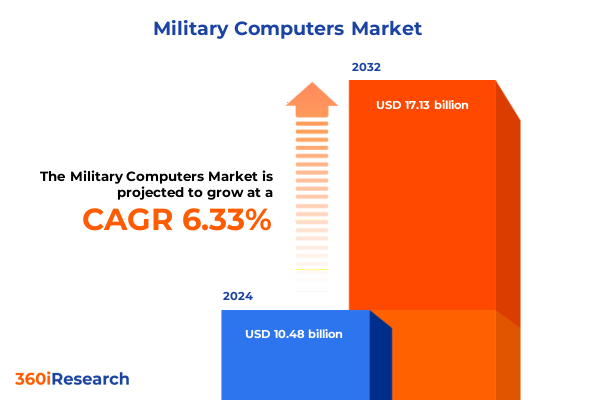

軍用コンピューター市場は、2024年に104.8億ドルと推定され、2025年には110.8億ドルに達し、2032年までに年平均成長率(CAGR)6.33%で171.3億ドルに成長すると予測されています。防衛分野におけるデジタル変革の急速な加速は、次世代の軍用コンピュータープラットフォームの極めて重要な重要性を浮き彫りにしています。組み込み型および堅牢型コンピューティングソリューションは、現代の防衛アーキテクチャの基盤として機能し、最も要求の厳しい条件下でミッションクリティカルな作戦を可能にしています。地政学的緊張と新たなハイブリッド戦術を背景に、情報を安全かつリアルタイムで処理する能力はもはや贅沢品ではなく、運用上の必須要件となっています。軍事組織は、過酷な環境下でも高性能、信頼性、回復力を提供するコンピューティングシステムに投資する必要があります。さらに、人工知能(AI)、エッジコンピューティング、5G統合といった先進技術の交差は、防衛アプリケーションの計算要件を再定義しており、モジュール性、アップグレード可能性、サイバー堅牢化に重点を置いた現在のコンピューティング資産の戦略的な再評価が求められています。

防衛コンピューティングは、ネットワーキング、処理能力、ソフトウェア駆動型アーキテクチャの急速な進歩によって変革期に入っています。ソフトウェア定義システムは、運用ニーズに応じてハードウェアリソースの動的な再構成を可能にし、最大限の効率性と適応性を保証します。同時に、エッジコンピューティングは、戦術ノード全体にデータ処理を分散させ、最前線の兵士の遅延を大幅に削減し、状況認識を向上させました。これらの変化は、意思決定能力が交戦地点に近づくという、より広範な分散化の傾向を強調しています。AIと機械学習(ML)技術の成熟は、自律的な意思決定支援、予測保守、異常検知の新たな可能性を解き放っています。量子ネットワーキング研究はセキュアな通信を再定義するとともに、暗号化システムとファイアウォール技術の進歩はサイバー防御を強化しています。

2025年の米国防衛関連関税の導入は、軍用コンピューターのサプライチェーンと調達プロセスに顕著な影響を与えました。特殊プロセッサやネットワーキング機器などの輸入ハードウェア部品に高い関税を課すことで、これらの措置は組み込み型および堅牢型コンピューティングシステムの生産コストを上昇させました。これに対し、防衛請負業者やOEMは、サプライヤー基盤の多様化、国内製造パートナーの優先、有利な貿易協定を持つ同盟国との連携を加速させました。政府機関と民間企業間の協力強化により、重要な部品の国内生産を拡大するための共同投資イニシアチブが確立されています。

市場は、製品タイプ、コンポーネント、テクノロジー、アプリケーション、エンドユーザーによって詳細にセグメント化されています。製品タイプでは、組み込み型コンピューターがミッションクリティカルな制御システムに不可欠である一方、堅牢型コンピューターは過酷な戦闘および野戦環境に必要な耐久性を提供します。コンポーネントでは、メモリ、ネットワーキング機器、高性能プロセッサ、セキュアストレージアレイなどのハードウェア要素が防衛コンピューティングプラットフォームの基盤を形成し、ソフトウェアソリューションと専門サービスがシステム統合、ライフサイクルサポート、サイバーセキュリティ強化を包含します。テクノロジーの観点からは、5G統合や新たな量子ネットワーキングプロトタイプを含む先進ネットワーキングソリューションが、より高速でセキュアなデータ交換を可能にしています。AI機能は、エッジに展開される機械学習アルゴリズムから洗練されたニューラルネットワーク推論エンジンまで、予測分析と自律運用を強化しています。サイバーセキュリティソリューションは、暗号化システムから次世代ファイアウォール展開まで、ミッションの完全性を保護するために不可欠です。データ分析フレームワークは、予測モデルとリアルタイム処理パイプラインを活用し、情報、監視、偵察ミッションにおける意思決定支援を変革しています。アプリケーション別では、作戦指揮や戦術的交戦に特化したコンピューティングシステムが、在庫追跡、サプライチェーン管理、情報収集や戦略的展開といった重要なミッション計画タスク向けのものと共存しています。エンドユーザー別では、空軍の航空機システムやドローン運用から、陸軍の地上管制や遠隔操作、海軍の艦船搭載システムや潜水艦システムまで、空・陸・海軍の異なる要件が強調されます。

地域ダイナミクスも防衛コンピューティング戦略と調達優先順位を形成する上で極めて重要な役割を果たしています。南北アメリカでは、米国がR&D投資と最先端コンピューティング技術の採用を主導し続けており、カナダと主要なラテンアメリカのパートナーは、同盟国の防衛態勢を補完する相互運用性とニッチな能力に焦点を当てています。欧州、中東、アフリカ(EMEA)地域では、防衛近代化プログラムが勢いを増しており、NATO加盟国は集団安全保障を強化するためにエッジコンピューティングとAI搭載システムに投資しています。同時に、湾岸協力会議(GCC)諸国は、エネルギーおよび輸送資産を保護することの重要性を認識し、サイバーセキュリティとネットワーキングインフラを拡大しています。アジア太平洋地域では、戦略的競争と急速な軍事近代化の努力が、先進コンピューティングソリューションの需要を強めています。中国やインドなどの主要国は、輸入への依存を減らすために国産半導体およびネットワーキング研究を追求しており、日本やオーストラリアなどの同盟国は、セキュアなサプライチェーンと米国プラットフォームとの相互運用性を重視しています。

防衛コンピューティングの状況は、伝統的な主要請負業者と専門技術プロバイダーの組み合わせによって支配されており、それぞれが独自の強みを活用して市場機会を獲得しています。確立された防衛インテグレーターは、ミッションシステム設計とプログラム管理において深い専門知識を持ち、堅牢なハードウェア、特注ソフトウェア、セキュアな通信を組み込んだ包括的なコンピューティングプラットフォームを提供しています。同時に、商業技術企業は、高性能プロセッサ、先進ネットワーキングモジュール、暗号化システムなど、防衛に特化した事業部門を通じて最高のコンポーネントを提供しています。AI駆動型分析、量子耐性ネットワーキング、次世代衛星通信にわたる共同プロジェクトなど、協力的なベンチャーや戦略的パートナーシップがイノベーションを加速させています。

### 主要推進要因

軍用コンピューター市場の成長を推進する主要な要因は多岐にわたります。第一に、防衛分野におけるデジタル変革の加速と、次世代軍用コンピュータープラットフォームの不可欠性が挙げられます。現代の防衛アーキテクチャにおいて、組み込み型および堅牢型コンピューティングソリューションがミッションクリティカルな作戦の基盤となっているため、これらのシステムの需要は高まっています。第二に、地政学的緊張の激化とハイブリッド戦術の出現に伴い、リアルタイムかつセキュアな情報処理能力が運用上の必須要件となっていることです。これにより、高性能、信頼性、回復力を備えたコンピューティングシステムへの投資が促進されています。

第三に、AI、エッジコンピューティング、5G統合といった先進技術の進展が、防衛アプリケーションの計算要件を再定義していることが挙げられます。ネットワーキング、処理能力、ソフトウェア駆動型アーキテクチャの急速な進歩は、ソフトウェア定義システムやエッジコンピューティングの導入を促進し、効率性、適応性、状況認識を向上させています。第四に、自律的な意思決定支援、予測保守、異常検知の必要性が、AIと機械学習技術の統合を推進しています。これにより、防衛組織は、切断された環境や帯域幅が制限された環境でもリアルタイムのデータ分析を活用できるようになります。

第五に、量子ネットワーキング研究や暗号化システム、ファイアウォール技術の進歩によるセキュアな通信とサイバー防御の強化が、市場の成長を後押ししています。サイバー脅威の増大は、ミッションの完全性を保護するための堅牢なサイバーセキュリティソリューションへの継続的な投資を促しています。第六に、各地域における防衛近代化プログラムが重要な推進要因です。特にNATO加盟国による集団安全保障強化のためのエッジコンピューティングとAI搭載システムへの投資、GCC諸国によるサイバーセキュリティインフラの拡大、アジア太平洋地域における戦略的競争と軍事近代化努力が、先進コンピューティングソリューションの需要を強化しています。

最後に、サプライチェーンの回復力強化への注力も重要な推進要因です。2025年の米国関税の影響を受け、サプライヤー基盤の多様化、国内製造の優先、共同投資イニシアチブが推進されており、これにより、将来の政策変更や地政学的混乱に対するサプライチェーンの回復力が強化されています。また、主要請負業者と専門技術プロバイダー間の戦略的コラボレーション、および中小企業によるニッチソリューションの提供が、イノベーションと多様なサプライヤー基盤を促進し、市場の競争力を高めています。

### 将来展望

軍用コンピューター市場は、2032年までに171.3億ドルに達すると予測されており、今後も堅調な成長が期待されます。この成長を維持し、進化する防衛ニーズに対応するためには、いくつかの戦略的推奨事項が重要となります。業界リーダーは、迅速なアップグレードとドメイン間の相互運用性を促進するモジュール型オープンアーキテクチャのコンピューティングプラットフォーム開発を優先すべきです。標準化されたハードウェアインターフェースとソフトウェアフレームワークの採用は、陳腐化リスクを軽減し、異種システム間の統合を合理化する上で不可欠です。

さらに、戦略的な国内生産の推進と部品メーカーの多様化を通じてサプライチェーンの回復力を強化することは、政策変更や地政学的混乱に対する防御として機能します。リアルタイムの意思決定優位性を維持するためには、AIとエッジコンピューティング能力への投資が不可欠であり、専門のAI研究企業とのパートナーシップを育成し、政府主導のイノベーションプログラムを活用して、プロトタイピングと展開を加速すべきです。

先進的な暗号化手法や適応型ファイアウォールアーキテクチャを通じてサイバーセキュリティ防御を強化することは、重要なデータパイプラインを保護し、ミッションの完全性を維持するために不可欠です。また、量子ネットワーキングの基礎やセキュアなソフトウェアエンジニアリングの実践といった新興技術スキルに焦点を当てた人材育成イニシアチブは、防衛組織が次世代コンピューティングソリューションを最大限に活用するために必要な人的資本を確保する上で重要となります。

2025年の米国関税調整による初期の課題にもかかわらず、これらの戦略的再編は、進化する地政学的および経済的状況下で防衛コンピューティング要件を維持できる、より堅牢な産業エコシステムを育成することで長期的な利益をもたらすでしょう。量子ネットワーキング、高度なAI、強化されたサイバーセキュリティといった技術の継続的な進化が、防衛コンピューターの未来を形作っていきます。これらの戦略的な取り組みと技術革新が、将来の防衛ニーズに対応するための軍用コンピューター市場の進化を決定づけるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 序文

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* リアルタイム戦場データ処理および分析のための堅牢化エッジコンピューティングシステムの展開

* サイバーレジリエンス強化のための軍用コンピューターにおける耐量子暗号アルゴリズムの採用

* 戦闘用コンピューターにおける状況認識向上に向けた多スペクトルセンサー融合機能の統合

* 防衛コンピューターネットワークの迅速な再構成を可能にするソフトウェア定義アーキテクチャの実装

* 無人航空機搭載コンピューター向けに特化した低消費電力・高性能プロセッサの開発

* 軍事作戦における指揮統制コンピューティングリソースの一元化のためのセキュアなクラウドネイティブプラットフォームの活用

* エッジでの機械学習推論を加速するための戦術コンピューター内におけるニューラル処理ユニットの進歩

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 軍用コンピューター市場、製品タイプ別

* 組み込みコンピューター

* 堅牢コンピューター

* 軍用コンピューター市場、コンポーネント別

* ハードウェア

* メモリ

* ネットワーク機器

* プロセッサ

* ストレージ

* サービス

* ソフトウェア

* 軍用コンピューター市場、テクノロジー別

* 高度なネットワーキング

* 5G統合

* 量子ネットワーキング

* 人工知能

* 機械学習

* ニューラルネットワーク

* サイバーセキュリティソリューション

* 暗号化システム

* ファイアウォールシステム

* データ分析

* 予測分析

* リアルタイムデータ処理

* 軍用コンピューター市場、アプリケーション別

* 戦闘作戦

* 作戦指揮

* 戦術的交戦

* ロジスティクス管理

* 在庫追跡

* サプライチェーン管理

* ミッション計画

* 情報収集

* 戦略的展開

* 軍用コンピューター市場、エンドユーザー別

* 空軍

* 航空機システム

* ドローン運用

* 陸軍

* 地上管制システム

* リモート運用

* 海軍

* 艦載システム

* 潜水艦システム

* 軍用コンピューター市場、地域別

* アメリカ大陸

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* 軍用コンピューター市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 軍用コンピューター市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aitech Defense Systems, Inc.

* AMDTEC Defence

* Amrel, Inc.

* Atos SE

* BAE Systems PLC

* Curtiss-Wright Corporation

* Elbit Systems Ltd

* Elron Electronic Industries Ltd

* General Dynamics Corporation

* Getac Technology Corp.

* Intel Corp

* Kontron AG

* L3 Technologies

* Northrop Grumman Corporation

* パナソニック株式会社

* Pentagon Technologies, LLC

* Raytheon Technologies Corporation

* Saab AB

* VarTech Systems Inc.

**図目次 [合計: 30]**

1. 世界の軍用コンピューター市場規模、2018-2032年 (百万米ドル)

2. 世界の軍用コンピューター市場規模、製品タイプ別、2024年対2032年 (%)

3. 世界の軍用コンピューター市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の軍用コンピューター市場規模、コンポーネント別、2024年対2032年 (%)

5. 世界の軍用コンピューター市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

6. 世界の軍用コンピューター市場規模、テクノロジー別、2024年対2032年 (%)

7. 世界の軍用コンピューター市場規模、テクノロジー別、2024年対2025年対2032年 (百万米ドル)

8. 世界の軍用コンピューター市場規模、アプリケーション別、2024年対2032年 (%)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

軍用コンピューターは、現代の国防と安全保障において不可欠な基盤技術であり、その役割は単なる情報処理装置の域を超え、国家の戦略的優位性を左右するまでに至っている。民間用コンピューターとは一線を画し、極めて過酷な環境下での運用、絶対的な信頼性、そして高度なセキュリティが求められるのが特徴である。戦場の塵芥、極端な温度変化、衝撃、振動といった物理的ストレスに耐えうる堅牢性は、MIL規格(軍事規格)に準拠した設計と素材によって実現され、いかなる状況下でも機能停止を許さない。

その設計思想は、まず第一に「ミッションクリティカル」であることに集約される。航空機の飛行制御システム、ミサイルの誘導装置、艦船の戦闘管理システムなど、いずれも一瞬の遅延や誤作動が甚大な結果を招くため、冗長性、耐障害性、リアルタイム処理能力が極めて重視される。また、敵対勢力によるサイバー攻撃や情報窃取を防ぐためのセキュリティ対策は、暗号化技術、セキュアブート、物理的な改ざん防止機構など、多層的な防御によって強化されている。これらのシステムは、機密情報の保護と同時に、敵の妨害電波や電子攻撃下でも通信とデータ処理を維持する能力が求められる。

軍用コンピューターの応用範囲は広範であり、指揮統制(C2)システムにおける戦況分析と意思決定支援から、情報・監視・偵察(ISR)活動における膨大なセンサーデータの処理、さらには精密誘導兵器の照準・発射制御に至るまで、あらゆる軍事作戦の中核を担っている。無人航空機(UAV)や自律型兵器システムにおいては、複雑なアルゴリズムに基づいた状況認識、目標識別、行動決定をリアルタイムで行うための高性能な演算能力が不可欠である。また、兵站管理、訓練シミュレーション、サイバー戦における攻防両面のツールとしても、その存在は欠かせない。

近年では、人工知能(AI)や機械学習の統合が急速に進んでおり、これによりデータ解析の高速化、脅威の自動識別、自律システムの意思決定能力の向上が図られている。エッジコンピューティングの導入により、戦場の最前線でリアルタイムにデータを処理し、迅速な対応を可能にする動きも加速している。さらに、量子コンピューティングのような次世代技術の研究開発も進められており、将来的な暗号解読や超高速計算能力の獲得が期待されている。これらの技術革新は、軍事力の質的向上に直結し、将来の戦場の様相を大きく変える可能性を秘めている。

しかし、その進化は同時に新たな課題も提起する。高度化するサイバー脅威への継続的な対応、自律型兵器の倫理的・法的側面に関する議論、そして技術的優位性を維持するための莫大なコストと研究開発投資は、常に軍事戦略立案者にとっての重要な検討事項である。軍用コンピューターは、単なる道具ではなく、国家の安全保障を支える戦略的資産として、その性能、信頼性、セキュリティの全てにおいて、絶え間ない革新と最適化が求められ続けている。