世界の顕微手術ロボット市場の規模、シェア、トレンド、成長、および地域予測、2026年から2033年まで

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

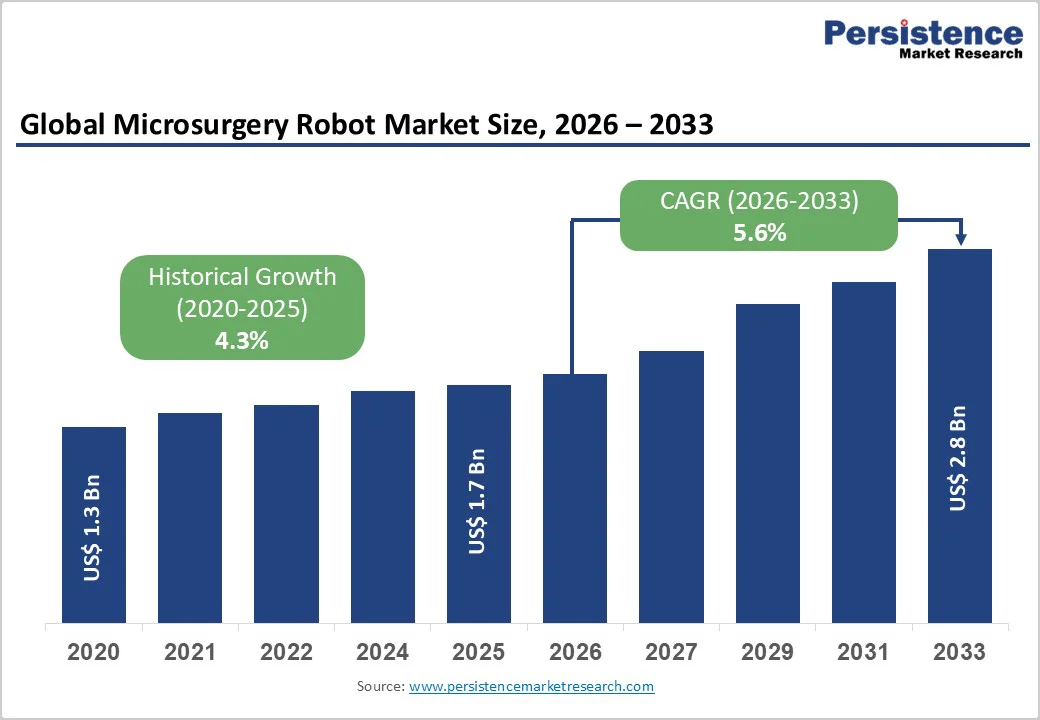

顕微手術ロボット市場は、2026年に17億ドルから2033年までに28億ドルに達する見込みで、予測期間中の年平均成長率(CAGR)は5.6%と見込まれています。この市場の成長は、最小限の侵襲性と高精度な手術手技に対する需要の高まり、患者の治療結果の向上に対する意識の高まり、神経外科、眼科、耳鼻咽喉科(ENT)、および微小血管再建におけるロボットプラットフォームの採用拡大によって推進されています。病院や専門センターは、微細な解剖学的環境での操作性を向上させ、振戦を排除し、優れた操作性を実現するために、顕微手術ロボットを積極的に導入しています。

慢性疾患や退行性疾患の増加、特に神経疾患、血管異常、糖尿病性網膜症およびさまざまながんにより、高精度の顕微手術介入への需要が増大しています。アメリカ神経学会によると、脳の障害の世界的な負担は2050年までに49億件に達すると予測されており、顕微手術ロボットのような先進的な神経外科ソリューションの必要性が高まっています。病気が複雑化するにつれて、従来の手動技術は微小血管ネットワーク、網膜組織、末梢神経のような繊細な構造に必要な精度と一貫性を提供するのが困難になっています。このため、手術エラーを最小限に抑え、合併症率を減少させ、回復時間を短縮し、長期的な患者の治療結果を改善しようとする病院や専門センターでの顕微手術ロボットの導入が加速しています。

また、病院システムは、増加する最小限の侵襲手術の処理能力を向上させるためにロボット技術に多大な投資を行っており、外科医のパフォーマンスを最適化し、疲労を軽減することを目指しています。画像技術、AI、触覚制御技術の進歩が、顕微手術ロボットの成長を促進しています。高解像度の3D視覚化、深度認識の向上、デジタル拡大により、外科医はマイクロメートルスケールの解剖学的空間で自信を持って手術を行うことができます。AI支援の動きガイダンスは軌道計画を支援し、微小器具の動作を安定させ、ロボットの振戦フィルターは人間の手の不安定性を排除します。さらに、次世代の力フィードバック触覚技術は触覚感覚を模擬し、組織操作中の安全性を向上させます。これらの統合された革新は、神経外科、眼科、再建手術、超微細手術における手技能力を大幅に拡大し、ロボット技術を次世代の精密医療の中心技術として位置づけています。

顕微手術ロボットプラットフォームは、大規模な初期投資を必要とし、高価なハードウェア、精密に設計された光学系、洗練された制御コンソールが必要です。初期の取得コストに加えて、ソフトウェアのアップグレード、器具の交換、メンテナンス契約、トレーニングプログラムなどの継続的な費用が所有コストをさらに増加させます。中小規模の病院や専門クリニックは、限られた予算の中でこれらの財政的障壁に直面し、ロボット支援の明確な臨床的利益にもかかわらず導入が遅れることがあります。小規模な施設は、手術のボリュームが少ないため、投資収益率を正当化するのに苦労することが多く、これが大規模な三次医療センターや学術機関と比較してコスト対効果の比率を魅力的でなくしています。この財政的負担は、新興市場や非都市地域における先進的な顕微手術ロボティクスの浸透を遅らせる可能性があります。

さらに、統合の課題も新しい導入者にとっての障害となります。顕微手術ロボットは、既存の画像システム、手術中ナビゲーションツール、手術用顕微鏡と互換性がなければなりません。手術室のレイアウトは、ロボットアーム、コンソール、サポートハードウェアを受け入れるために変更が必要な場合が多く、繊細なロボット機器の消毒プロトコルも適合させる必要があります。これらの運用の複雑さには、病院の管理者、外科チーム、デバイスメーカーの間の慎重な計画と技術的専門知識、協力が必要です。統合に関する問題を効果的に解決しないと、ワークフローの非効率性、高価なシステムの利用不足、最適な臨床結果を得るまでの遅れが生じる可能性があります。

AI駆動の動きガイダンス、自動縫合アルゴリズム、リアルタイムの組織認識は、次世代の顕微手術プラットフォームの能力を再定義しています。これらの知能システムは、前例のない精度、手術時間の短縮、安全性の向上を実現し、特に繊細な介入において効果的です。眼科および超微細手術への拡大は、網膜静脈カニュレーション、神経修復、リンパ再建などの高価値な商業化機会を提供します。機械学習や予測分析を統合することで、これらのプラットフォームは、外科医が複雑な解剖構造をナビゲートし、人為的エラーを最小限に抑え、患者の治療結果を改善する手助けをします。これは顕微手術ロボット市場の成長を促進する重要な要因となっています。

病院、スタートアップ、デバイスメーカー間の戦略的なコラボレーションは、革新と採用をさらに加速させます。専門のマイクロツール、モジュラー型ロボットアーム、外科医に優しいコンソールに焦点を当てた共同研究開発イニシアティブは、これらのシステムの機能性と使いやすさを向上させています。パートナーシップは、臨床的な検証、規制当局の承認、迅速な市場浸透を促進します。最先端のAI能力と協力的な開発を組み合わせることで、関係者は、最小限の侵襲性と精密な顕微手術手技に対する世界的な需要の高まりに対応する多目的でスケーラブルなソリューションを創出し、臨床的な影響と商業的成功の両方を推進することができます。

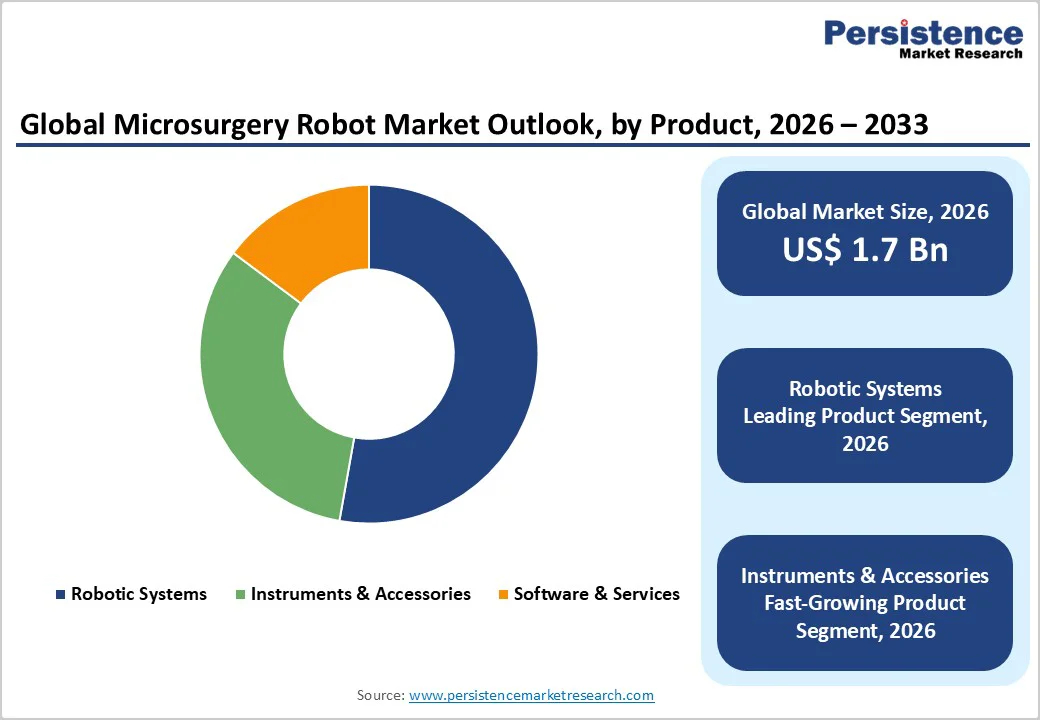

ロボットシステムセグメントは、2026年に顕微手術ロボット市場での支配的な地位を占めると予想されており、全体の収益シェアは52.8%に達する見込みです。これは、動作スケーリング、振戦排除、優れた視覚化を提供できる顕微手術ロボットプラットフォームの採用が進んでいるためです。外科医は、精密な縫合、微小吻合、組織操作を最小限の外傷で行えるロボットシステムを好む傾向にあります。最小限の侵襲性の作業フロー、合併症率の低下、機能的な結果の向上に対する需要の高まりも採用を支えています。また、ミニチュアロボットアーム、顕微鏡統合システム、AI搭載制御ソフトウェアなどの革新が進んでおり、実践的なトレーニングやシミュレーションプログラムの拡大と相まって、先進的な顕微手術ロボットプラットフォームのグローバルな展開が加速しています。

神経外科セグメントは、2026年に顕微手術ロボット市場での収益シェアが30.7%に達すると予想されています。神経外科医は、腫瘍切除、微細解剖、動脈瘤クリッピング、頭蓋底手術において精度を高めるためにロボットプラットフォームを採用しています。ロボットシステムは、制御された器具の関節運動、より安定した微細動作、限られた解剖空間でのナビゲーションの改善を提供し、手術の安全性と患者の治療結果を大幅に向上させます。神経変性疾患の有病率の増加、複雑な頭蓋および脊椎手術の増加、最小限の侵襲的な神経外科的アプローチの好まれる傾向が市場のリーダーシップを促進しています。

病院セグメントは、2026年には顕微手術ロボット市場で54.6%の収益シェアを占めると予想されています。特に三次医療センターや学術機関は、顕微手術ロボティクスの主な採用者であり、高額な技術への投資、複雑な症例の管理、学際的な外科チームの支援が可能です。神経外科、眼科、耳鼻咽喉科、再建手術におけるロボットの利用が高まる中で、病院ベースの需要が強化されています。高い患者の流入、熟練した外科医へのアクセス、堅牢な画像およびナビゲーションシステムの利用可能性により、顕微手術ロボットの手術室への統合が円滑に行われます。さらに、病院は構造化されたトレーニングプログラム、研究コラボレーション、臨床試験への参加から利益を得ており、早期の採用を促進しています。手術の精度向上、手術の合併症の低減、患者の回復期間の短縮に対する焦点が高まる中で、病院は世界的に主要なエンドユーザーセグメントとしての地位を維持しています。

北米は顕微手術ロボット市場で47.3%の市場シェアを保持し、先進的な医療インフラ、強力なイノベーションエコシステム、精密志向の手術技術の高い採用によって支えられています。米国は、頻繁なFDAの承認、ロボット手術の先駆者の強力な存在、病院、大学、デバイスメーカー間の広範なコラボレーションによって地域をリードしています。主要な学術医療センターは、神経外科、眼科、再建手術のために顕微手術ロボットプラットフォームを積極的に試験し、商業化を加速しています。手術の精度向上、振戦の減少、術後の回復の迅速化に対する需要の高まりが、大規模な病院ネットワークによる資本投資を促進しています。この地域はまた、複雑な顕微手術介入に対する強力な償還経路と、ロボット支援による視覚化および操作性に対する外科医の好みの増加から利益を得ています。手術室統合、デジタル手術プラットフォーム、シミュレーションベースのトレーニング、AI駆動のガイダンスシステムへの投資の増加が臨床応用を拡大しています。さらに、最小限の侵襲性の代替手段に対する患者の認識の高まりと、ロボット顕微手術の卓越性センターの増加が、北米の長期的な市場でのリーダーシップを強化しています。

ヨーロッパでは、顕微手術ロボットプラットフォームの安定した成熟した採用が見られ、強力な臨床研究、確立された病院ネットワーク、最小限の侵襲手術基準への高い焦点が支えています。ドイツ、英国、フランス、イタリア、スイス、北欧地域などの国々は、早期の臨床検証研究や構造化された外科医トレーニング経路に支えられて導入をリードしています。この地域では、眼科顕微手術、微小血管再建、耳鼻咽喉科、神経外科のワークフローにロボットシステムが積極的に統合されており、操作性の向上と患者の治療結果の改善が求められています。ヨーロッパの有利な規制環境、臨床的安全性への重視、研究大学の広範な関与が次世代システムの評価と採用を支える環境を整えています。高度な画像誘導介入、顕微鏡統合ロボティクス、AI支援の精密ツールに対する需要の高まりが、採用をさらに強化しています。地域の製造業者は、マイクロアクチュエーション、力フィードバック機能、小型化されたロボットアームの革新を続けています。デジタル変革を支持する政府の取り組み、高度な外科的ケアを必要とする高齢者人口の増加が、ヨーロッパ全体の市場成長を後押ししています。

アジア太平洋地域は、医療支出の増加、医療観光の強化、手術インフラの急速な近代化により、顕微手術ロボットの最も成長率の高い地域になると予測されています。中国、日本、韓国、シンガポール、インドなどの国々は、神経外科、眼科、耳鼻咽喉科、再建専門分野でロボット支援プログラムを拡充しています。コスト効果の高いロボットプラットフォームの利用可能性の増加と地域メーカーの参入により、中小規模の病院や専門クリニックへのアクセスが改善され、手術の精度、疲労の軽減、患者の回復時間の改善を図る外科医の参加が増加しています。プライベートヘルスケアネットワークの強化、複雑な顕微手術の医療観光の増加、ロボティクスの卓越性センターの拡大が、この地域全体の市場成長を後押ししています。

顕微手術ロボット市場は非常に競争が激しく、メドトロニック、meerecompany Inc.、Microsure、シーメンスヘルスケア、スミス・アンド・ネフュー、ストライカーなどの企業が強く参加しています。これらの企業は、先進的な顕微手術ロボットプラットフォーム、高精度の動作スケーリング技術、広範な病院パートナーシップを活用して、グローバルな存在感を強化しています。振戦排除システム、微小血管精度の向上、および最小限の侵襲手術に対する需要の高まりが、神経外科、眼科、耳鼻咽喉科、再建手術センターでの導入を加速しています。製造業者は、AI搭載の動作制御、拡張現実支援の視覚化、繊細な組織操作用のミニチュア多腕プラットフォームにますます注力しています。戦略的な優先事項には、アプリケーションポートフォリオの拡大、リアルタイムの力フィードバックと安全システムの改善、外科医のトレーニングおよびシミュレーションプログラムの強化、臨床研究機関とのコラボレーションによる新しい適応の検証と長期的な市場成長の支援が含まれます。

2026年には、顕微手術ロボット市場は17億ドルと予測されています。高精度な最小限の侵襲手術への需要の高まり、複雑な神経外科的および眼科的状態の負担の増加、ロボット操作の機敏さ、画像技術、遠隔操作技術の急速な進展が、この市場の成長を加速させています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、顕微手術ロボット市場の全体像を示すスナップショットとして、2026年および2033年の市場動向を包括的に分析します。市場機会の評価も行い、2026年から2033年にかけての売上高(US$ Bn)を見込んでいます。また、重要な市場トレンドや未来の市場予測を示し、プレミアム市場インサイトを提供します。さらに、業界の発展や主要な市場イベントについても触れ、PMR(市場調査会社)による分析と推奨事項が含まれています。

市場概要

このセクションでは顕微手術ロボット市場の定義とスコープを明確にし、市場ダイナミクスに関する詳細を提供します。具体的には、ドライバー、抑制要因、機会、主要なトレンドについての分析が行われます。また、マクロ経済的要因として、全球のセクター別展望やGDP成長見通しについても言及します。さらに、COVID-19の影響分析や予測因子の関連性とその影響についても解説します。

付加価値インサイト

このセクションでは、顕微手術ロボットの製品採用分析や最近の製品ローンチ、規制環境、バリューチェーン分析、重要な取引および合併についての情報が提供されます。また、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)やポーターのファイブフォース分析も行われ、市場環境の全体像を把握するための洞察を提供します。

価格動向分析(2020 – 2033)

このセクションでは、顕微手術ロボットの価格動向について、2020年から2033年にかけての主要なハイライトを示します。製品価格に影響を与える主要因や製品タイプ別の価格分析、地域別の価格と製品の好みに関する情報が含まれます。

顕微手術ロボット市場の見通し

このセクションでは、顕微手術ロボット市場の規模(US$ Bn)および年次成長率(Y-o-Y成長)についての重要なハイライトを提供します。絶対的な機会の評価も行われ、2020年から2025年の歴史的市場規模分析と、2026年から2033年の市場規模の予測が含まれます。

製品による市場見通し

顕微手術ロボット市場を製品別に分析し、2020年から2025年の歴史的市場規模(US$ Bn)および販売台数分析を行います。2026年から2033年の市場規模(US$ Bn)および台数分析の予測も行われ、ロボットシステム、機器・アクセサリー、ソフトウェア・サービスに分類されます。各製品の市場魅力分析も行われます。

アプリケーションによる市場見通し

ここでは、顕微手術ロボットのアプリケーション別の市場見通しを示します。2020年から2025年の歴史的市場規模分析と、2026年から2033年の市場規模予測が含まれ、泌尿器科、耳鼻咽喉科、眼科、神経外科、その他の分野が対象となります。各アプリケーションの市場魅力分析も提供されます。

エンドユーザーによる市場見通し

エンドユーザー別の市場見通しでは、2020年から2025年の歴史的市場規模分析と、2026年から2033年の市場規模予測が含まれます。病院、専門クリニック、外来手術センターに分類され、各エンドユーザーの市場魅力分析も行われます。

地域別市場見通し

地域別の市場見通しでは、2020年から2025年の歴史的市場規模分析と、2026年から2033年の市場規模予測が含まれ、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカが対象となります。各地域の市場魅力分析も行われます。

北米顕微手術ロボット市場の見通し

北米市場については、2020年から2025年の歴史的市場規模分析が行われ、国別、製品別、アプリケーション別、エンドユーザー別の詳細な分析が含まれます。続いて、2026年から2033年の市場規模予測が行われ、米国およびカナダに焦点を当てます。

ヨーロッパ顕微手術ロボット市場の見通し

ヨーロッパ市場では、2020年から2025年の歴史的市場規模分析が提供され、国別、製品別、アプリケーション別、エンドユーザー別の詳細が含まれます。2026年から2033年の市場規模予測も行われ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、その他のヨーロッパ地域が対象です。

東アジア顕微手術ロボット市場の見通し

東アジア市場においては、2020年から2025年の歴史的市場規模分析が国別、製品別、アプリケーション別、エンドユーザー別に行われ、2026年から2033年の市場規模予測が提供されます。中国、日本、韓国が焦点となります。

南アジアおよびオセアニア顕微手術ロボット市場の見通し

南アジアおよびオセアニア市場の分析も行われ、2020年から2025年の歴史的市場規模分析が国別、製品別、アプリケーション別、エンドユーザー別に行われます。2026年から2033年の市場規模予測には、インド、東南アジア、オーストラリア・ニュージーランド(ANZ)、南アジアおよびオセアニアのその他の地域が含まれます。

ラテンアメリカ顕微手術ロボット市場の見通し

ラテンアメリカ市場に関しては、2020年から2025年の歴史的市場規模分析を提供し、国別、製品別、アプリケーション別、エンドユーザー別の詳細が含まれます。2026年から2033年の市場規模予測には、ブラジル、メキシコ、その他のラテンアメリカ地域が含まれます。

中東およびアフリカ顕微手術ロボット市場の見通し

中東およびアフリカ市場については、2020年から2025年の歴史的市場規模分析が国別、製品別、アプリケーション別、エンドユーザー別に行われ、2026年から2033年の市場規模予測も提供されます。GCC諸国、エジプト、南アフリカ、北アフリカ、その他の中東およびアフリカ地域が対象です。

競争環境

競争環境セクションでは、顕微手術ロボット市場の構造について詳細に解説し、競争の強度マッピングや競争ダッシュボードを提供します。主要企業のプロファイルも含まれ、企業の概要、最近の開発、主要な財務情報、市場の動向、戦略についての詳細が紹介されます。具体的な企業には、メドトロニック、ミーレカンパニー、マイクロシュア、シーメンス・ヘルスケア、スミス・アンド・ネフュー、ストライカー、ジンマーバイオメット、アセンシュス・サージカル、アバテラメディカル、CMRサージカル、ディスタルモーション、インテュイティブ・サージカル、ジョンソン・エンド・ジョンソン、メディカル・マイクロインスツルメンツなどが含まれます。

*** 本調査レポートに関するお問い合わせ ***

顕微手術ロボットとは、医療現場において微細な手術を支援するために設計されたロボットシステムのことを指します。これらのロボットは、特に精密さが求められる手術において、医師の操作を補助し、より安全で効果的な治療を実現するために用いられます。顕微手術ロボットは、通常、術者が操作するコントロールユニットと、患者の体内に挿入される器具やカメラから構成されます。

顕微手術ロボットにはいくつかの種類がありますが、最も代表的なものにダヴィンチ手術システムがあります。このシステムは、外科医が3D映像を見ながら、ロボットアームを遠隔操作することができるため、精密な動きを実現します。さらに、ダヴィンチ手術システムは、腹腔鏡手術や前立腺手術、婦人科手術など、さまざまな分野で利用されています。

顕微手術ロボットの利用は、手術の侵襲を最小限に抑えることができるため、患者にとっての利点が多いです。例えば、従来の開腹手術に比べて、傷口が小さくて済むため、術後の回復が早く、痛みも軽減される傾向があります。また、ロボットによる手術は、手術中の視野を広げ、より詳細な情報を提供するため、医師が的確な判断を下すのに役立ちます。

関連技術としては、画像処理技術や人工知能(AI)があります。画像処理技術は、手術中に得られる高精度な画像を分析し、手術の精度を向上させるために使用されます。また、AIは手術の計画や患者の状態をリアルタイムで分析することで、医師の支援を行うことが期待されています。これにより、手術の成功率が向上し、患者の安全が確保されることになります。

顕微手術ロボットは、今後ますます進化し、様々な医療分野での応用が期待されます。その発展により、より多くの患者が恩恵を受けることができるでしょう。医療技術の進歩は、医師の手術技術の向上だけでなく、患者の生活の質を向上させるためにも重要な要素となります。顕微手術ロボットの導入は、未来の医療を変える可能性を秘めているのです。