マイクロクリスタリンワックスのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

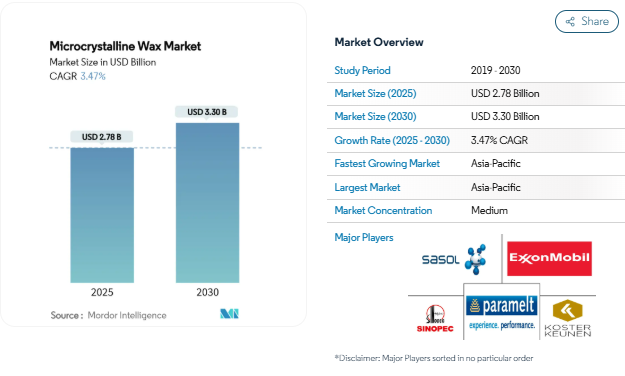

マイクロクリスタリンワックスの市場規模は2025年に27.8億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は3.47%で、2030年には33.0億米ドルに達する見込みです。化粧品、接着剤、医薬品用途の着実な拡大がこの軌道を下支えする一方、バイオベース原料へのシフト、製油所のアップグレード、持続可能性主導のイノベーションが競争上の位置づけを再調整。63~91℃という高い融点、優れた柔軟性、優れた保香性は、微結晶グレードをパラフィンと差別化し続け、配合者が熱帯気候での性能要求に応えることを可能にしています。アジア太平洋地域は、コスト効率の高い生産、国内需要の増加、信頼性の高い原料を確保する中国とインドにおける大規模な精製プロジェクトを通じて、そのリーダーシップを確固たるものにしています。一方、SASOLWAX LC100の35%低い排出量などの持続可能性の指標は、現在、川下ユーザー、特に高級美容ブランドにとって重要な購入基準となっています。

化粧品・パーソナルケア製造拠点の拡大

アジア太平洋地域の受託製造業者は口紅、バーム、プレミアムスキンケアの生産を拡大し、マイクロクリスタリンワックスはテクスチャーを向上させ、発汗を防ぎ、熱帯の気温下でエマルジョンを安定させます[1]Veda Oils, 「Functions of Microcrystalline Wax in Cosmetics,」 vedaoils.com. 中国とインドの大規模なOEMハブは、より低い人件費と強固なサプライチェーンを活用し、植物油とシームレスに混合する柔軟なグレードの大量消費を引き上げています。FDAとEUの承認は国境を越えた出荷を簡素化し、ブランドはコンプライアンスを損なうことなく、数少ない巨大施設に生産を集約することができます。インドネシア、ベトナム、フィリピンにおける中間層の消費拡大が、リップカラー発売の2桁成長を維持し、この地域の需要をさらに定着させます。クリーンビューティー」を追求するブランドは、植物ワックスのブレンドを試みていますが、ペイオフの品質と製品の安定性を維持するために、依然として微結晶画分に依存しています。その結果、マイクロクリスタリンワックス市場は、持続可能性へのプレッシャーが強まる中でも、量を確保し続けています。

医薬・医療用途の需要拡大

医薬品製剤メーカーは、8~12時間にわたる投与量の均一性を確保する徐放性マトリックスを構築するためにマイクロクリスタリンワックスを採用しています。化学的に不活性であるため、有効成分で直接圧縮することができ、追加のバリアコーティングを避け、開発期間を短縮することができます。米国、ドイツ、日本などの高齢化市場における慢性疾患の蔓延は、長時間作用型の疼痛管理や内分泌療法の需要を高めており、いずれもワックスベースのペレット技術を活用しています。ICH Q12に基づく世界的な規制のハーモナイゼーションは、地域横断的な申請を後押しし、ワックス対応製剤の限界コストを引き下げます。そのため、開発製造受託機関(CDMO)は長期供給契約を結んで一貫したグレードの仕様を確保し、高純度ハードワックス分画の安定供給を強化しています。

ホットメルト接着剤におけるパラフィンからマイクロクリスタリンワックスへの置き換え

マイクロクリスタリンワックスは、パラフィン系を悩ませる脆さを抑えながら接着強度を向上させます。また、自動車用ワイヤーハーネスメーカーは、エンジンベイのヒートサイクル中の接合不良を防ぐため、65~105℃の高い軟化点を好みます。SASOLWAX LC100は、従来グレードと同等の粘度指数を実現し、クレードルからゲートまでの排出量を35%削減します。北米の早期採用企業では、展延性の向上により接着剤の消費量が8~12%削減され、原材料コストの若干の上昇を相殺したと報告。競争上の利益とスコープ3の圧力が相まって、従来のパラフィンブレンドからの置き換えが加速し、マイクロクリスタリンワックス市場の対応可能なベースが広がります。

製油所におけるバイオベースの原料アップグレードへのシフト

欧米の製油所はフィッシャー・トロプシュ装置を改造してバイオマス由来の合成ガスを処理し、ASTMの融点帯に適合する低炭素合成マイクロクリスタリンワックスを生産しています。鉄ベースのχ-Fe5C2触媒は、CO転化率を15%向上させ、CH4選択性を低下させることで、CO2排出量を削減しながら収率を向上させました。バイオマス物流は操業コストを12~15%上昇させますが、政策的インセンティブとブランドプレミアムが初期の経済性を相殺します。川下バイヤーは、トレーサビリティのあるScope 3削減を評価し、石油製品に比べ炭素価格優位性が生まれつつあります。DSCとGC-MSによる継続的な製品品質モニタリングは、変動性の懸念に対処し、2030年までの幅広い商業化を加速します。

原油供給の変動が原料供給に影響

地政学的緊張とOPECの生産抑制は定期的に真空残渣の入手を厳しくし、精製業者が特殊ワックスストリームよりも利益率の高い燃料を優先するよう導きます。スポット価格の高騰は、微結晶原料のコストを最大22%上昇させ、長期引取契約を結んでいない独立系コンパウンド業者のマージンを圧迫しています。西ヨーロッパと東アフリカの輸入依存経済は、運賃プレミアムが変動を増幅させるため、最も急激な混乱に直面します。原油取引デスクを抱える総合メジャーは、ヘッジによってその影響を和らげますが、中小企業は在庫切れのリスクを抱え、顧客の信頼を損ないます。中期的には、合成ワックスやバイオマス由来のワックスへの多角化が部分的な緩和策になりますが、規模拡大には資本集約的で時間がかかります。

プレミアム化粧品のミネラル由来成分に対する規制の反発

欧州連合(EU)の鉱物油芳香族炭化水素(MOAH)に対する姿勢の変化は、プレステージブランドに無鉱物油の位置づけを宣言するか、厳格な精製管理を採用するよう迫っています。北米のクリーンビューティー小売業者にも同様の考えが広がり、精製グレードが安全基準値を遵守しているにもかかわらず、高級ラインにおけるマイクロクリスタリンワックスの処方のハードルが上がっています。科学的なコンセンサスを上回るマーケティング戦略がしばしば見られるため、サプライヤーは加工コストを上乗せした低臭気・食品グレードの製品の製造を余儀なくされています。大衆向けラベルは引き続きこの原料に依存しているものの、高級品セグメントの価値成長は植物由来の代替品にシフトする可能性があり、予測期間中のマイクロクリスタリンワックス市場の上昇幅は縮小する。

セグメント分析

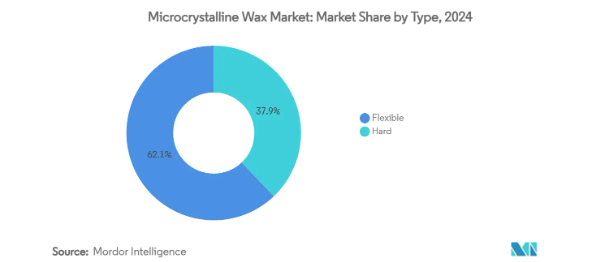

種類別 ハードタイプがイノベーション・プレミアムを獲得

ハードタイプは2025年に勢いを増し、2030年までの年平均成長率は4.18%と予測。65℃のタイプ1ラミネートワックスは印画紙を保護し、81℃のタイプ2コーティングワックスは食品接触板を強化し、90℃のタイプ3硬化ワックスは変圧器の巻線を保護[2]Alpha Wax, 「Industrial Grade Classifications,」 alphawax.com. これらの微細結晶構造は、優れた絶縁耐力を付与し、持続的な熱によるスランプに抵抗します。

示差走査熱量測定、針入度試験、リング・アンド・ボール軟化点試験に基づく試験室プロトコルは、ISO 22007の精度ベンチマークを満たし、バッチの均質性を保証します。現在進行中の研究開発では、粘度を犠牲にすることなく弾性率を18%向上させるナノシリカのドーピングを探求しており、EMIシールド・コーティングに新たな分野を開拓しています。一方、柔軟性グレードは、柔軟性と油結合性が重要な口紅、バーム、ボードラミネート用として圧倒的な販売量を誇っています。アジア太平洋の受託充填工場の急拡大は、ハードグレードの技術革新が価値捕捉を高めても、フレキシブルグレードの安定した処理能力を下支えし、ベースライン需要を支えています。

用途別 接着剤が急上昇

段ボール包装、木工、電子組立においてパラフィンから高性能ブレンドへの移行が進む中、接着剤用マイクロクリスタリンワックスの市場規模は2025〜2030年にCAGR 4.09%で拡大すると予測。マイクロクリスタリンワックスは、ホットメルト製剤に10~20wt%配合すると、タック保持力を向上させ、使用温度を広げ、低温割れのリスクを低減します。このためメーカーは、カートンを変形させることなく、-20℃から50℃までの極端な倉庫環境にも耐えられる、より長持ちする接着剤を宣伝しています。

化粧品とパーソナルケアは最大の消費ポケットであり続け、口紅、マスカラ、バームの発売により2024年のマイクロクリスタリンワックス市場シェアの38.19%を占めます。キャンドルメーカーはマイクロクリスタリンワックスのフレグランスロック能力とクリーンな燃焼プロファイルを好み、製薬メーカーは徐放性ペレット用のGRASステータスを評価。ゴムコンパウンドメーカーは、この成分を表面ブルーミング防止剤として使用し、ボードラミネーターは、チルド食品カートンでそのウォーターバリア機能を利用しています。食品接触コーティングは、サプライヤーがPFASバリアをEU規則(EU)2023/2006の移行制限をクリアするワックスベースのエマルジョンに置き換えることで勢いを増しています。エンドユーザー別の需要が多様化することで、マイクロクリスタリンワックス市場全体の循環性が緩和され、価格変動が緩和されます。

地域分析

アジア太平洋地域の2024年の売上高は47.22%で、製油所への投資と消費者製品製造という2つのエンジンにより、2030年まで年平均成長率3.91%で拡大すると予測されています。インドは、2030年までに日量80万バレルの精製能力を追加する計画で、地元のワックス製造業者にとって原料アクセスの幅が広がります。中国の垂直統合型石油化学コンビナートは、ライフスタイル主導の化粧品普及と相まって、コストリーダーシップを確保。日本と韓国は、厳格なプロセス管理と高度な品質管理インフラを活用して、電子機器向けの高純度ハードグレードに注力。ASEAN諸国は、関税上の優位性と原料供給への近接性から受託製造を誘致し、地域の自給率を強化。

北米は、特殊配合メーカーや研究開発志向の精製業者を通じて技術的リーダーシップを維持。食品接触用途のFDA認可と医薬品グレードのUSP登録は、予測可能な規制の道筋を提供し、安定した川下消費を支えます。米国は国立研究所で次世代バイオベースワックスブレンドを開発し、メキシコは拡大する自動車組立とパッケージングクラスターが接着剤とコーティングの需要を刺激しています。カナダ当局は、精製微結晶分画による人体へのリスクが無視できることを確認し、一般消費者の受け入れを強化。

ヨーロッパでは、厳しい持続可能性規則と特殊技術革新のバランスが取れています。ブランドはMOAHとMOSHの純度規制に直面し、サプライヤーはインラインGC-FIDモニタリングの導入と二重水素化ルートの採用を推進。ドイツでは廃棄物系バイオマスをガス化してフィッシャー・トロプシュ・ワックス中間体を製造するサーキュラーカーボンプロジェクトを推進し、オランダでは海洋生物由来の原料を試験的に製造しています。東欧の製油所では、ハイドロクラッカーを改修して地域の原油フローから価値を取り込み、地元での供給力を高めています。その他では、ブラジルのパーソナルケア輸出とサウジアラビアのスペシャリティケム投資の枠組みが、それぞれ南米と中東・アフリカの成長ポテンシャルの拡大を示唆しています。

競争環境

ExxonMobil, Sasol, Koster Keunen, Sinopec and Parameltの上位5社は、原油の確保、独自の精製回路、世界的な販売網を活用し、合計で世界の売上高の60%強を占めています。統合型メジャーは、真空残渣アップグレーディング、ハイドロフィニッシング、フィッシャー・トロプシュの各ルートを組み合わせ、軟質留分と硬質留分の品位の一貫性を確保しています。スペシャリティ・ プレーヤーは、カスタムブレンド、小ロット包装、顧客の研究開発サイクルに合わせた技術サービスによって差別化を図っています。

イノベーションの中心は、炭素原単位の低減と性能エンベロープの拡大です。SasolのLC100シリーズは、融点目標を維持しながら、ゆりかごからゲートまでのCO2を35%削減し、ネットゼロ誓約を目指すブランドにプレミアムソリューションを提供します。シェルは、2024年にマレーシアでGTL由来の微結晶グレードを商業展開し、ガスベース経路のスケールアップ可能性を実証。エクソンモービルはシンガポールの生産量を日量2万バレル拡大し、アジア太平洋の供給回復力を強化するとともに、川下製剤メーカーのリードタイム短縮を可能にしました。

製油所の設置コストが5億米ドルを超え、API認証制度が技術的障壁を高めているため、競争激化は依然として緩やか。それでも、植物ワックスの化学的性質を利用したニッチな参入企業(キャンデリラ、カルナウバ、水添ヒマシ・ワックス)が、高級天然化粧品で競合しています。アカデミアとの材料科学共同研究は、ナノフィラーの強化や相変化機能を求めており、これらは新たな収益源を切り開く可能性があるものの、厳しい検証が必要です。今後5年間は、脱炭素化、プロセス強化、特殊用途への持続的な投資が、マイクロクリスタリンワックス市場全体の戦略的差別化を形成するでしょう。

最近の業界動向

- 2024年7月 シェルはビントゥル工場で世界初の商業用GTL由来の合成マイクロクリスタリンワックスシリーズを発表。このシリーズには3つの製品が含まれます: MMP、MMP Plus、HMPの3製品で、マイクロクリスタリンワックスユーザーの供給オプションを拡大。

- 2024年5月 キングオナー・インターナショナルはマイクロクリスタリンワックス製品をアップグレードし、特にホットメルト接着剤用途の柔軟性と接着強度を強化し、マイクロクリスタリンワックスの需要をサポート。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 拡大する化粧品・パーソナルケア製造拠点

- 4.2.2 医薬品・医療用途の需要拡大

- 4.2.3 ホットメルト接着剤におけるパラフィンからマイクロクリスタリンワックスへの置き換え

- 4.2.4 製油所におけるバイオベース原料へのシフト

- 4.2.5 持続可能な包装のための低温食品接触塗料の成長

- 4.3 市場の阻害要因

- 4.3.1 原油供給の不安定さが原料供給に影響

- 4.3.2 プレミアム化粧品のミネラルベース成分に対する規制の反発

- 4.3.3 残留ワックスに関する厳しい海洋排出規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品・サービスの脅威

- 4.5.5 競争の程度

- 4.6 価格分析

- 4.7 貿易分析

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 フレキシブル

- 5.1.2 ハード

- 5.2 用途別

- 5.2.1 化粧品・パーソナルケア

- 5.2.2 キャンドル

- 5.2.3 接着剤

- 5.2.4 包装

- 5.2.5 ゴム

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Alfa Chemicals

- 6.4.2 Alpha Wax

- 6.4.3 Blended Waxes Inc.

- 6.4.4 The British Wax Refining Company Ltd

- 6.4.5 Calumet, Inc.,

- 6.4.6 Clarus Specialty Products

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 Indian Oil Corp. Ltd.

- 6.4.9 Industrial Raw Materials LLC.

- 6.4.10 Koster Keunen

- 6.4.11 Kerax

- 6.4.12 NIPPON SEIRO CO., LTD.

- 6.4.13 Paramelt B.V

- 6.4.14 Sasol

- 6.4.15 Sonneborn LLC

- 6.4.16 The International Group Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

マイクロクリスタリンワックスの世界市場レポートスコープ

マイクロクリスタリンワックスは、石油精製産業の川下部門で生産される石油ワックスの一種。結晶性の飽和炭化水素で構成されています。マイクロクリスタリンワックスは主に石油精製の脱脂工程から得られ、主に化粧品やパーソナルケア産業で使用されています。

マイクロクリスタリンワックス市場は種類別、用途別、地域別に区分されています。種類別では、軟質と硬質に区分されます。用途別では、化粧品・パーソナルケア、キャンドル、接着剤、包装、ゴム、その他の用途に細分化。また、主要地域15カ国のマイクロクリスタリンワックス市場規模及び予測も掲載。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで行われています。

本レポートで扱う主な質問

マイクロクリスタリンワックス市場の現在の価値は?

2025年のマイクロクリスタリンワックス市場規模は27.8億米ドルで、2030年には33.0億米ドルに達すると予測されています。

マイクロクリスタリンワックス市場をリードする地域は?

アジア太平洋地域は世界売上の47.22%を占め、2030年までの年平均成長率は3.91%で最も急成長している地域です。

なぜ接着剤が最も急成長しているのですか?

接着剤メーカーは、パラフィンをマイクロクリスタリンワックスに置き換えることで、より高い接着強度と幅広い使用温度範囲を獲得しており、このセグメントのCAGRは4.09%となっています。

持続可能性のトレンドは製品開発にどのような影響を与えていますか?

精製業者は、SASOLWAX LC100やシェルのGTLグレードのような低炭素ワックスやバイオベースワックスを導入し、性能を犠牲にすることなくScope 3削減目標を達成しようとしています。

市場はどのような課題に直面していますか?

原料価格の変動や、プレミアム化粧品に配合されるミネラルベースの成分に対する規制の強化は、成長を抑制する可能性があります。

*** 本調査レポートに関するお問い合わせ ***