メタライズフィルムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

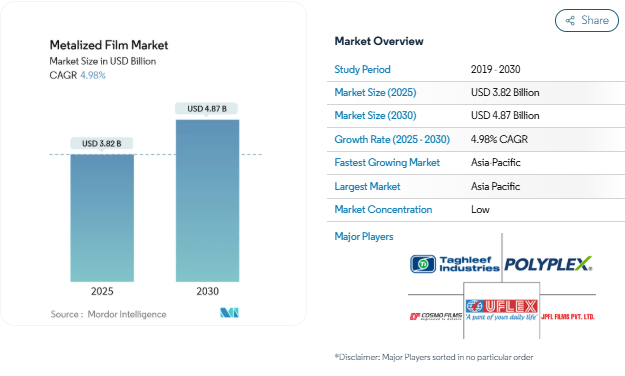

メタライズドフィルム市場規模は2025年に38.2億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は4.98%で、2030年には48.7億米ドルに達する見込みです。軽量バリア包装の需要増加、自動車の急速な電動化、プリント電子の生産拡大が、金属化フィルム市場を押し上げる主な要因。既存のコンバーターは、規模拡大とコスト上昇抑制のために、より広幅で高速のコーティングラインに投資しています。バッテリーパウチや高周波回路用の銅コーティングは急成長していますが、ほとんどの食品や消費財用途ではアルミニウムがコストと供給面で明らかに優位を保っています。アジア太平洋地域は最大の生産・消費基盤を維持しており、再生可能エネルギーと電気モビリティに対する政策支援によって、北米やヨーロッパとの需要格差が広がっています。

ハイバリア・フレキシブル食品包装への需要の急増

食品ブランドは、硬い容器から、保存期間が長く、輸送時の排出量が少なく、高級感あふれるフレキシブルパックへの切り替えを進めています。アルミコーティングされたポリエチレンやポリプロピレンフィルムは、長期のグローバルサプライチェーンにおいて調理済み食品の安全性を維持するために必要な酸素と水分のバリアを提供します。ヨーロッパと北米の小売業者は、積極的な食品廃棄物削減目標を設定しており、金属蒸着フィルム市場で生産されるバリアラミネートが支持されています。アジアの加工業者は、性能を犠牲にすることなくコーティングコストを削減できる高速蒸着ラインから利益を得ています。政府の食品安全規則も、軽量でありながら汚染に強い金属化構造の採用をコンバーターに促しています。

軽量メタライズドフィルムによるアルミ箔の急速な代替

自動車メーカーや航空機メーカーは、炭素規制を遵守するために軽量化を追求しています。アルミ蒸着フィルムは、箔に近いバリアレベルをわずかな質量で提供し、輪郭のある部品を簡単に包むことができます。ロール・ツー・ロールのコーティング工程はスループットを向上させ、メタライズド・フィルム市場で活躍するコンバーターの単価を引き下げます。電池パックのメーカーは、このフィルムが熱伝導パッドに好んで使用されています。ポリマーの押出とメタライゼーションの両方をコントロールするメーカーは、アルミニウムの価格変動に強いです。

EVバッテリーの絶縁とパウチセル用途の拡大

電気自動車のバッテリーパウチは、熱を管理し短絡を防止するためにアルミニウム被覆ポリマーフィルムに依存しています[1]SK Nexilis, 「Battery Copper Foil Expansion Update 2025,」 sknexilis.com . 中国と米国におけるEV生産量の急増は、2030年までの金属被覆基板需要を固定する大量契約の原動力となります。銅被覆フィルムは、エネルギー密度を向上させる大電流コレクターとして有望ですが、湿気の安定性が設計上のハードルとなっています。フィルムメーカーは、接着層や機能性コーティングを改良するため、バッテリーOEMとの共同開発プログラムに参入しています。ドイツ当局が施行した強力な安全規則により、欧州のギガファクトリーにおける難燃性メタライズド・ラミネートの普及がさらに加速。

フレキシブル基板上のスマートラベルと印刷電子機器の成長

ブランドは現在、RFID アンテナ、鮮度センサー、QR ベースのエンゲージメント・タグをパッケージ表面に埋め込んでいます。銀や銅のグリッド・トレースをアルミ・コート PET に印刷することで、大幅な金型変更なしにこれらの回路を作ることができ、ロール・ツー・ロール印刷で単位あたりの経済性も魅力的です。アジアのディスプレイメーカーは、同じ基板ノウハウを活用して折りたたみ式スクリーンを製造し、金属化フィルム市場に新たな牽引力を加えています。物流会社はコールドチェーンの性能を監視するために温度記録ラベルを採用し、導電性でありながら透明なコーティングの需要を強化しています。インターネットに接続されたパッケージングが主流になるにつれて、電子グレードのクリーンさを持つコンバーターはプレミアムマージンを獲得することができます。

多層メタライズラミネートのリサイクルの複雑さ

欧州の規制当局は、パッケージングがリサイクル可能率70%の目標を達成するよう求めていますが、ポリマーに融合した薄いアルミニウム層は依然として分別が困難です。廃棄物選別業者は、光沢のあるフィルムを紙とプラスチックの複合材と誤分類することが多く、貴重な材料が埋立地に送られています[2]WRAP, 「Plastics Recycling Market Situation Report 2025,」 wrap.org.uk . ブランドはクリアコートバリアフィルムをテストすることで対応していますが、性能は依然として従来の蒸着構造には及びません。化学的剥離のパイロットプラントはドイツとオランダで稼動していますが、規模の経済性は証明されていません。信頼できる回収ルートが出現するまでは、環境に関する監視が、拡大生産者責任料が厳しい地域での成長を抑制するでしょう。

アルミニウム価格の乱高下がコンバーターの利幅を圧迫

アルミニウムのスポット価格は2024年と2025年に急騰し、ヘッジ能力の限られた中規模コンバーターを捕らえます。12ヵ月間固定されたパッケージング契約は、サプライヤーを大幅なコスト変動にさらし、マージンの悪化を促します。ヨーロッパの高エネルギー製錬コストは、メタライズド・フィルム市場で使用される薄物コイル原料に急速に波及。メーカー各社は、原料リスクを相殺するために、原料調達の現地化と自動化レベルの引き上げによって対応しています。ボラティリティの持続は、購買レバレッジのために規模が重要になるため、さらなる統合に拍車をかける可能性があります。

セグメント分析

金属の種類別: アルミニウムの優位が銅の新興成長に直面

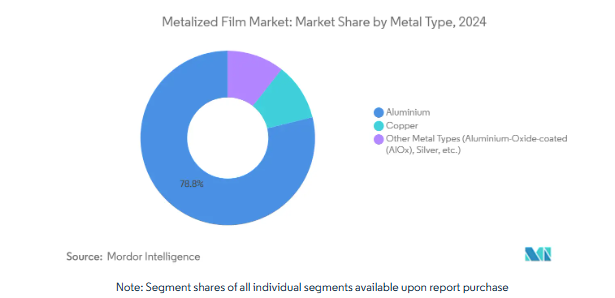

2024年の金属化フィルム市場の78.82%をアルミニウムが占め、そのバランスの取れたバリア性、コスト、リサイクルプロファイルを反映。このセグメントの大規模な真空コーティング設備は、食品やパーソナルケアの包装業者への予測可能な供給を保証しています。銅は、ハイパワーバッテリーパックと 5G 装置が優れた導電性を必要とするため、2030 年まで CAGR 5.76%で推移します。バッテリーパックの銅コーティングのメタライズド・フィルムの市場規模は、中国とアメリカのギガファクトリーへの 投資に支えられて拡大すると予測されています。銅膜は湿気の多い環境では腐食の危険がありますが、多層接着促進剤が耐久性を向上させています。

プラズマ・アシスト気相成長法などの技術改良により、厚みの公差が厳しくなり、微細回路の電気的性能も向上しています。アルミニウムは、その酸化層の安定性と豊富なスクラップ・リサイクル・インフラから、装飾用ラップやコンデンサ箔に依然として好まれています。銀や酸化アルミニウムのようなニッチ金属は、光学フィルターや抗菌ラップに使用され、平方メートルあたりの価値が原料金属コストを上回ります。デュアルメタルポートフォリオのバランスをとる生産者は、メタライズドフィルム市場の多様なエンドユーザー別需要シフトをヘッジし、稼働率を維持することができます。

フィルムの種類別: ポリエチレンのリーダーシップがイノベーションによって挑戦される状況

ポリエチレンは、食品に直接接触するための規制クリアランスとヒートシールラインとの互換性により、2024年の金属化フィルム市場の67.19%を占めています。このポリマーは融点が低いため、エネルギー効率の高い加工が可能であり、総転換コストは競争力を維持しています。しかし、高温の電子機器や電気駆動装置には、150 °C以上で寸法安定性を維持するフィルムが必要です。その結果、ポリイミドなどを含む他の種類のフィルムは、2030年までの年平均成長率(CAGR)が5.91%で成長しています。

原子層蒸着法によってバリア性が向上したことで、水蒸気透過率は0.05g/m²/dayを下回り、アルミ箔との差を縮めています。ポリプロピレンは、コンデンサーやラベル用途で定着しているものの、コンバーターが循環性指標を目標とするブランドオーナーに好まれるリサイクル可能なモノPEラミネートにシフトしているため、成長が鈍化しています。アルミニウムを真空蒸着したバイオベースのPLAやセルロースフィルムは、早くから商業化されており、既存のポリオレフィンとの将来的な競合を示唆しています。コモディティ樹脂とエンジニアリング樹脂の両方を使いこなすフィルムメーカーは、目まぐるしく変化する顧客仕様の中でシェアを守っていくでしょう。

エンドユーザー産業別: 電子機器が拡大する中、パッケージングが優勢

スナック菓子、菓子、惣菜など、湿気と酸素のバリアを必要とする消費者の需要が堅調なことを反映して、2024年にはパッケージングが金属化フィルム市場の59.12%を吸収。賞味期限の延長は無駄を省き、小売カテゴリーの成長をサポートするため、アルミコーティングPEおよびPPラミネートのベースライン量を固定します。一方、エネルギー貯蔵とキャパシタのクラスターは、世界のEV生産台数が2,000万台を突破し、太陽光発電所が高電圧インバータを追加するにつれて、2030年までの年平均成長率が6.04%で加速しています。

電子装置の組み立てでは、ウェアラブル機器や折りたたみ式スクリーンに適合するため、誘電体バリアがこれまで以上に薄くなる必要があります。厚さ8µm以下のメタライズドPETやPENフィルムはこのニーズに応え、かつては実用的でないと考えられていたコーティングの均一性の限界を押し上げます。電化製品や自動車の内装向けの装飾用ラップは、依然として信頼できる販売量を記録していますが、OEMのスタイリングサイクルが長くなっているため、成長は緩やかです。スマートパッケージングの台頭により、従来のパッケージングと電子機器の境界線が曖昧になり、コンバーターはバリアと回路印刷の統合サービスをひとつ屋根の下で提供するようになっています。

地域分析

アジア太平洋地域は、2024年のメタライズドフィルム市場収益の53.44%を創出。江蘇省と浙江省の年間生産能力増強は、スケールメリットとアルミコイルの確保によって単価を低く抑えています。インドの消費者向けパッケージ製品セクターは急速に拡大し、内需を押し上げ、BOPPとBOPETの新ラインへの上流投資を誘致。韓国と日本は半導体キャリア用の高精度銅・銀コーティングに注力し、プレミアム輸出を維持。この地域は電気モビリティを政策的に重視しており、バッテリーグレードのメタライズド・フィルムの消費をさらに促進しています。

北米は、冷凍食品とペットフード用のハイバリアパウチを指定するアメリカの食品・飲料ブランドに牽引され、依然として主要な地域ブロックです。インフレ抑制法に基づく優遇措置がバッテリー工場の建設に拍車をかけ、メタライズドセパレーターと絶縁ラップの現地調達要件が上昇。カナダの豊富なクリーンエネルギーとアルミビレット生産の増加は、オンタリオ州とケベック州で操業するコンバーターに安定した供給基盤を提供。メキシコは、電子機器や自動車部品メーカーがアメリカの消費者に近い場所で組立を行うようになり、金属蒸着包装材やコンデンサ用フィルムに新たな引き合いが生まれているため、ニアショアリング傾向の恩恵を受けています。

ヨーロッパの厳格な循環経済指令は、脱ラミネーション技術と単一素材バリア構造の研究開発を加速。ドイツは、産業用駆動装置や風力タービン用の高速コンデンサフィルムスリッティングでリードしています。フランスとイギリスは、リサイクル可能な食品ラップを優先し、光沢のあるスナックパックの小売店主導の回収パイロット事業を開始。北欧諸国は、バイオベースの基材と薄い酸化アルミニウム・コーティングの組み合わせで、総炭素強度を下げることを支持しています。しかし、ヨーロッパ大陸の電力料金の高騰は、エネルギー集約的な金属化工場の利益率を低下させ、電力料金の安い東ヨーロッパへの生産能力の移転を促しています。

競争環境

メタライズフィルム市場は適度に断片化されており、上位5社が世界生産能力の約33%を占めていると推定されます。大手企業は、ポリマー樹脂と川上のアルミニウムに後方統合することで、コモディティの変動を緩和し、品質のトレーサビリティを確保しています。2025年の設備投資では、従来のラインより処理能力を20%向上させる、より幅の広い10.5mの真空コーターが好まれます。Cosmo FilmsやJPFLなどの企業は、輸出と好調な国内食品ブランドの両方をターゲットに、インドでグリーンフィールドのラインを委託しています。ヨーロッパでは、TreofanとInnoviaが、透明バリア用途の超薄膜酸化アルミニウム層を成膜するプラズマ強化リアクターをテストしています。

電池のバリューチェーンでは、フィルムメーカーがセルメーカーと協力して基板の粗さや熱伝導率を調整する戦略的パートナーシップを構築。接着促進剤化学とスパッタリング銅層スタックに関する特許出願は前年比18%増で、次世代EV設計のための技術競争を示唆しています。ニッチ・スペシャリストは、医療包装用の抗菌銀コーティングや、インモールド・ラベリング用のレーザー・アブレーション・パターンに集中しており、コモディティ・スナック食品のラップの外側に利益率の高いポケットを刻んでいます。

競争の激しさは、持続可能性の主張にも表れています。コンバーターはライフサイクルアセスメントを公表し、硬い代替品よりも温室効果ガスの排出量が少ないことを証明しています。アジアの施設は、多国籍ブランドの調達基準を満たすために屋上太陽光発電や廃熱回収を導入しています。CEFLEXのようなリサイクル・アライアンスは、互換性のあるバリア構造を設計するために、複数のフィルムメーカーを加盟させています。地域の小規模な参加企業は、こうしたアップグレードの資金調達に苦戦する可能性があり、さらなる統合や、技術シフトを引き受けることができる樹脂メジャーとの合弁につながる可能性があります。

最近の業界動向

- 2025年5月 JPFL Films Pvt Ltdは、ナーシク工場の生産能力増強のために7,000百万インドルピーを投資する予定。この動きは、二軸延伸ポリプロピレン(BOPP)、ポリエチレンテレフタレート(PET)、キャストポリプロピレン(CPP)など、現在のすべての製品ラインの生産を拡大し、金属化フィルム市場を大幅に強化するのが狙い。

- 2025年6月 インドのマハラシュトラ州アウランガバード工場にBOPP(二軸延伸ポリプロピレン)フィルムの生産ラインを新設。これにより、生産能力を増強し、需要増に対応することで、金属蒸着フィルム市場における地位を強化する見込み。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高バリア性フレキシブル食品包装の需要急増

- 4.2.2 アルミ箔から軽量メタライズフィルムへの急速な代替

- 4.2.3 EVバッテリーの断熱材やパウチセル用途の拡大

- 4.2.4 フレキシブル基板上のスマートラベルと印刷電子機器の成長

- 4.2.5 ソーラーバックシートや反射断熱製品への採用

- 4.3 市場の阻害要因

- 4.3.1 多層メタライズ積層板のリサイクルの複雑さ

- 4.3.2 アルミニウム価格の変動がコンバーターの利幅を圧迫

- 4.3.3 高周波電子機器における銅層の信頼性問題

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 金属種類別

- 5.1.1 アルミニウム

- 5.1.2 銅

- 5.1.3 種類別(酸化アルミニウムコート(AlOx)、銀など)

- 5.2 フィルム種類別

- 5.2.1 ポリプロピレン

- 5.2.2 ポリエチレン

- 5.2.3 種類別(ポリイミドなど)

- 5.3 エンドユーザー産業別

- 5.3.1 パッケージング

- 5.3.2 電気・電子

- 5.3.3 装飾用

- 5.3.4 その他のエンドユーザー産業(キャパシタ、エネルギー貯蔵など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ノルディック諸国

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Bollore Inc.

- 6.4.2 Cosmo Films

- 6.4.3 DUNMORE

- 6.4.4 ESTER INDUSTRIES LIMITED

- 6.4.5 Futamura Group

- 6.4.6 JPFL Films Private Limited

- 6.4.7 Kendall Packaging Corporation

- 6.4.8 Mitsubishi Chemical Group Corporation.

- 6.4.9 Oben Group

- 6.4.10 Polinas

- 6.4.11 Polyplex

- 6.4.12 Taghleef Industries

- 6.4.13 Toray Industries, Inc.

- 6.4.14 UFlex Limited

- 6.4.15 Vpipl

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

メタライズフィルムの世界市場レポートスコープ

メタライズドフィルムとは、ポリマーフィルムに金属(多くはアルミニウム)を薄くコーティングしたもの。見た目はアルミ箔のように光沢があり金属に似ていますが、軽量で安価です。メタライズフィルムは装飾や食品包装によく使用されます。また、断熱材や電子機器など、より特殊な用途にも使用されています。金属化フィルム市場は、金属の種類別、フィルムの種類別、エンドユーザー産業別、地域別に区分されます。金属の種類別では、市場はアルミニウム、銅、その他の金属に区分されます。フィルムの種類別では、市場はポリプロピレン、ポリエチレンテレフタレート、その他のフィルムに区分されます。エンドユーザー産業別では、市場は包装、電気・電子、装飾、その他のエンドユーザー産業に区分されます。また、主要地域15カ国における金属蒸着フィルムの市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

本レポートで扱う主な質問

金属蒸着フィルム市場の現在の規模は?

メタライズドフィルム市場は2025年に38.2億米ドルとなり、2030年には48.7億米ドルに達すると予測されています。

金属蒸着フィルム市場で最大のシェアを占めるセグメントは?

e Inc、Clifton Packaging Group Limited、Flex Films、Polinas、Jindal Filmsがメタライズドフィルム市場で事業を展開している主要企業です。

メタライズドフィルム市場で最も急成長している地域は?

アジア太平洋地域は2030年まで年平均成長率5.88%で拡大し、すでに世界売上の53.44%を占めています。

金属蒸着フィルム市場はリサイクルの課題にどのように取り組んでいますか?

生産者は特にヨーロッパで、サーキュラー・エコノミーの規則を満たすために、剥離技術や単一素材のバリア構造を開発しています。

なぜ銅のメタライゼーションが注目されているのですか?

銅コーティングは導電性に優れ、バッテリーや高周波電子機器メーカーを惹きつけ、CAGR 5.76%で成長すると予測されています。

*** 本調査レポートに関するお問い合わせ ***