金属粉末のグローバル市場予測(2025年-2032年): 鉄、非鉄

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Metal Powder Market By Type (Ferrous, Non-Ferrous) Production Method (Atomization, Reduction, Electrolysis, Mechanical Milling, Chemical Method, Misc.) End-use (Automotive, Aerospace & Defense, Additive Manufacturing/3D Printing, Construction, Electronics & Semiconductors) and Regional Analysis for 2025 – 2032

金属粉末の市場シェアと動向分析

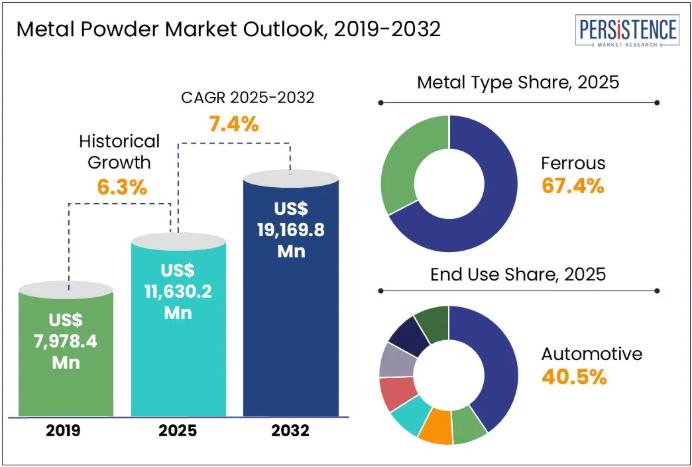

Persistence Market Research のレポートによると、世界の金属粉末市場規模は 2025 年に 116 億 3,020 万米ドルに達し、2032 年には 191 億 6,980 万米ドルに達すると予測されており、2025 年から 2032 年までの予測期間において 7.4% の CAGR で成長すると予想されています。

この業界の上昇傾向は、医療、自動車、航空宇宙、建設など、精密部品、軽量構造、性能向上に高度な材料への依存度が高まっているさまざまな分野での採用が堅調であることを反映しています。歯科インプラント業界は、この拡大において重要な役割を果たしています。当初は、Straumann、Zimmer、Dentsply などの大手企業によって北米とヨーロッパが支配していたこの分野は、医療費の増加により、現在アジア太平洋地域で急成長しています。

2020 年だけでも、世界の歯科インプラント市場は 5% 成長し、2027 年までにアジア太平洋地域の市場は他の地域よりも 1.6 倍速く成長すると予測されています。インプラント技術の 90% 以上を占めるチタンベースの部品では、精密に加工された材料の需要が引き続き拡大しており、高純度で構造的に安定した原材料のニーズが高まっています。

自動車業界もこの動向に大きく貢献しています。2024年の世界自動車販売台数は7,460万台に達し、そのうち中国が約2,300万台を占め、世界販売の31%を占めました。自動車業界は、軽量で耐久性に優れた部品に重点を置いているため、特に電気自動車プラットフォームにおいて、粉末状の金属の消費量が増加しています。これらの先端材料により、自動車メーカーは、厳格な環境基準や消費者の嗜好の変化に対応しながら、軽量化と効率の向上、構造強度の向上を実現することができます。

業界の主なハイライト:

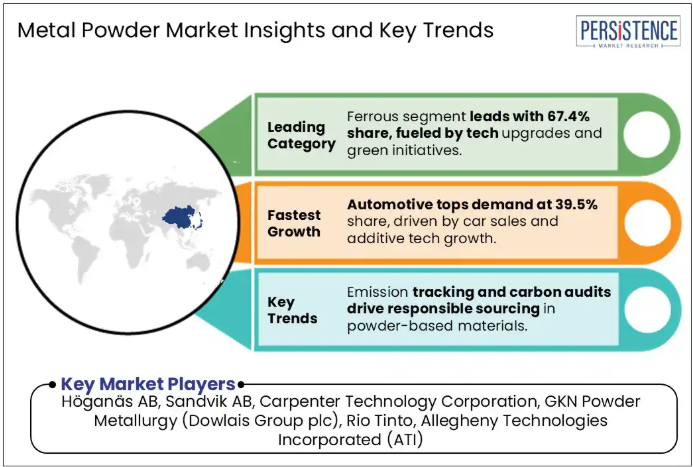

- 鉄系材料は、自動車、工具、積層造形プロセスでの用途に牽引され、67.4% のシェアを占めています。

- 自動車セクターは、世界的な自動車販売の増加と、高性能で軽量な部品に対する需要の高まりを背景に、39.5% の市場シェアでトップの座を占めています。

- 北米は、強固な産業基盤と現地生産能力への戦略的投資に支えられ、27.9% の市場シェアを獲得しています。

- GKN Powder Metallurgy は、科学に基づくネットゼロ目標に事業運営を整合することで、検証済みの炭素追跡を加速しています。

- MolyWorks は、アジア太平洋地域の先進製造市場向けに、リサイクルベースの合金鋳造工場をシンガポールに設立しました。

- GKN と Conflux Technology は、高性能の原料を使用した 3D プリントの熱システムを自動車分野への採用を推進しています。

- Rio Tinto と Höganäs は、鉄系生産にバイオ炭と高度な水噴霧技術を採用し、持続可能性を推進しています。

- Sandvik が Buffalo Tungsten を買収し、米国の自動車および航空宇宙分野向けの国内タングステン供給を強化。

- 中国の低コスト輸入が世界的な競争を激化させ、ヨーロッパおよび北米のプレミアムメーカーは利益率の低下に直面。

市場動向

推進要因 – 特殊合金や地域化された生産への業界の動きが、粉末材料市場の拡大を加速

粉末材料業界では、特殊で性能重視の用途や分散型生産モデルへの需要が急速に高まり、明確な変化が進んでいます。航空宇宙、医療機器、海洋などの業界では、企業はもはや標準的な組成の材料に満足せず、厳しい設計や耐久性の要件を満たす、オーダーメイドの材料を求めています。市場は成長過程にあります。例えば、チタンおよびニッケル粉末は、規制産業向けに現地で認証を受けた供給を確保するためのメーカー間の競争が激化しており、スウェーデンと米国で新工場が建設されたことを受け、関心が高まっています。

グローバル企業は、物流のボトルネックを克服し、時間的制約のあるイノベーションをサポートするため、生産ネットワークを最終用途市場に近づけています。サンドビックによるバッファロー・タングステンの買収、および ATI によるフロリダ州での完全統合型積層造形施設の立ち上げは、地域での優位性をめぐる競争が激化していることを示しています。これは、リードタイムの短縮だけでなく、高度な粉末ベースの手法を用いた迅速なプロトタイピング、合金開発、およびオンデマンド部品生産をサポートできる堅牢なエコシステムの構築も目的としています。

抑制要因 – 低コストの輸入品や規格外の製品の流入が業界の収益性を脅かす

中国を中心に低価格製品の流入が増加しており、先進的な粉末材料の世界情勢は混乱を続けています。アジア太平洋、中南米、中東の多くの中小企業は、長期的な性能や品質よりも手頃な価格を優先する、予算にやさしい選択肢を好みます。主に中小企業によって支えられているこれらの経済圏は、多くの場合、コスト重視のビジネスモデルで運営されており、高級原材料への投資を避けています。中国の生産者は、低い投入コスト、政府による補助金、緩やかな規制の恩恵を受けており、グローバルサプライヤーが対抗できない、比類のない価格競争力を有しています。

こうした力学により、ヨーロッパ、日本、北米のプレミアムメーカーは、利益率の低下の中で競争を余儀なくされています。優れた安全基準とより厳しい材料仕様を提供しているにもかかわらず、これらの企業は、価格に敏感な地域では、実行可能なビジネスモデルを維持することが困難になっています。輸入業者は、中国産の安価な製品を圧倒的に好んでおり、高品位の合金粉末の需要を弱め、世界的な価格構造を変革しています。この低品質製品の優位性は、品質に対する期待を薄めるだけでなく、精度とコンプライアンスの追求に尽力する企業の競争力を低下させ、イノベーションを阻害しています。

機会 – 先進合金および添加剤技術への戦略的拡大により、粉末冶金分野に新たな成長チャネルが開ける

電気自動車と積層造形技術の急速な進化は、粉末冶金業界にイノベーションと投資の新たな道を開いています。GKN Powder Metallurgy は、電気自動車用にカスタマイズされた永久磁石分野への参入に注力しており、EV 生産に影響を与える供給のボトルネックに直接取り組んでいます。エンジニアリング材料に関する確かな専門知識と、北米およびヨーロッパに確立された工場を背景に、GKN は、磁石専門チームを通じて、開発から工業化へと重点を移しています。この戦略は、同社を持続可能な輸送と重要材料の供給の交差点に位置付けます。

他のグローバル企業もこの勢いを活用しています。サンドビックは、スウェーデンのサンドヴィケンに新工場を建設し、航空宇宙と医療分野のアドディティブ・マニュファクチャリングに不可欠なチタンとニッケルベースの微細粉末の生産を拡大するため、2億SEKの投資を発表しました。

Höganäs は、ペンシルベニア州の工場の生産能力を増強し、バインダージェットおよび MIM プロセスに最適な精製ステンレス鋼のグレードを生産することで、米国での存在感を強化しました。MolyWorks は、アジア太平洋市場向けにリサイクルベースの合金開発に焦点を当てた鋳造工場をシンガポールに設立し、この勢いをさらに強化しています。これらの取り組みは、軽量、高性能の部品、および持続可能な生産手法を優先する業界に対応するための、材料サプライヤーにとって大きなチャンスを反映しています。

カテゴリー別分析

金属の種類別洞察

鉄系は、自動車部品、工業用工具、および積層造形への幅広い用途により、67.4% の市場シェアを占めています。Höganäs AB や Rio Tinto などの企業は、持続可能なイノベーションにさらに注力しており、Höganäs はスポンジ鉄の製造に化石石炭の代替としてバイオ炭を導入し、Rio Tinto は 3D 印刷用の高度な水噴霧鋼グレードを発売しています。これらの動きは、次世代の製造に最適な高強度、低排出の鉄系材料への業界全体の明確なシフトを反映しています。

製造業者は、優れた強度対重量比と複雑な部品成形における汎用性を理由に、鉄系原料の採用をますます増やしています。Höganäs と Porite TAIWAN Co., Ltd. などの戦略的提携は、排出量の削減と、排出量ほぼゼロのスポンジ鉄の代替品の入手可能性の拡大を目的としています。

リオティント社の微粉鋼粉などの革新的な技術も、鉄系材料を産業規模の 3D プリンティングの最前線に押し上げています。よりクリーンで効率的な生産方法への継続的な投資により、この分野は主要な最終用途分野において圧倒的な地位を維持しています。

最終用途業界に関する洞察

自動車業界は、世界的な自動車生産の継続的な増加と、高度な製造技術の統合の進展を背景に、39.5% の最大の市場シェアを占めています。2024 年、世界の自動車販売台数は 7,460 万台に達し、中国、インド、北米などの主要地域で新たな力強さが示されました。

自動車生産のこの着実な成長は、精度と耐久性が依然として重要なトランスミッション部品、エンジン部品、ブレーキシステムに使用される高性能材料の需要を直接押し上げています。Conflux Technology と GKN Additive などの提携は、メーカーが設計の柔軟性と効率性の目標を達成するために 3D プリントの熱ソリューションに依存している現状を如実に表しています。

こうした革新により、自動車用途に最適化された微粉化原料の需要が高まっています。電動化と軽量化の傾向が加速する中、メーカーはコスト効率に優れた高強度オプションを模索し続けており、この分野では自動車が消費曲線の最前線に立っています。

地域別洞察

北米金属粉末市場の動向

北米は、強力な産業の勢いと、現地生産を強化する高付加価値投資に牽引され、2025年には27.9%の市場シェアを占める見通しです。サンドビックがバッファロー・タングステンを買収したことで、タングステンベースの材料への国内アクセスが拡大し、自動車や航空宇宙などの業界における供給の安定性が向上しました。この動きにより、需要が引き続き拡大する中、製造業者はリードタイムの短縮と重要な投入材料の安定的な確保というメリットを享受することができます。

この地域の航空宇宙および防衛(A&D)セクターは、市場の潜在力をさらに拡大しています。2023 年、米国の A&D 業界は 9,550 億米ドル以上の売上高を達成し、サプライチェーン全体に大きな波及効果をもたらしました。この産業のバックボーンは、雇用の 60% 近くが供給関連業務に直結しており、噴霧化原料をはじめとする先端材料の需要を維持する上で重要な役割を果たしています。このセクターの労働所得が上昇し、生産高と雇用が拡大するにつれて、高性能の投入材料の需要も引き続き増加しています。

東アジアの金属粉末市場の動向

東アジアは、堅調な工業生産と急成長する自動車セクターの需要に牽引され、31.4% の市場シェアを占めています。中国では、自動車生産と販売の着実な成長が大きな勢いを生み出しています。2025年4月だけでも、自動車生産台数は261万9000台、販売台数は259万台と、それぞれ前年比8.9%増、9.8%増となりました。

新エネルギー車(NEV)の生産が4月に125.1万台に達し、43.8%増加したことに伴い、微細金属粉末に依存する自動車部品製造業も急拡大しています。

電動化への移行は、中国、日本、韓国の産業サプライチェーンを再構築し続けています。中国では、国家の EV 補助金廃止にもかかわらず、2023 年の NEV 販売台数が 35% 増加という大きな転換点を迎えました。日本も自動車業界の回復が持続し、2025 年 5 月の自動車販売台数は 3.7% 増の 324,000 台を超えました。

こうした動きにより、自動車の軽量部品、EVバッテリーシステム、および積層造形プロセスに使用される高性能粉末の需要が高まっています。東アジア諸国が技術の進歩と輸出の拡大を推進する中、こうした材料の需要は堅調に伸び続ける見通しです。

競争環境

世界の金属粉末市場は、少数の大手企業が大きなシェアを占め、その他は地域ごとに事業を展開するという、適度に統合された構造となっています。GKN PLC(Dowlais Group plc)、Sandvik AB、Höganäs AB、Carpenter Technology Corporation などの大手企業は、自動車、医療、航空宇宙、エネルギーなど、さまざまな分野におけるイノベーションと産業への採用を推進しています。これらのメーカーは、技術基盤の強化だけでなく、生産能力の拡大、先端材料への注力、新たな持続可能性基準への対応など、競争優位性の維持に努めています。

競争は、次世代の積層造形技術や持続可能な加工技術に投資する企業によってますます激化しています。注目は、先進的な合金組成の開発、用途分野の多様化、およびエンドツーエンドの生産システムの統合に移っています。

主要な動向:

- Höganäs ABは、2025年3月にPorite TAIWAN Co., Ltd.との提携を通じて、持続可能な金属粉末生産の限界を突破しています。この提携は、部品製造における排出量削減を直接的に狙った近ゼロスポンジ鉄粉末の供給に焦点を当てており、よりクリーンなサプライチェーンを求める顧客のニーズに応える重要なステップです。

- ATI Inc. は、2025年2月、フロリダ州マーゲートに積層造形製品工場を開設し、大きな飛躍を遂げました。高さ 1.5 メートルまでの部品を印刷できる設備を備えた垂直統合型工場では、設計、熱処理、機械加工、検査をすべて社内で一貫して行うことができ、ATI は航空宇宙および防衛用途向けの複雑で高性能な部品の生産を拡大することが可能になりました。

金属粉末市場をカバーする企業

- GKN PLC (Dowlais Group plc)

- Sandvik AB

- Höganäs AB

- Carpenter Technology Corporation

- Rio Tinto

- Allegheny Technologies Incorporated

- MolyWorks Materials Corporation

- POLEMA

- Rusal

- CRS Holdings Inc.

- Liberty House GroupAdvanced Micro Devices

目次

- エグゼクティブサマリー

- 世界の金属粉末市場のスナップショット、2025年および2032年

- 市場機会の評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- 製品ライフサイクル分析

- グローバル親市場の概要

- 金属粉末市場:バリューチェーン

- 原材料生産方法サプライヤー一覧

- 製造業者一覧

- 販売業者一覧

- 最終用途一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および生産方法の状況

- 3.1. マクロ経済要因

- 世界のセクター別見通し

- 世界の GDP 成長見通し

- その他のマクロ経済要因

- 価格動向分析、2019 年~2032 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- 金属の種類/製造方法/最終用途別の価格

- 地域別価格と製品の好み

- 世界の金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル) 数量(トン分析および予測

- 過去の市場規模分析、2019年~2023年

- 現在の市場規模予測、2024年~2031年

- 世界の金属粉末市場の見通し:種類別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)および数量(トン)の分析、金属の種類別、2019年~2024年

- 現在の市場規模(10億米ドル)および数量(トン)の予測、金属の種類別、2025年~2032年

- 鉄

- 非鉄

- 市場の魅力度分析:金属の種類

- 世界の金属粉末市場の見通し:製造方法

- はじめに / 主な調査結果

- 2019年から2024年までの製造方法別市場規模(10億米ドル)および数量(トン)の分析

- 2025年から2032年までの製造方法別市場規模(10億米ドル)および数量(トン)の予測

- 噴霧

- 還元

- 電気分解

- 機械的粉砕

- 化学的方法

- その他

- 市場の魅力度分析:生産方法

- 世界の金属粉末市場の見通し:最終用途

- はじめに / 主な調査結果

- 2019年から2024年までの最終用途別市場規模(10億米ドル)および数量(トン)の分析

- 現在の市場規模(10億米ドル)および量(トン)の予測、最終用途別、2025年~2032年

- 自動車

- 航空宇宙および防衛

- 積層造形/3Dプリンティング

- 建設

- 電子機器および半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析:最終用途

- 主なハイライト

- 世界の金属粉末市場の展望:地域

- 主なハイライト

- 地域別市場規模(2019年~2024年)および数量(トン)の分析

- 地域別市場規模(2025年~2032年)および数量(トン)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 国別

- 金属の種類別

- 生産方法別

- 最終用途別

- 現在の市場規模(10億米ドル)および数量(トン)予測 国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)および数量(トン)予測 金属の種類別、2025年~2032年

- 鉄

- 非鉄

- 現在の市場規模(10億米ドル)および生産方法別予測、2025年~2032年

- 噴霧

- 還元

- 電気分解

- 機械的粉砕

- 化学的方法

- その他

- 現在の市場規模(10億米ドル)および最終用途別予測、2025年~2032年

- 自動車

- 航空宇宙および防衛

- 積層造形/3D プリンティング

- 建設

- 電子機器および半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析

- ヨーロッパの金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 国別

- 金属の種類別

- 製造方法別

- 国別、2025年~2032年の現在の市場規模(10億米ドル)および数量(トン)の予測

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(10億米ドル)および数量(トン)の予測、金属の種類別、2025年~2032年

- 鉄

- 非鉄

- 現在の市場規模(10億米ドル)および数量(トン)の予測、生産方法別、2025年~2032年

- 噴霧

- 還元

- 電気分解

- 機械的粉砕

- 化学的方法

- その他

- 2025年から2032年までの最終用途別市場規模(10億米ドル)および数量予測

- 自動車

- 航空宇宙および防衛

- 積層造形/3Dプリンティング

- 建設

- エレクトロニクスおよび半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析

- 東アジアの金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 国別

- 金属の種類別

- 製造方法別

- 最終用途別

- 現在の市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)および数量(トン)予測、金属の種類別、2025年~2032年

- 鉄

- 非鉄

- 生産方法別現在の市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

- 微粒化

- 還元

- 電解

- 機械的粉砕

- 化学的方法

- その他

- 現在の市場規模(10億米ドル)および使用用途別予測、2025年~2032年

- 自動車

- 航空宇宙および防衛

- 積層造形/3Dプリンティング

- 建設

- 電子機器および半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析

- 南アジアおよびオセアニアの金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場規模(10億米ドル)および数量(トン)の過去分析 市場別、2019年~2024年

- 国別

- 金属の種類別

- 製造方法別

- 最終用途別

- 現在の市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(10億米ドル)および数量(トン)予測、金属の種類別、2025年~2032年

- 鉄

- 非鉄

- 現在の市場規模(10億米ドル)および生産方法別予測、2025年~2032年

- 噴霧

- 還元

- 電気分解

- 機械的粉砕

- 化学的方法

- その他

- 現在の市場規模(10億米ドル)および最終用途別予測、2025年~2032年

- 自動車

- 航空宇宙および防衛

- 積層造形/3D プリンティング

- 建設

- 電子機器および半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析

- 中南米の金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019 年~2024 年の過去の市場規模(10 億米ドル)および数量(トン)の分析

- 国別

- 金属の種類別

- 製造方法別

- 最終用途別

- 国別、2025 年~2032 年の現在の市場規模(10 億米ドル)および数量(トン)の予測

- ブラジル

- メキシコ

- その他中南米

- 金属種類別現在の市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

- 鉄

- 非鉄

- 生産方法別現在の市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

- 霧化

- 還元

- 電解

- 機械粉砕

- 化学的方法

- その他

- 2025年から2032年までの最終用途別現在の市場規模(10億米ドル)および予測(トン

- 自動車

- 航空宇宙および防衛

- 積層造形/3Dプリンティング

- 建設

- 電子機器および半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析

- 中東・アフリカの金属粉末市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 国別

- 金属の種類別

- 生産方法別

- 最終用途別

- 現在の市場規模(10億米ドル)および数量(トン)予測 国別、2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(10億米ドル)および数量(トン)予測 金属の種類別、2025年~2032年

- 鉄

- 非鉄

- 生産方法別現在の市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

- 微粒化

- 還元

- 電解

- 機械的粉砕

- 化学的方法

- その他

- 現在の市場規模(10億米ドル)および量(トン)の予測(最終用途別、2025年~2032年)

- 自動車

- 航空宇宙および防衛

- 積層造形/3D プリンティング

- 建設

- 電子機器および半導体

- 医療および歯科

- 産業機械

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- GKN PLC (Dowlais Group plc)

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- サンドビック AB

- ホーガナス AB

- カーペンター・テクノロジー・コーポレーション

- リオティント

- アレゲニー・テクノロジーズ・インコーポレイテッド

- MolyWorks マテリアルズ・コーポレーション

- POLEMA

- ルサール

- CRS ホールディングス

- リバティ・ハウス・グループアドバンスト・マイクロ・デバイス

- GKN PLC (Dowlais Group plc)

- 注:金属の種類に関する企業リストは、すべてを網羅しているわけではありません。調査の過程でさらに追加される場合があります。

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***