金属射出成形市場の規模、シェア、および成長予測 2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

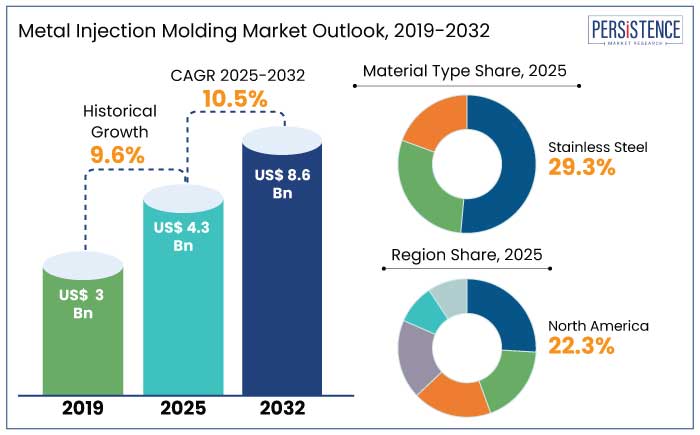

金属射出成形(MIM)市場は、2025年に43億米ドルの価値に達すると予測されており、2032年までに86億米ドルに拡大する見込みです。この市場は予測期間中に10.5%の年平均成長率(CAGR)を記録するとされています。特に自動車産業が金属射出成形部品の主要なエンドユーザーとして注目されており、2025年には35%のシェアを占めると予想されています。自動車部品の高い複雑性と強度が、ギアボックス、エンジン、ターボチャージャー、ステアリングシステムなどの重要な用途に最適です。軽量で耐久性のある部品の需要が高まっている中、金属射出成形は複雑な部品の効率的な製造を可能にし、自動車産業のニーズに応えています。

さらに、政府の軍備および弾薬への支出増加が、正確で頑丈な金属部品の需要を駆り立て、市場の成長を後押ししています。消費者電子機器セクターもまた、この傾向に貢献しており、金属射出成形の能力と一致する複雑で微細な金属部品の需要が増加しています。

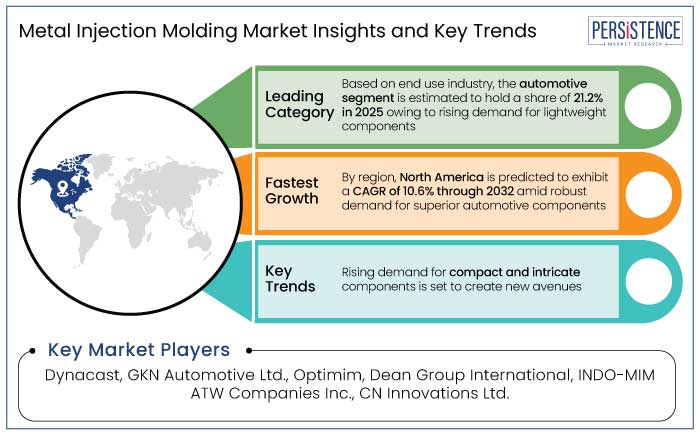

北米の金属射出成形市場は、2025年に22.3%のシェアを持つと予測されており、特に自動車産業の復活が地域の成長を促進する主要な要因となっています。この地域の自動車産業の急成長は、効率的な技術としての金属射出成形の需要を強化すると考えられています。増産と輸出の機会を活用することで、北米の製造業の中で金属射出成形の重要性が増し、自動車部品の先進的な需要の増加が、将来的な成長を促進する要因となっています。

ステンレス鋼は、2025年に29.3%のシェアを占めると予測されています。ステンレス鋼はその機械的特性と多用途性により、複雑な部品の製造において人気があります。最小限の廃棄物で複雑な設計を生み出す能力は、効率と精度を求める製造業者にとって魅力的です。産業界が軽量で堅牢なソリューションを求め続ける中、金属射出成形におけるステンレス鋼部品の需要は増加すると考えられ、その地位を強固にする見込みです。

自動車産業は2025年に21.2%のシェアを占めると予測されています。金属射出成形部品は、その高い複雑性と強度から自動車用途に適しており、ギアボックス、エンジン、ターボチャージャー、ステアリングシステムなどの重要な部品に広く使用されています。ヨーロッパの自動車市場での堅調な成長もこの傾向を支持しています。イタリア、スペイン、フランス、ドイツなどの主要なヨーロッパ市場では、パンデミック前の水準から19%の減少にもかかわらず、自動車生産の復活が報告されています。

歴史的な期間中の金属射出成形市場の成長は平均的で、2019年から2023年までのCAGRは9.6%でした。この期間中、製造業者は材料の無駄が少なく、仕上げ作業が最小限で済むこと、そして複雑な部品を効率的に製造できることから金属射出成形を好んで採用していました。また、コスト効率が高く、原材料の使用、労働力の必要性、在庫コストを削減することができます。予測期間中の成長は、技術の進歩と市場の多様化によって推進されると予想されています。

技術的な進歩が金属射出成形の需要を後押ししており、環境に優しいプロセスとして注目されています。都市化と工業化が進む中、新興経済国での金属射出成形の採用が増加し、市場の可能性を高めています。製造業者は仕上げ作業が少なく、複雑な部品を効率的に製造できることから金属射出成形を採用しています。

自動車産業が内燃機関から電気自動車に移行する中、効率と航続距離を向上させるために軽量部品の需要が高まっています。軽量な車両は運転に必要なエネルギーが少なくて済み、航続距離や性能が向上します。金属射出成形技術は、高強度で軽量な部品の製造を可能にし、現代の車両設計の要求に応えることができます。この軽量車両への移行が、自動車部門における金属射出成形の採用を大きく促進しています。

金属射出成形プロセスでは、金属粉末を結合するバインダーを脱バインダーと焼結の段階で除去します。この手順では、揮発性有機化合物(VOC)や二酸化炭素(CO2)などの排出物が発生し、大気汚染や温室効果ガス排出に寄与します。焼結中の加熱に必要な高エネルギー消費が金属射出成形のカーボンフットプリントを増加させます。排出物の最小化とエネルギー効率の最適化は、金属射出成形の環境への影響を低減するために重要です。

医療デバイス分野での利用増加が機会を創出しています。最小侵襲手術、整形外科用インプラント、精密外科用器具の需要が高まる中、金属射出成形の採用が進んでいます。このプロセスは、高い精度を持つ複雑で小型の部品を製造できるため、医療デバイスに不可欠です。金属射出成形は、チタンやステンレス鋼のような生体適合性と耐腐食性を持つ材料をサポートしており、インプラントや外科用ツールに理想的です。

カスタマイズとデザインの自由度が将来の可能性を切り開いています。特に医療、ラグジュアリー商品、消費者電子機器といった分野で、個別化された製品の需要が高まっており、金属射出成形の採用が進んでいます。ラグジュアリー時計メーカーは、金属射出成形を活用して複雑でカスタムデザインの金属ケースや部品を作成しています。このプロセスは、複数の部品を単一のコンポーネントに統合し、組み立ての必要性を減らしながら、ユニークなデザインを可能にします。

競争の主な要因として、技術革新が挙げられます。企業は効率と品質を向上させるためにバインダーの配合や自動化における進歩に焦点を当てています。市場の統合が進んでおり、大手企業が小規模企業を買収して能力を強化し、製品提供を拡大しています。グローバル化が進む中、企業は新興市場での軽量部品の需要に応えるため、供給範囲を拡大しています。持続可能性のイニシアチブがますます重要視されており、企業は環境に配慮した慣行に投資して、環境意識の高い顧客にアピールしています。

市場は2032年までに86億米ドルの規模に達すると予測されており、自動車業界が企業の主なターゲットとなっています。インドは2032年までに中程度の成長が見込まれています。Dynacast、GKN Automotive Ltd.、Optimimは著名な業界プレーヤーです。金属射出成形はISO 9001およびISO 13485に準拠しています。

Report Coverage & Structure

金属射出成形市場:概要

このレポートは、金属射出成形市場の現在および将来の展望を包括的に分析しています。まず、2025年と2032年における市場のスナップショットを提供し、市場機会の評価を行っています。これには、金属射出成形の市場規模の予測と、主要な市場動向、将来の市場予測、プレミアム市場インサイト、業界の発展、および主要な市場イベントが含まれています。また、PMRの分析と推奨事項も提示されています。

市場概要と動向

本セクションでは、市場の範囲と定義を明らかにし、金属射出成形市場のダイナミクスを詳述しています。市場の推進要因や制約、機会、課題、重要なトレンドを分析し、マクロ経済要因として世界のセクター別見通しやGDP成長見通し、自動車、医療、エレクトロニクス市場のアウトルックを考慮しています。さらに、COVID-19の影響分析や予測における要因の関連性と影響についても言及しています。

付加価値インサイトと規制

このセクションでは、材料タイプの採用分析と評価を通じて、金属射出成形における各材料の使用状況を詳述しています。規制環境やバリューチェーン分析も含まれ、原材料供給者、メーカー、エンドユーザーのリストが示されています。さらに、収益性分析や主要な取引と合併、PESTLE分析、ポーターのファイブフォース分析を通じて市場の構造を理解するための詳細が提供されています。

価格動向分析

2019年から2032年にかけての価格動向を分析し、製品価格に影響を与える主要な要因を特定しています。製品別の価格分析や地域別の価格、材料タイプの好みについても詳細に説明されています。

世界の金属射出成形市場の見通し

本セクションでは、2019年から2023年の過去の市場規模と2025年から2032年の予測を含む、市場の概要を提供しています。市場のボリューム(単位)予測、市場規模(US$ Bn)と年ごとの成長率、絶対的な金額の機会について分析しています。また、材料タイプ別の市場の魅力度分析も行っています。

地域別市場分析

地域ごとの市場見通しが詳述されており、北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカのそれぞれの市場規模の歴史的分析と予測が含まれています。各地域ごとに国別の市場規模、材料タイプ、エンドユース産業別の分析も行われています。

競争環境

競争環境のセクションでは、2023年の市場シェア分析や市場構造について詳述しています。競争の強度マッピングや競争ダッシュボードを通じて、市場の競争状況を視覚的に理解できます。また、主要企業のプロフィールが提供されており、各企業の概況、セグメントと製品、主要な財務、最近の市場開発、及び市場戦略についての詳細が含まれています。

- Dynacast

- GKN Automotive Ltd

- Optimim

- Dean Group International

- INDO-MIM

- ATW Companies Inc.

- CN Innovations Ltd

- Schunk Mobility

- ARC Group Worldwide Inc

- PSM Industries

この詳細な分析は、金属射出成形市場の理解を深めるための基礎を提供し、将来のビジネス戦略を立てるための重要なインサイトを提供します。

*** 本調査レポートに関するお問い合わせ ***

金属射出成形(きんぞくしゃしゅつせいけい)は、金属粉末とバインダーを混合してペレットを作り、これを射出成形機で成形する技術です。一般的にMIM(Metal Injection Molding)と呼ばれることもあります。この技術は、プラスチック射出成形のプロセスに似ていますが、最終製品が金属であるため、強度や耐久性に優れています。金属射出成形のプロセスは、主に4つのステップに分かれています。最初に金属粉末とバインダーを混ぜてペレットを作る「フィードストック調製」、次に射出成形機を用いてフィードストックを金型に射出する「射出成形」、続いてバインダーを除去する「脱脂」、そして最後に高温で焼結して金属部品を完成させる「焼結」です。

金属射出成形には、様々な金属が使用されます。例えば、ステンレス鋼、鉄、チタン、ニッケル、コバルト合金などが一般的です。これらの金属は、それぞれの特性を活かして、異なる用途に用いられます。この技術は特に、複雑な形状で細かいディテールが必要な部品の製造に適しています。例えば、自動車や航空宇宙産業、医療機器、電子機器の部品など、精密さと強度が求められる場面で広く利用されています。

関連する技術としては、粉末冶金があります。粉末冶金は、金属粉末を直接成形して焼結する方法で、金属射出成形と同様に複雑な形状の部品を作ることができますが、より大きな部品やバッチ生産には適していません。金属射出成形は、粉末冶金に比べて、より高い精度と表面仕上げが求められる場合に選ばれることが多いです。また、3Dプリンティング技術も関連技術の一つで、特に金属3Dプリンティングは、プロトタイプや少量生産において注目されています。金属射出成形と3Dプリンティングは、それぞれの特性を活かして使い分けられています。

金属射出成形は、製造業において効率的でコスト効果の高い方法として評価されています。特に、大量生産に適しており、製造コストの削減と製品の一貫性を提供します。また、複雑な形状を一度に成形できるため、部品数を減らし、組立工程を簡素化することができます。このように、金属射出成形は現代の製造業において重要な役割を果たしており、今後もその応用範囲が広がることが期待されています。