金属成形工具の世界市場(2025-2030):金型種類別、成形別工程、自動化レベル別、最終用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

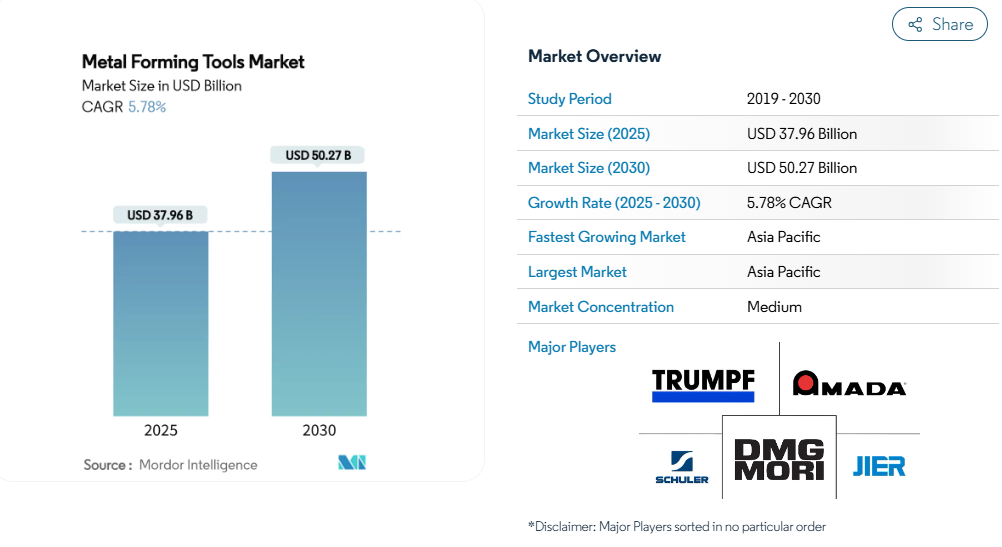

金属成形工具の市場規模は2025年に379.6億ドルに達し、2030年には年平均成長率5.78%で502.7億ドルに達すると予測されています。

電気自動車(EV)の台数の増加、北米とヨーロッパでの再ショアリングプログラムの拡大、油圧プレスからサーボ電動プレスへの決定的なシフトが、この軌道を推進する最も目に見える力です。

自動車メーカーは現在、超高張力鋼板やアルミニウムのギガキャスト構造を成形できるプレスを必要とし、航空宇宙や医療用インプラントメーカーはミクロンレベルの再現性を求めています。

メーカーはまた、熟練労働者の不足を補う緊急の必要性に直面しており、自動化、リアルタイムのプロセス監視、および消灯製造プラクティスの広範な導入につながっています。航空宇宙アディティブ・マニュファクチャリングにおける迅速な金型製作サイクル、政府出資のインフラストラクチャー・プログラム、主要サプライヤーが追求する垂直統合戦略が、金属成形工具市場の主な成長要因となっています。

レポートの主なポイント

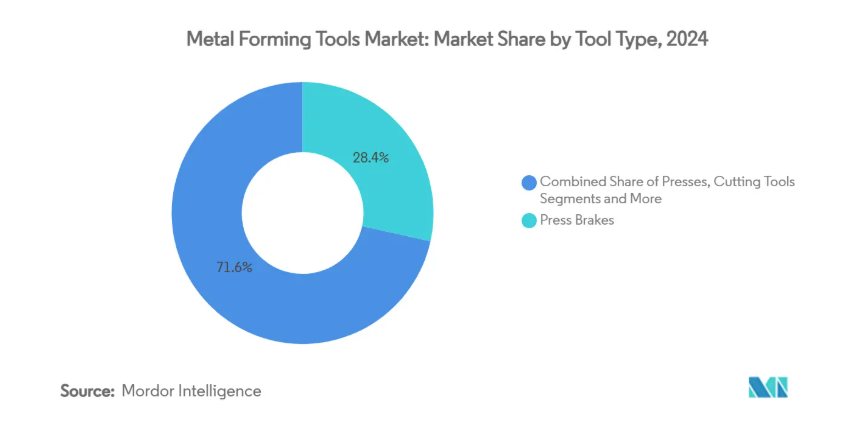

- 金型タイプ別では、プレスブレーキが2024年金属成形金型市場シェアの28.45%を占め、サーボプレスは2030年までCAGR 9.80%で拡大予測。

- 成形プロセス別では、スタンピングが2024年の金属成形ツール市場規模の32.33%のシェアを占め、ベンディング装置が2030年までのCAGR 6.70%で最速の成長を記録。

- 自動化レベル別では、半自動システムが2024年の金属成形ツール市場シェアの48.76%を占め、完全自動ソリューションが予測期間中CAGR 8.90%で進展。

- 最終用途産業別では、自動車産業が2024年の金属成形金型市場規模に35.46%寄与してリードしている一方、EV部品製造は2030年までCAGR 11.20%で加速。

- 地域別では、アジア太平洋地域が2024年の金属成形工具市場シェアの41.22%を占め、2030年までのCAGRは8.90%でピークを記録。

EVと軽量車生産の急増

EV製造は、工場が複数部品のボディ・イン・ホワイト・アセンブリから単一部品のギガキャスティングに移行するにつれて、成形要件を再形成します。テスラのギガキャスティングは、70以上のモデル3のプレス加工を2つのモデルYの鋳造部分に凝縮したもので、ボルボからヒュンダイに至るライバル企業も同様の戦略を追求するようになりました。このシフトは、プログラム可能なモーションプロファイルと油圧ロスのない高い成形エネルギーを提供するサーボ電動プレスの需要を高めています。アイダエンジニアリングのような伝統的なプレスメーカーは、主にEV金型の受注によって5億4,800万米ドルの受注残を報告しており、このトレンドの商業的な牽引力を強調しています。上昇傾向は明らかですが、原材料価格の変動と高強度鋼のスプリングバックの複雑化により、サプライヤーはより強力な金型と高度な潤滑システムへの投資を余儀なくされ、コストとエンジニアリングの複雑さが増しています[1]。

精密加工された医療用インプラントへの需要

整形外科用プレート、ネジ、カスタム関節部品には、低ミクロン範囲の公差と、介在物のない表面が要求されます。最新の米国FDAガイダンスでは、設計変更のたびに引張強度、耐疲労性、腐食挙動を検証することが製造業者に義務付けられています。これらの規則により、高分解能ロードセルとクローズドループ軸制御を備えたサーボ電動プレスのハードルが上がりました。インプラントで一般的なチタンとコバルトクロム合金は、変形中に急速に硬化するため、工具の摩耗が加速し、高級コーティングが必要になります。欧州、北米、日本の高齢化が安定した数量成長を支える一方、この分野の高い利幅が特殊な成形セルの資本コストを相殺。

北米とEUにおける製造業の再シェアリング

コスト最適化から回復力戦略へのシフトを反映し、2023年上半期には28万7,000の米国雇用がリショアリングまたは海外直接投資に結びついたと報告されています。1兆2,000億米ドルのインフラ投資と雇用に関する法律を含む連邦政府のプログラムは、形鋼、鉄筋、鋳造部品の国内需要を大幅に拡大します。消費電力が少なく、セットアップ時間が短いサーボ電動プレスは、先進国にありがちな人件費の高騰を相殺するのに役立ちます。しかし、再調達の成功は労働力の稼働率に左右されるため、サプライヤーはターンキーオートメーション、トレーニング、予防メンテナンスパッケージをバンドルし、工場の立ち上げを迅速に進めています。

航空宇宙用3Dプリント部品の迅速な金型ニーズ

航空宇宙分野における連続積層造形では、IQ、OQ、PQなどの厳格な認定プロトコルを満たすために、プリント後の成形、矯正、表面強化などの作業が必要になります。3Dプリンティングと精密成形を融合させたハイブリッドセルにより、OEMはバッチサイズを拡大しながら公差を達成することができます。ニッケル基超合金とTi-6Al-4V粉末は、高い金型応力を発生させるため、水冷金型とインプロセス監視のためのセンサー内蔵プレスラインに関心が集まっています。成長は堅調ですが、規制の経路は複雑で、顧客の検証サイクルを長引かせ、設備投資のリリースペースを制限しています。

高い資本集約度と長いROI

先進的なサーボプレスは、金型、ロボット、ソフトウェアを追加する前であっても、従来の油圧モデルよりも30~50%コストが高くなります。ROIが5年を超えると、中小企業は社内のハードルレートをクリアするのが難しくなります。マサチューセッツ州の見習いプログラムでは、金型職人の資格取得に8,000時間の労働時間と年間150時間の座学が必要で、人的資本の負担も並行して大きくなっています。経済の不確実性は、特に注文の可視性が限られている場合、支出をさらに抑制します。サプライヤーは、モジュール式プレスフレーム、サブスクリプション・ソフトウェア、買い戻し保証で対応し、バランスシートへの影響を和らげます。

鉄鋼とカーバイド価格の変動

鉄鋼と超硬合金の価格変動は、金属成形金型サプライヤーの生産予算を直接圧迫します。北京がガリウムとゲルマニウムの輸出規制を課した際、ガリウムのスポット価格は2023年7月までにキログラム当たり332.50米ドルと約20%も跳ね上がり、地政学的な動きがいかに投入コストを一夜にして変えてしまうかを示しています。鉄鋼価格の変動は、工場現場と顧客の購買計画の両方に影響を与えます。タングステン粉末に依存する超硬工具は、鉱石の供給が逼迫し、精錬料の上昇が仕上げ工具の価格に影響するため、同様の緊張に直面しています。在庫が多すぎれば資金繰りが苦しくなり、少なすぎれば生産停止のリスクが高まります。中小企業は、長期契約を締結したり、マージンを侵食することなく短期的な価格上昇を和らげたりするレバレッジがないため、最も負担を感じています。

セグメント分析

ツールタイプ別: サーボ技術が加速する中、プレスブレーキがリード

2024年、プレスブレーキは金属成形工具市場で28.45%のシェアを占め、建築用パネルから航空宇宙用ストリンガーまで幅広い分野での適応性を示しました。金型、バックゲージ、オフラインプログラミングソフトウェアの確立されたエコシステムは、競争力のある所有コストを維持する上で極めて重要な役割を果たしています。金型、バックゲージ、オフラインプログラミングソフトウェアの成熟したエコシステムは、競争力のある所有コストを維持します。最も急成長しているサーボプレスは、高強度鋼とアルミニウムのギガキャスト部品に不可欠な省エネと精密なストローク制御に支えられ、2030年までの年平均成長率が9.80%になると予測されています。そのため、プレスブレーキの金属成形ツール市場規模は着実に拡大する一方、サーボプレスのスライスは、OEMがプログラマブルモーションと低騒音を目標としているため、さらに急速に拡大する見込みです。2024年にリリースされるトルンプのFlex Cellモバイルベンディングは、従来のプレスブレーキのリーダーが、労働力不足を補い、増収を確保するためにいかに自動化を組み込んでいるかを例証しています。

特にアジア太平洋地域では、新工場が油圧ラインを完全にスキップしています。一方、機械式プレスは、缶詰の蓋や標準的なボディパネルに関連性を保持しています。金型とパンチ金型は、プレスフリートのサイズに連動する常勝の収益源であり続け、サプライヤーは、ユーザーに摩耗パターンを警告するサブスクリプションベースの金型管理ポータルを提供しています。圧延工具、切削工具、ハイドロフォーミング工具は、ニッチなサブマーケットを形成しており、その成長は、バッテリーエンクロージャ用のアルミニウム押出材や、燃料電池スタック用のハイドロフォーミングステンレスチューブなど、特定の材料トレンドに追随しています。

成形プロセス別: プレス加工の優位性が曲げ加工の革新に直面

プレス加工は、24時間稼働する自動車工場や家電工場で定着したラインの恩恵を受け、2024年の金属成形ツール市場シェアの32.33%を占めています。しかし、協働ロボットとオフラインプログラミングによって支援されるベンディングマシンは、CAGR 6.70%で上昇しています。マスカスタマイゼーションと製品ライフサイクルの短縮がユーザーをフレキシブルなシステムへと向かわせるため、曲げ加工に関連する金属成形ツール市場規模は着実に増加するでしょう。Cincinnati IncorporatedのEZ Bendコボティックセルは、ベンダーが段取り時間を短縮し、少量多品種生産工場がファブリケーターのリードタイム目標を達成する方法を示しています。

鍛造は、方向強度が重要な航空宇宙用ランディングギアブランクや自動車用クランクシャフトを支え続けていますが、そのシェアはほぼ横ばいです。押出成形は、輸送や建物の外壁の軽量化から利益を得ています。レーザー支援切断は、統合されたセル内の成形工程とうまく調和し、部品間のトレーサビリティと仕掛品の削減をもたらします。スタンプ、曲げ、切断をワンパスで行うハイブリッドラインを選択するメーカーが増えており、ソフトウェア主導の柔軟性にプレミアムを支払っています。PLC、マシンビジョン、予知保全アナリティクスをバンドルするサプライヤーは、より高いウォレットシェアを獲得します。

自動化レベル別: 半自動システムから完全自動化への移行

2024年には、半自動機が金属成形工具市場シェアの48.76%を占め、CNC制御とオペレーターの監視が共存する中間点を反映。CAGR予測8.90%と堅調な伸びを示す全自動システムは、労働力不足と公差の狭さに悩む工場を魅了します。完全自動化ラインと連動する金属成形ツールの市場規模は、EV用のバッテリートレイやモーターハウジングを生産するギガ工場内で最も急速に拡大しています。

ABBのOmniVanceコラボレーティブ・テンディング・セルは、最大60%の生産性向上を実証し、希少な技術者をより価値の高い作業に解放します。消灯オペレーションはまだ始まったばかりですが、エネルギーコストの高騰がオフピーク・スケジューリングを促す中、注目を集めています。レッヒ・シュタールヴェルケにおけるSMSグループのスマートファクトリー展開のようなセンサーと5G接続は、リアルタイム状態監視がいかに予知保全を支えるかを示しています。しかし、このような場合でも、クイックチェンジツーリングとオフラインシミュレーションがダウンタイムを削減します。

エンドユーザー産業別 EVの変遷で問われる自動車業界のリーダーシップ

自動車は、2024年の金属成形金型市場規模の35.46%を占めるが、EV専用部品ラインの年平均成長率11.20%への迅速な対応が必要。ホンダの150億米ドルを投じたカナダのEV工場やBMWのメキシコでのバッテリープラットフォーム拡張などの投資は、新しいドライブトレインアーキテクチャが金型の更新サイクルにどのように反映されるかを示しています。ギガキャストは、6,000 トンを超えるプレス機と精密な金型温度制御を必要とするため、サプライヤーのエンジニアリング能力を引き伸ばしています[2]。

航空宇宙と防衛は、トレーサビリティと認証に対価を支払うプレミアムセグメントであり続ける一方、産業機械は標準的なプレスの安定したベースロード需要を提供します。建築・建設リサイクル政策が、特に急速に都市化が進むAPACの都市で、構造用鋼板の圧延を後押ししています。電気・電子機器メーカーは、コネクタのナノスケール公差を推進し、高速スタンピングプレスのアップグレードに拍車をかけています。医療機器は、数量は少ないものの、各インプラントラインがクラスクリーンルームへの統合と厳格なバリデーションを必要とするため、高い利幅が得られます。

地域分析

アジア太平洋地域は、2024年の金属成形金型市場シェアの41.22%を占め、CAGR 8.90%という他の追随を許さない成長を遂げる見込み。中国の長江デルタと広東省のクラスターエコノミーは、EVボディショップと家電ケーシングに膨大なプレス注文を提供し、日本は山一ハガネがTiangongと販売提携したように、高精度サーボドライブと高度なダイス鋼を供給しています。インドの生産連動奨励金(PLI)制度は、世界の自動車メーカーや電子機器OEMを引きつけ、中トンのCNCブレーキやコイルフィードラインの需要を促進しています。ベトナム、タイ、インドネシアへのサプライチェーンの多様化は、企業が地政学的リスクをヘッジすることで、地域的な設備投資を加速させる[3]。

北米はリショアリングとインフラ投資から恩恵。景気刺激策により、国内の鋳物工場と板金加工業者に新たな注文が流入。自動車メーカーや白物家電メーカーが物流のリードタイムを短縮するためにアジアから移転し、メキシコがニアショア・ハブとして台頭。米国の航空宇宙大手は、アルミ・リチウム・スキンやチタン・スパー用の精密プレスを引き続き購入し、サーボ・エレクトリックや油圧ハイブリッド設計を好む技術豊富な機器構成を維持。

欧州は、軟調なマクロ環境と戦いながらも、エンジニアリング能力と持続可能性の義務に依存しています。ティッセンクルップ・マテリアル・プロセッシングのようなドイツの工場は、新しいスリッターラインを増設し、年産能力を35万トンに引き上げ、地域の産業回復への自信を示しています。EUのグリーン・ディールは、エネルギー効率の高い機械への需要を高める一方、電力価格の高騰は、オペレーターを回生駆動のサーボプレスへと向かわせます。東欧は、コスト競争力のあるスタンピングのためのグリーンフィールド投資を誘致していますが、熟練労働者不足が続いているため、立ち上げが制限される可能性があります。

競争環境

競争は中程度に集中しており、上位10社が世界売上高の中程度の割合を占めています。TRUMPF、アマダ、Schuler(最近ANDRITZ Schulerに社名変更)は、プレスライン、レーザー、曲げ加工の統合ポートフォリオを提供することで、技術面でのリーダーシップを維持しています。中国からの参入企業は、量的なコスト優位性を活用することで、既存企業にオートメーション・スイートとグローバル・サービス・フットプリントによる差別化を迫っています。トルンプの2023/24年の売上高は、世界的な設備投資の鈍化と中国での積極的な価格設定により、3.6%減少。

戦略的買収は、現在進行中の統合の流れを示すものです。ウィルソン・ツール・インターナショナルが2025年1月にPASSスタンツテクニックを買収したことで、欧州での事業基盤が強化され、ダイセットの製品ラインアップが拡充される一方、ユナイテッド・グラインディングがGFマシニング・ソリューションズの買収に合意したことで、同グループは超精密工具研削の相乗効果を狙うことになります。コマツは2025年2月、ガバナンスを合理化し、顧客との距離を縮めるために米国部門を再編。このような動きは、純粋な機器販売から、スペア、トレーニング、予測メンテナンス分析を含むライフサイクル価値提案への軸足を強調するものです。

技術ロードマップは現在、デジタル化、エネルギー効率、サイバーセキュリティが中心。プリマ・パワー社は、EuroBLECH 2024で、無人運転を目的としたロボットプレスブレーキセルを展示。ベンダーは、データロギングのためにOPC-UAや独自のプロトコルを組み込んでいますが、ネットワーク化されたプレスラインを狙ったランサムウェアによる脅威の高まりに直面しています。したがって、サイバーセキュリティのスペシャリストとのパートナーシップは、防衛や医療機器などの高セキュリティ分野におけるOEM入札の新たな差別化要因となります。

最近の業界動向

- 2025年3月 アンドリッツAGは、成形とハンドリングの統合ソリューションの深化を図るため、Schuler社のブランドをANDRITZ Schulerに変更しました。

- 2025年2月 コマツ(小松製作所)が、顧客の利便性とガバナンスの向上を目的に米国子会社を再編。

- 2025年1月 ウィルソンツールインターナショナルがPASS Stanztechnik AGを買収。

- 2024年11月 ユナイテッド・グラインディングがGFマシニング・ソリューションズの買収合意を発表。

金属成形工具産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 EVおよび軽量車両の生産急増

4.2.2 精密加工医療用インプラント需要

4.2.3 北米とEUにおける製造の再シェアリング

4.2.4 航空宇宙用3Dプリント部品の迅速な金型ニーズ

4.2.5 グリーン水素装置における冷間成形の採用

4.2.6 OEMのサーボメカニカルプレスへのシフト

4.3 市場の阻害要因

4.3.1 高い資本集約度と長いROI

4.3.2 鋼材とカーバイドの価格変動

4.3.3 熟練した金型メーカーの不足

4.3.4 ネットワーク化されたプレスラインのサイバーセキュリティリスク

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額、単位:億米ドル)

5.1 工具タイプ別

5.1.1 プレス

5.1.1.1 機械式プレス

5.1.1.2 油圧プレス

5.1.1.3 サーボ電動プレス

5.1.1.4 スクリュー/ナックルプレス

5.1.2 プレスブレーキ

5.1.3 転造工具(転造盤、ねじ転造盤など)

5.1.4 切削工具

5.1.5 ハイドロフォーミング装置

5.1.6 金型及びパンチ工具

5.1.6.1 スタンピング金型

5.1.6.2 鍛造金型

5.1.6.3 押出金型

5.1.6.4 ロールフォーミング金型

5.2 成形工程別

5.2.1 スタンピング(冷間・熱間)

5.2.2 鍛造(熱間/温間/冷間)

5.2.3 圧延(平面/断面)

5.2.4 押出(直接/間接/静水圧)

5.2.5 切削加工

5.2.6 曲げ加工

5.2.7 その他(押出など)

5.3 自動化レベル別

5.3.1 手動

5.3.2 半自動(CNC)

5.3.3 全自動(ロボット)

5.3.4 ライトアウト/スマート工場

5.4 最終用途産業別

5.4.1 自動車・運輸

5.4.2 航空宇宙・防衛

5.4.3 産業機械・資本財

5.4.4 建築・建設

5.4.5 電気・電子

5.4.6 エネルギー(再生可能エネルギー/石油・ガス)

5.4.7 医療機器

5.4.8 その他(家電製品など)

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 ペルー

5.5.2.4 その他の南米地域

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.5.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.5.3.8 その他のヨーロッパ

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 韓国

5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.5.4.7 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 カタール

5.5.5.4 クウェート

5.5.5.5 トルコ

5.5.5.6 エジプト

5.5.5.7 南アフリカ

5.5.5.8 ナイジェリア

5.5.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 TRUMPF Group

6.4.2 Amada Co., Ltd.

6.4.3 Schuler AG

6.4.4 JIER Machine-Tool Group

6.4.5 DMG Mori

6.4.6 AIDA Engineering

6.4.7 Komatsu Ltd.

6.4.8 Fagor Arrasate

6.4.9 Haas Automation

6.4.10 BYSTRONIC

6.4.11 Mitsubishi HI Machine Tool

6.4.12 Cincinnati Incorporated

6.4.13 LVD Group

6.4.14 MAG IAS

6.4.15 Bliss-Bret Industries

6.4.16 WardJet

6.4.17 Prima Industrie

6.4.18 Salvagnini

6.4.19 Ermaksan

6.4.20 Hyundai Rotem

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***