金属成形工作機械市場:プレス方式別(油圧プレス、機械式プレス、空圧プレス)、成形加工法別(曲げ加工、深絞り加工、押出加工)、技術別、材料別、自動化レベル別、トン数別、最終用途産業別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 金属成形工作機械市場:市場概要、推進要因、および展望(2025-2032年)

### 市場概要

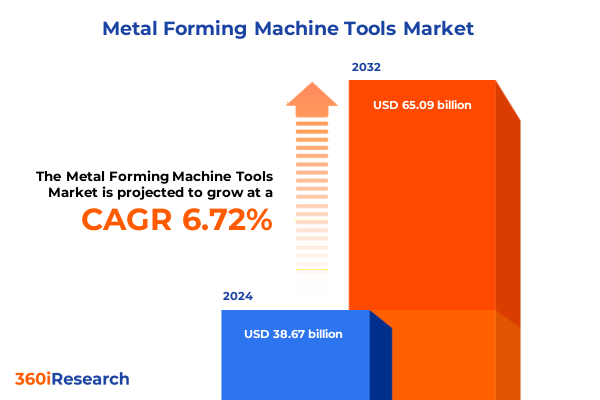

金属成形工作機械市場は、2024年に386.7億米ドルと推定され、2025年には412.6億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.72%で成長し、2032年には650.9億米ドル規模に達すると見込まれています。このセクターは、自動車組立から航空宇宙製造に至るまで、広範な製造プロセスを支える基盤であり、精密性、再現性、効率性を原動力として、生の金属を厳格な性能要件を満たす複雑な部品へと成形する上で極めて重要な役割を担っています。近年、軽量で高性能な部品への需要の高まりと、コスト最適化への注力により、これらの機械は現代の生産戦略の中心に位置付けられています。さらに、デジタルシステムと先進材料の統合は、イノベーションの新たな波を触発し、グローバルサプライチェーン全体の能力と競争力学を再構築しています。

### 推進要因

**1. デジタル化とインダストリー4.0の統合:**

過去10年間で、金属成形工作機械の分野は、デジタル化と卓越した運用への絶え間ない追求によって変革的な変化を遂げてきました。インダストリー4.0の原則は制御システムに徐々に組み込まれ、リアルタイムのデータ取得と予知保全を可能にし、計画外のダウンタイムを削減し、スループットを向上させています。同時に、スマートマニュファクチャリングエコシステムの台頭は、プレス、ロボット、品質検査装置間の相互運用性を促進し、成形パラメータをリアルタイムで最適化するクローズドループフィードバックチャネルを構築しています。

**2. 持続可能性と軽量化への需要:**

持続可能性に関する義務と、軽量で高強度な部品に対する顧客の需要は、積層造形技術と従来のスタンピングや鍛造を組み合わせるなど、ハイブリッド成形プロセスに関する研究を加速させています。この技術の融合は、製品開発ライフサイクルを変革し、市場投入までの時間を短縮しながら、カスタマイズされた材料特性を実現しています。これに対応して、メーカーは複雑な変形プロファイルとより厳しい公差をサポートするサーボ駆動プレスと高度なプロセス制御に多額の投資を行っています。このような技術進化は、モジュール式の工場レイアウトと柔軟な生産ラインを促進し、最小限の再工具化で少量多品種の特殊作業と大量生産の両方に対応できる能力をもたらしています。

**3. 米国の関税政策の影響:**

2025年においても、鉄鋼およびアルミニウム輸入に対する米国の関税政策の累積的な影響は、金属成形工作機械市場全体に波及し続けています。貿易拡大法第232条に基づいて導入された、ほとんどの鉄鋼輸入に対する25%の関税とアルミニウムに対する10%の課徴金は、当初の失効規定を超えて存続し、コスト構造とサプライヤー関係を形成しています。国内の機械メーカーは、この環境を利用して原材料の現地調達を強化し、リードタイムを安定させ、変動の激しい国際貨物料金への露出を減らしています。しかし、これらの関税措置は、OEMや下請け業者に国境を越えた供給契約の見直しを促し、コスト上昇圧力を緩和するために特定の加工工程を低コスト地域に移転させています。保護貿易の枠組みは、米国内の生産能力への投資を奨励し、国内の成形工具メーカーの間で能力拡張と近代化の取り組みにつながっています。しかし、購入者は、直接的な追加料金の転嫁や、原材料の変動を相殺するために高マージンの合金を採用するなどして、増分費用を吸収し続けています。

**4. セグメント別洞察と地域別動向:**

* **最終用途産業:** 自動車セクターは、厳格な安全性および燃費基準に牽引され、乗用車が工作機械導入の大部分を占め、商用車および二輪車サブセグメントは、物流およびラストマイルモビリティソリューションを重視する地域で的を絞った成長を示しています。航空宇宙用途では、軽量化の義務を満たすために精密な深絞りおよび鍛造能力が求められ、建設機械セグメントでは、頑丈な構造加工用の高トン数プレスの着実な採用が見られます。

* **プレスタイプ:** 機械プレスは高速スタンピング作業で引き続き優位を占めていますが、油圧および空気圧の代替品は、可変的な力プロファイルを必要とする複雑な曲げおよび成形作業で採用が増加しています。特にサーボプレスは、エネルギー効率と微調整された制御が際立っており、再現性が最重要視される特殊な電子部品での使用を推進しています。

* **成形プロセス:** スタンピングは板金加工の主力であり、部品の複雑性を高め、二次加工を削減する複合、順送、トランスファースタンピング技術の進歩によって支えられています。技術分類では、冷間成形が高量生産用途で好まれるアプローチである一方、熱間成形および温間成形プロセスは、部品の信頼性を向上させる先進高強度鋼およびアルミニウム合金で採用が増加しています。

* **材料:** 鉄鋼の優位性は依然として続いていますが、非鉄金属および複合材料は軽量化の取り組みにおいてニッチな役割を切り開いています。

* **自動化レベル:** CNC統合型および全自動ソリューションへの移行が顕著であり、より高いスループットと低い労働依存性をもたらしています。

* **トン数容量:** 100トンまでのプレスは小型部品に対応し、100~300トンおよび300~600トンクラスは中型および重作業の両方をこなし、600トンを超える機械は超重鍛造および構造スタンピングのニーズに対応しています。

* **地域別動向:**

* **米州:** 米国における堅調な自動車および航空宇宙製造ハブと、ニアショアリングの激化に伴うメキシコでの工具需要の増加に支えられています。カナダのエネルギーインフラへの注力は、大容量プレスおよび鍛造ラインの需要をさらに強化しています。

* **EMEA:** ドイツとイタリアに牽引される西ヨーロッパは、精密成形と高価値機器の革新の最前線にあります。デジタルツインとリーン生産手法への投資は、品質とカスタマイズにおけるこの地域の評判を確固たるものにしています。同時に、東ヨーロッパ、中東、北アフリカの新興市場は、インフラプロジェクトと産業多様化プログラムに牽引され、中級プレスタイプへの関心の高まりを示しています。

* **APAC:** 中国とインドは、自動車の拡大と重機製造を通じて量的な成長を牽引し続けている一方、日本と韓国は、先進的なサーボ駆動型およびハイブリッド成形ソリューションの限界を押し広げています。技術的自立と輸出競争力を目指す政府のインセンティブは、国内の工作機械生産能力の展開を加速させています。

### 展望と戦略的提言

業界リーダーは、資産利用率の向上と適応的な生産能力を解き放つために、デジタル統合への投資を優先すべきです。プレス制御内に高度なセンサーと機械学習アルゴリズムを導入することで、メーカーは反応的なメンテナンス体制から、ダウンタイムを削減しスループットを向上させる予測フレームワークへと移行できます。並行して、保税在庫、代替サプライヤーの認定、共同需要予測の組み合わせによる調達戦略の多様化は、関税変動やサプライチェーンの混乱の影響を緩和します。

また、労働力育成の取り組みを技術進歩と連携させることも重要です。CNCプログラミング、メカトロニクス、データ分析に焦点を当てたスキルアッププログラムは、オペレーターがますますインテリジェントで複雑な成形システムを管理する能力を高めます。さらに、材料および工具パートナーとの連携を深めることで、ハイブリッド成形プロセスや新しい合金の採用を加速させ、重量に敏感な高性能アプリケーションにおいて競争優位性を確保できます。

最後に、迅速な再構成に対応できるモジュール型自動化アーキテクチャを育成することで、メーカーは大量生産と少量多品種注文に求められる柔軟性のバランスを取ることができます。オープンアーキテクチャの制御プラットフォームと標準化された工具インターフェースを採用することで、組織は規模の経済を実現しつつ、進化する顧客要件に迅速に対応することが可能となります。競争環境においては、主要な業界参加者は、IoT分析をプレス制御に組み込んだり、ニッチなプレスメーカーを戦略的に買収したり、ソフトウェアイノベーターや材料科学企業との提携を通じて、技術ロードマップ、サービスエクセレンス、グローバルなフットプリント拡大を通じて差別化を図っています。成功するプレーヤーは、リモート診断、オンサイトトレーニング、ターンキー工場改修などの付加価値サービスを包括的な顧客エンゲージメントモデルに統合する能力によって際立っています。

この市場の進化は、技術革新、サプライチェーンのレジリエンス、および市場の機敏性をバランスさせる戦略的アプローチを要求しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 金属成形工作機械におけるインダストリー4.0とIoT接続の統合によるリアルタイム監視と予知保全の実現

* 成形作業におけるエネルギー消費と騒音レベルを低減する電動サーボプレス機の導入

* 航空宇宙および自動車の軽量化に向けた高強度軽量合金成形技術の開発

* 医療機器および電子部品製造における精密マイクロ成形ソリューションへの需要増加

* 3Dプリンティングと従来の成形を組み合わせた積層ハイブリッド成形プロセスの台頭による工具コストとリードタイムの削減

* 生産前の金型設計とプロセスパラメータ最適化のための高度なシミュレーションおよびデジタルツイン技術の活用

* スループット向上と作業者安全のための自動ロボットハンドリングおよびローディングシステムの導入拡大

* 金属プレス加工におけるリアルタイムの力と温度フィードバックのための組み込みセンサー付きスマートツーリングの出現

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **金属成形工作機械**市場:プレスタイプ別

* 油圧プレス

* メカニカルプレス

* 空気圧プレス

* サーボプレス

* **金属成形工作機械**市場:成形プロセス別

* 曲げ加工

* 深絞り加工

* 押出加工

* 鍛造

* プレス加工

* 複合プレス加工

* 順送プレス加工

* トランスファープレス加工

* **金属成形工作機械**市場:技術別

* 冷間成形

* 熱間成形

* 温間成形

* **金属成形工作機械**市場:材料別

* アルミニウム

* 複合材料

* 非鉄金属

* 鋼

* **金属成形工作機械**市場:自動化レベル別

* CNC統合型

* 全自動

* 手動

* 半自動

* **金属成形工作機械**市場:トン数容量別

* 100~600トン

* 600トン超

* 100トン以下

* **金属成形工作機械**市場:最終用途産業別

* 航空宇宙

* 自動車

* 商用車

* 乗用車

* 二輪車

* 建設

* エレクトロニクス

* エネルギー

* **金属成形工作機械**市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **金属成形工作機械**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **金属成形工作機械**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 株式会社アマダ

* TRUMPF SE + Co. KG

* ANDRITZ Schuler GmbH

* 株式会社アイダエンジニアリング

* コマツ産機株式会社

* Fagor Arrasate S. Coop.

* 村田機械株式会社

* 済南二機床集団有限公司

* Bystronic AG

* LVD Company NV

* BRUDERER AG

* Nidec Minster Corporation

* Gasparini S.p.A.

* The Bradbury Group, Inc.

* 揚州金属成形工作機械有限公司

* 天津天鍛圧機有限公司

* HARSLE Machinery Co., Ltd.

* HACO NV

* 協易機械工業股份有限公司

* Siempelkamp Group

* 図目次 [合計: 34]

* 世界の**金属成形工作機械**市場規模、2018-2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:プレスタイプ別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:プレスタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:成形プロセス別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:成形プロセス別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:技術別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:技術別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:材料別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:材料別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:自動化レベル別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:自動化レベル別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:トン数容量別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:トン数容量別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:最終用途産業別、2024年対2032年 (%)

* 世界の**金属成形工作機械**市場規模:最終用途産業別、2024年対2025年対2032年 (百万米ドル)

* 世界の**金属成形工作機械**市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の**金属成形工作機械**市場規模:サブ地域別、2024年

* 表目次 [合計: 783]

*** 本調査レポートに関するお問い合わせ ***

金属成形工作機械は、金属材料に塑性変形を加え、所望の形状や寸法に加工するための基幹的な機械装置群を指します。これらの機械は、材料を切削することなく、力を加えて変形させることで製品を製造するため、材料の無駄が少なく、強度を向上させる効果も期待できます。現代の産業において、自動車、航空宇宙、家電、建設など、あらゆる分野の製品製造に不可欠な存在であり、その技術革新は常に生産性向上と品質安定に貢献してきました。

主要な金属成形工作機械としては、まずプレス機械が挙げられます。プレス機械は、金型を用いて材料を打ち抜き、曲げ、絞り、圧縮成形するなど、多岐にわたる加工が可能です。駆動方式により機械プレスと液圧プレスに大別され、それぞれ高速性や精密な力制御といった特性を持ち、自動車部品のボディパネルから電子部品の微細なケースまで、幅広い製品の量産に用いられています。次に重要なのは鍛造機械です。鍛造は、金属を加熱または常温で強力な力で叩いたり、押し潰したりして組織を緻密化し、強度と靭性を高める加工法です。ハンマーやプレスを用いて行われ、クランクシャフトやギアなどの高強度部品の製造に不可欠です。

さらに、圧延機械も金属成形工作機械の重要な一角を占めます。これは、回転するロールの間に金属を通し、厚みを減少させながら板材や棒材、形材などを連続的に製造する機械です。熱間圧延と冷間圧延があり、それぞれ異なる特性の製品を生み出します。曲げ加工機械としては、プレスブレーキやロールベンダーがあり、板材を所定の角度やRに曲げるために使用されます。また、せん断機械は、板材を直線的に切断するシャーリングマシンなどが代表的です。引抜き機械は、ダイスを通して金属を引っ張り、線材や管材を細く長く加工するために用いられます。

これらの機械は、単体で機能するだけでなく、近年ではコンピュータ数値制御(CNC)技術の導入により、高精度かつ複雑な形状の加工が自動化されています。これにより、多品種少量生産から大量生産まで、柔軟な対応が可能となり、生産効率と製品品質が飛躍的に向上しました。また、IoTやAIといった先端技術との融合も進み、機械の稼働状況監視、予知保全、加工条件の最適化などが実現されつつあります。

金属成形工作機械の進化は、単に製品を形作るだけでなく、材料の特性を最大限に引き出し、軽量化、高強度化、長寿命化といった製品価値の向上に直結しています。環境負荷低減の観点からも、材料の歩留まりが良い塑性加工は、持続可能なものづくりにおいてその重要性を増しています。今後も、より高精度で複雑な加工要求に応えるため、また、エネルギー効率の向上やスマートファクトリー化の推進を通じて、金属成形工作機械は製造業の未来を牽引する中核技術として発展し続けるでしょう。