金属仕上げのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

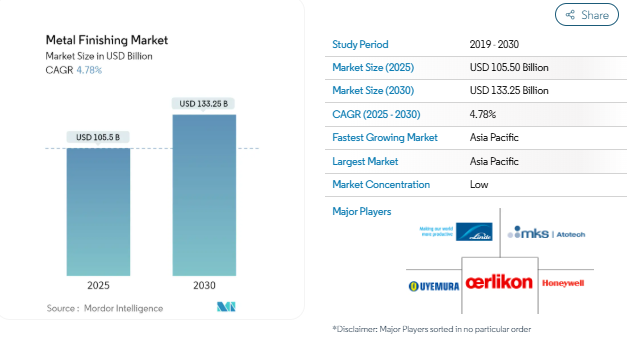

金属仕上げ市場の市場規模は2025年に1,055億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は4.78%で、2030年には1,332億5,000万米ドルに達する見込みです。

.

COVID-19パンデミックは市場にマイナスの影響を与えました。これは、封鎖や制限により製造施設や工場が閉鎖されたためです。サプライチェーンと輸送の混乱はさらに市場に障害をもたらしました。しかし、業界は2021年に回復し、市場の需要が回復しました。

短期的には、耐久性、耐摩耗性、長寿命の金属製品に対する需要の増加が、市場の成長を促進する要因の一部となっています。

一方、一部の金属仕上げ薬品に対する環境規制や、金属からプラスチックへの置き換えの増加は、市場成長の妨げになると予想されます。

しかし、従来の溶剤を使用する技術から新しい技術への移行は、予測期間中に市場機会をもたらすと思われます。

アジア太平洋地域は、自動車、建設、電子、ハードウェアなどのエンドユーザー産業からの旺盛な需要により、世界市場を支配。

市場を支配する自動車セグメント

- 自動車産業が金属仕上げ市場の需要を独占。金属仕上げは、自動車の金属部品に保護層を設けるために使用される最も一般的な方法の1つです。

- 金属仕上げは、エンジン、その他のボンネット下部品、パワーステアリングシステム、ブレーキ部品とシステム、空調部品とシステム、シャーシのハードウェア、空調制御部品、燃料システムなどの車両部品に使用されます。

- 金属仕上げには、塗料やセラミックの塗布も含まれます。多くの大小の自動車部品は、接触面が滑らかで、応力が緩和され、バリや欠陥がないことが要求されます。これにより、自動車エンジンは摩擦や熱の少ない表面を実現し、より高い馬力と全体的な優れた性能を生み出すことができます。

- 米国は世界有数の自動車産業国であり、国内総生産(GDP)の少なくとも3%を占めています。同国の2022年の乗用車と商用車を含む自動車生産台数は1,006万台に迫り、2021年比で10%の増加を示しています。したがって、同国における自動車の生産台数の増加は、金属仕上げ市場に対する上向きの需要を生み出すと予想されます。

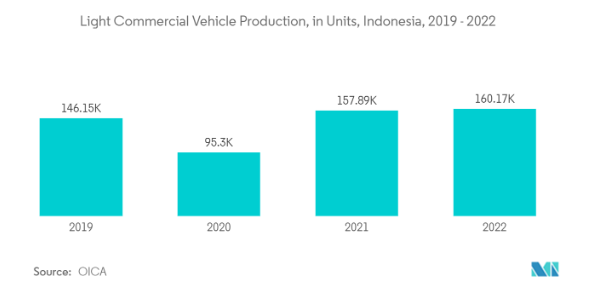

- インドネシアでは、自動車の排出ガスに関する規制の強化、自動車の安全性の向上、自動車の運転支援システム、小売業や電子商取引部門における物流の急成長が、小型商用車の需要を大きく促進しています。例えば、OICAによると、2022年には国内で約160,171台の小型商用車が生産され、2021年比で1%の増加を示しました。これにより、同国の小型商用車市場から金属仕上げ市場への需要が上向くことが期待されます。

- さらにフィリピンでは、電子商取引による商品需要の増加が物流における小型商用車の利用を後押ししており、同国の小型商用車市場の成長に道を開いています。同国では多くの電子商取引および物流企業が成長しており、小型商用車市場の成長をさらに後押ししています。例えば、2022年の同国における小型商用車生産台数は50,560台で、2021年比で68%増加しました。

- さらに、マレーシアにおける移動規制令の緩和により、多くの経済部門が同国内での事業再開を許可されたため、景況感が改善し、企業経営に必要な商用車を含む新車の生産に貢献しました。例えば、2022年のマレーシアにおける小型商用車の生産台数は52,085台で、2021年比で48%の増加。したがって、これは同国の小型商用車からの金属仕上げの需要をサポートすると予想されます。

- 金属仕上げ市場は、より技術的に発展した自動車の出現により、長期的に成長する可能性を秘めています。

アジア太平洋地域が市場を支配

- アジア太平洋地域では、自動車産業への投資と生産の増加、電気・電子機器の生産の増加、重機需要の急増が金属仕上げ市場を牽引する主な要因のひとつです。多国籍企業がこの地域の産業セクターを牽引。

- 中国は金属仕上げ市場においてアジア太平洋地域で最大の市場シェアを占めています。同国では投資と建設活動が活発化しているため、金属仕上げ市場の需要は予測期間を通じて増加する見込みです。中国は過去数年間、世界のインフラへの主要投資国の1つであるため、大きな貢献をしています。例えば、中国国家統計局(NBS)によると、2022年の中国における建設工事の生産額は27兆6,300億元(4,1085億8,100万米ドル)に達し、2021年と比較して6.6%増加しました。

- さらに、物流やサプライチェーンの改善、企業活動の活発化、同国の消費促進策など、同国の乗用車生産に貢献するさまざまな要因により、中国は乗用車の最大生産国の1つにもなっています。例えば、OICAによると、2022年の中国の乗用車生産台数は23億8,836万8,083台で、2021年比で11%の増加。したがって、同国における乗用車の生産台数の増加は、金属仕上げ市場に対する需要の増加をもたらすと予想されます。

- インドでは、自動車の排出ガスに関する規制の強化、自動車の安全性の向上、自動車の運転支援システム、小売・電子商取引部門における物流の急成長が、新型・先進の小型商用車(LCV)の需要を大きく促進しています。例えば、OICAによると、2022年のインドの小型商用車生産台数は6,17,398台で、2021年比で27%増加、2020年比で60%回復しています。

- さらに、インドにおける自動車産業への投資と進歩の増加は、ベースメタルの消費を増加させると予想されます。例えば、2022年4月、Tata Motorsは、今後5年間で乗用車事業に30.8億米ドルを投資する計画を発表しました。したがって、自動車生産の増加と自動車産業への投資は、同国の自動車・運輸産業からの金属仕上げ市場に対する需要の上振れが期待されます。

- 銅、スズ、ニッケル、アルミニウムは、電子産業が使用する一般的な金属です。アジア地域は、中国、日本、韓国、シンガポール、マレーシアなどの国々が世界的に支配的な電気・電子の世界最大の生産国です。

- 日本では、JEITA(一般社団法人電子情報技術産業協会)によると、2022年12月の家電製品の国内出荷額は1,252億円(9億6,404万米ドル)に達しました。2022年の家電出荷額は、3月が1,255億円(9億6,635万米ドル)と最も好調だったのに対し、5月は864億円(6億6,528万米ドル)と最も低迷。このため、同国からの電子機器出荷の増加は、金属仕上げ市場の需要を増加させると予想されます。

- したがって、同地域におけるこのような良好な傾向と投資により、アジア太平洋地域が世界市場を支配すると予想されます。

金属仕上げ業界の概要

金属仕上げ市場は非常に細分化されています。この市場の主要プレーヤー(順不同)には、OC Oerlikon Management AG、MKS Atotech、Linde plc、C. Uyemura Co.

金属仕上げ市場ニュース

- 2023年4月 BICO Steelは、RE Metal Finishingを買収し、広範な鉄鋼加工・製造能力をさらに発展させたと発表。RE Metal Finishing は BICO Metal Finishing に社名変更し、航空宇宙、自動車、製缶、紙加工、消費財、建築製品、石油・ガスなど、さまざまな最終市場にスチールピーニングと金属仕上げサービスを提供。

- 2022年8月:高度なプロセスと生産性の向上を可能にする技術を提供する世界的なプロバイダーであるMKSインスツルメンツ社は、すでに発表していたアトテック社の約44億米ドルでの買収完了を発表しました。アトテックの買収により、MKSは次世代先端電子装置のロードマップを加速させることができます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 アフリカにおける自動車生産の増加

- 4.1.2 耐久性、耐摩耗性、長寿命の金属製品への要求の高まり

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 一部の化学物質に対する環境規制

- 4.2.2 金属からプラスチックへの置き換えの増加

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 無機金属仕上げ

- 5.1.1.1 クラッディング

- 5.1.1.2 前処理/表面処理

- 5.1.1.3 消耗品および予備品

- 5.1.1.4 電気めっき

- 5.1.1.5 亜鉛めっき

- 5.1.1.6 無電解めっき

- 5.1.1.7 化成皮膜処理

- 5.1.1.8 溶射粉体塗装

- 5.1.1.9 陽極酸化処理

- 5.1.1.10 電解研磨

- 5.1.2 有機金属仕上げ

- 5.1.3 ハイブリッド金属仕上げ

- 5.2 用途

- 5.2.1 自動車

- 5.2.2 家電製品

- 5.2.3 ハードウェア

- 5.2.4 航空宇宙

- 5.2.5 重い装置

- 5.2.6 電子機器

- 5.2.7 建設

- 5.2.8 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 A.E. Aubin Company

- 6.4.2 ALMCOGROUP

- 6.4.3 Auromex Co., Ltd.

- 6.4.4 C. Uyemura Co., Ltd.

- 6.4.5 DuPont

- 6.4.6 Grind Master

- 6.4.7 Guyson Corporation

- 6.4.8 Honeywell International Inc.

- 6.4.9 Linde plc

- 6.4.10 MKS | Atotech

- 6.4.11 OC Oerlikon Management AG

- 6.4.12 OTEC Precision Finish, Inc.

- 6.4.13 Plating Equipment Ltd

- 6.4.14 POSCO

- 6.4.15 Quaker Chemical Corporation

- 6.4.16 sequa gGmbH

- 6.4.17 TIB Chemicals AG

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 従来の溶剤系技術から新しい技術へのシフト

- 7.2 その他の機会

金属仕上げ産業のセグメント化

金属仕上げとは、金属部品の表面に何らかの金属コーティングを施す工程を表す用語で、通常は基板と呼ばれます。また、表面を洗浄、研磨、その他の方法で改善するプロセスを実施することも含まれます。金属仕上げは対象物の表面を変化させ、外観と耐久性を向上させます。市場は種類、用途、地域によって区分されます。種類別に分けると、無機金属仕上げ、有機金属仕上げ、ハイブリッド金属仕上げ。用途別では、自動車、家電、ハードウェア、航空宇宙、重機、電子、建設、その他の用途に細分化。本レポートでは、主要地域15カ国の市場規模と予測を提供しています。各セグメントの市場規模および予測は、上記すべてのセグメントの収益(米ドル)に基づいています。

金属仕上げ市場に関する調査FAQ

金属仕上げ市場の規模は?

金属仕上げ市場の市場規模は、2025年には1,055億米ドルに達し、CAGR 4.78%で成長し、2030年には1,332億5,000万米ドルに達すると予測されています。

現在の金属仕上げ市場規模は?

2025年には、金属仕上げ市場規模は1,055億米ドルに達する見込みです。

金属仕上げ市場の主要プレーヤーは?

OC Oerlikon Management AG、Honeywell International Inc.、C. Uyemura & Co.Ltd.、Linde plc、MKS|アトテックが金属仕上げ市場で事業を展開している主要企業です。

メタル・フィニッシング市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

メタル・フィニッシング市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がメタル・フィニッシング市場で最大の市場シェアを占めます。

メタル・フィニッシング市場の対象年、2024年の市場規模は?

2024年の金属仕上げ市場規模は1,004億6,000万米ドルと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の金属仕上げ市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の金属仕上げ市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***