世界の金属アフィニティー樹脂市場:樹脂タイプ別(キレート型、イオン交換型)、形態別(ビーズ、膜、粉末)、用途別、最終用途産業別、販売チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 金属アフィニティー樹脂市場:詳細レポート概要

### 市場概要

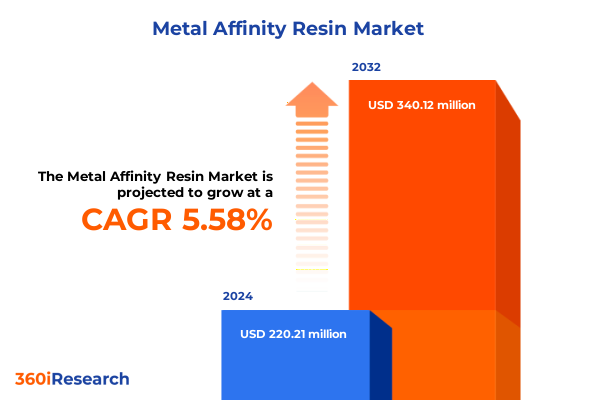

金属アフィニティー樹脂市場は、2024年に2億2,021万米ドルと推定され、2025年には2億3,037万米ドルに達し、2032年までに年平均成長率(CAGR)5.58%で3億4,012万米ドルに成長すると予測されています。この市場は、高度な精製および分離プロセスにおいて不可欠な要素として浮上しており、固定化された金属イオンと標的生体分子間の特異的な相互作用を利用して、比類のない精製性能を実現します。

その核心において、これらのクロマトグラフィー材料は、多孔質支持体にグラフトされたキレート配位子を用いて、ヒスチジンタグ付きタンパク質、金属結合酵素、および広範な生体分子を高い特異性と最小限の非特異的吸着で捕捉します。固定化金属イオンアフィニティークロマトグラフィー(IMAC)を通じて、ニッケル、コバルト、亜鉛、その他の遷移金属を帯びた樹脂は、組換えタンパク質、モノクローナル抗体、および核酸複合体の合理化されたワンステップ精製を可能にします。これは、研究室規模から商業的なバイオ医薬品生産施設まで、幅広いスケールで効率を向上させ、バイオ医薬品のワークフロー全体で効率の向上を推進しています。

従来のタンパク質分離を超えて、金属アフィニティー樹脂は、診断試薬製造、構造生物学、および工業用酵素生産といった多様な用途に拡大しています。最近のプロセス最適化研究では、樹脂ロット特性、金属負荷容量、およびイミダゾール溶出プロトコルが結合親和性と製品品質に直接影響を与えることが示されており、HEK-293およびCHO細胞培養物からのポリヒスチジンタグ付きタンパク質の、一貫した単量体収率でのスケーラブルな精製を可能にしています。これらの進歩は、コア施設および受託開発機関における堅牢なプロセス開発を支え、治療用および診断用製品における重要な品質属性の再現可能な結果を促進しています。

並行して、高純度分離に対する需要の高まりに応え、より広範なクロマトグラフィー樹脂市場も成長を続けています。ビーズ化学と配位子設計における革新は、金属アフィニティー樹脂の能力を、膜ベースのプラットフォームや混合モード精製システムといった新しい領域に拡大しています。バイオ医薬品パイプラインが拡大し、規制基準が厳格化するにつれて、純度、スケーラビリティ、および費用対効果を提供する上での金属アフィニティー樹脂の戦略的重要性は、かつてないほど顕著になっています。

### 成長要因

金属アフィニティー樹脂市場は、持続可能性の要請、デジタル統合、および連続処理方法論の収束によって、パラダイムシフトを経験しています。

**1. 持続可能性の要請と代替品の出現:**

環境規制と循環型経済の実践に対するステークホルダーの要求は、生分解性およびリサイクル可能なキレート剤の開発を促進し、従来の石油由来配位子からの脱却を促しています。アミノポリカルボン酸塩およびアミノメチルホスホン酸キレート剤に関する最近の研究は、重金属除去用途において、金属捕捉効率を維持しつつ生分解性プロファイルを改善し、結合容量を大幅に損なうことなく複数の吸着・脱着サイクルを可能にする能力を強調しています。同時に、エチレンジアミンジコハク酸(EDDS)などのバイオベースキレート化学における進歩は、再生可能由来の配位子が従来の薬剤の性能に匹敵し、精製プロセスを世界の持続可能性ベンチマークと整合させる方法を示しています。

**2. デジタル統合と連続処理:**

デジタル変革は、プロセス分析技術(PAT)と自動化を通じて樹脂性能をさらに向上させています。リアルタイムのUV、pH、および導電率センサーを備えた統合クロマトグラフィーシステムは、タンパク質負荷および溶出プロファイルの動的モニタリングを可能にし、樹脂のアイドル時間を短縮し、サイクル時間を最適化します。このスマートクロマトグラフィープラットフォームへの移行は、樹脂の健全性の予測保守、自動化された定位置洗浄プロトコル、および高スループット環境で一貫した製品品質を保証する適応制御戦略を可能にします。

同時に、連続クロマトグラフィーおよび膜クロマトグラフィーのモダリティは、金属アフィニティー分離のプロセス強化を再定義しています。多カラム対向流設計は、樹脂の設置面積と溶媒消費を最小限に抑えながら利用率を最大化し、大量のバイオ医薬品製造において大幅なコストと時間の節約をもたらします。キレート化と疎水性相互作用の機能を組み合わせた新しいハイブリッド樹脂は、用途の多様性をさらに拡大し、宿主細胞タンパク質、DNA汚染物質、およびエンドトキシンのワンステップ除去を促進します。

これらの変革的な変化は、より環境に優しい材料、デジタル対応のプロセス制御、および強化された操作が次世代の金属アフィニティー樹脂プラットフォームの基礎となる柱として、業界が転換していることを強調し、市場参加者が厳格な性能、持続可能性、および効率目標を達成できるように位置付けています。

**3. 2025年米国関税措置の影響:**

2025年の米国政府による化学品輸入に対する関税引き上げは、金属アフィニティー樹脂のサプライチェーン全体に波及し、原材料コストに上昇圧力をかけ、調達戦略を再構築しています。トランプ大統領が提案したブラジル産化学品輸出(重要な精製媒体の製造に使用される樹脂を含む)に対する50%の課徴金は、2025年第3四半期に世界のサプライヤー間で先行的な注文キャンセルと契約再交渉を引き起こし、供給の混乱と価格の変動につながりました。ブラジルが基礎化学中間体のかなりのシェアを占めているため、この関税措置は多国籍樹脂供給ネットワーク内の脆弱性を浮き彫りにし、下流の生産者に代替の原料供給源を模索することを余儀なくさせました。

同時に、商務省が中国およびインドを原産とするエポキシ樹脂に課した相殺関税およびアンチダンピング関税は、樹脂の入手可能性とコスト構造に対する広範な貿易環境の影響を例示しています。中国の生産者に対する補助金に関する最終的な肯定的な決定と、インドの輸出業者に対するLTFV(不公正な低価格販売)の認定は、生産者に応じて7%から20%を超える追加関税を導入し、2025年4月から発効しました。これらの措置は、樹脂配合業者にサプライヤーポートフォリオを再評価し、国内製造源を優先し、関税関連のコスト上昇を緩和するために修正された供給契約を交渉するよう促しました。

波及効果は米国国境を越えて広がり、欧州委員会が25%の鉄鋼およびアルミニウム関税に対応して米国産樹脂およびプラスチック輸出を標的とする対案を提示したことは、地政学的貿易緊張の高まりを示しています。EUの情報収集通知は、60の樹脂およびプラスチック製品コードを対象とし、最大59億米ドルの米国輸出に報復関税を課す可能性があり、北米の樹脂生産者の不確実性を高め、国境を越えたサプライチェーンのリスクを増幅させています。

これらの関税動向は、業界のステークホルダーに調達戦略の多様化、主要なモノマーおよび配位子の緩衝在庫の構築、および協力的な関税緩和協定への参加を促しました。短期的なコスト上昇は課題をもたらしますが、同時に垂直統合の取り組みを加速させ、局所的な樹脂製造能力への投資を促進し、金属アフィニティー樹脂プロバイダーの競争環境を再構築しています。

### 市場展望

**1. 市場セグメンテーションと差別化:**

金属アフィニティー樹脂市場の多様性は、樹脂化学、最終用途、産業分野、物理的形態、および流通モデルを網羅する多面的なセグメンテーションフレームワークを通じて最もよく理解されます。

* **樹脂タイプ別:** 市場はキレート化技術とイオン交換技術に分けられます。キレート化セグメント内では、EDTAアナログなどのアミノポリカルボン酸配位子がヒスチジンタグ付きタンパク質に堅牢な錯形成を提供し、アミノメチルホスホン酸誘導体は工業分離において強化された熱的および化学的安定性を提供します。イオン交換樹脂は、アニオン交換とカチオン交換のカテゴリに分岐します。強塩基性アニオン交換樹脂は酸性生体分子の捕捉に優れ、弱塩基性システムは敏感なタンパク質に穏やかな溶出条件を提供します。カチオン交換樹脂もこの構造を反映しており、強酸性フォーマットは結合容量を最大化し、弱酸性代替品は選択性プロファイルを改善し、生体分子の電荷特性に合わせたカスタマイズされた精製戦略を可能にします。

* **用途別:** バイオテクノロジーワークフロー、触媒プロセス、電気めっき操作、ターゲット金属回収、および水処理イニシアチブ全体での使用を調査することで、市場の洞察がさらに洗練されます。バイオテクノロジーでは、IMACは組換えタンパク質精製の要であり続けていますが、触媒用途では、金属を帯びた樹脂を選択的反応の不均一系触媒として利用します。電気めっきプロセスでは、イオン交換誘導体を使用してめっき浴を回収し、金属回収セグメンテーションは、銅やニッケルなどの卑金属回収、金やパラジウムなどの貴金属捕捉、および電子機器製造に不可欠な新興の希土類金属抽出のための特殊樹脂を強調しています。水処理は、カチオン樹脂を使用する脱塩技術、強塩基性アニオンマトリックスを使用する脱塩前処理、および弱酸性カチオン機能に基づいた軟化システムにさらに細分されます。

* **最終用途産業別:** 化学製造、環境修復サービス、食品・飲料生産、鉱業、および製薬開発プラットフォームに及び、それぞれが異なる樹脂性能要件を推進しています。

* **形態別:** 樹脂の提供をビーズ形態(従来の充填床操作を可能にする)、膜構成(高スループットフロー型用途向け)、および粉末形態(バッチ吸着プロセスに適している)に区別します。

* **販売チャネル別:** カスタマイズされた技術サポートとアプリケーション開発を提供する直接販売と、より広範な地理的範囲と在庫の柔軟性を提供する流通ネットワークを対比します。

この包括的なセグメンテーションレンズは、ステークホルダーが高価値のニッチを特定し、製品ポートフォリオを最適化し、各セグメントの特定の性能、規模、およびサービス要求に合わせて市場戦略を調整することを可能にします。

**2. 地域別動向:**

地域別動向は、金属アフィニティー樹脂の消費パターン、サプライチェーン構成、および規制フレームワークに大きな影響を与えます。

* **南北アメリカ:** 米国は、その堅牢なバイオ医薬品エコシステム、一流の研究機関、および受託製造組織に支えられ、市場リーダーとしての地位を確立しています。組換えタンパク質療法およびモノクローナル抗体に対する高い需要は、ニッケルおよびコバルトを帯びた樹脂の着実な消費を支えています。一方、カナダの成長するバイオテクノロジーハブとブラジルの化学品輸出基盤は、イノベーションハブを活用しようとしていますが、最近の米国関税措置により、ブラジルのサプライヤーは北米以外の顧客ポートフォリオを多様化するよう促されています。ラテンアメリカ市場では、地方自治体の脱塩プロジェクト向けの水処理樹脂の利用が徐々に増加しており、進行中のインフラ近代化の取り組みを反映しています。

* **EMEA(欧州、中東、アフリカ):** 欧州、中東、アフリカ(EMEA)は、規制基準と環境規制の複雑なタペストリーを提示しています。欧州連合のREACH規制と循環型経済イニシアチブは、生分解性キレート剤の採用を加速させ、サプライヤーは配位子化学を厳格な物質登録とエコラベル認証に合わせるために競争しています。中東では、水不足の要請がスケーラブルな脱塩前処理樹脂の需要を促進し、南アフリカの鉱業部門は、卑金属および貴金属回収操作のためにキレート樹脂を活用しています。EU貿易協定に支えられた北アフリカ市場は、成長する製薬製造能力に拍車をかけられ、IMAC樹脂による工業用酵素精製の能力を拡大しています。

* **アジア太平洋:** 中国、インド、オーストラリアにおけるバイオ医薬品R&Dの急増に牽引され、最速の成長軌道を示しています。上海とベンガルールにおける新興のバイオプロセシングハブは、2023年に樹脂輸入で28%以上の成長を牽引しました。これは、地元メーカーがワクチンやバイオシミラーの統合生産ラインを確立しているためです。日本と韓国は、連続多カラムシステムを展開し、高スループットプロセス強化において革新を続けています。シンガポールやマレーシアなどの東南アジア諸国は、政府のインセンティブと官民パートナーシップに支えられ、地域精製センターに投資しており、この地域を世界の樹脂供給およびアプリケーション開発における戦略的拠点として位置付けています。

**3. 競争環境:**

主要な金属アフィニティー樹脂生産者は、市場での地位を固め、イノベーションを推進するための戦略的イニシアチブを組織しています。Ecolab Life Sciencesは、Purolite樹脂部門を通じて、50ミクロンビーズサイズと特許取得済みのJettedビーズ製造を特徴とするAP+50アフィニティークロマトグラフィー樹脂を導入し、モノクローナル抗体捕捉において業界をリードする動的結合容量を提供するとともに、ロット間の一貫性とリードタイムの短縮を実現しています。この製品発売は、樹脂性能、信頼性、および顧客価値を向上させるために高度な製造技術を活用するという広範なトレンドを強調しています。

Merck KGaAのライフサイエンス事業は、Fractogel EMD Chelate樹脂ポートフォリオを拡大し続け、金属負荷パラメーターとビーズ架橋密度を最適化して、プロセススループットとカラム寿命を改善しています。公開されたスケールアップ研究では、これらの樹脂は多様な細胞培養原料全体でヒスチジンタグ付きタンパク質に対して高い結合容量を示し、ラボスケールから工業スケールクロマトグラフィー操作への合理化された移行を可能にしました。一方、Thermo Fisher Scientificは、厳しい処理条件向けに設計された新しい金属キレート配位子誘導体でアフィニティー樹脂のラインナップを拡大し、厳格な純度仕様を必要とするワクチン開発者や診断試薬メーカーにアピールしています。

Bio-Rad LaboratoriesやRepligen Corporationなどの小規模な専門プレーヤーは、疎水性相互作用と金属キレート化を組み合わせてデュアルモード精製を行う混合モードアフィニティー樹脂や、連続捕捉プラットフォーム向けの耐久性のあるプロテインA代替品など、ニッチなイノベーションに焦点を当てています。RepligenとEcolabのDurA CycleプロテインA樹脂に関するパートナーシップは、商業用モノクローナル抗体製造における原価課題に対処するため、大規模アフィニティークロマトグラフィー媒体を進歩させるための協力的な取り組みを強調しています。

これらの戦略的動き(高度なビーズ製造からハイブリッド配位子設計、異業種パートナーシップまで)は、技術的差別化、垂直統合、および顧客中心のイノベーションによって定義される競争環境を示しており、市場の軌跡を形成し、金属アフィニティー樹脂ソリューションの性能ベンチマークを引き上げています。

**4. 戦略的要請と実践的措置:**

業界リーダーは、変動する関税環境と地政学的不確実性に対する緩衝材として、原材料供給源を多様化し、柔軟な調達契約を確立することにより、サプライチェーンの回復力を優先する必要があります。代替モノマーサプライヤーとの戦略的提携を構築し、地域の製造ハブを活用することで、企業はコストの変動を緩和し、中断のない樹脂生産パイプラインを確保できます。

持続可能性へのコミットメントは、単なるコンプライアンスを超えて拡大する必要があります。樹脂生産者は、生分解性および再生可能原料配位子化学の研究開発に投資することが推奨されます。学術機関や受託研究機関との協力パートナーシップは、性能と環境ベンチマークの両方を満たすグリーンキレート剤の開発を加速させることができます。同時に、クローズドループ樹脂再生プロトコルと循環型経済原則を実装することは、企業の社会的責任の信頼性を強化し、エンドユーザーの総所有コストを削減します。

インラインUV、導電率、圧力センサーなどのデジタル化されたプロセス分析技術を採用することで、クロマトグラフィーサイクル時間を最適化し、性能のドリフトを検出し、予測保守を促進できます。これらの機能を樹脂製造およびアプリケーションサポートサービスに統合することは、付加価値のある差別化を提供し、顧客がより高い生産性と品質の一貫性を達成できるようにします。

最後に、貿易政策の動向を継続的に監視し、規制機関と積極的に関与することで、ステークホルダーは関税調整を予測し、政策議論を形成することができます。データ駆動型の関税影響評価を活用し、業界連合に参加することで、樹脂メーカーは公平な貿易慣行を提唱し、グローバル市場アクセスを保護することが可能です。

### 結論

金属アフィニティー樹脂市場は、バイオ医薬品、環境、産業分野における高度な精製・分離プロセスの変革的可能性を秘め、持続可能性、デジタル化、連続処理の進展に牽引され、今後も成長と革新を続けるでしょう。

以下に、ご指定の「金属アフィニティー樹脂」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法論

* エグゼクティブサマリー

* 市場概況

* 市場インサイト

* リガンド安定性の向上と非特異的結合の低減を伴う高容量**金属アフィニティー樹脂**を用いた組換えタンパク質精製の進歩

* バイオプロセシングのスループットとスケーラビリティ向上のための**金属アフィニティー樹脂**と連続フロークロマトグラフィーシステムの統合

* 複雑な生体サンプル中のリン酸化タンパク質に対する結合選択性を最適化するための**金属アフィニティー樹脂**用新規キレートリガンドの開発

* 交差汚染とダウンタイムを最小限に抑えるためのバイオ製造プロセスにおける使い捨て**金属アフィニティー樹脂**カートリッジの導入

* 可変バッファー条件下での**金属アフィニティー樹脂**性能予測のための計算モデリングとAI駆動型設計プラットフォームの適用

* リサイクル可能なポリマースキャフォールドとグリーン溶媒ベースの合成方法に焦点を当てた**金属アフィニティー樹脂**の持続可能な製造戦略

* 大規模での高純度モノクローナル抗体フラグメント分離を可能にする**金属アフィニティークロマトグラフィー**の高度なグラジエント溶出プロトコル

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **金属アフィニティー樹脂**市場:樹脂タイプ別

* キレート

* アミノカルボン酸

* アミノメチルホスホン酸

* イオン交換

* 陰イオン交換

* 強塩基

* 弱塩基

* 陽イオン交換

* 強酸

* 弱酸

* **金属アフィニティー樹脂**市場:形態別

* ビーズ

* メンブレン

* 粉末

* **金属アフィニティー樹脂**市場:用途別

* バイオテクノロジー

* 触媒

* 電気めっき

* 金属回収

* 卑金属

* 貴金属

* 希土類金属

* 水処理

* 脱塩

* 淡水化

* 軟化

* **金属アフィニティー樹脂**市場:最終用途産業別

* 化学

* 環境

* 食品・飲料

* 鉱業

* 製薬

* **金属アフィニティー樹脂**市場:販売チャネル別

* 直接販売

* 流通

* **金属アフィニティー樹脂**市場:地域別

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **金属アフィニティー樹脂**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **金属アフィニティー樹脂**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Cytiva Sweden AB

* Thermo Fisher Scientific Inc.

* Merck KGaA

* Bio-Rad Laboratories, Inc.

* QIAGEN N.V.

* Takara Bio Inc.

* Promega Corporation

* Sartorius AG

* Tosoh Corporation

* Agilent Technologies, Inc.

* JSR Life Sciences, LLC

* Avantor, Inc.

* 図目次 [合計: 30]

* 図1:世界の**金属アフィニティー樹脂**市場規模、2018-2032年 (USD Million)

* 図2:世界の**金属アフィニティー樹脂**市場規模:樹脂タイプ別、2024年 vs 2032年 (%)

* 図3:世界の**金属アフィニティー樹脂**市場規模:樹脂タイプ別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図4:世界の**金属アフィニティー樹脂**市場規模:形態別、2024年 vs 2032年 (%)

* 図5:世界の**金属アフィニティー樹脂**市場規模:形態別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図6:世界の**金属アフィニティー樹脂**市場規模:用途別、2024年 vs 2032年 (%)

* 図7:世界の**金属アフィニティー樹脂**市場規模:用途別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図8:世界の**金属アフィニティー樹脂**市場規模:最終用途産業別、2024年 vs 2032年 (%)

* 図9:世界の**金属アフィニティー樹脂**市場規模:最終用途産業別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図10:世界の**金属アフィニティー樹脂**市場規模:販売チャネル別、2024年 vs 2032年 (%)

* 図11:世界の**金属アフィニティー樹脂**市場規模:販売チャネル別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図12:世界の**金属アフィニティー樹脂**市場規模:地域別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図13:米州**金属アフィニティー樹脂**市場規模:サブ地域別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図14:北米**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図15:中南米**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図16:欧州・中東・アフリカ**金属アフィニティー樹脂**市場規模:サブ地域別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図17:欧州**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図18:中東**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図19:アフリカ**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図20:アジア太平洋**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図21:世界の**金属アフィニティー樹脂**市場規模:グループ別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図22:ASEAN**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図23:GCC**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図24:欧州連合**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図25:BRICS**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図26:G7**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図27:NATO**金属アフィニティー樹脂**市場規模:国別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図28:世界の**金属アフィニティー樹脂**市場規模:主要企業別、2024年 vs 2025年 vs 2032年 (USD Million)

* 図29:世界の**金属アフィニティー樹脂**市場:FPNVポジショニングマトリックス、2024年

* 図30:世界の**金属アフィニティー樹脂**市場:競合ベンチマーキング、2024年

* 表目次 [合計: 885]

*** 本調査レポートに関するお問い合わせ ***

金属アフィニティー樹脂は、現代の生化学および分子生物学研究において、組換えタンパク質の精製に不可欠な基盤技術として広く利用されています。この技術は、特定の金属イオンとタンパク質中の特定のアミノ酸残基との間に形成される配位結合の特異性を利用したクロマトグラフィーの一種であり、その高い選択性と効率性から、基礎研究から医薬品開発に至るまで多岐にわたる分野でその価値が認められています。

その基本的な原理は、多孔性の不活性担体、例えばアガロースやセファロース、あるいは合成ポリマーなどに、ニトリロ三酢酸(NTA)やイミノ二酢酸(IDA)といったキレート剤を共有結合させ、さらにそのキレート剤にニッケル(Ni2+)、コバルト(Co2+)、銅(Cu2+)、亜鉛(Zn2+)などの遷移金属イオンを固定化することにあります。これらの金属イオンは、組換えDNA技術によって目的タンパク質のN末端またはC末端に付加される「ヒスチジンタグ(His-tag)」、すなわち連続した複数のヒスチジン残基(通常6〜10個)に対して強い親和性を示します。His-tagのイミダゾール環が、樹脂に固定された金属イオンと特異的に配位結合を形成することで、目的タンパク質が他の細胞成分から選択的に捕捉されるのです。

精製プロセスは、まずHis-tagタンパク質を含む粗抽出液を金属アフィニティー樹脂に通し、目的タンパク質を樹脂に結合させます。その後、非特異的に結合した不純物を洗浄バッファーで除去し、最後にイミダゾールを含むバッファーや低pHバッファーを用いて、His-tagと金属イオン間の配位結合を競合的に阻害または解離させることで、目的タンパク質を溶出させます。イミダゾールはヒスチジン残基のイミダゾール環と構造が類似しており、高濃度で存在することでHis-tagよりも優先的に金属イオンに結合し、目的タンパク質を樹脂から遊離させるメカニズムです。

使用される金属イオンの種類やキレート剤の構造によって、樹脂の特性は大きく異なります。例えば、Ni-NTA樹脂は最も一般的で幅広い用途に利用されますが、コバルトを固定化したCo-IDA樹脂はNi-NTAよりも高い選択性を持つ傾向があり、より高純度のタンパク質精製に適している場合があります。また、キレート剤の結合サイト数(NTAは4座、IDAは3座)も金属イオンの保持力や非特異的吸着に影響を与えます。これらの違いを理解し、目的に応じて適切な樹脂を選択することが、精製効率を最大化する鍵となります。

この技術の最大の利点は、その高い特異性と、比較的穏やかな条件下で高純度のタンパク質を迅速かつ簡便に得られる点にあります。これにより、タンパク質の機能解析、構造解析、抗体作製、創薬スクリーニングなど、下流の様々な研究や応用への道が開かれます。しかし、一方で課題も存在します。例えば、細胞内の内因性タンパク質の中には、ヒスチジンに富む領域を持つものが存在し、これらが非特異的に樹脂に結合してしまうことがあります。また、溶出に用いられるイミダゾールや低pH条件が、精製後のタンパク質の安定性や活性に影響を与える可能性も考慮する必要があります。さらに、一部の金属イオンが樹脂から溶出し、精製タンパク質に混入する「金属リーク」も問題となることがあります。

これらの課題に対処するため、より安定性の高いキレート剤の開発や、非特異的吸着を低減するための樹脂表面修飾、あるいはHis-tag以外の新たなアフィニティータグシステムの探求が進められています。例えば、より強力なキレート能を持つTED(Tris(carboxymethyl)ethylenediamine)などの多座配位子を用いた樹脂や、金属イオンの溶出を抑制する技術が開発されています。金属アフィニティー樹脂は、その登場以来、組換えタンパク質精製の標準的な手法として確立され、生命科学研究の進展に計り知れない貢献をしてきました。今後も、その性能向上と新たな応用展開を通じて、バイオテクノロジー分野におけるその重要性は揺るぎないものとして維持され続けるでしょう。