メソセラピーの世界市場(2025-2030):製品種類別、成分・製剤別、装置種類別、処置別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

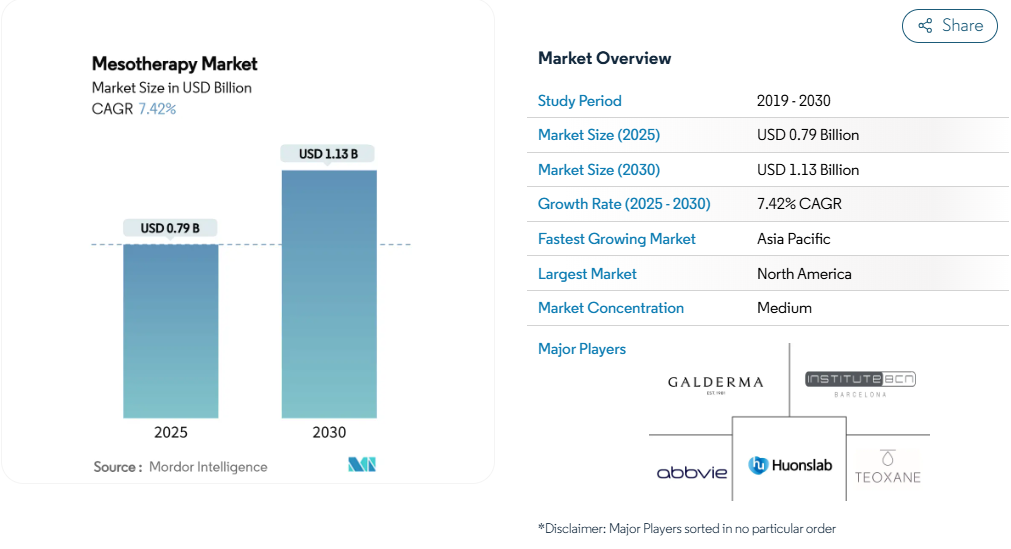

メソセラピーの市場規模は2025年に0.79億ドル、2030年には11.3億ドルに達すると予測され、予測期間のCAGRは7.42%。需要を後押ししているのは、低侵襲治療を好む消費者、スマートインジェクターへの人工知能の統合、有害事象発生率を下げつつ精度を高める機器中心のプロトコルへの着実なシフトです。

幹細胞由来のエキソソームカクテルの採用が加速していることは、純粋な化学成分から生物学的に活性な製剤への軸足を示すものであり、針を使わない送達システムの人気は、処置に関連する不快感を軽減することで患者のアクセスを広げています。

供給側では、リアルタイムフィードバックセンサーを注射銃に組み込んだメーカーがプレミアム価格を獲得し、定期的なブースターセッションを包装するプロバイダーが予測可能な収益源を確保しています。

報告書の要点

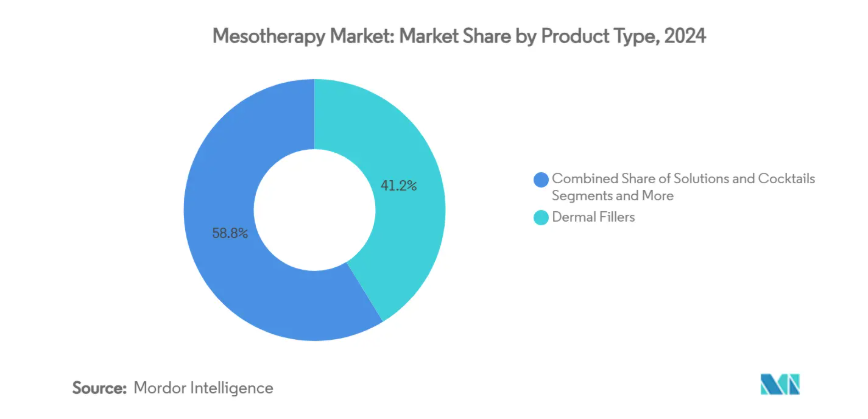

- 製品種類別では、2024年のメソセラピー市場シェアでダーマフィラーが41.23%の売上シェアでトップ、メソセラピーデバイスは2030年まで10.46%のCAGRで拡大すると予測。

- 成分別では、ヒアルロン酸ベースのカクテルが2024年のメソセラピー市場規模の56.34%を占め、ペプチドと成長因子は2030年までのCAGRが11.63%と予測されています。

- デバイスの種類別では、インジェクターガンが2024年に66.26%のシェアを占める一方、針を使わないシステムが12.06%のCAGRで進展。

- 処置別では、ポイント・バイ・ポイント注入が2024年に48.69%のシェアを占め、針なしのエレクトロポレーションは2030年までのCAGR見通し9.79%を示しています。

- 用途別では、皮膚の若返りが2024年に54.34%のシェアを獲得しましたが、毛髪再生はCAGR 10.83%で成長しています。

- エンドユーザー別では、皮膚科クリニックが2024年に46.27%のシェアを獲得、メッドスパとエステティックセンターがCAGR 11.24%で最速の成長を記録。

- 地域別では、北米が2024年に32.63%の売上高を計上したのに対し、アジア太平洋地域は2030年までCAGR 9.48%で拡大する見込み。

低侵襲性美容手技への需要の高まり

消費者の嗜好は、外科的なフェイスリフトから、ダウンタイムを最小限に抑えた繊細な改善へと着実に移行しています。ミレニアル世代とジェネレーションZは、仕事や社会的な義務にシームレスに適合する迅速な回復と自然な仕上がりを重視する主要なコホートです。ソーシャル・メディアの普及は、1時間以内に注入可能なスキン・ブースターの安全性の認知を強化し、ピアツーピアの推薦を増幅しています。カニューレを使用した手技は快適さをさらに向上させ、臨床研究では治療完了後の皮膚密度が94%改善したことが報告されています[1]。 ターゲットを絞ったキャンペーンでこれらの成果を活用する処置クリニックは、治療メニューを拡大しながら、より高い顧客維持率を実現しています。

高齢化社会とアンチエイジング意識

65歳以上の人口層は急速に拡大していますが、現在、増加する需要の多くは、予防的なコラーゲン刺激を求める30~40代前半の消費者の「プレジュビネーション」から生じています。ポリヌクレオチドを配合したブースターやエクソソームが豊富な製剤は、短期間でボリュームを与えるのではなく、内因性の修復経路を刺激し、コラーゲンの合成を促します。メンテナンス・プロトコールは通常、年に複数回のセッションを伴うため、施術者の収入は定期購入のようになり、景気サイクルの影響を受けにくくなります。先進国市場は、裁量所得が継続的な皮膚健康プログラムを支えるため、まずその恩恵を受けている[2]。

男性型脱毛症の有病率の上昇

50歳以上の男性の約半数、女性の3分の1がある程度の脱毛を経験しており、若年層における発症の早さが治療量を押し上げています。メソセラピーは、フィナステリドの内服やミノキシジルの外用に比べ、全身に影響を与えることなく毛包に栄養を与えることができます。幹細胞由来のエクソソームをカクテルに加えると、Wnt/β-カテニン経路が活性化されるため、毛髪密度がより向上することが、査読済みのエビデンスにより示唆されています。

注射器ガンおよびノーニードルシステムにおける技術の進歩

精密に設計された注射器ガンには、皮膚の厚みに基づいてプランジャーの力を調整する自動較正センサーが搭載され、打撲を最小限に抑え、投与量の均一性を確保しています。ニードルフリーのジェットインジェクターは、制御された空気圧で活性化合物を角質層に浸透させ、注射針恐怖症を緩和し、交差汚染のリスクを低減します。これらの技術革新はチェアタイムを短縮し、施術者の1日のスループットを向上させます[4]。

標準化された臨床プロトコルの欠如と効果のばらつき

結果のばらつきは、溶液の組成、注入の深さ、セッションの頻度の違いに起因します。新興市場では、施術者のトレーニング基準が大きく異なり、保険適用もまばらな傾向があるため、さらなるプレッシャーに直面しています。オレゴン州医療委員会(Oregon Medical Board)などの権威は、メソセラピーは実施されているものの統一されたプロトコルがなく、報告されている有害事象が消費者の信頼を損ねていると警告しています。専門学会はエビデンスに基づくガイドラインを作成中ですが、普及には時間がかかるため、コストに敏感な分野での販売量の伸びは抑制されるでしょう。

配合カクテルに対する規制当局の厳しい審査

規制当局は、オーダーメイドの注射剤を供給する調剤薬局に対する検査を強化しています。米国FDAは2024年9月に503Aカテゴリー2リストからいくつかのペプチドを削除し、許容される成分を厳格化しました。2025年に発行された警告状は、取締りの勢いを強調しています。コンプライアンスコストが上昇し、小規模クリニックでは革新的な粉ミルクの導入が延期され、採用が遅れる可能性があります。

セグメント分析

製品種類別: デバイスが従来型注射を超えるイノベーションを推進

メソセラピー機器は現在、売上高に占める割合は小さいが、CAGR 10.46%とメソセラピー市場全体の成長率の3倍以上で急拡大中。自動化されたシステムに対するクリニックの嗜好を反映したもので、広範囲な治療ゾーンに一貫した微量投与が可能なため、施術者の疲労を最小限に抑えることができます。一方、ダーマフィラーは安全性が高く、即効性があることから売上高の41.23%を維持。メソセラピー機器の市場規模は、定期購入型の消耗品キットがリピーターを囲い込むことで拡大する一方、フィラーはジェネリック医薬品との競合により価格上昇が抑制されています。

第2世代のハイブリッドシステムは、現在、オプションの針なしチップを備えたAIガイド付き注入ガンを統合しており、施術者は施術の途中でモダリティを切り替えることができます。この相互運用性は、独自のソフトウェア・ダッシュボードと相まって、眼科レーザーにおけるカミソリと刃のモデルに似ており、顧客を閉じたエコシステム内に固定します。針と使い捨て品は、金額は低いものの、治療頻度が高いという利点があり、安定した残余収入につながります。

成分/製剤別: ペプチドが治療パラダイムを変革

ヒアルロン酸は、その予測可能な粘弾性特性と良好な安全性プロファイルにより、2024年のメソセラピー市場シェアの56.34%を独占。しかし、ペプチドと成長因子は、臨床医が本来のコラーゲン再形成経路を利用する生物学的製剤を試していることから、年平均成長率11.63%を記録しています。抗酸化剤、ポリヌクレオチド、多血小板血漿を組み合わせたカスタマイズされた混合物は、適応症をしわの軟化から瘢痕の修正にまで広げています。ヒアルロン酸刺激幹細胞エクソソームに関する臨床研究では、毛包再生が増幅されることが実証され、多成分プロトコールへの関心が加速しています。

高解像度のダーモスコピーやAI支援型皮膚分析器などの個別化診断により、保湿、脂質含量、光損傷を定量化することで、成分の選択を導きます。データが投与量に反映されるにつれて、複雑なカクテル製剤は測定可能な結果をもたらしながら割高な価格設定となるため、製剤マージンは上昇します。

デバイスの種類別: ニードルフリー・システムが患者体験を革新

インジェクターガンの2024年のシェアは66.26%ですが、針なしシステムの普及は年平均成長率12.06%で加速しています。ジェットインジェクターは、狭いオリフィスから活性溶液を噴射し、組織が破れることなく均一な拡散を可能にするマイクロチャンネルを形成します。エレクトロポレーションとイオントフォレーシスは、高圧ジェットに適さない熱に弱い生物製剤に対応するため、さらなる収益の柱となります。これらのシステムを「サイレント・トリートメント」として販売するプロバイダーは、針を嫌う顧客の障壁を軽減し、対応可能なメソセラピー市場の総計を拡大します。

メーカーは、ショット数、圧力設定、患者の痛みのスコアを記録するクラウド対応のダッシュボードを通じてプラットフォームを差別化し、将来のアルゴリズムトレーニングのためのビッグデータリポジトリを生成します。クリニックは匿名化されたアナリティクスを使用して診療実績をベンチマークし、予約スケジューリングを最適化することで、間接的に収益性を高めます。

処置別: エレクトロポレーションが高精度の代替手段として台頭

ポイント・バイ・ポイント注入が依然として主力手段であり、48.69%のシェアを獲得しています。しかし、ノーニードルエレクトロポレーションはCAGR 9.79%と急速に伸びており、血腫リスクの低減と処置後の回復の早さを重視する医師にとって魅力的です。人間工学に基づいたハンドピースやオートフィードバックライトなどの産業デザインの改善により、スキルの閾値が下がり、かつては医師に限られていた治療を看護師が行えるようになりました。

ナパージュは、深さ3~4ミリの急速な表層通過を特徴とし、広範囲のハイドロバランシングが必要なびまん性光線性損傷皮膚に関連性を保持しています。先進的なクリニックでは、水分補給のためのナパージュと、標的を絞ったブースターショットのためのエレクトロポレーションを同じセッションで組み合わせ、チェアサイドの効率を最大限に高めています。

用途別 毛髪再生がプレミアム成長を牽引

毛髪再生術のCAGR 10.83%は、毛包生物学に対する認識が広まり、エクソソームベースのレジメンを支持する臨床エビデンスが改善したことを反映しています。初期の試験データでは、ミノキシジル外用剤のベンチマークを上回る密度の向上が示されており、以前は移植を唯一の選択肢と考えていた患者の需要を喚起しています。一方、皮膚の若返りは売上の54.34%を占め、その中心的地位を維持しています。

脂肪分解注射剤と高周波超音波の組み合わせによる脂肪減少とセルライトの用途は多様化しており、非外科的な体の輪郭形成の選択肢を提供しています。疼痛管理はまだ十分に浸透していませんが、コラーゲンや局所麻酔薬をブレンドした標的皮内注射が慢性腰痛を軽減し、全身への影響も少ないことから、有望視されています。

エンドユーザー別:医療スパは消費者の利用しやすさを活用

皮膚科クリニックが引き続きメソセラピー市場規模を牽引し、専門医資格を有する信頼性と総合的な診断能力を活用して46.27%のシェアを獲得。しかし、小売店のようなサービス精神、バンドルされたフェイシャルパッケージ、社会人にとって魅力的な夜間の営業時間延長などが後押しし、メドスパは年平均成長率11.24%で急拡大しています。多くのMedSpaは現在、規制当局の監督を満たすためにメディカル・ディレクターを雇用しており、スパとクリニックの従来型の境界線が曖昧になっています。

家庭用機器は、まだ始まったばかりですが、専門家による施術の合間の軽度のメンテナンス・トリートメントを可能にし、小売の延長経路を導入しています。かつては美容施術の周辺的存在であった病院も、外科手術と注射を併用する複雑な症例、特に再建術においてニッチを切り開きつつあります。

地域分析

2024年の売上は北米が32.63%で首位を維持。可処分所得の高さ、保険と互換性のある健康貯蓄口座、消費者への直接広告文化が強い需要を促進。米国に本社を置くベンダーはAIガイド付き注射器のパイオニアであり、AMWC Miamiなどの教育シンポジウムではベストプラクティスが急速に普及。配合カクテルに対する規制圧力が一部の成長を抑制していますが、規制強化は最終的に消費者の信頼を強化します。

アジア太平洋地域は、年平均成長率9.48%で最も急速に成長している地域です。中国の中産階級の台頭とソーシャル・メディア主導の美の理想が施術量の増加を支え、韓国の技術に精通したクリニックが地域のリファレンス・センターとして機能。LG化学がタイで発売したVITARANに代表されるように、多国籍企業による現地製造はリードタイムを短縮し、価格を現地の購買力に合わせるものです。バンコクやソウルのような医療ツーリズムの中心地は、アジア域内の患者にとって魅力的な、旅行と治療がセットになったパッケージから利益を得ています。

ヨーロッパは厳しい規制監督と革新的な研究開発パイプラインを兼ね備えています。ドイツ、フランス、英国は支出をリードしていますが、スペインのような地中海沿岸の都市は観光の相乗効果を活用しています。ガルデルマによるリラボツリヌムトキシンAの全欧州承認は、この地域の新規生物製剤に対する意欲を浮き彫りにしています。国境を越えた遠隔診察はフォローアップ医療を促進し、患者の流れをさらにサポートします。

競争環境

メソセラピー産業は中程度の断片化を特徴とします。アッヴィ(Allergan Aesthetics)、ガルデルマ、テオキサンが研究開発費を独占し、広範な販売チャネルを有しています。これらの大手企業は、製品ライフサイクルを延長するために、より長持ちする架橋技術など、段階的な技術革新に注力しています。ロレアルが2024年8月にガルデルマを10%買収したことに見られるように、美容コングロマリットは戦略的出資を通じてメディカルエステティックに参入しており、消費者向けセグメントとメディカルセグメントが融合しつつあることを示しています。

プライベート・エクイティの動きは、中堅企業のダイナミクスを再構築しています。Hahn & Co.によるCynosureとLutronicの合併は、エネルギーベースのデバイスと注射器ハードウェアを網羅する多様なプラットフォームを構築し、クロスセルの機会を拡大します。エクソソーム分離技術に特化した新興企業はベンチャーキャピタルを引きつけ、将来の買収ターゲットとして位置づけられています。競争上の優位性は、規制への対応力と、安全性を裏付ける長期臨床データの作成能力にかかっています。

差別化された製剤とデバイスのエコシステムがコモディティ化に抵抗しているため、価格競争はプレミアムエンドでは依然として抑制されています。しかし、ジェネリックの皮膚充填剤はエントリーレベルの価格帯を侵食しており、市場リーダーはシェア維持のために施術者トレーニングやロイヤルティプログラムへの投資を余儀なくされています。

最近の産業動向

- 2025年1月 ヒアルロン酸、エクソソーム、PDRNを配合し、保湿、弾力性、皮膚再生を高めるハイブリッドメソセラピーフィラー、ヒアルマスアクアエキソソソームを発売。

- 2025年1月 LG化学は、2023年に7,000億ウォン規模となるタイ国内の美容市場をターゲットに、ポリヌクレオチドベースのスキンブースターHP VITARANをタイで発売。

- 2024年11月 長期的なアンチエイジング効果を得るため、様々な分子量を複数の真皮深層に届けることが可能な無針デバイス「メソラックス」がデビュー。

メソセラピー産業レポートの目次

1. はじめに

1.1 研究の仮定と市場の定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 低侵襲の美容施術に対する需要の高まり

4.2.2 高齢化とアンチエイジング意識

4.2.3 男性型脱毛症の有病率の上昇

4.2.4 注射器ガンおよびノーニードルシステムの技術進歩

4.2.5 幹細胞由来エクソソームカクテルの採用

4.2.6 パーソナライズされた投与を可能にするAI搭載スマート注射器

4.3 市場の阻害要因

4.3.1 標準化された臨床プロトコルの欠如と有効性のばらつき

4.3.2 配合カクテルに対する厳しい規制上の審査

4.3.3 医薬品グレードヒアルロン酸のサプライチェーンの脆弱性

4.3.4 非注射型ナノパッチブースターとの競合

4.4 金額/サプライチェーン分析

4.5 規制の状況

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 ソリューション&カクテル

5.1.2 ダーマフィラー

5.1.3 メソセラピー機器

5.1.4 ニードル&消耗品

5.2 成分・製剤別

5.2.1 ヒアルロン酸ベース

5.2.2 ビタミン・抗酸化物質系

5.2.3 ペプチドと成長因子

5.2.4 血小板リッチ血漿

5.3 デバイスの種類別

5.3.1 インジェクターガン

5.3.2 針なしシステム

5.4 手技別

5.4.1 ポイント・バイ・ポイント

5.4.2 ナパージュ

5.4.3 ノーニードルエレクトロポレーション

5.5 用途別

5.5.1 肌の若返り

5.5.2 毛髪再生

5.5.3 脂肪減少・セルライト除去

5.5.4 痛み管理

5.6 エンドユーザー別

5.6.1 皮膚科クリニック

5.6.2 メッドスパ&エステティックセンター

5.6.3 病院

5.6.4 家庭用

5.7 地域別

5.7.1 南米アメリカ

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東・アフリカ地域

5.7.5 南米アメリカ

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 AbbVie (Allergan Aesthetics)

6.3.2 Galderma S.A.

6.3.3 Teoxane Laboratories

6.3.4 Institute BCN

6.3.5 Huons Global

6.3.6 Laboratoires Filorga

6.3.7 LG Life Sciences

6.3.8 Huaxi Bio

6.3.9 Vivacy Laboratories

6.3.10 Mesoestetic Pharma Group

6.3.11 AAMS (Anti-Aging Medical Systems)

6.3.12 Mesoskinline

6.3.13 Dermaheal (Caregen)

6.3.14 Cynosure

6.3.15 Dermedics Laboratories

6.3.16 Anika Therapeutics

6.3.17 Revitacare

6.3.18 Skin Tech Pharma Group

6.3.19 Toskani Cosmetics

6.3.20 Dr. Korman Laboratories

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***