医療用カメラの世界市場(2025-2030):種類別、解像度別、センサー技術別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用カメラの市場規模は、2025年に36.5億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.27%で、2030年には51.8億米ドルに達すると予測されています。

この拡大は、標準画質から超高精細の4Kおよび8K映像への移行、低侵襲手術の台頭、腫瘍学、心臓病学、消化器病学における着実な手術の増加によって推進されます。

シングルユース内視鏡やカプセル型内視鏡の需要は、感染管理プロトコルが強化される一方で、病院が手術時間を短縮し患者の回復を早める技術アップグレードを追求するにつれて高まっています。

アジア太平洋地域は、政府のプログラムによって国内の医療機器製造が促進され、注目を集めつつありますが、北米はプレミアム画像処理プラットフォームの早期導入により、最大の設置ベースを維持しています。競争の勢いの中心は、自動病変検出とリアルタイムの組織特性評価を実現するために、人工知能(AI)をカメラエコシステムに統合することです。

レポートの要点

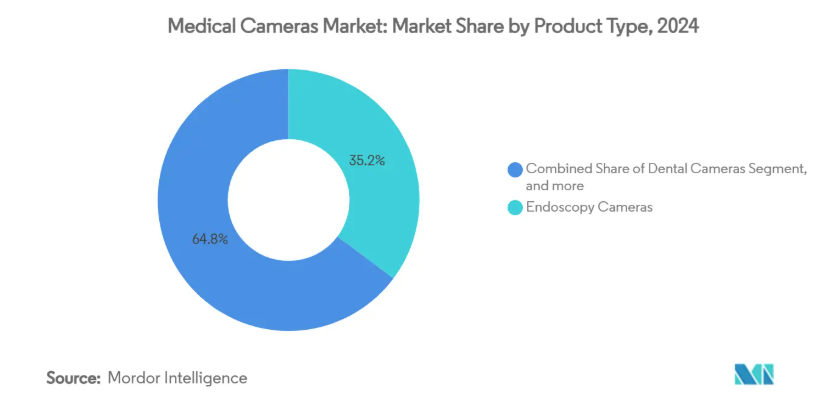

- 製品種類別では、2024年に内視鏡カメラが医療用カメラ市場シェアの35.16%を占め、カプセル型および使い捨て内視鏡カメラは2030年までCAGR 8.03%で進展。

- 解像度別では、高解像度システムが2024年の医療用カメラ市場規模の49.03%を占め、4K/8Kプラットフォームは2030年までCAGR 8.68%で拡大。

- センサー技術別では、CMOSが2024年の医療用カメラ市場規模の64.36%を占めトップ。

- エンドユーザー別では、病院が2024年に54.84%の売上シェアを占め、外来手術センターは2030年まで8.19%のCAGRで成長。

- 地域別では、北米が2024年に世界全体の35.17%を占め、アジア太平洋地域は2030年まで10.19%のCAGRを記録すると予測されています。

低侵襲手術における4K/8K超高精細映像への需要の高まり

外科医の報告によると、HDの4倍のピクセル密度により、以前は気づかなかった微小血管パターンや微妙な腫瘍断端が明らかになり、早期の切除が可能になり、再手術の必要性が減少します[1]。ナローバンドイメージングやブルーライトなどの特殊なイメージングモードがこれらの4Kカメラにバンドルされ、悪性組織と良性組織の識別がさらに鮮明になります。学術センターでは、より鮮明な可視化により補助画像への依存が減るため、手術時間の短縮を記録しています。フル4Kスタックの価格は20万ドル以上するため、資本予算は依然としてハードルとなっていますが、リース制度や実績証明データにより、調達の決定は容易になっています。部品価格の下落に伴い、地域病院は、定期的な買い替えサイクルの中で、従来のHDシステムをアップグレードすると予測。

世界的な内視鏡検査の普及拡大

消化器内視鏡検査と肺内視鏡検査の世界的な件数は、スクリーニング・プログラムや日帰り治療への嗜好とともに増加しています。腺腫の検出率を2桁上昇させるAI対応のカメラヘッドが利用可能になったことで、支払者は償還を延長するようになり、ヨーロッパと北米で機器の更新が促進されています[2]。シングルユーススコープを使用することで、再処理の手間を省き、交差汚染のリスクを低減することが、COVID-19の流行後に必須となりました。外来手術センター(ASC)は、病院からのオーバーフローを吸収するために生産能力を拡大しており、メーカーはコストに敏感な購入者のために価格設定を微調整する必要に迫られています。使い捨てのワイヤレスカメラモジュールを提供する市場参入企業は、ASCの需要を取り込む好位置につけています。

外科的介入を必要とする慢性疾患の有病率の増加

心血管疾患、糖尿病、癌は、患者の生涯に必要とされる診断および治療的内視鏡処置の数を増加させます。高齢の患者は、カメラガイドによる低侵襲手技に伴うより小さな切開とより早い回復から恩恵を受け、医療提供者の総処置コストの削減につながります。AIを活用したリアルタイムの組織分析は、複数回の介入の必要性を減らし、外科医の生産性を向上させ、患者の麻酔への曝露を最小限に抑えます[3]。アジア太平洋地域の医療システムのプランナーは、新設の施設にカメラ付き手術室を優先的に設置し、メーカーの受注帳簿を安定させる複数年の購入確約を推進しています。このように、短期的な景気サイクルに関係なく、安定した需要の伸びが見込まれます。

AIを活用したリアルタイム組織特性評価の統合

大規模な病理学的データセットで訓練されたディープラーニング・アルゴリズムは、数ミリ秒で病変を特定し、出血部位にフラグを立て、カメラを意思決定支援ツールに変身させます。疑わしい部位の注釈を自動化することで、若手外科医の学習曲線が短縮され、施設間で結果が標準化されます。規制当局が実質的な検証データセットを要求するため、規制経路は長くなっています。一般的な510(k)認可のスケジュールは、AI対応デバイスの場合、現在6カ月に伸びています。企業は、あらかじめ決められた変更管理計画の下で承認後にアルゴリズムを進化させることができるモジュール式のソフトウェア更新によってリスクを軽減しています。クラウドベンダーとの提携により、オフボード処理が容易になり、人間工学を改善するカメラヘッドの軽量化が可能に。

高い資本コストとカメラシステムのメンテナンス

プレミアム4Kタワーは、高グレードの光学機器、プロセッサー、モニターを組み合わせ、1手術室あたり20万米ドルを超えます。年間サービス契約とセンサーの再校正が生涯コストを増大させるため、予算に制約のある施設では迅速な導入が望めません。新興市場の病院では、複数年の設備資金が承認されるまでアップグレードを延期することが多く、交換サイクルが長くなります。メーカー各社は、段階的な製品ラインアップやプロシージャーごとの支払いによる資金調達を導入し、初期障壁を下げています。一方、ディスポーザブル・カメラは滅菌の手間を省きますが、損益分岐点を超えても症例あたりの経済性が良好であることを証明する必要があります。

厳しいFDA/CE承認スケジュール

医療用カメラにAIやワイヤレス機能を組み込む設計者は、ソフトウェアのバリデーションや無線周波数の安全性テストに関するガイダンスの進化をナビゲートする必要があります。510(k)申請は、デバイスのクレームが述語と異なる場合、180日を超えることがあり、収益認識が遅れ、研究開発の回収期間が延びます。欧州のCE認証では、医療機器規則に基づいてハードウェアと組込みソフトウェアが別々に評価されるため、小規模な企業では対応に苦慮する文書作成負荷が課されます。規制当局との共同での事前提出ミーティングや段階的なモジュール承認は、市場投入までの時間を短縮するための新たな戦術です。

セグメント分析

製品種類別: 内視鏡カメラ アンカー需要

内視鏡カメラは、消化器科、泌尿器科、呼吸器科の検査室において不可欠であるため、2024年の医療用カメラ市場に35.16%寄与。カプセル型およびシングルユース型は、パンデミック後の滅菌基準に沿った感染管理の必要性を反映して、年平均成長率8.03%で拡大しています。各メーカーは光学系をサブミリメートル径まで小型化し、8時間画像をワイヤレスで送信できる嚥下型デバイスを実現し、遠隔スクリーニングプログラムへの普及を拡大しています。神経外科用4Kロボットシステムに代表される術中顕微鏡カメラは、立体的な奥行きを求める神経外科医を魅了しています。歯科用カメラと皮膚科用カメラはニッチなポジションにあり、AIで強化された皮膚病変画像は遠隔皮膚科の拡大が見込まれています。

シングルユースフォーマットへのシフトは、病院内で確立された再処理ワークフローに挑戦しながらも、滅菌装置を取り除くことでサプライチェーンの効率化を実現します。スコープ、プロセッサー、AIアナリティクスを統合キットにバンドルするカメラメーカーは、手技あたりの経常収益を高めています。カプセル型や使い捨ての導入が進む中、ベンダーは臨床の信頼性基準を満たすために、安全なデータ伝送とバッテリーの寿命を確保する必要があります。

解像度別: 4K/8Kシステムが勢いを増す

2024年においても高解像度が主流で、49.03%の売上を獲得。とはいえ、4K/8K装置は、鮮明さと奥行き知覚の向上を求める外科医の好みに後押しされ、年平均成長率8.68%で前進しています。超高精細機器の医療用カメラ市場規模は、ミリメートル以下の精度が重要な眼科と脳神経外科で最も急速に拡大しています。4Kにアップグレードする病院では、ディスプレイの大型化により、何度も位置合わせをすることなくチームでの視覚化が可能になるため、ワークフローの向上が実現します。

しかし、アップグレードには、互換性のあるレコーダーと、4倍になったデータスループットを処理するためのネットワーク帯域幅が必要です。移行を容易にするために、サプライヤーは、既存のモニターとの互換性を維持しながら、HDと4Kフィード間のオートスケールを行うハイブリッド・コントロール・ユニットを提供しています。病変検出における実証可能な利益と操作時間の短縮指標は、特に投資回収モデルが4年以内の投資回収を文書化する場合、調達承認を加速しています。

センサー技術別: sCMOSが性能水準を向上

sCMOSは2電子以下の読み取りノイズと25,000:1のダイナミックレンジを持ち、CAGR9.43%で最も急成長しているカテゴリーです。腫瘍学の分野では、sCMOSと近赤外蛍光色素を組み合わせて、術中に腫瘍の断端を識別することができます。コンポーネントのコストは高くなりますが、手技が短縮され、フォローアップ介入が減少した場合、病院は画質の向上を評価します。

CCDは、読み出しが遅く、消費電力が高いため発熱が大きく、滅菌が複雑になるため、需要が減少し続けています。各ベンダーは、新しいプラットフォームからCCDを廃止し、繰り返しのオートクレーブ滅菌に耐えるsCMOSパッケージングに研究開発を集中させています。予測期間中、sCMOSの普及率は、スケールメリットが向上するにつれて、カメラ総出荷数の30%に近づくと予想されます。

エンドユーザー別:ASCの成長が調達を再定義

病院が2024年の出荷台数の54.84%を占めているのは、複数専門医による使用と旺盛な設備予算のおかげ。しかし、外来手術センターは、コスト抑制のために外来患者を優遇する支払者のインセンティブに後押しされ、年平均成長率8.19%で症例数を拡大しています。ASCに割り当てられる医療用カメラの市場規模は、これらのセンターが迅速な回転に最適化された軽量でモジュール式のカメラタワーを処置室に装備するにつれて増加しています。

ASCは、感染制御の使い捨てスコープと、現場の生物医学スタッフなしで稼働時間を保証するサービス契約を重視しています。皮膚科、眼科、消化器科などの専門クリニックでは、高スループットの診断ワークフローを迅速化するために専用カメラを活用しています。一方、モバイルイメージングサービスや動物病院は、小型カメラが1,000米ドル以下の価格帯に到達するにつれて、まだ始まったばかりですが、顧客基盤を形成しています。

地域別分析

北米は、病院がAI対応の4Kスタックにアップグレードし、償還が低侵襲手術をサポートすることから、2024年の収益シェア35.17%で最大の地域バイヤーを維持。米国は、有利な請求コードと内視鏡的介入に対する外科医の嗜好の確立に支えられ、世界の手術件数をリードしています。カナダは、シングルユースイメージングなどの感染制御強化を優先する州レベルの資金援助でこれに続きます。

アジア太平洋地域の年平均成長率は10.19%で、手術インフラへの公共投資、カプセル内視鏡の急速な普及、中国とインドにおける国内製造の奨励が後押ししています。中国の病院は、Tier-3認定を満たすために手術室の改修を進めており、入札で4Kへの対応を指定することがよくあります。インドのMedTech奨励制度は、光学部品の輸入関税を引き下げ、二次医療施設にとっての値ごろ感を向上させています。

ヨーロッパでは、ドイツとフランスの病院が統合手術室に移行しており、予算上の制約から買い替えのスピードは抑えられているものの、需要は堅調です。スカンジナビア諸国は、遠隔医療普及率の高さを反映して、大腸検診用ワイヤレスカプセルカメラをいち早く採用しています。中東では、サウジアラビアとアラブ首長国連邦の主要な医療都市が、3D内視鏡スイートを組み込んだハイブリッド手術室を指定し、高額需要のポケットを形成しています。中南米とアフリカの貢献度は低いものの、感染制御のアップグレードに重点を置いた多国間開発銀行による資金調達が行われています。

競争状況

医療用カメラ市場では、上位5社が世界的に大きな売上を占めています。オリンパス・コーポレーションは軟性内視鏡分野でトップクラスの設置台数を維持し、顧客ロイヤルティを支える幅広い消耗品パイプラインを活用しています。ストライカー・コーポレーションは、ニコ・コーポレーションとCare.aiの買収を通じて可視化+分析プラットフォームに進出し、手術ワークフローにAIを組み込んでいます。ソニー株式会社は、コンシューマーイメージングのイノベーションを手術ロボットに応用し、顕微鏡とインターフェースする8K 3Dカメラヘッドを発表しています。

カールツァイス・メディテックAGは、高級光学部品が高い利幅を生む神経顕微鏡と眼科顕微鏡に注力し、富士フイルムはAI支援病変検出で消化器外科をターゲットにしています。新興企業は、血管や小児科のアプリケーション向けに1mm³未満のナノカメラチップを追求しています。競争上の差別化は、画像解像度の高さから、AIアプリケーションの幅広さ、人間工学に基づいたデザイン、サイバーセキュリティの堅牢性へとシフトしています。ワイヤレスビデオ圧縮とエッジAI推論に関する特許出願は増加傾向にあり、イノベーションの持続的な強化を示しています。

合併や提携は、ソフトウェアのギャップを埋めることやセンサーの供給を確保することを中心に展開されています。カメラメーカーは半導体工場とウエハーの長期契約を結び、最初に露呈した供給途絶を回避しています。ハードウェア、ソフトウェア・アップデート、分析ダッシュボードをバンドルしたサービス・アズ・ア・サブスクリプション(SaaS)は、ベンダーの収益とプロシージャの成長を一致させ、人気を集めています。

最近の産業動向

- 2025年6月 RadNetは、甲状腺がんのAI超音波スクリーニング機能を強化するためにSee-Mode Technologiesを買収し、戦略的技術統合により画像診断ポートフォリオを拡大。

- 2025年5月 Carl Zeiss Meditec AGは、Markus Weber博士の後任としてMaximilian Foerst氏を社長兼最高経営責任者(CEO)に任命し、医療技術革新における継続的な成長を目指すと発表しました。

- 2025年5月 オリンパス株式会社が、Extended Depth of Field(被写界深度拡大)技術を搭載したEZ1500シリーズ内視鏡のFDA認可を取得。

- 2025年3月 キヤノンメディカルシステムズUSAが、画像ワークフローの効率化を実現するX線撮影とX線透視の自動化ハイブリッドソリューションAdora DRFiのFDA認可と市場投入を発表。

医療用カメラ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 低侵襲手術における4K/8K超高精細映像の需要の高まり

4.2.2 世界的な内視鏡検査の普及拡大

4.2.3 外科的介入を必要とする慢性疾患の有病率の増加

4.2.4 AIを活用したリアルタイム組織特性評価の統合

4.2.5 ワイヤレスカメラ、カプセルカメラ、ナノカメラの需要急増

4.2.6 ハイブリッド手術室と統合画像ワークフローへのシフト

4.3 市場阻害要因

4.3.1 カメラシステムの資本コストとメンテナンスの高さ

4.3.2 厳しいFDA/CE承認スケジュール

4.3.3 ネットワーク接続された画像機器におけるサイバーセキュリティリスク

4.3.4 センサーグレード半導体のサプライチェーンの脆弱性

4.4 技術の展望

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 歯科用カメラ

5.1.2 皮膚科用カメラ

5.1.3 内視鏡カメラ

5.1.4 眼科用カメラ

5.1.5 手術用顕微鏡カメラ

5.1.6 カプセル・使い捨て内視鏡カメラ

5.1.7 その他のカメラ

5.2 解像度別

5.2.1 標準画質カメラ

5.2.2 高精細カメラ

5.2.3 超高精細(4K/8K)カメラ

5.3 センサー技術別

5.3.1 CCD

5.3.2 CMOS

5.3.3 sCMOS

5.4 エンドユーザー別

5.4.1 病院

5.4.2 専門クリニック

5.4.3 外来手術センター

5.4.4 画像診断センター

5.4.5 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Stryker Corporation

6.3.2 Olympus Corporation

6.3.3 Sony Corporation

6.3.4 Canon Inc.

6.3.5 Zeiss Group

6.3.6 Karl Storz SE & Co. KG

6.3.7 Fujifilm Holdings Corporation

6.3.8 Smith & Nephew plc

6.3.9 Carestream Dental LLC

6.3.10 Topcon Corporation

6.3.11 ConMed Corporation

6.3.12 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

6.3.13 Danaher Corporation (Leica Microsystems)

6.3.14 Arthrex Inc.

6.3.15 Allied Vision Technologies GmbH

6.3.16 OmniVision Technologies, Inc.

6.3.17 Canfield Scientific, Inc.

6.3.18 Richard Wolf GmbH

6.3.19 Optomed Plc

6.3.20 Photonic Imaging Solutions

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***