食肉包装市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

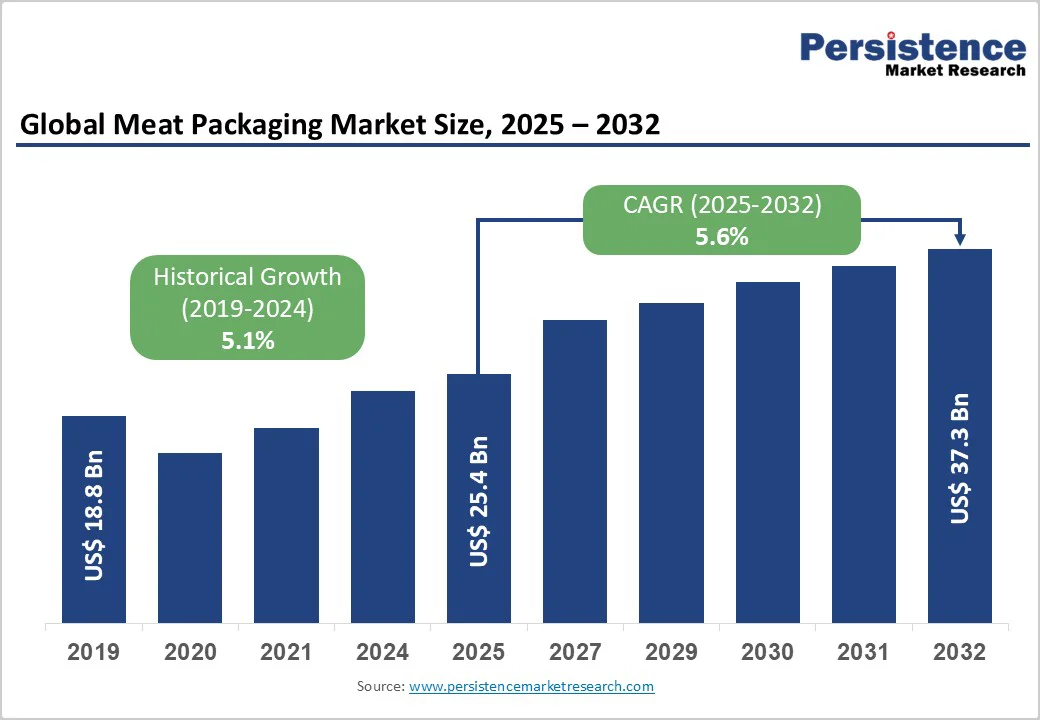

食肉包装市場は、2025年にUS$254億と評価され、2032年にはUS$373億に達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)5.6%で成長する見込みです。この市場の拡大は、タンパク質消費の動向、技術革新、規制の変化が加速させています。世界の食肉産業の生産成長は、加工肉カテゴリー、即食食品の提供、そしてeコマースによる食肉配達チャネルの拡大によって、包装の需要を直接的に促進しています。特にアジア市場が主導する形で、2034年までに4600万メートルトンの食肉生産の増加が予測されています。アフリカ豚熱(ASF)からの中国の回復も、世界の生産成長に10%近く寄与しています。この生産の地理的集中は、対応する包装量の必要性に直結しており、工業規模の食肉加工が高度なバリア保護と長期保存ソリューションを必要とするため、食肉包装の需要を拡大しています。

MAP(Modified Atmosphere Packaging)の技術採用が大幅に加速しており、供給チェーン全体の包装要件を再構築する重要なドライバーとなっています。酸素濃度を1%以下、二酸化炭素濃度を25-45%に維持することが標準仕様とされるMAP技術を統合した食品加工施設は、販売されなかったパックからの廃棄物を最大30%削減したことが示されています。特にアジアやラテンアメリカの新興市場では、冷蔵チェーンインフラの拡大がより複雑な包装ソリューションの導入を促進しています。また、貿易ゾーン間の規制の整合が、材料科学の研究、化学物質の代替、および生産プロセスの変更を通じてメーカーに標準化の圧力をかけています。

原材料の価格変動は、ポリエチレン、ポリプロピレン、アルミニウム、紙などで顕著であり、メーカーにとっての予算管理の課題となっています。プラスチック樹脂の価格は原油価格や供給の混乱に応じて変動し、アルミニウムや紙のコストは商品市場の動向に応じて変動します。多くの地域の規制に対するコンプライアンスの複雑さは、メーカーが異なる地理的市場のために異なる包装配合を維持する必要があり、運用コストを増加させ、規模の経済を減少させます。小規模な加工施設は、財政的制約の中で先進的な包装技術を採用する能力に制限があり、これは大規模生産能力を持つティア1企業には有利に働きますが、地域的およびニッチなメーカーには不利に働きます。

真空スキン包装(VSP)は、製品の視認性、酸素排除による保存期間の延長、そして小売価格のプレミアムを獲得するための視覚的な位置付けにおいて独自の利点を提供します。特に鮮肉用途では、VSPの採用によって、パージの削減、色の酸化防止、製品形状の維持が可能となり、消費者による検査を可能にします。アジア太平洋地域、特に中国では、急成長するeコマースチャネルと拡大する冷蔵チェーンインフラにより、VSPの採用が加速し、特殊フィルムやトレイ材料の需要が高まっています。この技術エコシステムの拡大は、真空スキン接続用に設計された高バリアフィルムを生産する素材革新者に供給チェーンの機会を創出します。

eコマースによる食肉配達は、特殊な包装を必要とする新興の機会で急速に拡大しています。オンライン配達は、漏れ防止の包装や、安全性と改ざん防止機能を強化した、店頭とは異なる包装を必要とします。LiciousやFreshToHomeのような企業は、品質保証と利便性の位置付けでこの新興需要を捉えています。包装の革新には、アクティブ冷却封筒、リアルタイム鮮度指標を使用したセンサー技術、温度制御配達ネットワークと統合した持続可能な断熱材が含まれます。

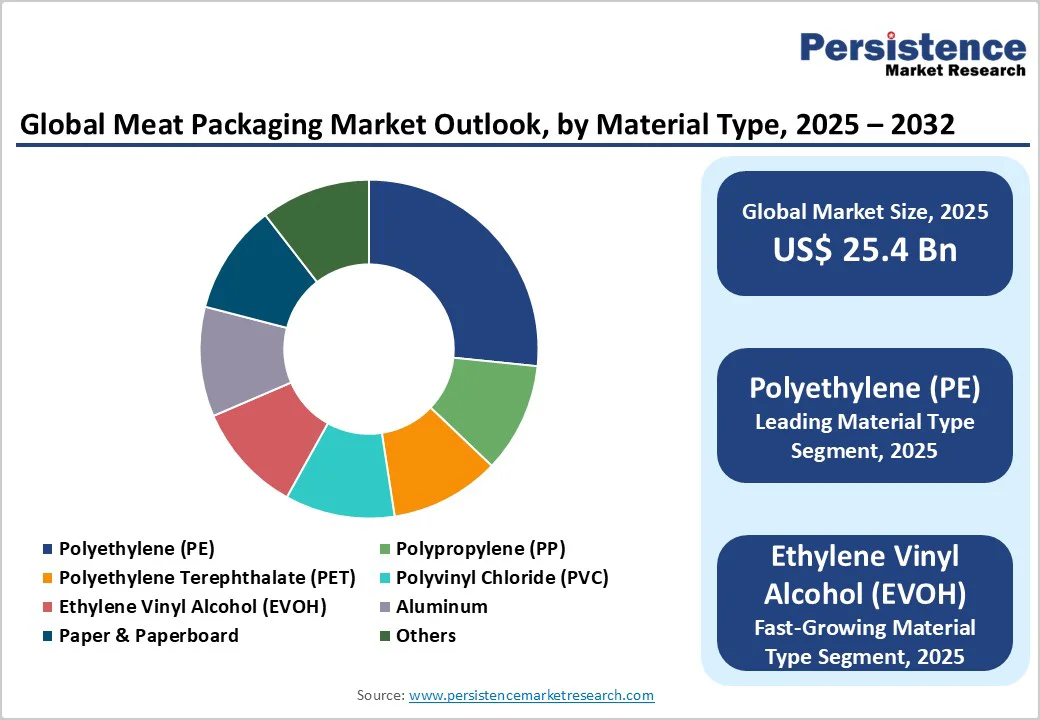

2025年には、ポリエチレンが食肉包装市場の収益シェアの約38%を占めると予想されており、その理由は鮮肉、冷凍肉、加工肉用途における酸素透過性、透明性、機械的強度、コスト効率の最適なバランスにあります。冷凍肉用途においては、150〜200のゲージでの低密度ポリエチレン(LDPE)が、-18°Cの保管温度での熱的耐久性を提供し、取り扱い中の柔軟性と耐衝撃性を維持します。PEは、改良雰囲気包装システムや真空シール技術と互換性があり、小売流通チャネル全体での幅広い採用を確保しており、特にフレキシブルフィルム用途やサーモフォーミングトレイ基材での普及が見られます。

エチレンビニルアルコール(EVOH)は、2032年までに最も急成長する材料セグメントとされており、酸素透過率(OTR)が0.5-2.0cm³/m²/日と優れたバリア特性を示し、PEの3,000-6,000 cm³/m²/日と比べて、バリア層統合を必要とする長期保存用途に不可欠です。さらにその化学的安定性や湿気によるバリア劣化に対する耐性は、特に真空スキン包装構成や高バリア共押出しフィルム構造において、保存期間を延長する上で性能の利点を提供します。

鮮肉は、2025年に市場シェアの43%を維持すると予測されており、牛肉、豚肉、家禽、羊肉のコモディティが小売チャネルを通じて流通し、持続的な色の保持、酸化安定性、微生物抑制を必要とします。鮮肉の支配力は、栄養的に優れていると認識される最小限に加工された製品に対する基本的な消費者の好み、小売チャネルの普及、そして多様な地理的市場への便利なアクセスを反映しています。

調理済み/即食肉は、都市化の急速な進展、共働き世帯の拡大、消費者の時間不足の動向により、2025年から2032年の間に最も速く成長すると予想されています。この即食肉市場は、特にeコマースチャネル内で強い成長軌道を示しており、製品の追跡可能性と食品安全文書が競争上の差別化优势を提供しています。このセグメントは、Listeria monocytogenesやClostridium botulinumのような病原菌に対する調理済み肉の感受性に対処するための特殊な包装ソリューションを必要とし、包装後の汚染や微生物の増殖を防ぐバリア技術の必要性を強調しています。

改良雰囲気包装は、2025年には市場シェアの33%を占めると予測されており、好気性微生物種、特にPseudomonasの抑制に効果的であり、制御された酸素曝露を通じて赤肉の着色を維持します。MAPの市場普及は、技術の成熟度、生産施設全体の確立された設備インフラ、そして特に温度変動や延長された保管期間が堅牢な保存方法を要求する小売流通チャネル全体での実証済みの保存期間延長能力を反映しています。

一方で、真空スキン包装は、2025年から2032年の間に最も急成長する包装技術として浮上する可能性が高く、その採用は、優れた視覚的プレゼンテーション、延長された保存期間、そして運用効率の利点によって推進されます。VSPの市場牽引力は、クリスタルクリアな製品視認性と実用的な利点を組み合わせたプレミアムポジショニングに対する消費者の好みを反映しています。これには、従来のトレイシールよりも大幅な容量削減、保護パッドの要件削減、そして剛性基材上のバーコードやQRコード統合によるトレーサビリティの向上が含まれます。

北米では、食肉包装産業は食品安全コンプライアンス、迅速な流通経済、消費者の利便性に主眼を置いています。米国の肉と家禽産業は年間約US$300億の輸出を行っており、豚肉の25%、家禽の15%、牛肉の13%が輸出市場に向けられています。国内の小売集中(地域流通を通じた食料品チェーン)と98%の家庭での肉消費の普及は、高ボリュームの標準化された包装需要を生み出しています。FDAの規制は、すべての食肉製品の薬物残留試験要件、検査プロトコル、ラベル基準を確立しています。オンライン肉配達の浸透も、ButcherBoxやVital FarmsのようなDTCプラットフォームを通じて加速しており、UPS/FedExの熱信頼性に特化した包装を必要とします。

アジア太平洋地域は、中国の生産規模と輸出主導の食肉産業を背景に食肉包装のシェアを支配しています。中国は、アジア太平洋地域における赤肉消費シェアの3分の1以上を占めており、国内生産はオーストラリア、ブラジル、ウルグアイからの大幅な輸入によって補完されています。高品質の牛肉に対する輸入依存は、保存期間延長(真空スキンと高バリアMAPフォーマット)と輸出コンプライアントのトレース可能性ラベリングに対する包装要件を生み出しています。東部および南部沿岸地域全体での冷蔵チェーンインフラの近代化は、先進的な包装技術の採用をさらに支援しています。輸出市場は、ラッカー塗装されたブリキコンテナ、多層真空ポーチ、および目的地市場の規制に準拠した抗菌フィルムを含む特殊フォーマットを要求します。eコマースの浸透が上海、北京、深圳のティア1都市で進んでおり、オンライン迅速配達用の超新鮮フォーマットとコールドチェーン物流用の延長保存期間フォーマットの二重包装需要を生み出しています。

欧州の食肉包装市場は、持続可能性コンプライアンスと規制調和に焦点を当てた成熟した特性を反映しています。EU PPWRによって管理される規制環境は、2030年までに100%のリサイクル可能性を義務付けており、メーカーに確立された多層フィルムからモノマテリアルソリューション(モノPE、モノPP)や紙ベースの代替品への移行を強いています。Constantia Flexiblesの製品イノベーション—EcoPeelCover、EcoAluTainer、EcoTwistPaper—は、この移行を反映しています。政府の食品安全基準は、加盟国全体の包装材料の仕様を確立しています。さらに、包装の革新は、循環経済の原則に焦点を当てており、材料の削減、新しい蓋の設計によるアルミニウムの厚さ削減、定義されたセグメントのための堆肥化可能な代替品、ラベルの標準化を通じたデジタルリサイクルの実現を含んでいます。

世界の食肉包装市場の構造は、数少ない主要プレーヤーが重要な市場シェアを持つ統合されたものであると特徴付けられます。Amcor plc、Sealed Air Corporation、Berry Global Group Inc.、Mondi plc、そしてCrown Holdings Inc.がこのセクターのトッププレーヤーです。これらの企業は、広範な国際的な存在、先進的な技術力、包括的な製品ポートフォリオにより市場をリードしています。彼らの強力な流通ネットワークと包装ソリューションにおける継続的な革新がこの業界での地位を固めています。市場の統合は、2025年4月にAmcorがBerry GlobalをUS$84.3億の全株取引で買収し、合併後の収益がUS$240億になることを目指す包装の巨人を創出したことで証明されています。

食肉包装市場は、世界的な肉消費の急増、包装ソリューションの技術的進歩、持続可能性と食品安全を支持する進化する規制基準によって推進されています。この市場は、2025年から2032年の間に年平均成長率(CAGR)5.6%を記録すると予測されています。主要な市場機会には、eコマースとオンライン食肉配達チャネルの拡大、プレミアムポジショニングのための革新的な真空スキン包装の採用、そしてより厳しい環境基準に合わせた持続可能でリサイクル可能な包装材料の開発が含まれます。

Report Coverage & Structure

食肉包装市場の包括的分析

このレポートは、食肉包装市場の2025年から2032年にかけての詳細な分析を提供します。市場の全体像から始まり、主要なトレンド、将来の予測、そして業界の発展に至るまで、多岐にわたる情報を網羅しています。また、PMR(市場調査レポート)の推奨事項も含まれており、業界の洞察を深めることができます。

市場概要

市場概要では、食肉包装の定義とスコープが説明され、市場力学としてのドライバー、制約、機会、課題、及び主要トレンドが分析されています。製品ライフサイクルの分析と、食肉包装市場のバリューチェーンを通じて、原材料供給業者、製造業者、流通業者のリストが提供され、収益性の分析も行われています。また、予測要因の関連性と影響、COVID-19の影響評価、PESTLE分析、ポーターの5フォース分析、地政学的緊張の市場への影響、規制状況とパッケージング技術の風景が詳細に検討されています。

マクロ経済的要因

このセクションでは、世界のセクター別見通し、世界のGDP成長見通し、および親市場の全体像が描かれています。これにより、食肉包装市場のマクロ経済的背景を理解するのに役立ちます。

価格動向分析(2019 – 2032)

価格動向分析では、2019年から2032年までの食肉包装の価格の重要なハイライトや、製品価格に影響を与える主要因が明らかにされます。また、材料タイプや組成、パッケージング技術ごとの価格、地域別の価格と製品の好みについても詳述されています。

世界の食肉包装市場の展望:過去(2019 – 2024)と予測(2025 – 2032)

このセクションでは、食肉包装市場の規模と年間成長率、絶対的なドル機会などの重要なハイライトが提供されます。2019年から2024年までの歴史的な市場規模の分析と2025年から2032年までの予測が行われ、材料タイプ、パッケージング技術、肉のタイプ、エンドユーザーセグメントに基づいた詳細な市場展望が示されています。

材料タイプ別市場展望

ここでは、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、アルミニウム、紙・板紙などの材料タイプごとの市場規模とボリュームの分析が行われています。それぞれの材料が市場でどのように位置付けられているかを理解するのに役立ちます。

パッケージング技術別市場展望

改変雰囲気パッケージング(MAP)、真空パッケージング、真空スキンパッケージング、シュリンクパッケージング、トレイシーリング、缶詰パッケージングなどのパッケージング技術ごとの市場規模とボリュームの分析が行われています。これにより、各技術の市場での魅力度を評価することができます。

肉のタイプ別市場展望

新鮮肉、加工肉、冷凍肉、調理済み/即食肉のタイプごとの市場規模とボリュームの分析が提供されており、各セグメントが市場でどのように成長しているかを示しています。

エンドユーザー別市場展望

小売セクター、フードサービスセクター、食品加工業界、Eコマース/オンライン肉配送の各エンドユーザーセグメントごとの市場規模とボリュームの分析が行われています。これにより、各セグメントの市場での位置づけと成長ポテンシャルを理解することができます。

地域別の市場展望

北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカにおける市場のハイライトと、2019年から2024年までの歴史的市場規模と2025年から2032年までの予測が提供されます。各地域ごとの市場の魅力度を評価することができます。

競争環境

市場シェア分析、競争の強さのマッピング、競争ダッシュボード、明らかな生産能力が分析され、主要企業のプロファイルが詳細に示されています。Amcor plc、Sealed Air Corporation、Berry Global Group Inc.、Mondi plc、Crown Holdings Inc.などの企業の概要、セグメントと製品、財務情報、市場開発、市場戦略が含まれています。

*** 本調査レポートに関するお問い合わせ ***

食肉包装とは、肉類を安全かつ衛生的に流通させるための包装技術を指します。食肉は、生産から消費までの過程において、品質を保持し、消費者に安全に届けるために適切な包装が求められます。この包装には多くの種類があり、それぞれの目的や特性に応じて使い分けられています。

一般的な食肉包装の種類としては、真空包装、ガス置換包装、ラップ包装などがあります。真空包装は、肉を酸化や腐敗から守るために空気を抜いて密封する方法です。これにより、保存期間が延びるとともに、細菌の繁殖を防ぐことができます。ガス置換包装は、包装内部の空気を不活性ガスに置き換えることによって、酸化を防ぎ、鮮度を保持する技術です。この方法は特に高級肉や輸出用の製品に用いられることが多く、肉の色合いや食感を長期にわたって維持することが可能です。ラップ包装は、家庭用として一般的で、簡易的に肉を包むことで乾燥や匂い移りを防ぐ目的があります。

食肉包装の用途は多岐にわたりますが、主に肉の鮮度保持、品質維持、流通効率の向上を目的としています。鮮度保持は消費者にとって重要な要素であり、包装技術によって肉の劣化を遅らせることで、より新鮮な状態で消費者に届けることが可能になります。また、品質維持は、特に高品質の肉製品において重要であり、包装が肉の風味や食感を損なわないように工夫されています。流通効率の向上は、肉の重量や形状に合わせた包装により、輸送や保管の際に省スペース化や取り扱いの簡便化を実現します。

関連する技術としては、包装材料の進化が挙げられます。近年では、生分解性プラスチックやリサイクル可能な素材を用いたエコ包装が注目されています。これにより、環境負荷を軽減しながらも、従来の包装と同等の性能を持つ製品が開発されています。また、温度管理技術も重要であり、冷蔵や冷凍の温度を適切に保つことで、食肉の品質を維持することができます。これらの技術は、持続可能な社会を実現するための手段として、ますます重要視されています。

食肉包装は、食の安全を守るために欠かせない存在であり、消費者に安心して食品を提供するための重要な役割を果たしています。技術の進歩に伴い、今後もさらなる改善が期待されており、食肉業界における重要な技術として一層の発展が望まれます。