世界の食事代替市場:形態別(バー、粉末、RTD)、用途別(臨床栄養、スポーツ栄養、体重管理)、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 食事代替市場の現状、推進要因、および展望に関する詳細レポート

**市場概要**

食事代替市場は、現代の消費者が利便性、栄養バランス、時間節約型の食事ソリューションを求める中で、その定義と役割を大きく変革しています。かつては臨床や緊急時の用途に限定されていた食事代替製品は、多忙なプロフェッショナル、フィットネス愛好家、健康意識の高い個人に広く受け入れられる主流の栄養オプションへと進化しました。この変革は、多忙なスケジュールや予防医療への意識の高まりといったライフスタイルの変化が複合的に作用した結果であり、食事代替はニッチなサプリメントから日常の必需品へと昇格しました。

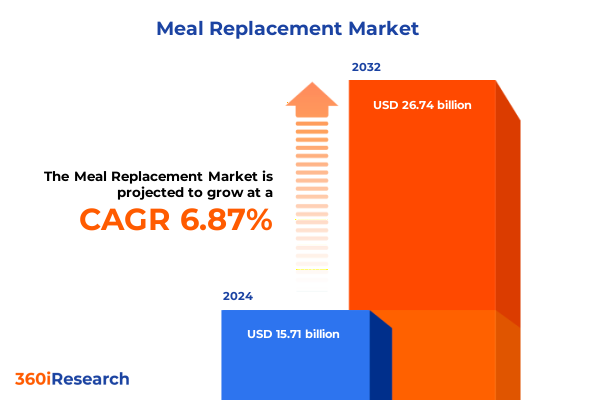

市場規模は、2024年に157.1億米ドルと推定され、2025年には167.2億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.87%で成長し、267.4億米ドルに達すると見込まれています。この成長は、メーカーによる高度な製剤技術と機能性成分の活用による味覚プロファイルの改善、栄養素の生体利用効率の向上、消化器系の快適性の追求といったイノベーションが牽引しています。同時に、デジタルエコシステムの普及により、消費者は製品の調査、栄養特性の比較、リアルタイムでのレビュー取得が可能となり、市場の採用がさらに加速しています。ウェルネスプラットフォームやサブスクリプションモデルが普及するにつれて、消費者はシームレスな購入体験とパーソナライズされた栄養指導を期待するようになっています。本レポートは、このような消費者行動、技術的イネーブラー、流通ダイナミクスを包括的に分析し、急速に進化するこのセクターをナビゲートし、機会を捉えるための基礎的な理解を提供します。

**推進要因**

食事代替市場は、消費者の要求と技術革新によって大きな変革期を迎えています。主な推進要因は以下の通りです。

1. **消費者ニーズと技術的進歩の融合:**

* **クリーンな処方とパーソナライズされた栄養:** 消費者は、よりクリーンな処方、透明性の高い調達、そして個々の代謝プロファイル、フィットネス目標、食事制限に合わせたパーソナライズされた栄養ソリューションを強く求めています。これにより、エンドウ豆、米、麻などの植物由来プロテインが重視され、個別化されたシェイクやバーの開発が進んでいます。

* **生産技術の革新:** マイクロカプセル化や酵素加水分解といった生産技術の進歩は、成分の安定性、口当たり、消化耐性を向上させ、不快な風味を隠し、栄養素の送達を最適化しています。

* **デジタル化とD2Cモデル:** デジタルマーケティングチャネルとダイレクト・トゥ・コンシューマー(D2C)のフルフィルメントインフラは、新規ブランドの参入障壁を下げ、競争を激化させ、製品の細分化を促進しています。将来的には、予測分析やウェアラブルデバイスとの統合により、生体データに基づいたマクロ栄養素比率の調整など、食事代替製品の個別化がさらに進むと予想されます。

* **持続可能性への配慮:** 環境への責任を重視する消費者のシフトを反映し、環境に優しいパッケージングソリューションや再生農業パートナーシップの採用が進んでいます。

2. **2025年米国貿易関税の影響:**

* 2025年初頭に米国が導入した新たな関税は、大豆プロテイン、乳製品由来分離物、特定の包装用ポリマーなどの主要な農業および包装輸入に直接影響を与え、食事代替製品メーカーのコスト構造に圧力をかけました。これにより、多くのメーカーは調達戦略の見直しを余儀なくされ、代替サプライヤーの評価や国内生産の試行を加速させています。関税によるコスト上昇は利益率を圧迫し、消費者レベルでの価格調整を促しており、サプライチェーンのアジリティとプロアクティブなリスク管理の重要性が浮き彫りになっています。

3. **セグメンテーションによる多様な消費者嗜好の顕在化:**

* **形態(Form):** 栄養豊富なバー、粉末(大容量のキャニスターパック、携帯に便利なパウチやシングルサーブサシェ)、すぐに飲める飲料など、様々な形態が存在し、それぞれ異なる消費シーンに対応しています。

* **用途(Application):** 臨床栄養(カロリーと微量栄養素の精密な送達)、スポーツ栄養(迅速な筋肉回復とパフォーマンス向上)、体重管理(満腹感を促す食物繊維と熱発生成分)など、多岐にわたります。各用途において、特定の健康成果に合わせた成分シナジーが最適化されています。

* **流通チャネル(Distribution Channel):** オンライン小売プラットフォーム(ブランド独自のウェブサイト、Eコマースマーケットプレイス)が強力な販売経路として台頭する一方で、薬局、専門栄養品店、大規模スーパーマーケットなどの従来の店舗も、即時性と対面での専門知識を求める消費者に引き続き対応しています。デジタルと物理チャネルの相互作用により、ブランドは消費者の購買行動や地域インフラに基づいて市場投入戦略を調整できます。

4. **戦略的な地域動向:**

* **米州:** クリーンラベル製品への需要や統合型フィットネスレジメンを含むウェルネス動向が消費者の採用を牽引しています。堅牢なEコマースの普及が革新的なサブスクリプションベースのビジネスモデルを支え、健康表示に関する規制の明確さが製品差別化とブランド信頼性を促進しています。

* **欧州、中東、アフリカ(EMEA):** 多様な規制枠組みと文化的嗜好が特徴です。西欧市場では、植物由来の処方と持続可能性へのこだわりが強く、厳格なラベリング要件に支えられています。一方、中東およびアフリカ市場では、新興消費者層が拡大する小売インフラと可処分所得の増加に後押しされ、便利な栄養補助食品としての食事代替への関心が高まっています。

* **アジア太平洋地域:** 都市化とデジタル接続性が、栄養バランスの取れた食事代替品への需要を急速に増幅させています。高密度都市部では、外出先での消費パターンが生まれ、消費者は利便性と栄養充足の両方に対応するプレミアムな強化製品に傾倒しています。Eコマース大手とモバイルファーストの小売チャネルが市場拡大を加速させ、ターゲットを絞ったデジタルキャンペーンと地域に特化した製品を通じて新規参入企業が迅速に市場を獲得しています。

**展望と戦略的提言**

食事代替市場の将来は、技術的破壊、関税の変動、進化する消費者要求によって定義される環境において、業界リーダーが多角的な戦略を採用することにかかっています。

1. **サプライチェーンのレジリエンス強化:** 多角的な調達、地域製造パートナーシップ、リアルタイム分析を活用した高度な在庫管理システムを通じて、サプライチェーンの回復力を強化することが不可欠です。これにより、政策変更や物流の不確実性の影響を緩和できます。

2. **製品のパーソナライゼーションの優先:** モジュラーな処方、サブスクリプションベースのカスタマイズツール、統合型モバイルアプリケーションなどを通じた製品のパーソナライゼーションは、消費者とのより深いエンゲージメントを築き、ロイヤルティを育むことを可能にします。

3. **独自の成分研究と機能性イノベーションへの投資:** 混雑した市場で製品を差別化するためには、独自の成分研究と機能性イノベーションへの継続的な投資が重要です。

4. **オムニチャネル流通能力の拡大:** デジタルストアフロント、サードパーティのマーケットプレイス、戦略的な実店舗提携をシームレスに組み合わせることで、企業は消費者とのあらゆる接点での市場浸透を最適化できます。

5. **持続可能性と社会的責任の組み込み:** 調達慣行からパッケージデザインに至るまで、事業の中核に持続可能性と社会的責任を組み込むことは、倫理意識の高い消費者層に響き、長期的なブランドエクイティを高めます。

主要な業界プレーヤーは、R&Dインフラを活用して、新しいプロテイン源、アダプトゲン植物、精密な栄養比率を豊富に含む高度な処方を開発しています。デジタルネイティブな新興企業は、D2Cモデルを活用し、透明性、有効性、ライフスタイル統合を重視したコミュニティ主導のマーケティング戦略を展開しています。フィットネスプラットフォーム、遠隔医療プロバイダー、ウェルネスインフルエンサーとの協業もブランドのリーチを拡大しています。競争環境全体で、持続可能性と企業の社会的責任は重要な差別化要因として浮上しており、倫理的な調達、環境に配慮したパッケージング、循環型サプライチェーンの実践への投資が、環境意識の高い消費者との長期的なブランドロイヤルティを築いています。これらの戦略的アプローチは、食事代替市場における持続的な成長と競争優位性を確保するために不可欠です。

以下に、ご指定の「食事代替」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

3. 調査対象年

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* 個人のDNAプロファイルに合わせたパーソナライズ栄養食事代替シェイクの人気上昇

* 緑豆や藻類などの新規成分を用いた植物性プロテインブレンドの登場による消化率の向上

* 柔軟なカスタマイズオプションとAI駆動の食事計画を備えた消費者直販型食事代替サブスクリプションサービスの拡大

* 認知機能と腸の健康のためのヌートロピクス、プロバイオティクス、アダプトゲンなどの機能性成分の食事代替処方への統合

* コンポスト可能または再利用可能な素材を用いた食事代替向け持続可能でゼロウェイストな包装ソリューションの成長

* 様々な時間制限食ウィンドウに最適化された断続的断食特化型食事代替製品の採用

* 体重管理と筋肉維持のために設計された高タンパク質・低炭水化物ケトジェニック食事代替バーの急増

* 食事代替ブランドとフィットネストラッキングアプリの連携による統合栄養モニタリングとパーソナライズされたインサイトの提供

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. 食事代替市場、形態別

* バー

* パウダー

* キャニスター

* パウチ

* シングルサーブサシェ

* レディ・トゥ・ドリンク

14. 食事代替市場、用途別

* 臨床栄養

* スポーツ栄養

* 体重管理

15. 食事代替市場、流通チャネル別

* オンライン小売

* ブランドウェブサイト

* サードパーティEコマースプラットフォーム

* 薬局

* 専門店

* スーパーマーケット・ハイパーマーケット

16. 食事代替市場、地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

17. 食事代替市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

18. 食事代替市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

19. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アボット・ラボラトリーズ

* アンプル・フーズ

* アムウェイ

* アトランティック・エッセンシャルズ・プロダクツ

* バリアトリックス・ニュートリション

* BHIバイオヘルス・インターナショナル

* ボブズ・レッド・ミル・ナチュラル・フーズ

* グランビア

* GNCホールディングス

* ヘルシー・アンド・フィット・インターナショナル

* ハーバライフ・ニュートリション

* フュエル

* カチャバ・バイ・トライバル・ニュートリション

* KAGインダストリーズ

* コニンクリケDSM

* ラボラトワールPYC

* メディシス・バイオテック

* ネスレ

* ニュートリシステム

* オーゲイン

* ペプシコ

* ペリゴ

* ルータナ

* サトゥーロ・フード

* ソイレント・ニュートリション

* アーチャー・ダニエルズ・ミッドランド・カンパニー

* ケロッグ・カンパニー

* トリンクコスト

* タイソン・フーズ

* ユニリーバ

**図目次 [合計: 26]**

1. 世界の食事代替市場規模、2018-2032年(百万米ドル)

2. 世界の食事代替市場規模、形態別、2024年対2032年(%)

3. 世界の食事代替市場規模、形態別、2024年対2025年対2032年(百万米ドル)

4. 世界の食事代替市場規模、用途別、2024年対2032年(%)

5. 世界の食事代替市場規模、用途別、2024年対2025年対2032年(百万米ドル)

6. 世界の食事代替市場規模、流通チャネル別、2024年対2032年(%)

7. 世界の食事代替市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

8. 世界の食事代替市場規模、地域別、2024年対2025年対2032年(百万米ドル)

9. 米州食事代替市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

10. 北米食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

11. ラテンアメリカ食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

12. 欧州、中東、アフリカ食事代替市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

13. 欧州食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 中東食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. アフリカ食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. アジア太平洋食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. 世界の食事代替市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

18. ASEAN食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. GCC食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. 欧州連合食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. BRICS食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. G7食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. NATO食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. 世界の食事代替市場規模、国別、2024年対2025年対2032年(百万米ドル)

**表目次 [合計: 429]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

食事代替は、現代社会において多忙な日々を送る人々や、特定の栄養管理を必要とする人々にとって、食事の準備や摂取にかかる時間と手間を大幅に削減しつつ、必要な栄養素を効率的に摂取するための手段として広く認識されています。これは単なる栄養補助食品の範疇を超え、一食分の栄養を包括的に提供する製品群を指し、その概念は近年、多様なライフスタイルや健康志向の高まりと共に進化を遂げてきました。

その概念は古くから存在した栄養ドリンクやサプリメントから進化し、近年では「完全栄養食」として、三大栄養素はもちろん、ビタミン、ミネラル、食物繊維といった微量栄養素までをバランス良く配合した製品が主流となっています。形態も多様で、手軽に飲めるドリンクタイプ、携帯性に優れたバータイプ、水に溶かして摂取する粉末タイプ、さらにはスープやゼリー状のものまで、利用シーンや好みに応じて選択肢が広がっています。これにより、個々人のニーズに合わせた柔軟な栄養摂取が可能となりました。

食事代替が活用される主な場面は多岐にわたります。最も一般的なのは、仕事や学業で忙しく、食事の準備や外食の時間が取れない現代人の時間節約です。また、ダイエットや健康維持のためにカロリーや栄養バランスを厳密に管理したいと考える人々にとって、その栄養成分が明確である点は大きな利点となります。高齢者の栄養不足解消、病中病後の栄養補給、災害時の非常食、さらには宇宙食としての研究開発など、その応用範囲は広がりを見せており、社会の様々な局面でその価値が認められています。

食事代替の最大の利点は、その「栄養管理のしやすさ」にあります。一般的な食事では摂取しにくい特定の栄養素を補給したり、逆に過剰摂取を避けたい成分をコントロールしたりすることが容易です。例えば、高タンパク質・低糖質といった特定の栄養バランスを追求する際にも、計算された配合により手軽に実現できます。また、調理の手間が一切不要であるため、誰でも手軽に、そして衛生的に栄養を摂取できる点も魅力です。アレルギー対応やヴィーガン対応など、特定の食習慣や健康上の制約を持つ人々にとっても、安心して利用できる選択肢が増えています。

しかしながら、食事代替には留意すべき点も存在します。一つは、咀嚼の機会が減ることによる口腔機能への影響や、食事そのものから得られる満足感や幸福感の欠如です。食事は単なる栄養補給の行為に留まらず、家族や友人とのコミュニケーションの場であり、文化的な側面も持ち合わせています。そのため、食事代替に完全に依存することは、QOL(生活の質)の低下に繋がりかねません。また、製品によっては添加物の種類や量、糖質含有量などが異なるため、自身の体質や目的に合った製品選びが重要であり、過度な摂取は避けるべきです。専門家のアドバイスを参考にしながら、自身の健康状態やライフスタイルに合わせた適切な利用が求められます。

結論として、食事代替は現代社会における多様なニーズに応える、非常に有用なツールであると言えます。時間的制約や特定の栄養目標を持つ人々にとって、その利便性と栄養バランスの良さは計り知れません。しかし、その利用はあくまで通常の食事を補完するものであり、食事が持つ多面的な価値を理解した上で、賢く、そしてバランスの取れた形で取り入れることが肝要です。今後も科学技術の進歩と共に、より高品質で多様な食事代替製品が開発され、私たちの食生活を豊かにする一助となることが期待されます。