船舶市場:船種(商船、軍用船舶、レジャー船舶)、推進方式(先進推進技術、従来型推進)、運用形態、トン数、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 船舶市場:概況、主要な推進要因、および将来展望に関する詳細レポート

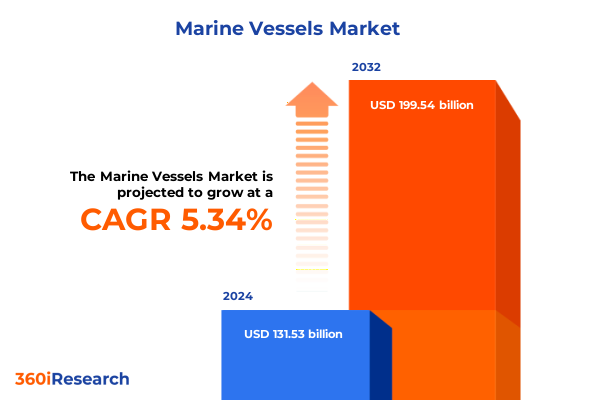

船舶市場は、2024年には1,315.3億米ドルと推定され、2025年には1,382.1億米ドルに達し、2032年までに1,995.4億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は5.34%です。

### 市場概況

船舶市場は、貿易ルートの変化、厳格化する環境規制、急速な技術進歩といった前例のない複雑な時代を迎えています。従来の量主導型成長モデルは、燃料効率やデジタル接続性といった優先事項によって再構築されており、関係者は戦略的ロードマップの見直しを迫られています。これに対応し、業界関係者は排出量削減と運用柔軟性の向上を約束する次世代の船体設計と推進システムに多額の投資を行っています。データ分析とInternet of Things(IoT)プラットフォームの普及は、リアルタイムの状態監視と予知保全を可能にし、船舶のライフサイクル管理を変革しています。これらの革新は、安全性と信頼性を向上させるだけでなく、新造船および改修プロジェクト全体のコスト構造を再調整しています。最終的に、規制遵守、性能最適化、コスト抑制のバランスを取る統合的な視点が、競争と地政学的圧力が高まる中で成功を収めるために不可欠となるでしょう。

### 主要な推進要因

**1. 技術革新と規制の進化:**

技術的ブレークスルーと規制上の節目は、船舶の状況を加速するペースで再定義しています。自律航行システムとデジタルツインフレームワークは、実験的なプロトタイプから商業的実装へと移行しており、運航者にルート最適化と燃料管理において前例のない精度をもたらしています。同時に、温室効果ガス排出量削減を目的とした新たな国際規制は、水素燃料電池や風力補助技術などの先進的な推進代替案に関する研究の急増を促しています。並行して、進化する地政学的ダイナミクスは、海運アライアンスにサプライチェーンの再編を促し、地域的な造船クラスターと現地調達に焦点を移しています。これらの進展には、相互接続された船内システムの安全を確保するためのサイバーセキュリティプロトコルへの投資増加が伴っています。関係者が技術的、環境的、政治的要因の複合に適応する中で、成功する参入者は、部門横断的な専門知識を統合し、協調的なイノベーションモデルを受け入れる者となるでしょう。

**2. 米国関税の経済的影響:**

2025年の米国貿易関税の累積的影響は、船舶製造エコシステム全体に直接的および間接的な圧力を及ぼしています。セクション232に基づく輸入鋼材およびアルミニウムに対する課徴金は、原材料コストを高騰させ、造船所は長期供給契約を確保し、代替合金を模索することを余儀なくされています。一方、特定の地域から調達される部品を対象とした関税は、確立されたベンダー関係を混乱させ、企業が調達チャネルを多様化するにつれてリードタイムを増加させています。これらのコスト上昇は、下流の事業に波及し、船舶所有者に建設契約の再交渉と総所有コスト予測の再調整を促しています。その結果、一部の運航者はリスクを軽減するために国内製造施設への投資を加速させており、他方は政策提唱者と協力して特定の免除を求めています。最終的に、関税政策とサプライチェーン適応の相互作用が、セクター全体の資本配分決定と競争ダイナミクスを形成するでしょう。

**3. 市場セグメンテーションと多様な需要:**

市場セグメンテーションの詳細な分析は、船舶の種類、推進方式、運用モード、トン数クラス、およびエンドユーザー領域全体で異なるパフォーマンスを明らかにしています。貨物船や漁船を含む商用船舶は引き続き量指標を支配していますが、レジャー旅行の復活はクルーズ船やフェリーの需要を再活性化させています。一方、オフショア支援船からタグボートまでのサービス船舶は、拡大するオフショアエネルギー設備の設置に伴い、利用率が上昇しています。軍事艦隊も近代化サイクルにあり、次世代の駆逐艦や潜水艦は最先端のステルス技術とセンサーシステムを統合しています。推進面では、従来のディーゼルおよびガスタービンシステムが基本的な普及を維持していますが、電気ハイブリッドドライブや原子力推進などの先進技術は着実に商業化に向けて進んでいます。無人水上・水中船舶の出現は、研究および防衛セグメント全体で運用パラダイムを再定義しています。トン数に関しては、5,000DWT未満の船舶はニッチなオフショアおよび沿岸ミッションに対応し、15,000DWTを超える超大型船舶は世界のばら積み輸送の基盤を形成しています。海運会社から研究機関までのエンドユーザーは、効率性、信頼性、規制遵守のバランスが取れたプラットフォームを優先しています。

**4. 地域別の成長要因:**

地域ダイナミクスは、市場の軌跡と投資の優先順位を形成する上でますます重要な役割を果たしています。アメリカ大陸では、液化天然ガス輸出と洋上風力発電所の開発の復活が、特殊タンカーや重量物運搬船の需要を刺激しており、米国の造船所は現地コンテンツ要件の恩恵を受けています。ヨーロッパ、中東、アフリカ地域では、地中海クルーズ交通と中東の海軍拡張に二重の焦点が当てられており、旅客船と巡視艇の両方の成長を促進しています。より厳格なEU排出量規制も、既存艦隊の改修プログラムを加速させています。アジア太平洋地域では、主要な造船国が最先端の生産施設を活用してグローバルクライアントにサービスを提供しており、インドや東南アジアなどの新興市場は、地域の貿易フローを取り込むために造船能力に投資しています。この競争環境は、二国間貿易協定や港湾インフラのアップグレードによってさらに影響を受けており、持続的な成長のためには地域政策の一貫性が極めて重要であることを強調しています。

### 将来展望

業界の既存企業と専門サービスプロバイダーは、モジュール式建造技術と統合されたデジタルプラットフォームを通じて差別化を図る努力を強化しています。主要な造船業者は、燃料消費を最適化し、乗組員の安全性を高めるターンキーソリューションを提供するために、推進専門家やソフトウェア企業と戦略的提携を結んでいます。同時に、新興の挑戦者は、柔軟な生産ラインを活用して、ニッチな運用要件に対応するカスタマイズされた船舶設計を提供しています。補完的な技術サプライヤーは、このエコシステムにおいて重要な役割を果たしており、先進的なエネルギー貯蔵システム、予知保全アルゴリズム、自律航行スイートを先駆的に開発しています。彼らの船級協会や規制機関との協力は、革新的なソリューションの標準化を促進し、それによって導入障壁を低減しています。集合的に、この製造業者とサービスプロバイダーのエコシステムは、セクターをより大きな回復力と環境管理へと導いています。

新たな機会を捉えようとする業界リーダーは、現在の能力と予想される規制基準との橋渡しをする投資を優先すべきです。デジタルシミュレーションとライフサイクル分析を船舶設計プロセスに統合できる学際的なチームを確立することが不可欠です。さらに、多様な調達と戦略的備蓄を通じてサプライチェーンの回復力戦略を策定することは、関税によるコスト変動を軽減するでしょう。技術インキュベーターや船級機関との積極的な協力は、グリーン推進プロトタイプや自律制御システムの検証を加速させることができます。同様に重要なのは、データサイエンスと海洋工学の専門知識を持つ人材の育成であり、組織が運用安全性を維持しながら分析を活用できるようにすることです。これらのイニシアチブを一貫した戦略的フレームワーク内で整合させることにより、業界リーダーは複雑な課題を持続可能な競争優位性へと変えることができます。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層を持つ日本語の目次を示します。

—

## 目次 (Table of Contents)

1. **序文** (Preface)

1.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 商船における炭素排出量削減のためのデュアル燃料LNG推進システムの採用 (Adoption of dual-fuel LNG propulsion systems to reduce carbon emissions in commercial shipping)

5.2. 海洋インフラの検査と保守のための自律型無人水上**船舶**の展開 (Deployment of autonomous unmanned surface vessels for offshore infrastructure inspection and maintenance)

5.3. リアルタイムの**船舶**性能監視と予知保全のためのデジタルツイン技術の実装 (Implementation of digital twin technology for real-time vessel performance monitoring and predictive maintenance)

5.4. 大型**船舶**の燃料効率を向上させるための先進

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

船舶とは、水上を航行するあらゆる乗り物の総称であり、人類の歴史において文明の発展と密接に関わってきました。太古の昔、丸太を筏として利用したことから始まり、その形態と機能は時代とともに驚くべき進化を遂げ、今日では地球規模の経済活動や人々の生活を支える不可欠な存在となっています。広大な海や河川を舞台に、物資の輸送、人々の移動、資源の探査、そして国防に至るまで、多岐にわたる役割を担う船舶は、まさに現代社会の動脈と言えるでしょう。

その歴史は、人類が水域を越えようとした初期の試みに遡ります。丸木舟や葦舟といった原始的な形態から、風の力を利用する帆船が開発され、大航海時代には世界各地を結ぶ交易路を開拓し、文化交流と地理的発見を促進しました。産業革命期には蒸気機関が導入され、風向きに左右されない安定した航行が可能となり、輸送能力と速度が飛躍的に向上しました。20世紀に入ると、ディーゼル機関の普及、鋼鉄製船体の採用、そしてレーダーやGPSといった航海技術の革新が、船舶の安全性、効率性、そして多様性を一層高めていきました。

現代の船舶は、その用途に応じて驚くほど多様な種類が存在します。世界の物流を支えるコンテナ船、ばら積み貨物船、タンカーといった商船は、食料、エネルギー、工業製品などあらゆる物資を大量かつ効率的に輸送します。人々の移動手段としては、フェリーや客船が地域間、あるいは大陸間の交通を担い、豪華客船は観光産業に貢献しています。また、水産資源を供給する漁船、海洋調査を行う調査船、砕氷船、曳船、そして国家の安全保障を担う軍艦や潜水艦など、その機能は専門化され、それぞれの分野で重要な役割を果たしています。

技術の進歩は、船舶の性能を絶えず向上させてきました。船体材料は木材から鋼鉄、さらに複合材料へと進化し、推進システムも帆、蒸気、ディーゼル、ガスタービン、そしてLNGや水素といった次世代燃料、さらには原子力へと多様化しています。自動操船システムや高度な通信技術は、運航の安全性と効率性を飛躍的に高めました。経済的側面から見れば、船舶は国際貿易の9割以上を担うとされ、地球規模のサプライチェーンの根幹を成しています。低コストで大量輸送を可能にするその特性は、グローバル経済の発展に不可欠であり、各国の産業活動や人々の生活水準を直接的に支えています。

しかし、船舶はその巨大な存在ゆえに、環境への影響という課題も抱えています。燃料燃焼による温室効果ガス排出、バラスト水による外来種の拡散、そして海洋汚染は、国際社会が取り組むべき喫緊の課題です。これに対し、IMO(国際海事機関)をはじめとする国際機関は、排出ガス規制の強化や代替燃料への転換を推進しており、LNG燃料船、電気推進船、さらには風力アシストシステムや水素燃料船の開発が進められています。将来的には、AIを活用した自律航行船の実用化や、より環境負荷の低いゼロエミッション船の普及が期待されており、船舶は持続可能な社会の実現に向けた変革の途上にあります。

このように、船舶は人類の歴史とともに歩み、その形態と機能を絶えず進化させてきました。地球上のあらゆる場所を結び、経済活動を支え、文化を運び、そして人々の生活を豊かにするその役割は、現代社会において揺るぎないものです。環境への配慮と技術革新を両立させながら、船舶はこれからも人類の営みにとって不可欠な存在として、未来の海を航行し続けることでしょう。