船舶用推進エンジンの世界市場(2025-2030):ディーゼル、デュアル燃料、ガスタービン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

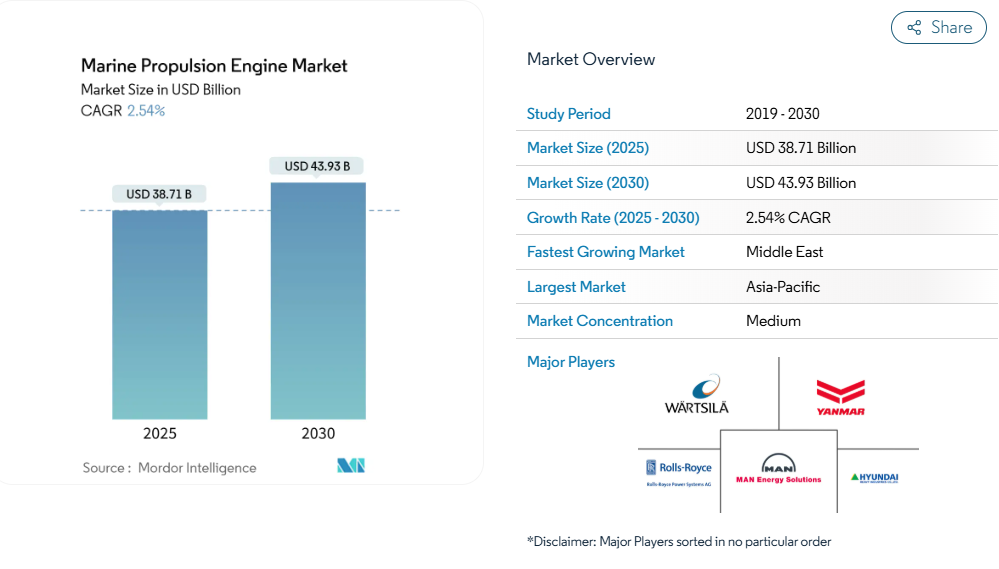

船舶用推進エンジンの市場規模は、2025年に387億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)2.54%で推移し、2030年までに439億3,000万米ドルに達すると見込まれております。

需要は商業貨物船隊の容量更新サイクルに支えられておりますが、国際海事機関(IMO)のネットゼロ枠組みが2050年までに温室効果ガス排出強度を80%削減するよう船主に求める中、代替燃料への移行が加速しております。アジア太平洋地域の堅調な受注状況と欧州の政策インセンティブに後押しされたLNGおよびメタノールデュアル燃料エンジンの早期導入が、技術転換をさらに推進しております。

国際海事機関(IMO)Tier III規制及びエネルギー効率改善指数(EEXI)対応による改修需要

海運会社は、排出規制海域(ECA)内において窒素酸化物排出量を75%削減する義務に直面しており、この要件は2025年5月より地中海地域にも適用されます。新規制はEEXIのエネルギー効率基準と連動し、世界の総トン数の約35%に及ぶ改修需要を喚起しています。短期調達ではSCR(選択的触媒還元)とEGR(排気ガス再循環)パッケージが主流であり、MAN社のメタノール改造キットが2026年導入予定であることがその実例です。適合エンジンを持たない船主は入港制限のリスクに直面するため、改造スケジュールは経営陣の最優先課題となっています。このため資本配分は純粋な維持管理予算からアップグレードプログラムへ移行しつつあり、アフターマーケットの収益構成を変容させています。

アジア太平洋地域のコンテナ船・LNG船新造ブーム

中国、韓国、日本の造船所はコンテナ船およびLNG運搬船の受注が急増し、地域の造船所稼働率は数年ぶりの高水準に達しました。エバーグリーンによる30億米ドル規模のLNG燃料24,000TEU船11隻の受注は、この受注急増を象徴する事例です。2024年第1四半期のデータでは、LNG新造船受注が78件と前年同期比129%増を記録しました。これによりエンジンメーカーは、デュアルフューエルプラットフォームへの需要高まりと生産能力の制約との両立に直面しています。アジア太平洋地域の造船所が2028年まで設計枠を竣工へと転換する中、この受注パイプラインは船舶推進エンジン市場の長期的な見通しを支えています。

LNG/メタノールデュアル燃料の採用動向

代替燃料は2023年に主流の受注を突破し、世界の契約の45%が非従来型エネルギー源を指定しました。メタノールが138件の受注で首位に立ち、LNGが130件でそれに続きました。マースクなどのコンテナ大手は、内部の脱炭素化目標達成に向け、メタノール推進の17,000TEUクラス船の導入を進めています。ウィンジーディー(WinGD)などの技術供給企業は、アンモニア対応エンジンを約30基受注しており、次世代ゼロカーボン技術への移行が示唆されています。インフラ整備の遅れやメタン漏出懸念がLNGの展望を抑制する一方、デュアルフューエルの柔軟性は価格変動リスクから船主を保護し、普及拡大を支えています。

港湾内ゼロエミッション区域

カリフォルニア州の拡張バース規則(2025年1月施行)では、タンカーや自動車運搬船に対し、陸上電源への接続または認証済み排出削減装置の使用が義務付けられます。ノルウェーは2026年までにフィヨルドのクリーンシップ規則を施行し、EUのFuelEU Maritimeパッケージでは2030年までの陸上電源接続を要求しています。これらの規制により、ハイブリッドおよび燃料電池補助動力は設計上不可欠な要素となりました。ワルティラのHYソリューションは、負荷のスマートなバランス調整により最大25%の燃料節約を実現します。[1] 運航会社は現在、規制区域内で従来型モードとゼロエミッションモードをシームレスに切り替え可能な推進レイアウトを指定し、運航スケジュールの信頼性を確保しています。

燃料価格の変動がエンジン選択を複雑化

2024年のVLSFO平均価格はトン当たり630米ドルでしたが、EU排出権取引制度(EU-ETS)の課徴金により、欧州航路の燃料コストは2025年までに実質795米ドル/トンまで上昇する可能性があります。バイオ燃料混合義務は燃料予算をさらに圧迫し、電子メタノールの取引価格はトン当たり1,300米ドルを超えているため、化石燃料代替品との短期的な価格競争力は損なわれています。船主はデュアル燃料設備の導入によりリスクヘッジを図り、運用柔軟性のために初期費用の増加を受け入れています。しかし変動性により中小事業者は長期的な設備投資を躊躇し、船級規模による近代化の格差が生じています。アナリストは、地域ごとの規制の不整合により2031年までにコンプライアンス費用が燃料費を上回り、老朽化した船舶の競争力が損なわれる可能性があると警告しています。

SCR/EGR後処理装置の高額な設備投資

改造パッケージの費用はkWあたり250~650ユーロと高額であり、2010年以前の建造船では船舶残存価値を上回る負担となる場合があります。[2] mtuシリーズ8000などの最新ソリューションはNOxを75%削減しますが、保守の複雑化やスペアパーツへの依存度を高めます。不定期航路では投資回収期間が通常5年に及び、資金繰りが厳しい船主の借り換えリスクを拡大させます。したがって、特に金利水準が高い発展途上地域では、資金調達コストが上昇します。一部の運航会社は、規制非適合船を退役させる選択をしており、これが廃船の加速化に寄与し、よりクリーンな新造船のための容量創出につながっています。

セグメント分析

エンジンタイプ別:ディーゼル依存と燃料電池の勢い

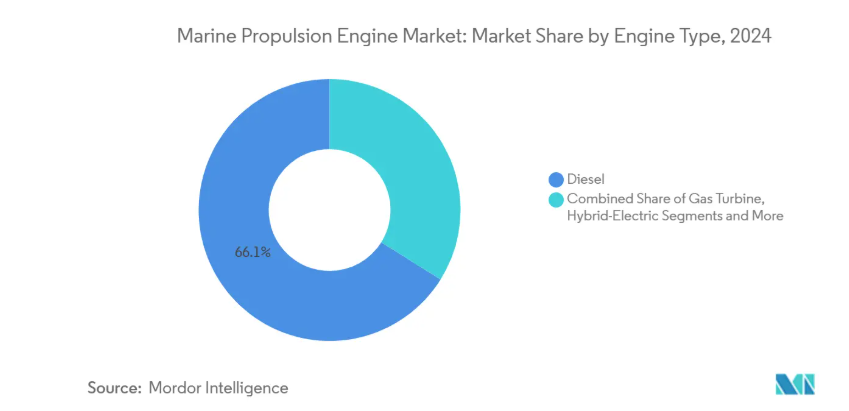

2024年、ディーゼルエンジンは船舶推進用エンジン市場シェアの66.12%を維持し、その確立されたサポートネットワークとコスト競争力を裏付けています。LNG、メタノール、アンモニアを燃料とするデュアルフューエル設計は技術的ギャップを埋める橋渡し役となり、船主がディーゼル基準を維持しつつ新たな排出基準に対応することを可能にしております。燃料電池システムは現時点ではニッチ市場ではありますが、2.76%という最高CAGRを記録し、フェリー、クルーズヨット、補助動力モジュールにおけるパイロット導入が進んでおります。デュアル燃料ユニットの船舶推進エンジン市場規模は、特に北欧と東アジアにおける燃料補給インフラの整備拡大に伴い、増加が見込まれます。

急速な技術革新がこのセグメントのプレミアム分野を特徴づけています。TECO 2030社の高速水素フェリー試作機は、燃料電池が35ノットの速度と160海里の航続距離を実現できることを実証しており、これは沿岸旅客輸送サービスの基準となる性能です。[3] 高級ヨットメーカーは、ゼロカーボン航行を延長するため、極低温貯蔵技術やメタノール改質装置の実験を進めています。しかしながら、水素取り扱い規則は流動的であり、気体燃料貨物の保険料は依然として高水準です。こうした障壁が、ディーゼル燃料の深海貿易における多数派シェアを保護しており、世界的な供給安定性、簡便性、そして数十年にわたる運用実績が、環境負荷を上回る利点として継続的に評価されています。

用途別:貨物船の優位性と旅客船の成長余地

2024年、海上推進エンジン市場規模の57.37%を貨物船が占めました。パンデミック後のコンテナ・ばら積み需要急増が後押しし、船主はアジア~欧州航路におけるCII規制対応のためデュアルフューエルエンジンを優先導入しました。クルーズ船やフェリーを含む旅客部門は、政府によるフィヨルドや港湾での排出規制強化(電気式またはハイブリッド式パッケージを有利にする)により、年平均成長率2.41%で全体を上回る成長を見せています。また、静粛航行と多燃料対応が運用上の必須要件となる防衛分野からの波及受注も、船舶用推進エンジン業界に恩恵をもたらしています。

クルーズ船会社は現在、企業のESG目標達成のため、新造船にバッテリーモジュールとメタノール対応機能を標準装備しています。ノルウェーのフィヨルド規制だけで電気式フィヨルドフェリーの受注が促進され、カリフォルニア州の岸壁延長規制は北米事業者に対し陸上電源対応を迫っています。こうした動向は補助動力需要を高め、船体当たりのエンジン数は減少するものの市場価値を押し上げています。一方、貨物所有者は価格・供給リスクをヘッジするため燃料柔軟性への投資を進めており、効率重視の貨物船と規制対応型旅客船という二極化した投資パターンが市場を分断する構図が定着しています。

船舶タイプ別:ばら積み船の規模対オフショア支援船の機動性

ばら積み船は、標準化された推進システムと予測可能なスケジュールを必要とする鉄鉱石・石炭貿易の流れにより、2024年に31.28%のシェアを占めました。コンテナ船はそれに次ぐ規模ですが、2026年以降の新規受注を抑制する恐れのある過剰供給が迫っています。乗組員輸送船、アンカーハンドリング船、SOV(サービス支援船)を含むオフショア支援船は、欧州・中国・米国で洋上風力発電設備が急増する中、3.12%という最速の年平均成長率(CAGR)を達成しています。このクラスの船舶用推進エンジン市場規模は、高サイクル使用と、最小限の排出量で定位置保持が可能なハイブリッド対応ユニットの高価格化により恩恵を受けています。

動的ポジショニング下で運用されるオフショア支援船の船体は設計複雑性が増し、複数エンジン配列とエネルギー貯蔵システムの統合が不可欠です。ダメン社の多目的浅喫水船は、浚渫作業と再生可能エネルギー設備保守の役割を切り替え可能なモジュラーデッキにより、この汎用性を実証しています。一方、ばら積み船は規模の経済性を重視し、10,000~20,000kW帯の中出力エンジンを好んで採用しています。コンテナ船は超大型船体におけるサービス速度維持のため、20,000kW以上の設備へ移行しています。エネルギー転換下でも石油製品輸送が継続する中、タンカー需要は安定を維持していますが、LNG運搬船の需要はカタール及び米国輸出プロジェクトのスケジュールに直接連動します。

燃料タイプ別:重油のコスト優位性とメタノールの台頭

重油は硫黄含有量にもかかわらず、非排出規制海域(ECA)ルートにおける圧倒的な価格優位性により、2024年も73.25%のシェアを維持しました。メタノールは、エンジンメーカーによるドロップイン型改造キットの提供と再生可能原料生産の探査加速により、2.88%という最速の年平均成長率(CAGR)を記録しています。グリーン供給が商業規模に達すれば、メタノール対応型船舶推進エンジンの市場規模は拡大する見込みです。LNG は、470 万 m³ のバンカリングネットワークを背景に漸進的な成長を続けていますが、EU 法令によるメタンスリップの罰則が採用曲線に悪影響を及ぼす可能性があります。

アンモニアおよび水素プロジェクトは、毒性処理規則や貯蔵密度のハードルにより、依然として商業化前の段階にとどまっています。カミンズは、メタノール対応 QSK60 プラットフォームについて DNV の原則承認を取得し、2028 年以降のスケジュールで完全な転換を予定しています。マースクのメタノールデュアルフューエル大型船のラインナップは、この選択肢の正当性をさらに高めており、ロッテルダム、シンガポール、フジャイラでは陸上タンクへの投資が少しずつ進んでいます。しかし、グリーン燃料の価格変動が普及を妨げており、船主は航海プロファイルごとにコスト、コンプライアンス、航続距離の考慮事項のバランスを取る、マルチ燃料の環境が定着しています。

出力範囲別:中出力の優位性、高出力のシフトアップ

2024 年、10,001~20,000 kW の定格出力のエンジンは、パナマックス型ばら積み貨物船、中型コンテナ船、MR タンカーに採用され、船舶用推進エンジン市場規模の 37.11% を占めました。20,000kW超のユニットは堅調な3.24%のCAGR(年平均成長率)を示しており、持続的な22ノット航行を必要とする超大型コンテナ船やLNG運搬船の需要に支えられています。5,000kWまでの低出力帯は、小型ディーゼル発電機と大規模バッテリーインターフェースを組み合わせたフェリー電動化により成長しています。

高出力需要は、冗長性と瞬間速度をミッションプロファイルで規定する海軍・海洋プロジェクトと密接に関連しています。レンク社の推進システムは海軍主力艦艇向けに10万kW超を実現し、ディーゼル・ガスタービン・電気モジュールを統合することで柔軟な急加速・巡航モードを可能にしております。ハイブリッド構造は船級区分を曖昧にし、操船時の排出量削減とピーク出力維持を両立させる負荷分散の微調整を可能にします。デジタル制御層はエネルギー配分を最適化し、蓄積エネルギーを配分することでピーク負荷需要を削減し、エンジンオーバーホールサイクルを延長します。

地域別分析

アジア太平洋地域は2024年の収益の43.36%を占め、中国による大量生産型商用船舶建造のほぼ独占的地位と、韓国のLNG運搬船専門性が基盤となっています。地域支援は、中国の輸出トン数に対する消費税還付といった政策インセンティブから、鋳造工場、クランクシャフト鍛造工場、密なベンダーエコシステムを含むサプライチェーンの深さまで及びます。デュアル燃料機能の導入が加速している背景には、船主が低コストの船体生産と最新の推進システムを納入前に組み合わせ、投資回収期間を短縮できる点が挙げられます。日本の先進的な研究開発クラスターは、アンモニア対応設計を推進しており、燃料供給ネットワークの即時刷新を必要とせず、段階的な排出削減を実現します。

欧州は規制イノベーションの試金石であり、FuelEU Maritime、EU排出量取引制度、拡大する排出規制海域(ECA)などの施策を通じて技術需要を形成しています。ノルウェーのフィヨルドにおけるゼロエミッション義務化は、電気・水素ソリューションの即時改修および新造船のパイプラインを創出します。一方、地中海の排出規制海域指定は、従来北欧の規制を回避してきたバルク船やタンカー交通にもコンプライアンス圧力を拡大します。エンジン供給業者は欧州造船所の専門性を活用し、燃料電池や炭素回収プロトタイプを商業航海条件下で試験。得られた知見はその後、アジア太平洋地域での量産展開に活かされます。

中東・アフリカ地域は2024年時点では収益貢献度が約10分の1に留まるものの、カタールガスやアブダビ国営石油会社(ADNOC)が輸出基盤強化のためLNG・メタノールインフラに投資する中、3.37%という最速の年平均成長率(CAGR)を記録しています。ハンファ・フィリー造船所が年間10隻体制へ拡大するなど、政府系機関による造船拡張が世界のベストプラクティス技術を導入しています。北米の成長は防衛調達を中心に展開し、ジョーンズ法による内航保護措置がコスト増にもかかわらず国内造船所の受注残を支えています。南米とアフリカでは港湾近代化や洋上エネルギー投資に伴う断続的な進展が見られますが、資金調達上の障壁や技術クラスターの不足が技術導入を遅らせています。

競争環境

ワルティラ、MANエナジーソリューションズ(現エバーレンシ)、ロールスロイス・パワーシステムズが主導する分野では、累積販売実績、サービスネットワーク、統合技術が市場シェアを保護しています。エバーレンシの2025年6月におけるブランド変更は、純粋なエンジン供給から、炭素回収や水素電解装置を含む脱炭素化エコシステムへの転換を強調しています。ワルティラのHYコンセプトは、厳密な制御統合を要求するハイブリッド化プロジェクトにおいて優位性を提供します。ロールスロイスは高級艦艇向け技術の実績を基盤としつつ、推進装置部門をフェアバンクス・モース・ディフェンスへ分離し、セグメント特化を強化しております。

ティア2の挑戦者にはウィンジーディー(WinGD)や三菱重工業が含まれ、アンモニア燃料プラットフォームにおける先行者優位を目指しております。ABBなどのデジタル化専門企業は、22%の省エネルギーを約束するダイナフィン(Dynafin)のようなバイオミメティック推進装置で競争環境を変革し、競合他社を非伝統的な設計領域へ引き込んでおります。TECO 2030からPowerCellに至る燃料電池スタートアップ企業は、政策上の期限が保護された橋頭堡を提供するフェリーやオフショア分野といったニッチ市場を開拓しております。

既存企業が内燃機関、ハイブリッド駆動、ゼロエミッションオプションを包括したターンキーパッケージの技術ポートフォリオを求める中、合併活動は活発化する見込みです。サービス依存度の高い業界収益モデルは、24時間365日体制で世界中に技術者を派遣し、孤立した航路への部品供給網を維持できる企業に有利に働きます。結果として、アフターサービス網が不十分な単一製品メーカーにとって参入障壁は依然として高い。補助金支援を受けた新規参入企業がこの防御を突破する可能性はあるものの、船級承認の維持、保証体制、グローバルサポート網の構築においては、既存のコンソーシアムが優位性を保つ見込みです。

最近の業界動向

- 2025年6月:MAN Energy Solutions社がEverllence社へのブランド変更を完了し、事業ポートフォリオをヒートポンプ、炭素回収技術、電解装置へ拡大。

- 2025年5月:韓華グループは、韓華フィリー造船所の年間生産能力を最大10隻に拡大する計画を発表し、10年以内に40億米ドルの収益目標を掲げました。

- 2025年4月:エバーレンスは、インド海軍の艦隊支援艦向けに20V32/44CRエンジン10基を供給する契約を獲得し、「メイク・イン・インディア」政策を強化しました。

船舶推進エンジン産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 IMO Tier IIIおよびEEXI規制がエンジン改造を加速

4.2.2 アジア太平洋地域におけるコンテナ船・LNG運搬船の新造船受注急増

4.2.3 LNG/メタノールデュアル燃料設計の急速な普及

4.2.4 港湾進入時のゼロエミッション補助推進区域

4.2.5 デジタルツイン予測保全による総所有コストの低減

4.2.6 防衛分野におけるCODAD/CODAG調達ブーム

4.3 市場抑制要因

4.3.1 燃料価格の変動がエンジン選定を複雑化

4.3.2 SCR、EGR、後処理システムの高額な設備投資

4.3.3 グリーンメタノール/アンモニア燃料供給ネットワークの限定性

4.3.4 電動モーター用希土類磁石の供給リスク

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル))

5.1 エンジンタイプ別

5.1.1 ディーゼル

5.1.2 デュアル燃料(LNG、メタノール、アンモニア対応)

5.1.3 ガスタービン

5.1.4 ハイブリッド電気

5.1.5 燃料電池

5.1.6 原子力(海軍)

5.2 用途別

5.2.1 旅客船

5.2.2 商用貨物船

5.2.3 防衛/沿岸警備

5.3 船舶の種類別

5.3.1 コンテナ船

5.3.2 タンカー

5.3.3 ばら積み貨物船

5.3.4 海洋支援船

5.3.5 軍艦

5.3.6 旅客/クルーズ船

5.4 燃料の種類別

5.4.1 重油(HFO)

5.4.2 船舶用ディーゼル油/軽油

5.4.3 LNG

5.4.4 メタノール

5.4.5 アンモニア/水素

5.5 出力範囲別(kW)

5.5.1 1,000 kW以下

5.5.2 1,001 kW~5,000 kW

5.5.3 5,001 kW~10,000 kW

5.5.4 10,001 kW~20,000 kW

5.5.5 20,000 kW超

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 ロシア

5.6.3.6 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 韓国

5.6.4.4 インド

5.6.4.5 その他のアジア太平洋地域

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 ナイジェリア

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、SWOT 分析、最近の動向を含む)

6.4.1 MAN Energy Solutions

6.4.2 Rolls-Royce Power Systems

6.4.3 Wärtsilä Corp.

6.4.4 Caterpillar Inc.

6.4.5 Hyundai Heavy Industries Engine & Machinery

6.4.6 Cummins Inc.

6.4.7 Mitsubishi Heavy Industries Marine Machinery

6.4.8 Daihatsu Diesel

6.4.9 Yanmar Co.

6.4.10 GE Marine

6.4.11 Kawasaki Heavy Industries

6.4.12 Volvo Penta

6.4.13 ABB Turbocharging & Motion

6.4.14 Siemens Energy Marine

6.4.15 Doosan Engine

6.4.16 STX Engine

6.4.17 Weichai Heavy-Duty Engine

6.4.18 Jiangsu CSSC Diesel

6.4.19 Honda Marine

6.4.20 Scania AB

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***