船舶用フェンダーの世界市場(2025-2030):ゴムフェンダー、フォームフェンダー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

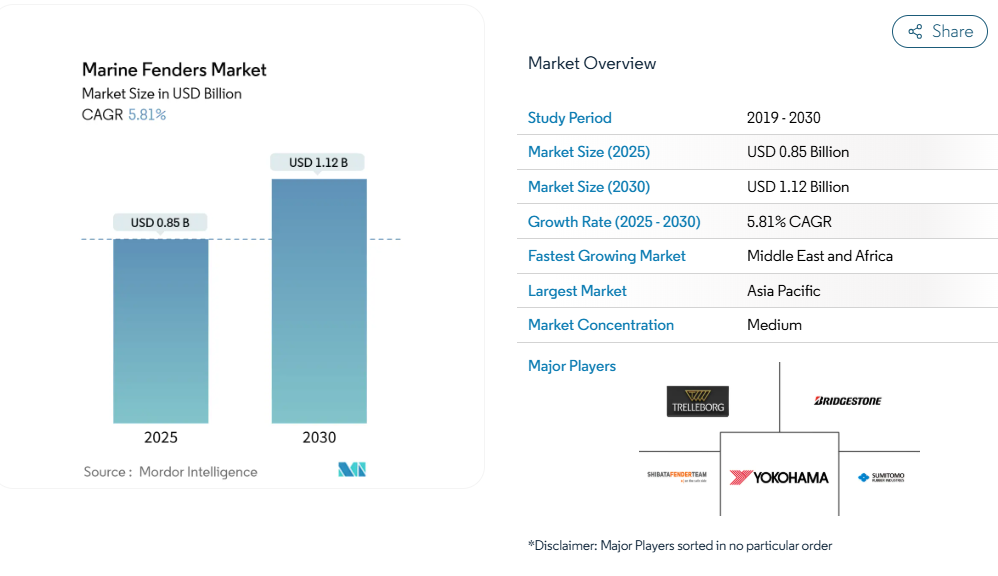

船舶フェンダー市場の規模は、2025年に8億5,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)5.81%で推移し、2030年までに11億2,000万米ドルに達すると見込まれております。この着実な成長は、現在全貨物の約80%を占める世界的な海上貿易、増加する容器港湾取扱量、そして船舶や港湾インフラを接岸時の衝撃から保護する持続的な必要性によって支えられています。

メガコンテナターミナル、LNG施設、洋上再生可能エネルギープラットフォームへの投資増加が調達需要の高まりを維持しています。港湾当局は、予期せぬバースの稼働停止時間を削減するため、予知保全センサーを備えた先進的なゴム・発泡技術を採用する傾向にあります。天然ゴム価格の変動や既存バースの改修コストの高さといった供給側の圧力が短期的な利益率を抑制するものの、船舶フェンダー市場は防衛近代化、スマート港湾の導入、および高エネルギー吸収システム認証を義務付けるPIANC/ISOの厳格化ガイドラインの継続的な恩恵を受け続けております。

世界的な海上貿易量の増加

1970年から2021年にかけて、世界の海上貿易は急激に拡大し、バース設備の継続的なアップグレードやフェンダーの交換を促進しました。コンテナ取扱量は2010年から2022年の間に50%以上増加し、20,000 TEUを超える大型船舶では、従来不要だったエネルギー吸収性能が求められるようになりました。2024年のスエズ運河周辺の航路変更により、港湾運営者は代替ハブ向けフェンダー調達を加速せざるを得なくなりました。寄港頻度の増加は交換サイクルを短縮し、認定疲労寿命を有する高品質システムが有利となります。したがって、船舶フェンダー市場は、取扱われる海上貨物の増加分ごとに直接的な恩恵を受けることになります。

メガコンテナ・LNGターミナルの拡張

ルイジアナ州のコモンウェルスLNGターミナルやインドのパラディップ港拡張プロジェクトなどでは、フェンダーに高性能基準が設定されています。LNG運搬船は厳格な位置公差と高い風圧負荷を課すため、港湾では延長保証付きのフォーム充填式または空気式ユニットが指定されています。グランドアイルのような浮体式LNG施設では、貨物移送時の横方向衝撃を吸収できるポータブルフェンダーの海洋需要が生じています。調達部門では25年を超える認定耐用年数を義務付ける傾向が強まっており、摩耗のない外装と独立気泡コアへの技術転換を推進しています。

海軍近代化計画が防衛需要を牽引

ノーフォーク海軍造船所のフォード級空母対応改修は、堅牢でセキュリティ等級を満たすフェンダーに対する防衛部門の要求を浮き彫りにしています。軍事調達機関は爆風負荷、極限気候、電磁シグネチャに耐性のある材料を求めています。ドック作業の迅速化による運用停止時間の短縮に伴い、サプライヤーは岸壁での高温作業を必要としないモジュラーコーン・セルシステムを提供しています。地政学的緊張の高まりにより世界的に海軍予算が増加し、このニッチ市場における船舶フェンダーの潜在市場が拡大しています。

PIANC/ISOによる港湾安全規制の強化

PIANC 2002ガイドラインおよびISO 17357は、エネルギー吸収率最低4/5基準と最小残留ひずみ限界値を規定し、低品質な輸入品を事実上排除しています。ヨーロッパではこれらの基準が各国の港湾規則に組み込まれ、日本も2010年に公共工事仕様書に採用しました。認証コストが参入障壁を高め、確立されたブランドへの需要集中を促しています。規制当局は現在、予知保全義務化の試験運用を進めており、センサー統合を促進することで平均販売価格の上昇につながっています。

天然ゴム及び石油化学原料価格の変動

天然ゴムの生産量は、タイとインドネシアが労働力不足や天候変動に直面しているため、2025年も5年連続で需要を下回ると予測されています。スチレン・ブタジエンゴム(SBR)価格も石油化学原料の急騰に伴い上昇し、部品原価を最大10%押し上げました。フェンダー供給業者は一部値上げを買い手に転嫁していますが、長期枠組み契約が柔軟性を制限し、マージンを圧迫しています。メーカーは原料価格変動へのヘッジ策として、バイオベース熱可塑性ポリウレタン(TPU)の研究開発を強化しています。このコスト上昇圧力は、新興市場の価格に敏感な港湾運営者に最も深刻な影響を与え、短期的な導入を抑制しています。

既存バースにおける高コストな設置・改修

1970年代の木製杭を現代的なコーンフェンダーに更新するには、岸壁壁の穿孔、樹脂アンカー設置、バース閉鎖が必要となり、フェンダー本体コストの3倍を超える場合があります。北米やヨーロッパの港湾では、維持管理予算は増加するものの資本支出を先送りできる部分的な補修を選択し、改修プロジェクトを延期するケースが少なくありません。構造補強による高エネルギー定格対応をエンジニアリングで検証する必要があり、プロジェクト期間が延長されます。こうした障壁が成熟港湾における更新サイクルを遅らせ、長期的なメリットが明らかなにもかかわらず、船舶用フェンダー市場の即時成長を抑制しています。

セグメント分析

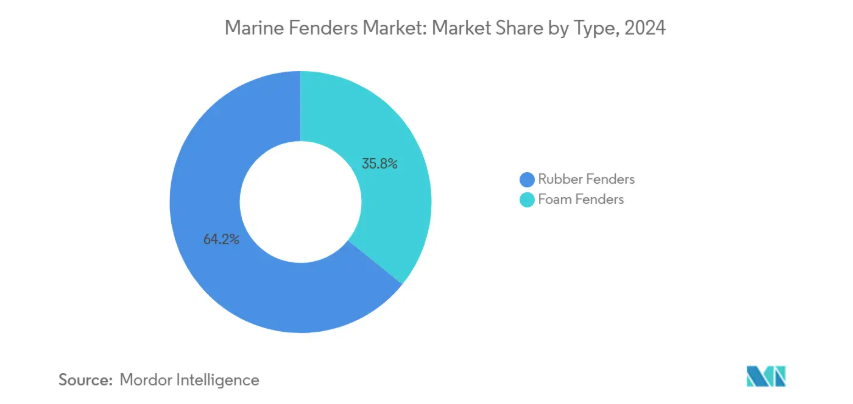

種類別:ゴム製品の優位性に泡素材の革新が迫る

2024年時点で船舶用フェンダー市場シェアの64.17%をゴム製品が占め、泡素材の代替品を上回りました。しかしながら、発泡製品は5.87%の年平均成長率(CAGR)で市場シェアを拡大しており、船舶フェンダー市場全体の成長率を上回っております。商業港湾ではゴムのコスト効率性と実績あるセル型・コーン型・円筒型設計が評価される一方、軍事施設や海洋施設では、メンテナンス不要の独立気泡コアと高い耐摩耗性を理由に発泡製品が選択されるケースが増加しております。ゴム製スリーブ内に発泡コアを組み込んだハイブリッド製品は、両システムの利点を求めるユーザーをターゲットとしております。予測期間中、発泡フェンダーメーカーは30年を超える保証期間を強調し、従来ゴムが保持してきたライフサイクルコスト優位性を縮小させるでしょう。

セル型、コーン型、アーチ型はゴムフェンダーの主力製品であり、それぞれ船舶の排水量や船体形状に合わせて設計されています。コーン型フェンダーは超大型コンテナ船に適したトン当たりエネルギー効率に優れています。シリンダー型と空気式は船舶間作業で主流であり、アーチ型は小規模な沿岸埠頭で使用されます。発泡体充填ブイは、オフショアプラットフォーム、浮体式LNGプラント、海軍埠頭の保護用途で増加傾向にあります。サステナビリティへの圧力によりバイオエラストマーの研究開発が推進され、生分解性TPU外装材のような画期的な技術がゴムの既存地位を脅かす可能性があります。激しい競争により、船舶用フェンダー市場が成長する中でも平均販売価格は安定を保っています。

製造プロセス別:押出成形が成形技術革新を主導

押出ラインは2024年、船舶用フェンダー市場規模の56.37%を生産し、主に低~中エネルギーバース向けの汎用D型・角型プロファイルをカバーしています。成形プロセスは5.85%のCAGR(年平均成長率)を示しており、押出では実現できない複雑な形状への需要に後押しされています。円錐形、セル形、要素設計は、寸法公差を維持し補強リブを統合するために精密成形に依存しています。デジタル硬化プロファイルを備えた自動プレスは、一貫性を高めながら廃棄率を削減し、大型部品における押出成形とのコスト競争力を向上させております。

サプライヤーは現在、自動材料混合、ビジョン検査、ロボット脱型を組み合わせることで、サイクルタイムを5分の2短縮しております。一部の工場では成形時にRFIDタグを埋め込み、設置後のライフサイクル追跡を可能にしております。押出成形は、生産規模と迅速な切り替え能力により、標準プロファイルを好むフェリーターミナルや内陸埠頭向けに存在意義を維持しております。マンドレル設計の革新によりプロファイル均一性は向上していますが、その進歩は漸進的です。一方、成形技術は埋め込み型センサーハウジングや複合材インサートの可能性を開拓し、予知保全機能を重視するスマートポート計画との整合性を高めています。

エンドユーザー別:防衛需要の成長の中での商業分野の優位性

2024年における船舶フェンダー市場収益の68.14%は商業事業者によるもので、これは世界的なコンテナ取扱量の拡大に起因しています。これらの購入者はライフサイクルコストとサービス中断の低減を重視し、保証や認証済みエネルギー効率評価を高く評価します。多くの港湾ではドローンによる点検を導入し、交換タイミングを最適化することでバースのダウンタイムを最小限に抑えています。防衛需要は規模こそ小さいものの、海軍が次世代空母や潜水艦向けに乾ドックを近代化するため、年率5.93%で成長しています。契約ではMIL規格のコーティング剤、爆風耐性設計、防爆特性が要求されることが多く、受入試験は民間入札よりも厳格です。

防衛支出は貿易量よりも景気変動の影響を受けにくく、供給業者に安定的な需要をもたらします。海軍基地では艦隊移動に再配備可能な可搬式空気圧ユニットも採用され、製品バリエーションが広がっています。民間ターミナルでは船舶の大型化が進み、高性能コーンフェンダーや高密度フォーム製品が求められています。両セグメントとも、センサー搭載システムがバース管理ソフトウェアに情報を提供する点で共通していますが、軍事施設ではセキュリティ制約によりデータ共有が制限される場合があります。

設置場所別:ドックシステムが船舶用途を上回る

2024年、固定式ドック設備は船舶用フェンダー市場収益の57.85%を占めました。これは、世界10,000以上の商業バースに岸壁保護設備が広く普及していることを反映しています。これらのシステムでは、鋼製ボルトと超高分子量ポリエチレン(UHMW-PE)パッドで固定されたモジュラー式コーン、セル、エレメントユニットが採用され、船舶接触時の低摩擦が確保されています。船舶側フェンダーは5.98%の年平均成長率(CAGR)を示しており、原油、液化天然ガス(LNG)、硝酸アンモニウムの船舶間移送増加の恩恵を受けています。オペレーターは、迅速に展開可能な空気圧式Y-okohama型ユニットや発泡材充填ブイを好みます。

埠頭所有者は長寿命かつ桟橋メンテナンスが最小限のシステムを優先し、船舶運航者は収納が容易で紫外線劣化に強いフェンダーを求めています。洋上浮体式風力発電や養殖場の増加が船舶側フェンダー販売の新たな機会を創出しています。エンジニアリングコンサルタントは、スコットランドのウイグフェリーターミナルプロジェクトに見られるように、広い潮位差に対応するため固定式コーンユニットと浮体式発泡体要素を組み合わせた混合設置を提案しています。

地域別分析

アジア太平洋地域は2024年の収益の36.73%を占め、中国の製造規模と、インドを世界有数のコンテナハブに位置づけるヴァドヴァンなどの進行中の港湾メガプロジェクトが牽引しています[1。地域政府はスマート港湾の自動化に数十億ドル規模の支出を割り当てており、高仕様フェンダーの着実な普及を保証しています。サプライヤーの近接性は物流コストを削減し、船舶フェンダー市場におけるアジア太平洋地域の主導的立場を強化しています。

中東・アフリカ地域は2030年までに5.94%という最速の年平均成長率(CAGR)を記録する見込みです。これはサウジアラビアの物流ロードマップと、DPワールドによる2029年までに30億米ドル規模となるアフリカ港湾ポートフォリオが推進要因となります。沿岸諸国は重要鉱物輸出に対応するためバースの改修を進めており、カタールやモザンビークにおけるLNG開発計画が特殊フォームの需要を増加させています。現地の製造能力が限られているため、国際企業が組立工場の設置や技術ライセンス供与を行う余地があります。

北米とヨーロッパは、海軍近代化とPIANC準拠システムを義務付ける環境規制により、引き続き大きなシェアを維持します。両地域とも予知保全プラットフォームへの投資を進めており、高い改修コストにもかかわらず、成熟したターミナルのアップグレードを加速させています。南米は穀物やリチウム輸出に連動した成長が見られますが、資金調達の不安定さがプロジェクトの最終決定を遅らせています。全体として、地理的な分散化が地域的な景気後退に対するサプライヤーの緩衝材となり、船舶用フェンダー市場は安定した上昇を維持しています。

競争環境

海洋フェンダー市場は中程度の分散化が見られ、グローバルリーダー数社と多数の地域専門企業が競合しています。トレレボルグ・マリン&インフラストラクチャー社は全世界で10万ユニット以上を展開し、2026年までにアジア太平洋地域の納期を強化するためベトナム工場を建設中です[3]。柴田フェンダーチーム社はドイツのエンジニアリング技術とアジアの製造基盤を活用し、設計ソフトウェアや現地試運転を含むターンキーソリューションを提供しています。中国では、青島新成(Qingdao Xincheng)が価格競争を積極的に展開し、EVAフォーム充填フェンダーを提供しています。同社の製品は単価が大幅に上昇しています[4]。

技術の融合により、フェンダーメーカーはトレレボルグのDynaMoorのような自動係船設備分野へ進出しています。フェンダー供給と統合された埠頭ソリューションを組み合わせることで、顧客の切り替えコストを高めています。WIPOにおけるセンサー内蔵エラストマーやデジタルツイン関連の特許出願件数は2018年以降3倍に増加し、研究開発競争の激化を示しています。

市場参入障壁としては、認証費用、実績要件、グローバルサービスネットワークが挙げられます。サプライヤーは遠隔監視センターや予測保全契約による継続的収益の確保で差別化を図っています。ニッチ市場参入企業は、既存企業と正面から対決せずにシェアを獲得するため、生分解性材料や特殊な洋上設計に注力しています。

最近の産業動向

- 2024年5月:住友電工は、洋上風力発電の送電を支援し、150の熟練職を創出するため、スコットランド・ニッグ港に4億4100万米ドル(3億5000万英ポンド)の海底ケーブル工場の建設を開始しました。

- 2024年3月:アルジェネシス社とカリフォルニア大学サンディエゴ校は、船舶用コーティング剤やフェンダースキン向けの生分解性熱可塑性ポリウレタンを発表し、マイクロプラスチック汚染の軽減を目指しています。

船舶フェンダー産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 増加する世界の海上貿易量

4.2.2 メガ容器・LNGターミナルの拡張

4.2.3 防衛需要を促進する海軍近代化計画

4.2.4 より厳格なPIANC/ISO港湾安全規制

4.2.5 予知保全を可能にするセンサー統合型「スマート」フェンダー

4.2.6 特殊フェンダーを必要とする洋上再生可能エネルギー(浮体式風力)プロジェクト

4.3 市場の制約要因

4.3.1 天然ゴム及び石油化学原料価格の変動性

4.3.2 既存バースへの設置・改修コストの高さ

4.3.3 アジアの低コスト参入企業による激しい価格圧力

4.3.4 発泡充填式・空気式設計の寿命延長による交換サイクルの長期化

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

5.1 種類別

5.1.1 ゴムフェンダー

5.1.1.1 セルフェンダー

5.1.1.2 コーンフェンダー

5.1.1.3 円筒形フェンダー

5.1.1.4 アーチフェンダー

5.1.1.5 その他

5.1.2 フォームフェンダー

5.2 製造プロセス別

5.2.1 押出成形

5.2.2 成形

5.2.3 その他の製造プロセス

5.3 エンドユーザー別

5.3.1 防衛

5.3.2 商用

5.4 設置場所別

5.4.1 船舶フェンダー

5.4.2 ドックフェンダー

5.4.3 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 スペイン

5.5.3.4 イタリア

5.5.3.5 フランス

5.5.3.6 オランダ

5.5.3.7 その他のヨーロッパ

5.5.4 アジア太平洋地域

5.5.4.1 インド

5.5.4.2 中国

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 インドネシア

5.5.4.6 アジア太平洋その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Trelleborg Marine & Infrastructure

6.4.2 Bridgestone Corporation

6.4.3 Yokohama Rubber Co., Ltd.

6.4.4 ShibataFenderTeam AG

6.4.5 Sumitomo Rubber Industries

6.4.6 Qingdao Xincheng Rubber Products

6.4.7 Urethane Products Corporation

6.4.8 Jerryborg Marine Machinery

6.4.9 Duramax Marine

6.4.10 Esc Global Group

6.4.11 Boomarine Marine Equipment

6.4.12 DOOWIN Marine

6.4.13 Fendercare Marine (James Fisher PLC)

6.4.14 TAIKO Kogyo Co., Ltd.

6.4.15 IRM Offshore & Marine Engineers

6.4.16 Max Groups Marine

6.4.17 Marine Fenders International

6.4.18 China Deers Rubber

6.4.19 Zhaoyuan Talent Plastic Chemical

6.4.20 Pianc-certified Local Niche Vendors

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***