海洋塗料のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

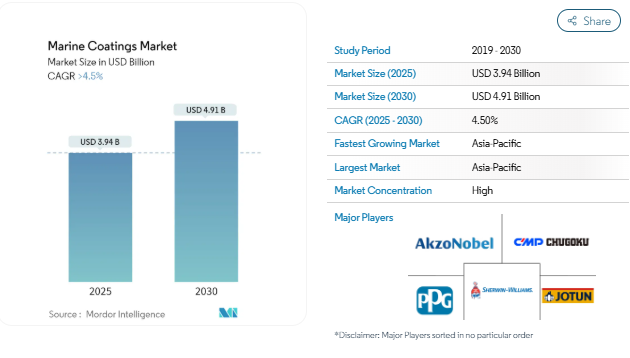

海洋コーティング市場規模は、2025年に39.4億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.5%を超え、2030年には49.1億米ドルに達する見込みです。

COVID-19のパンデミックは、全国的な封鎖、厳しい社会的隔離措置、サプライチェーンの混乱により市場に悪影響を及ぼしました。しかし、規制解除後、市場は順調に回復。舶用OEMおよび舶用新造船用途での舶用塗料消費の増加により、市場は大幅に回復しました。

レジャーボートやクルーズ船の生産増加、船舶の修理・メンテナンス活動の活発化は、船舶用塗料市場を牽引すると予想されます。

厳しい政府規制と一部の国における造船活動の伸び悩みが市場の成長を妨げると予想されます。

船舶の燃費を向上させ、排出ガスを削減するための技術革新は、予測期間中に市場に機会をもたらすと予想されます。

アジア太平洋地域が市場を支配すると予想されます。また、船舶のOEMや新造船用途でのマリンコーティングの需要増加により、予測期間中に最も高いCAGRを記録する見込みです。

市場を支配する海洋OEMアプリケーション・セグメント

- 造船活動は世界的に著しく増加しており、予測期間中の市場成長を後押しする見込み。

- 北米では、造船活動の活発化に伴い、船舶用塗料の需要が増加しています。米国では、船舶の整備が進んでいます。

- さらに、米国は持続可能性に重点を移そうとしているため、代替燃料で動く新しい船舶の建造を目指しています。例えば、2022年、自動車と旅客フェリーのサービスを提供するワシントン州フェリーは、造船会社ヴィガーに、今後数年間に引き渡される予定のオリンピック・クラス・フェリーのシリーズでハイブリッド電気船5隻の建造と供給を発注しました。

- さらに2022年には、アメリカン・クルーズ・ラインズ、ユナイテッド・ステーツ・リバー、沿岸クルーズ船会社などの海運会社が、米国メリーランド州ソールズベリーのチェサピーク造船で建造された12隻の同一の姉妹船を調達する契約を締結しました。このように、造船用途の増加が船舶用塗料の需要を牽引すると予想されます。

- 同様に、ヨーロッパでも造船活動が活発化しています。2022年の中東欧地域では、フィンランドに本社を置くメーカーであるWartsilaが、ポーランドに本社を置く造船所であるRemontowaと共同でLNG駆動のRoPax船を製造しました。これらの船は2025年までにすべてバイオLNGで稼働する予定であり、予測期間中はゼロエミッション船となります。

- 中東・アフリカ地域では造船業が増加しています。例えば、2022年にはメナ地域の造船所であるインターナショナル・マリタイム・インダストリーズ(IMI)とコロンビア・シップ・マネジメント(CSM)が造船・船舶修理活動に関する覚書(MOA)を締結。

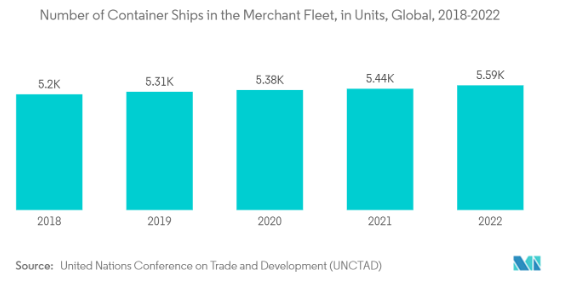

- さらに、商船の需要が世界中で増加したため、新造船の需要が高まりました。国連貿易開発会議(UNCTAD)によると、メルクネットで使用されるコンテナ船の数は、2022年には5589隻となり、前年は5442パーセントでした。商船の需要の増加は、海洋塗料の需要を促進すると予想されます。

- したがって、上記の要因のおかげで、海洋新造船アプリケーションセグメントは、予測期間中に市場を支配することが期待されています。

アジア太平洋地域が市場を支配

- アジア太平洋地域は世界最大の船舶生産地域で、フェリー、小型ボート、漁船、曳船、タグボートから、石油産業用船舶、貨物船、旅客船、ばら積み貨物船、コンテナ船まで、さまざまな種類の船舶の需要に対応しています。

- アジア太平洋地域では、中国、日本、韓国などが主要な船舶生産国です。同時に、この地域の他のさまざまな国にも大規模な造船所が存在します。造船業と修理業が成長している中国は、船舶用塗料の最大市場を占めています。

- アジアの造船会社は現在、大幅な受注増を目の当たりにしています。これは、これらの造船メーカーが費用対効果の高いサービスを提供し、複雑な低排出ガス船を製造しているためです。中国と韓国では、造船業が著しい成長率を記録しました。

- 2022年には、中国が全造船受注の半分以上を獲得し、世界の造船大国としての地位を確立しました。東南アジアも同様に船舶解体に集中しており、バングラデシュ、インド、パキスタンが世界の船舶解体の90%近くを占めています。

- さらに、中国や韓国のような国の多くの企業は、2025年までほとんど予約が埋まっています。例えば、韓国造船海洋エンジニアリング(KSOE)は、2022年にほぼ2年半の受注帳簿が埋まり、追加受注の余地がなくなったことから、予測期間中に船舶用塗料、特に防錆塗料が高成長することを示しています。

- シンガポールでは造船受注と製造能力が急増しています。これは、民間企業が同地域での船舶製造の改善に注力しているためです。例えば、2022年に民間造船会社のStrategic Marine (S) Pte Ltdは、5,000DWTのドライドックと6,000DWTのスリップウェイを備えたJTC Corporationの造船所を買収し、造船能力を増強しました。今回の設備増強は、造船能力を増強し、より大型の船舶の引渡しや船舶の修理・メンテナンスサービスの提供など、同地域での製品提供を拡大するためのものです。

- 上記の要因により、アジア太平洋地域の海洋塗料市場は予測期間中に大きく成長すると予測されています。

船舶用塗料産業の概要

船舶用塗料市場は、統合された性質を持っています。同市場の主要企業(順不同)には、Jotun、AkzoNobel N.V.、中国塗料、PPG Industries, Inc.、The Sherwin-Williams Companyなどがあります。

マリンコーティング市場ニュース

- 2023年3月 PPGは、船主の電力消費量と二酸化炭素排出量の削減を支援し、海洋環境に悪影響を与えることなく高性能の要求に応える船舶用塗料PPG SIGMAGLIDE 2390を発売。

- 2023年3月 ヘンペルが国際海事機関(IMO)の海洋バイオセーフティのためのグローバル・インダストリー・アライアンス(GIA)に加盟。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 レジャーボートとクルーズ船の生産の増加

- 4.1.2 成長する船舶の修理・メンテナンス活動

- 4.2 抑制要因

- 4.2.1 厳しい政府規制

- 4.2.2 一部の国における造船活動の伸び悩み

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 バイヤーの交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 防錆

- 5.1.2 防汚

- 5.1.3 その他の種類(ファウルリリース、湿気硬化など)

- 5.2 樹脂

- 5.2.1 エポキシ

- 5.2.2 ポリウレタン

- 5.2.3 アクリル

- 5.2.4 アルキド

- 5.2.5 その他の樹脂(ポリエステル、フッ素樹脂など)

- 5.3 テクノロジー

- 5.3.1 水性

- 5.3.2 溶剤系

- 5.3.3 UV硬化型

- 5.3.4 粉体塗料

- 5.4 用途

- 5.4.1 舶用OEM

- 5.4.2 舶用アフターマーケット

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 ベトナム

- 5.5.1.7 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Axalta Coating Systems

- 6.4.3 BASF SE

- 6.4.4 BOERO BARTOLOMEO S.p.A.

- 6.4.5 Chugoku Marine Paints, Ltd.

- 6.4.6 Engineered Marine Coatings, LLC.

- 6.4.7 Hempel A/S

- 6.4.8 Jotun

- 6.4.9 Kansai Paint Marine Co.,Ltd.

- 6.4.10 KCC CORPORATION

- 6.4.11 MCU COATING INTERNATIONAL

- 6.4.12 Nippon Paint Marine Coatings Co. Ltd.

- 6.4.13 Pettit Marine Paints

- 6.4.14 PPG Industries, Inc.

- 6.4.15 RPM International, Inc.

- 6.4.16 The Sherwin-Williams Company

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 船舶の燃費向上と排出ガス削減のための技術革新

- 7.2 その他の機会

船舶用塗料業界のセグメント化

船舶用塗料は、船舶、船舶、タンカー、その他の物体を海水や淡水から保護するために海洋環境で使用される保護塗料の一種です。海洋保護コーティングは、水と基材との間に障壁を提供し、害から基材を保護します。一般的には船舶、タンカー、その他の水上船舶に使用されますが、プロペラやブイといった海上石油掘削施設の構造物にも使用されます。

船舶用塗料市場は、種類別、樹脂別、技術別、用途別、地域別に分類されています。種類別では、防錆、防汚、その他(離型、湿気硬化など)に区分。樹脂の種類別では、エポキシ樹脂、ポリウレタン樹脂、アクリル樹脂、アルキド樹脂、その他樹脂(ポリエステル、フッ素樹脂など)に区分。技術別では、水系、溶剤系、UV硬化型、粉体塗料。用途別では、市場は船舶用OEMと船舶用アフターマーケットに区分されます。また、主要地域17カ国の市場規模と予測も掲載しています。

各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

船舶用コーティング剤市場に関する調査FAQ

海洋用コーティング剤の市場規模は?

海洋用コーティング剤の市場規模は、2025年には39億4,000万米ドルに達し、年平均成長率(CAGR)4.5%以上で推移し、2030年には49億1,000万米ドルに達すると予測されます。

現在のマリンコーティング市場規模は?

2025年のマリンコーティング市場規模は39.4億ドルに達する見込みです。

マリンコーティング市場の主要企業は?

Jotun、AkzoNobel N.V.、Chugoku Marine Paints, Ltd.、PPG Industries, Inc.、The Sherwin-Williams Companyがマリンコーティング市場で事業を展開している主要企業です。

海洋塗料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

マリンコーティング市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がマリンコーティング市場で最大の市場シェアを占めます。

マリンコーティング市場の対象年、2024年の市場規模は?

2024年のマリンコーティング市場規模は37.6億米ドルと推定されます。本レポートでは、マリンコーティング市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のマリンコーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***