海洋防汚コーティングのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

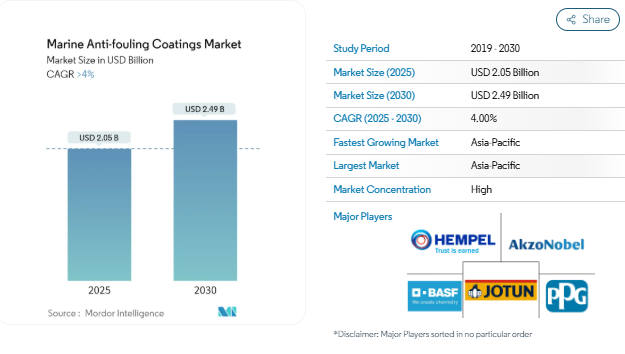

海洋防汚塗料市場規模は2025年に20.5億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は4%を超え、2030年には24.9億米ドルに達する見込みです。

2020年に発生したCOVID-19の大流行は、世界的な封鎖、サプライチェーンと製造の断絶、生産の停止を引き起こし、これらすべてが市場に悪影響を及ぼしました。しかし、2021年半ばには状況が好転し始めたため、予測期間の残りの期間、市場は上昇傾向を再開することができました。

市場が拡大しているのは、レジャーボートやクルーズ船の製造が増え、船舶の修理やメンテナンスの仕事が増え、石油・ガス産業が購入量を増やしているためです。

一方、政府の規制が厳しく、高品質で長持ちする製品を購入する人が増えているため、調査対象市場の成長は鈍化しています。

しかし、人々は高級品により多くのお金を費やすようになっており、新しいコーティングとアプリケーション技術は、予測期間中に調査市場の機会を開く可能性が高いです。

造船業界の需要増加により、アジア太平洋地域が市場を独占。

市場を支配する船底塗料セグメント

- 船底防汚塗料の用途は、調査した市場の大半を占めています。これは、貨物船や旅客船などの海洋船舶や海洋掘削の数が増加しているためです。

- ほとんどの防汚船底塗料は、船やヨットの水中にある部分に塗られます。これにより、船体に付着している部分に生物や微生物が繁殖するのを防ぎます。コーティングは見栄えを良くし、長持ちさせます。また、自分で掃除ができたり、落書きがしにくいといった利点もあります。

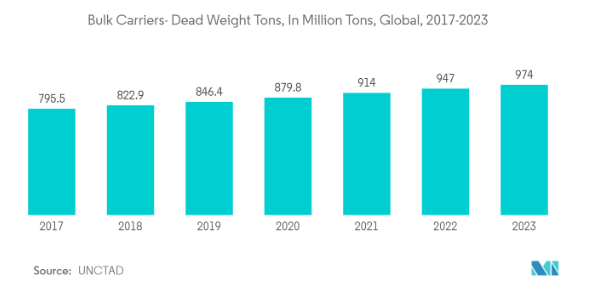

- 国連貿易開発会議の統計によると、2023年1月の世界の船舶総数は、100総トン(gt)以上の船舶が約10万5500隻で、そのうち1000gt以上の船舶は5万6500隻。ばら積み貨物船、石油タンカー、貨物船が全体の大半(20%)を占めています。船隊数が増えれば、腐食を防ぎ、付着性の良い船底防汚塗料の需要も増えるでしょう。

- 国連貿易開発会議(UNCTAD)の統計によると、2023年の世界のトン数の半分強はアジア企業が所有し、次いでヨーロッパが38%、北米が5%。

- 2022年には、中国、韓国、日本が世界の全船舶の約93%を建造すると予想されています。UNCTADの統計によると、船舶リサイクルの86%はバングラデシュ、インド、パキスタンが行っています。

- 経済分析局によると、米国の水運産業は2022年第1~3四半期に540億米ドル近くを経済にもたらしました。これは前年の同時期の増加額を約35%上回るものです。

- このような世界的な傾向から、造船業界は成長を続けており、防汚船底塗料の需要は今後数年で増加すると予想されています。

アジア太平洋地域が市場を独占

- 世界市場シェアはアジア太平洋が独占。アジア太平洋地域は世界最大の船舶生産・修繕地域であり、小型ボート、フェリー、曳船、漁船、タグボートから石油産業用船舶、ばら積み貨物船、旅客船、貨物船、コンテナ船まで、さまざまな種類の船舶に対する高い需要に対応しています。

- アジア太平洋地域では、日本、中国、韓国などが主要な船舶生産国です。同時に、この地域の他のさまざまな国にも大規模な造船所が存在します。

- 国連貿易開発会議の統計によると、2023年の世界の船舶数の50%以上をアジア太平洋地域が占めています。同地域の船舶保有数は、全10万5,500隻のうち約5万2,750隻以上。

- 中国、韓国、日本は造船の中心地であり、造船の約93%がこの3カ国で行われています。それとは別に、船舶のリサイクルは2021年にパキスタン、バングラデシュ、日本でほとんど行われました。

- さらに、工業・情報技術省(MIIT)は、2023年も中国が世界の造船業をリードしていると報告しています。例えば、2023年、中国の新規受注、造船生産、手持ち受注は、それぞれ世界の造船市場シェアの50.2%、66.6%、55%を占めています。さらに、2023年の中国の造船生産量は4,232万dwt(載貨重量トン)で、前年比11.8%増。

- 中国工程院の調査によると、2023年の中国の造船完成量は前年比約12%増の4,232万重量トンとなり、他国の合計を上回りました。

- したがって、生産に向けた大量発注が、予測期間中、この地域で最も速いペースで造船業界からの防汚塗料需要を促進する可能性があります。

海洋防汚塗料産業の概要

海洋防汚塗料市場は、その性質上、少数のプレーヤーが市場需要のかなりの部分を占めており、統合されています。市場の主なプレーヤーには、PPG Industries Inc.、Akzo Nobel NV、Hempel A/S、Jotun、BASF SEなどがあります(順不同)。

海洋防汚塗料市場ニュース

- 2024年3月 PPG Industries Inc.は、船舶の性能、排出ガス削減、持続可能性に重点を置いて開発された銅フリーの防汚塗料、PPG Nexeon 810 を発売。最大10%の出力向上と、防汚性能の向上により最大15%の運航効率向上が可能。

- 2023年10月 Hempel A/Sは、革新的なコーティングソリューションに対する需要の増加に対応するため、張家港に最新鋭の防汚塗料生産施設を開設。

- 2023年4月 AkzoNobelおよびPhilipsと共同で、UV-C光技術を利用した船底を清浄に保つ先駆的な防汚ソリューションの開発に貢献。

- 2022年12月:防汚バイオテクノロジー「セレクトープ」の開発元であるI-Tech ABと、世界的な特殊化学品会社であるランクセス(LANXESS)は、セレクトープと殺生物剤「SEA NINE」ファミリーを配合した防汚コーティング剤の海事産業向けテストに成功したと発表しました。防汚コーティング剤メーカーは、このコーティング製剤を使用することで、最初の研究開発を行うことなく、既に市販されている殺生物剤の新しい組み合わせを試すことができます。

- 2022年11月:アクゾノーベルNVは、アクゾノーベルのヨットコーティング事業から、船やボートの船体に塗布することで、きれいで滑らかな船体を維持することができる、新しい殺生物剤フリー(B-Free)ファウリングコントロール製品群の発売を発表しました。この新製品は殺生物剤を含まないため、海洋生態系に優しい製品です。また、滑らかな表面は船体の効率を高め、二酸化炭素排出量の削減にもつながります。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提

- 1.3 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 レジャーボートとクルーズ船の生産の増加

- 4.1.2 船舶の修理・メンテナンス活動の増加

- 4.1.3 石油・ガス産業からの需要急増

- 4.2 抑制要因

- 4.2.1 厳しい政府規制

- 4.2.2 高耐久性製品の使用増加

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 銅ベース

- 5.1.2 セルフポリッシング(銀系)

- 5.1.3 ハイブリッド

- 5.1.4 種類別(有機金属系、シラン系)

- 5.2 用途別

- 5.2.1 船底塗料

- 5.2.2 タンクコーティング

- 5.2.3 その他の用途(ヨット、船舶)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 ベトナム

- 5.3.1.7 インドネシア

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 カタール

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析**/市場ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Akzo Nobel NV

-

- 6.4.2 Axalta Coatings Systems

-

- 6.4.3 BASF SE

-

- 6.4.4 Boero

-

- 6.4.5 Chugoku Marine Paints Ltd

-

- 6.4.6 Hempel A/S

-

- 6.4.7 Jotun

-

- 6.4.8 Kansai Paint Co. Ltd

-

- 6.4.9 Lanxess

-

- 6.4.10 Nippon Paint Marine Coatings Co. Ltd

-

- 6.4.11 PPG Industries Inc.

-

- 6.4.12 RPM International Inc.

-

- 6.4.13 The Sherwin-Williams Company

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 高級品への支出の増加

- 7.2 新しい革新的コーティング剤と応用技術

海洋防汚塗料産業のセグメント化

船底に付着し、船の性能や耐久性を損ない、動きにくくする水中生物の繁殖を阻止するために、船やボートの船底の外側(船外)に塗られるコーティングの一種。また、金属を劣化させ弱くしたり、漁船の船体を通過する水の流れを改善する可能性のある金属船体の腐食に対する障壁として機能します。

海洋防汚塗料市場は、種類別、用途別、地域別に区分されています。種類別では、銅系、自己研磨系、ハイブリッド系、その他(有機金属系、シラン系)。用途別では、船底塗料、タンク塗料、その他の用途(ヨット、船舶)に区分。また、主要地域27カ国における船舶用防汚塗料の市場規模および予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成。

海洋防汚塗料市場調査 よくある質問

海洋防汚塗料の市場規模は?

海洋防汚コーティングの市場規模は、2025年に20億5000万米ドルに達し、年平均成長率(CAGR)4%以上で成長し、2030年には24億9000万米ドルに達すると予測されています。

現在の海洋防汚塗料市場規模は?

2025年には、海洋防汚コーティングの市場規模は20.5億米ドルに達する見込みです。

海洋防汚塗料市場の主要プレーヤーは?

PPG Industries Inc.、Jotun、BASF SE、Hempel A/S、Akzo Nobel NVが海洋防汚塗料市場で事業を展開している主要企業です。

海洋防汚塗料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

海洋防汚塗料市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が海洋防汚塗料市場で最大の市場シェアを占めます。

海洋防汚塗料市場の対象年、2024年の市場規模は?

2024年の海洋防汚塗料市場規模は19億7000万米ドルと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の海洋防汚塗料市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の海洋防汚コーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***