世界のマネージド機器サービス市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## マネージド機器サービス市場の概要と動向分析

### 1. 市場概要

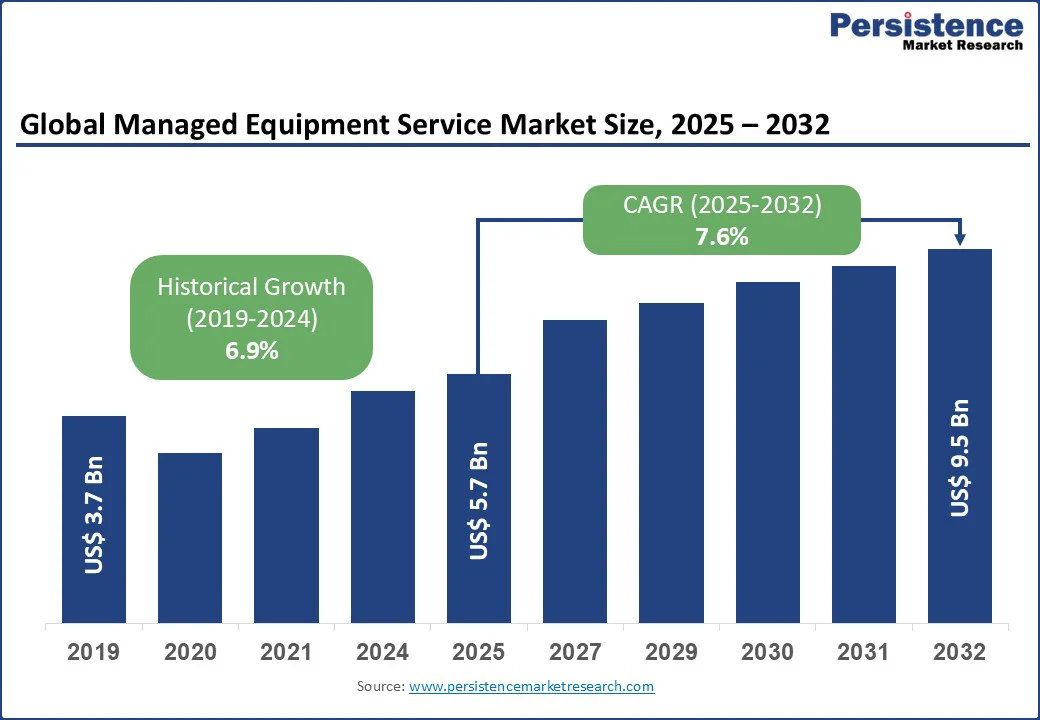

世界のマネージド機器サービス市場は、医療機器のアウトソーシングと臨床資産管理の採用拡大を背景に、コスト最適化と運用効率向上へのニーズが高まることで、急速な成長を遂げています。2025年には57億ドルの市場規模に達すると予測されており、2032年までには95億ドルに成長し、予測期間(2025年~2032年)における年平均成長率(CAGR)は7.6%に上ると見込まれています。これは、過去の成長率(2019年~2024年のCAGR 6.9%)を上回るペースであり、市場の勢いが増していることを示しています。

マネージド機器サービス(MES)は、医療機関が医療機器の調達、導入、保守、管理、廃棄といったライフサイクル全体を外部の専門業者に委託するサービスモデルです。これにより、病院は多額の初期投資を抑えつつ、最新の医療技術を利用できるようになり、機器のダウンタイムを最小限に抑え、規制遵守を確保し、最終的には患者ケアの質を向上させることが可能になります。特に、政府が医療インフラ開発において官民連携(PPP)モデルを推進していることも、公立病院におけるマネージド機器サービスの導入を後押しする重要な要因となっています。

市場の主要なハイライトとしては、以下の点が挙げられます。

* **主要サービス:** メンテナンスサービスが2025年に市場シェアの40%を占め、医療機器メンテナンスサービスがその成長を牽引しています。これは、高度な医療機器の安定稼働が医療提供において不可欠であるためです。

* **最も急成長しているサービス:** マネージドサービスデスクは、病院の機器管理サービスによって成長が加速しており、リアルタイムでの問題解決と効率的なサポート体制が評価されています。

* **主要機器:** 医療機器が市場シェアの45%を占め、特に診断用画像診断装置(MRI、CT、X線システムなど)がその中心となっています。これらの機器は高額であり、専門的な管理が求められます。

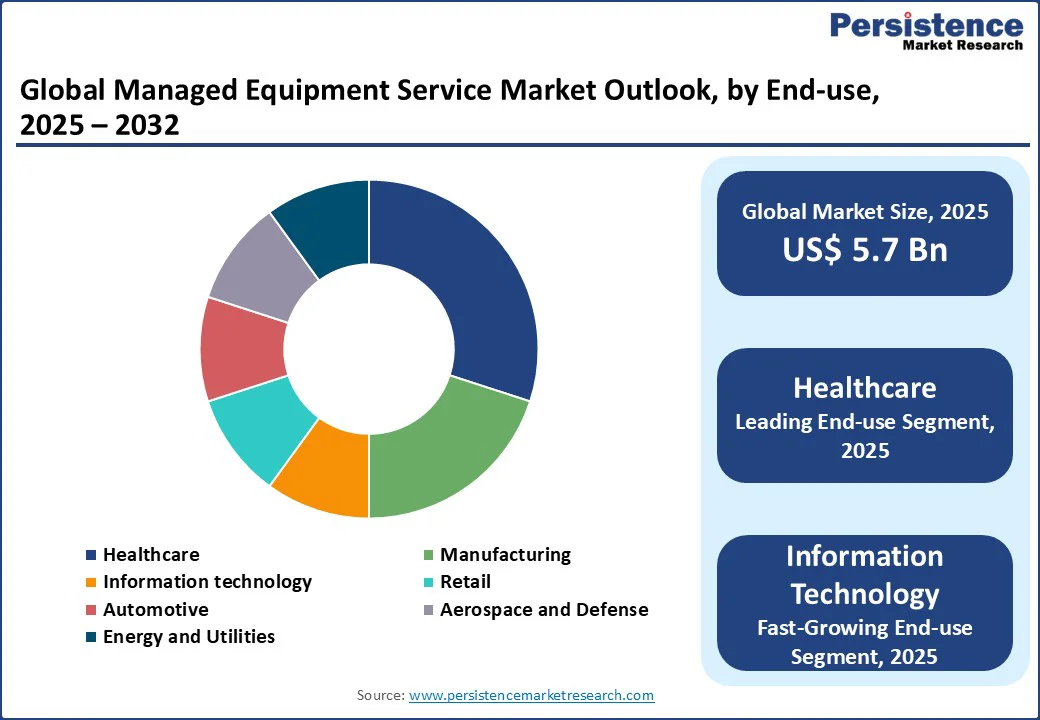

* **主要エンドユーザー:** ヘルスケア分野が市場シェアの50%を占め、病院のコスト最適化戦略が主要な推進力となっています。

* **主要サービスプロバイダータイプ:** OEMプロバイダーが市場シェアの40%を占め、医療サービスプロバイダーとの連携を通じて専門性の高いサービスを提供しています。

* **主要地域:** 北米が市場シェアの40%を占めており、米国が医療インフラの近代化において主導的な役割を果たしています。

### 2. 市場動向

#### 2.1. 促進要因 (Drivers)

マネージド機器サービス市場の成長は、主に以下の要因によって強力に推進されています。

* **医療投資の増加と技術革新:** 世界的に医療インフラの近代化への投資が増加しており、特にMRI、CT、X線システムなどの診断用画像診断装置のアップグレードが活発です。これは、患者の需要増加と臨床結果の改善に対応するためのものであり、機器の信頼性と安全基準への準拠を保証するために、マネージド機器サービスへの依存度が高まっています。医療機器の購入、設置、保守には多大な費用と専門知識が必要であり、これを外部委託することで、医療機関は運営コストを最適化しつつ、最新技術へのアクセスを維持できます。

* **AIとIoTの統合による予測保全の進化:** 人工知能(AI)とモノのインターネット(IoT)の統合は、臨床資産管理に革命をもたらしています。これらの技術を活用することで、機器の故障を事前に予測し、計画的なメンテナンスを実施することが可能になり、機器のダウンタイムを大幅に削減し、運用効率を向上させます。これにより、病院の機器管理サービスはより効率的かつコスト効果的なものとなり、マネージド機器サービスの価値提案が強化されます。

* **Equipment-as-a-Service (EaaS) モデルへの移行:** 「サービスとしての機器(EaaS)」モデルは、医療機関が大規模な初期投資なしに最先端の医療機器を利用できる柔軟な選択肢を提供します。このモデルでは、機器の所有権ではなく利用権に焦点を当て、サブスクリプションベースで機器と関連サービスを提供します。これにより、病院は資本支出を運用支出に転換し、予算の予測可能性を高めながら、常に最新の技術を維持することが可能となり、病院の機器アウトソーシングの需要を促進しています。

#### 2.2. 阻害要因 (Restraints)

一方で、マネージド機器サービス市場はいくつかの重要な課題に直面しています。

* **高額なサービスコスト:** 診断用画像診断装置などの高度な医療機器のメンテナンスには、専門的な知識、高度なツール、および定期的な校正が必要であり、これらが高額なサービスコストにつながります。特に中小規模の医療施設では、これらの費用が予算を圧迫し、マネージド機器サービスの導入を躊躇させる要因となることがあります。コスト削減を目的としたマネージド機器サービスソリューションの導入が、その初期費用や継続費用によって阻害されるケースも少なくありません。

* **熟練した専門家の不足:** 訓練された生物医学エンジニアや技術者の不足は、効果的な臨床資産管理の提供におけるボトルネックとなっています。MRI、CT、X線メンテナンスなどの複雑なシステムに対応できる専門家が不足しているため、マネージド医療機器サービスの提供能力と拡張性が制限されます。この人材不足は、サービスの品質とタイムリーな提供に影響を及ぼし、市場全体の成長を妨げる可能性があります。

* **複雑な規制要件:** 地域によって異なる規制枠組みは、医療サービスプロバイダーに厳格なコンプライアンス基準を課し、病院の機器管理サービスの運用を複雑化させ、コストを増加させます。医療機器の安全性、性能、データプライバシーに関する規制は厳しく、これらの要件を満たすためには、高度な専門知識と継続的な投資が必要です。これにより、特に新規参入企業や国際展開を目指す企業にとって、市場への参入障壁が高まります。

#### 2.3. 機会 (Opportunities)

マネージド機器サービス市場には、将来的な成長を促進する大きな機会が存在します。

* **予測保全技術とEaaSモデルの普及:** AIとIoTを活用した予測保全技術の進化は、医療機器メンテナンスサービスをさらに効率化し、機器の故障を未然に防ぎ、メンテナンススケジュールを最適化します。これにより、診断用画像診断装置向けのマネージド機器サービスの効率が向上し、医療機関にさらなるコスト削減と運用上のメリットをもたらします。また、前述のEaaSモデルは、柔軟なサブスクリプションベースのアクセスを提供することで、多額の初期投資を避けたい医療機関にとって非常に魅力的であり、病院のコスト最適化戦略に貢献します。

* **新興市場における医療インフラの成長:** アジア太平洋地域やラテンアメリカなどの新興市場では、医療インフラの近代化への投資が急速に進んでいます。これらの地域では、医療アクセスを拡大するための病院サービスへの需要が高まっており、マネージド医療機器サービスの導入が加速しています。病院は、増大する患者数に対応するために、病院機器のアウトソーシングを通じて最新の医療機器を効率的に導入・管理しようとしており、これがマネージド機器サービスプロバイダーにとって大きなビジネスチャンスとなっています。

* **デジタルヘルスと統合されたケアシステムの進展:** デジタルヘルスソリューションの普及と、電子カルテ(EHR)、遠隔医療、遠隔モニタリングなどの統合されたケアシステムの発展は、IT機器と医療機器のシームレスな連携を必要とします。マネージド機器サービスは、これらのシステム全体の管理とメンテナンスをサポートし、医療機関がより効率的でデータ駆動型の意思決定を行うことを可能にします。これにより、医療インフラサービスと診断用画像診断装置メンテナンスにおけるマネージド機器サービスの市場成長トレンドが加速します。

### 3. カテゴリ別分析

#### 3.1. サービス別インサイト

* **メンテナンスサービス:** 2025年には市場シェアの40%を占め、医療機器メンテナンスサービスがその中心です。MRI、CTスキャナー、X線システムなどの高度な診断用画像診断装置は、正確な診断と治療計画に不可欠であり、その最適な性能を確保することは患者の安全と運用効率にとって極めて重要です。マネージド機器サービス契約におけるメンテナンスサービスは、予防保全、是正保全、校正、コンプライアンスチェックを提供し、ダウンタイムを最小限に抑え、機器の寿命を延ばします。これにより、医療機関は高価な機器の投資価値を最大化し、安定した医療サービス提供を維持できます。

* **マネージドサービスデスク:** 病院の機器管理サービスによって成長が加速しており、リアルタイムでの問題解決をサポートします。このサービスは、迅速なトラブルシューティング、チケット管理、オンサイト技術者との連携を可能にし、臨床ワークフローの中断を最小限に抑えます。マネージドサービスデスクは、対応時間の改善、ユーザーエクスペリエンスの向上に加え、予測保全のためのデータインサイトを提供することで、医療機関の運用効率と患者ケアの質向上に貢献します。

#### 3.2. 機器別インサイト

* **医療機器:** 2025年には市場シェアの45%を占め、診断用画像診断装置がその主要な推進力となっています。MRI、CTスキャナー、X線システムなどの高度な診断装置は、疾患の正確な診断と治療計画に不可欠であり、病院サービスの中核をなします。しかし、これらの機器は取得費用と維持費用が高額であるため、医療提供者にとって財政的な課題となることがよくあります。マネージド機器サービスは、これらの高価な機器の調達、保守、アップグレードを外部委託することで、病院が財政的負担を軽減しつつ、最新技術へのアクセスを維持することを可能にします。

* **IT機器:** 医療インフラの近代化によって成長が加速しており、デジタルヘルスシステムをサポートします。病院がスマートヘルスケアエコシステムへと移行するにつれて、サーバー、ネットワーキングデバイス、デジタルプラットフォームなどのIT機器は、コネクテッドケアをサポートする上で重要な役割を果たします。これらのシステムは、電子カルテ(EHR)、遠隔医療、遠隔モニタリングソリューションのシームレスな統合を可能にし、臨床効率と患者エンゲージメントの両方を向上させます。マネージド機器サービスは、これらのITインフラの安定稼働とセキュリティを確保し、医療機関のデジタル変革を支えます。

#### 3.3. サービスプロバイダータイプ別インサイト

* **OEMプロバイダー:** 2025年には市場シェアの40%を占め、医療サービスプロバイダーによって推進されています。OEM(Original Equipment Manufacturer)は、自社製品に関する深い専門知識を持ち、医療機器メンテナンスサービスにおいて、規制基準への準拠とMRI、CTスキャナー、手術器具などの重要な医療機器の最適な性能を保証します。OEMはしばしば技術アップグレードやトレーニングプログラムも提供し、医療提供者に品質と信頼性への確信を与えます。彼らは、機器の設計段階から関わっているため、最も正確で効率的なメンテナンスを提供できるという強みがあります。

* **サードパーティプロバイダー:** マネージド機器サービスソリューションによるコスト削減によって成長が加速しており、柔軟性を提供します。複数のブランドの機器をサービスできる能力は、機能性を損なうことなく予算を最適化しようとする病院にとって魅力的です。さらに、サードパーティのマネージド機器サービスプロバイダーは、リモートモニタリングや予測保全などの革新的な技術を競争力のある価格で提供することが多く、病院に多様な選択肢とコスト効率の高いソリューションをもたらします。

#### 3.4. エンドユーザー別インサイト

* **ヘルスケア:** 2025年には市場シェアの50%を占め、病院のコスト最適化戦略によって推進されています。ヘルスケア分野は、マネージド医療機器サービスに大きく依存しており、これにより病院は医療機器の調達、保守、交換を外部委託し、多額の初期投資なしに最新技術へのアクセスを確保できます。マネージド機器サービスは、機器のダウンタイムを最小限に抑え、メンテナンススケジュールを効率化することで、運用効率を向上させ、患者ケアの継続性を保証します。

* **情報技術 (IT):** 医療インフラの近代化によって成長が加速しています。病院がデジタル変革を進める中で、ITは医療機器と電子カルテ(EHR)や病院情報システム(HIS)などの高度なヘルスケアシステムを統合する上で重要な役割を果たします。マネージドITサービスは、マネージド機器サービスを補完し、リモートモニタリング、予測保全、データ駆動型の意思決定を可能にします。これにより、医療機関はより統合された効率的なデジタルエコシステムを構築し、患者ケアの質と運用の透明性を向上させることができます。

### 4. 地域別インサイト

#### 4.1. 北米のマネージド機器サービス市場動向

北米は2025年に世界の市場シェアの40%を占める最大の地域であり、米国がその中で主導的な役割を果たしています。これは、高度な医療インフラサービスと病院機器アウトソーシングへの高い需要に起因しています。米国市場は、医療インフラの近代化に注力しており、病院やクリニックはMRI、CT、X線システムなどの診断用画像診断装置の維持管理のために病院サービスを優先しています。患者の治療成績向上と運用効率の改善への重点が、機器の稼働時間を確保するための信頼性の高い医療機器メンテナンスサービスを求めるマネージド医療機器サービスの需要を牽引しています。慢性疾患の増加と高齢化社会の進展は、臨床資産管理の必要性を高めており、診断用画像診断装置向けのマネージド機器サービスが診断精度のサポートにおいて重要な役割を果たしています。GEヘルスケアやシーメンス・ヘルシニアーズなどの医療サービスプロバイダーは、病院向けにEquipment-as-a-Service (EaaS) を活用して柔軟なソリューションを提供し、病院のコスト最適化戦略と連携しています。

#### 4.2. 欧州のマネージド機器サービス市場動向

欧州は世界の市場シェアの30%を占め、ドイツ、英国、フランスが主要国です。この地域の成長は、厳格な規制遵守と高度な医療機器によって推進されています。ドイツ市場は、病院サービスにおけるコンプライアンスと品質への強い重点から恩恵を受けており、診断用画像診断装置向けのマネージド機器サービスがMRIやCTスキャナーなどの医療機器の信頼性を確保しています。同国の高度な医療システムは病院機器アウトソーシングをサポートしており、施設は運用を効率化するためにマネージド医療機器サービスを採用しています。英国市場は、病院のコスト最適化戦略の必要性によって推進されており、診断用画像診断装置の維持管理のために、公立病院と私立病院の両方で臨床資産管理が注目を集めています。フランス市場は、医療機器メンテナンスサービスにおける技術革新によって発展しており、医療サービスプロバイダーは効率性向上のために病院向けにEquipment-as-a-Service (EaaS) を採用しています。

#### 4.3. アジア太平洋地域のマネージド機器サービス市場動向

アジア太平洋地域は、年平均成長率8.5%で最も急速に成長している地域であり、中国、日本、インドがその中心です。これは、急速な医療インフラサービスの発展に起因しています。中国市場は、政府主導の病院サービス近代化イニシアチブによって推進されており、マネージド医療機器サービスが、増大する患者需要に対応するための診断用画像診断装置のメンテナンスをサポートしています。同国の医療改革は病院機器アウトソーシングを重視しており、臨床資産管理の採用を促進しています。インド市場は、医療アクセス機会の増加と病院のコスト最適化戦略への注力により成長しており、都市部の病院で診断用画像診断装置向けのマネージド機器サービスが注目を集めています。日本市場は、高度な医療インフラ近代化から恩恵を受けており、医療機器メンテナンスサービスが、ハイテク医療施設におけるMRI、CT、X線メンテナンスの信頼性を確保しています。

### 5. 競争環境

世界のマネージド機器サービス市場は非常に競争が激しく、シーメンス・ヘルシニアーズ、GEヘルスケア、フィリップス・ヘルスケア、メディパス・ヘルスケア、アルテア・グループ、キヤノンメディカル、ヘルスケア・テクノロジーズ・インターナショナル(HTI)、メデコン・ヘルスケア、BCASバイオメッド、MESグループ、iDAE (Beijing) MedTech、NATEX測定ソリューションなどの主要企業が、医療機器、病院サービス、医療機器メンテナンスサービスに注力しています。

これらの企業は、市場シェアを獲得するために、病院のコスト最適化戦略や病院向けEquipment-as-a-Service (EaaS) モデルを積極的に活用しています。また、医療インフラサービスにおける戦略的パートナーシップや研究開発投資が、臨床資産管理のニーズに対応するマネージド機器サービスの市場成長トレンドを牽引しています。

**主な動向:**

* **2025年1月:** Sutter HealthとGE HealthCareは、診断用画像診断サービスを強化することを目的とした7年間で約10億ドルの戦略的パートナーシップ「ケアアライアンス」を発表しました。この提携は、Sutter Healthがサービスを提供する350万人の患者に対し、GE HealthCareのAI搭載画像診断技術とソフトウェアアップグレードを提供することで、患者ケアの向上、診断プロセスの合理化、高度な画像診断へのアクセス拡大を目指します。これは、最新技術の導入と運用効率の向上をマネージド機器サービスを通じて実現する典型的な事例です。

* **2023年:** フィリップス・ヘルスケアは、病院が設備とサービスにサブスクリプションベースでアクセスできるようにするため、Enterprise Monitoring as a Service (EMaaS) やその他のテクノロジー資産管理ソリューションを含むEquipment-as-a-Service (EaaS) の提供を大幅に拡大しました。この拡大により、病院は多額の初期資本コストを回避し、予測可能な運用費用を確保し、機器が常に最新のソフトウェアとハードウェアで更新されることを保証できるようになり、最終的に患者ケアと運用効率の向上に貢献しています。これは、マネージド機器サービスが提供する柔軟性とコスト効率のメリットを明確に示すものです。

これらの動向は、マネージド機器サービス市場が、技術革新、戦略的提携、そして柔軟なサービスモデルを通じて、医療機関の進化するニーズに対応し、持続的な成長を遂げていることを示しています。競争は激しいものの、各企業は差別化された価値提案を通じて市場での地位を確立しようと努めています。

**マネージド機器サービス市場をカバーする企業:**

* シーメンス・ヘルシニアーズ

* GEヘルスケア

* フィリップス・ヘルスケア

* メディパス・ヘルスケア

* アルテア・グループ

* キヤノンメディカル

* HTI

* メデコン・ヘルスケア

* BCASバイオメッド

* MESグループ

* iDAE (Beijing) MedTech

* NATEX測定ソリューション

* その他など、多数の企業がこの市場で活動しています。これらの企業は、医療機関が直面する機器の導入、保守、運用、アップグレードといった課題に対し、包括的なソリューションを提供することで、医療サービスの質の向上とコスト効率の最適化に貢献しています。

マネージド機器サービス市場は、医療技術の進歩、高齢化社会の到来、そして医療費抑制の必要性といった複合的な要因により、今後も堅調な成長が見込まれています。市場の主要プレイヤーは、AIやIoTといった最新技術を活用した予知保全、データに基づいた機器最適化、そして柔軟なサービスモデルを提供することで、顧客の多様なニーズに応えようとしています。競争環境は引き続き厳しく、技術革新への投資、サービス品質の向上、そしてグローバルなパートナーシップの構築が、各企業が市場で優位性を確立するための鍵となるでしょう。これにより、医療機関はより効率的かつ安全に医療機器を運用できるようになり、最終的には患者へのより質の高い医療提供へと繋がることが期待されます。

Report Coverage & Structure

エグゼクティブサマリー

- グローバル マネージド機器サービス市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要市場イベント

- PMR分析と推奨事項

市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要トレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- バリューチェーン分析

- 主要市場プレーヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

- 消費者行動分析

価格動向分析、2019年~2032年

- 製品価格に影響を与える主要要因

- 価格分析、サービス別

- 地域別価格と製品選好

グローバル マネージド機器サービス市場見通し

- 市場規模(10億米ドル)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析と予測、2025年~2032年

- グローバル マネージド機器サービス市場見通し:サービス別

- 過去の市場規模(10億米ドル)分析、サービス別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場魅力度分析:サービス別

- グローバル マネージド機器サービス市場見通し:機器別

- 過去の市場規模(10億米ドル)分析、機器別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場魅力度分析:機器別

- グローバル マネージド機器サービス市場見通し:サービスプロバイダータイプ別

- 過去の市場規模(10億米ドル)分析、サービスプロバイダータイプ別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場魅力度分析:サービスプロバイダータイプ別

- グローバル マネージド機器サービス市場見通し:エンドユース別

- 過去の市場規模(10億米ドル)分析、エンドユース別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析:エンドユース別

グローバル マネージド機器サービス市場見通し:地域別

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、地域別、2025年~2032年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア&オセアニア

- 中東&アフリカ

- 市場魅力度分析:地域別

北米 マネージド機器サービス市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービス別

- 機器別

- サービスプロバイダータイプ別

- エンドユース別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析

欧州 マネージド機器サービス市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービス別

- 機器別

- サービスプロバイダータイプ別

- エンドユース別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析

東アジア マネージド機器サービス市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービス別

- 機器別

- サービスプロバイダータイプ別

- エンドユース別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析

南アジア&オセアニア マネージド機器サービス市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービス別

- 機器別

- サービスプロバイダータイプ別

- エンドユース別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ

- その他の南アジア&オセアニア

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析

ラテンアメリカ マネージド機器サービス市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービス別

- 機器別

- サービスプロバイダータイプ別

- エンドユース別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析

中東&アフリカ マネージド機器サービス市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービス別

- 機器別

- サービスプロバイダータイプ別

- エンドユース別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東&アフリカ

- 市場規模(10億米ドル)分析と予測、サービス別、2025年~2032年

- メンテナンスサービス

- オペレーションサービス

- サポートサービス

- マネージドサービスデスク

- 市場規模(10億米ドル)分析と予測、機器別、2025年~2032年

- 医療機器

- IT機器

- 産業機器

- 実験機器

- 市場規模(10億米ドル)分析と予測、サービスプロバイダータイプ別、2025年~2032年

- OEMプロバイダー

- サードパーティプロバイダー

- 独立サービス組織(ISOs)

- 市場規模(10億米ドル)分析と予測、エンドユース別、2025年~2032年

- ヘルスケア

- 製造

- 情報技術

- 小売

- 自動車

- 航空宇宙・防衛

- エネルギー・公益事業

- 市場魅力度分析

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Siemens Healthineers

- 概要

- セグメントとサービス

- 主要財務

- 市場動向

- 市場戦略

- GE Healthcare

- Philips Healthcare

- Medipass Healthcare

- Althea Group

- Canon Medical

- Healthcare Technologies International (HTI)

- Medecon Healthcare

- BCAS Biomed

- MES Group

- iDAE (Beijing) MedTech

- NATEX Measurement Solutions

- その他

- Siemens Healthineers

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

現代社会において、企業や組織のデジタル化は不可逆的な流れとなり、業務に用いられるデバイスの種類と数は飛躍的に増加の一途を辿っています。パソコン、スマートフォン、タブレットといった個人が利用するエンドポイントデバイスに加え、サーバー、ネットワーク機器、そして近年ではIoT(Internet of Things)デバイスが多岐にわたる分野で導入され、その管理はますます複雑化しています。このような状況下で、企業が直面する運用負荷の増大、セキュリティリスクの深刻化、そしてIT人材の不足といった課題を解決するための重要なソリューションとして、「マネージド機器サービス」が注目を集めています。

# 定義:マネージド機器サービスとは

マネージド機器サービスとは、企業や組織が保有または利用する様々なIT機器の管理業務を、専門の知識と技術を持つ第三者プロバイダーに包括的に委託するサービスを指します。このサービスは、単なる機器の修理やヘルプデスク対応といった受動的なサポートに留まらず、機器のライフサイクル全体にわたるプロアクティブかつ戦略的な管理を提供します。具体的には、機器の選定、調達、初期設定、展開、ソフトウェアのインストールと更新、パッチ管理、セキュリティ対策の適用、日常的な監視、障害発生時のトラブルシューティング、資産管理、そして最終的な廃棄・リサイクルに至るまで、一連のプロセスをプロバイダーが代行します。

このサービスの核心は、顧客企業がIT機器の運用管理から解放され、本来のコアビジネスに集中できる環境を創出することにあります。プロバイダーは、高度な専門知識と豊富な経験に基づき、最新の技術とベストプラクティスを適用することで、機器の安定稼働、セキュリティの確保、そして運用コストの最適化を実現します。例えば、モバイルデバイス管理(MDM: Mobile Device Management)、エンタープライズモビリティ管理(EMM: Enterprise Mobility Management)、さらにそれらを統合したユニファイドエンドポイント管理(UEM: Unified Endpoint Management)といった技術を活用し、多様なデバイスを一元的に、かつ効率的に管理します。また、リモート監視・管理(RMM: Remote Monitoring and Management)ツールを駆使することで、物理的に離れた場所にある機器に対しても、リアルタイムでの監視と迅速な対応を可能にします。これにより、企業はITインフラの複雑さに悩まされることなく、ビジネスの成長とイノベーションに注力できるのです。

# 応用・活用事例

マネージド機器サービスは、その柔軟性と包括性から、あらゆる規模や業種の企業・組織で幅広く活用されています。中小企業においては、専任のIT担当者を抱えることが難しいケースが多く、マネージド機器サービスは外部の専門家として、ITインフラの安定稼働を支える不可欠な存在となっています。これにより、限られたリソースの中で、大企業と同等レベルのIT環境とセキュリティ体制を構築することが可能になります。一方、大企業では、複数の拠点や部門に分散した膨大な数のデバイスを標準化されたプロセスで管理し、セキュリティポリシーを徹底するための手段として導入されます。特に、グローバル展開している企業にとっては、地域ごとのIT環境や規制の違いに対応しながら、一貫した管理体制を維持する上で極めて有効なソリューションとなります。

特定の業界に目を向けると、その活用事例はさらに多様化します。医療機関では、患者情報を取り扱うPCやタブレット、さらには医療機器自体のセキュリティとコンプライアンスが極めて重要です。マネージド機器サービスは、これらの機密性の高いデータを保護し、HIPAAなどの規制要件を満たすための厳格な管理体制を提供します。小売業界では、POS(販売時点情報管理)システム、在庫管理用のハンディターミナル、デジタルサイネージなど、店舗運営に不可欠な多数のデバイスが稼働しており、これらの安定稼働は売上に直結します。マネージドサービスは、これらのデバイスのトラブルを未然に防ぎ、迅速に解決することで、ビジネスの中断を最小限に抑えます。製造業においては、工場内のIoTセンサーや産業用PC、ロボットといったOT(Operational Technology)デバイスの監視と管理が生産効率と安全性に直結し、マネージドサービスがその複雑な運用を支援します。教育機関では、学生や教職員が利用するPCやタブレットの導入、管理、セキュリティ対策、そしてソフトウェアライセンスの管理を一手に引き受けることで、教育現場のIT環境を最適化します。

また、近年の働き方の多様化、特にリモートワークやハイブリッドワークの普及は、マネージド機器サービスの需要を一層高めています。従業員が自宅やコワーキングスペースなど、様々な場所から社内ネットワークにアクセスする環境では、デバイスのセキュリティ確保が喫緊の課題となります。マネージド機器サービスは、リモート環境にあるデバイスに対しても、一貫したセキュリティポリシーの適用、ソフトウェアの更新、脅威の監視、そしてトラブルシューティングを可能にし、場所を問わない安全で生産的な働き方を支援します。このように、マネージド機器サービスは、現代ビジネスにおけるITインフラの基盤を支え、企業の競争力向上に貢献する不可欠な要素となっているのです。

# 最新の動向

マネージド機器サービスの分野は、IT技術の進化とビジネス環境の変化に伴い、常に新たな動向を見せています。最も顕著なトレンドの一つは、ユニファイドエンドポイント管理(UEM)への統合の加速です。かつてはPC管理、モバイルデバイス管理、IoTデバイス管理がそれぞれ独立して行われることが多かったですが、現在ではこれら全てのデバイスを一元的に管理できるプラットフォームが主流となりつつあります。これにより、IT部門は単一のコンソールから全てのデバイスを監視、設定、保護できるようになり、運用効率が大幅に向上します。

セキュリティの強化もまた、マネージド機器サービスの進化を牽引する重要な要素です。サイバー攻撃の高度化と巧妙化が進む中、ゼロトラストセキュリティモデルの導入が一般的になり、全てのアクセスを信頼せず、常に検証するアプローチが求められています。マネージドサービスプロバイダーは、エンドポイントの脅威検知・対応(EDR: Endpoint Detection and Response)ソリューションや、多要素認証、暗号化技術をサービスに組み込み、顧客企業のセキュリティ体制を強化しています。また、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といったデータプライバシーに関する国際的な規制への対応も、サービス提供の重要な側面となっています。

人工知能(AI)と機械学習(ML)の活用も、マネージド機器サービスの効率性と効果性を飛躍的に高めています。AIは、デバイスの異常を早期に検知し、予測的なメンテナンスを可能にすることで、障害発生前に問題を解決する「予兆保全」を実現します。また、ルーティンワークの自動化、例えばパッチの適用や設定変更、さらには一部のトラブルシューティングをAIが自律的に行うことで、IT担当者の負担を軽減し、より戦略的な業務に集中できる時間を創出しています。

クラウドネイティブなソリューションへの移行も加速しています。SaaS(Software as a Service)型で提供されるマネージドサービスは、顧客企業が自社でインフラを構築・運用する必要がなく、初期投資を抑えつつ、高いスケーラビリティとアクセシビリティを享受できます。これにより、特に中小企業でも、最新の管理ツールとセキュリティ機能を容易に導入できるようになりました。さらに、IoTデバイスの普及に伴い、エッジコンピューティングとの連携も重要なトレンドとなっています。デバイスから収集される大量のデータを全てクラウドに送るのではなく、エッジ側でリアルタイム処理することで、レイテンシを削減し、帯域幅の消費を抑えるとともに、セキュリティを強化する動きが見られます。

最後に、サステナビリティへの貢献もマネージド機器サービスの新たな側面として浮上しています。機器のライフサイクル全体を通じて、環境負荷の低減を目指す取り組み、例えばエネルギー効率の高い機器の選定、適切な廃棄・リサイクルプロセスの提供、そして機器の長寿命化を支援するサービスなどが提供され始めています。このように、マネージド機器サービスは単なるIT管理の枠を超え、企業の持続可能な成長を支援する包括的なソリューションへと進化を続けているのです。

# 将来展望

マネージド機器サービスの将来は、デジタルトランスフォーメーションの加速、デバイスの多様化と複雑化、そしてサイバーセキュリティの脅威増大という、現代社会の主要なトレンドに強く牽引され、今後も継続的な成長が見込まれます。この分野は、単なるITインフラの維持管理に留まらず、企業のビジネス戦略と密接に連携し、新たな価値を創出する中核的な役割を担うようになるでしょう。

将来的に、マネージド機器サービスは、さらなる自動化とインテリジェンスの深化を遂げることになります。AIと機械学習は、現在よりもはるかに高度なレベルで、デバイスの自己診断、自己修復、そして予測分析を実行するようになるでしょう。これにより、IT管理者は、ルーティンワークから完全に解放され、より複雑な問題解決や、ビジネス価値を最大化するための戦略的IT計画に注力できるようになります。例えば、ユーザーの行動パターンや利用状況をAIが学習し、個々のユーザーに最適なデバイス設定やアプリケーションを自動的に提供するといった、ハイパーパーソナライゼーションが実現する可能性もあります。

また、マネージド機器サービスは、企業のより広範なITエコシステムとのシームレスな統合が進むでしょう。ID管理システム、ネットワークセキュリティソリューション、クラウドプラットフォーム、そして基幹業務アプリケーションなど、企業のIT環境を構成するあらゆる要素と連携し、一貫したセキュリティポリシーの適用とデータフローの最適化を実現します。これにより、企業全体のITインフラが、より堅牢で、柔軟性があり、効率的なものへと変革されることが期待されます。

ユーザーエクスペリエンス(UX)の向上も、将来のマネージド機器サービスにおいて重要な焦点となります。デバイス管理が従業員の生産性を阻害するのではなく、むしろ向上させるような形へと進化するでしょう。例えば、AIチャットボットによる即時的なトラブルシューティング支援、プロアクティブな問題解決によるダウンタイムの最小化、そして個々のユーザーのニーズに合わせたデバイス環境の最適化などが、標準的なサービスとして提供されるようになるかもしれません。

さらに、データプライバシーやセキュリティに関する規制環境は、今後も世界的に進化を続けることが予想されます。マネージド機器サービスプロバイダーは、これらの変化に迅速に対応し、顧客企業が常に最新の規制要件を満たせるよう、サービス内容を継続的に更新していく必要があります。新たなデバイスカテゴリ、例えばAR/VRデバイス、高度なロボティクス、さらには量子コンピューティングといった技術が実用化されるにつれて、これらの新興デバイスの管理もマネージドサービスの対象となり、その範囲は拡大の一途を辿るでしょう。

グローバル化の進展に伴い、多国籍企業を支援するためのグローバルなサービス提供能力も一層強化されます。地域ごとの法規制、文化、言語、そして技術的な要件に対応しながら、一貫した高品質なサービスを提供できるプロバイダーが、市場での優位性を確立することになります。そして、サステナビリティへの意識の高まりは、マネージド機器サービスの提供においても不可欠な要素となります。環境負荷の少ない機器の選択、効率的なエネルギー管理、そして責任ある廃棄・リサイクルプロセスは、サービスの標準的な一部として組み込まれ、企業のESG(環境・社会・ガバナンス)目標達成に貢献するでしょう。

このように、マネージド機器サービスは、単なるIT運用のアウトソーシングを超え、企業のデジタル戦略の中核を担い、持続可能な成長とイノベーションを推進するための強力なパートナーとして、その存在感を一層高めていくに違いありません。