麦芽バーリー粉の世界市場(2025-2030):有機栽培、慣行栽培

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

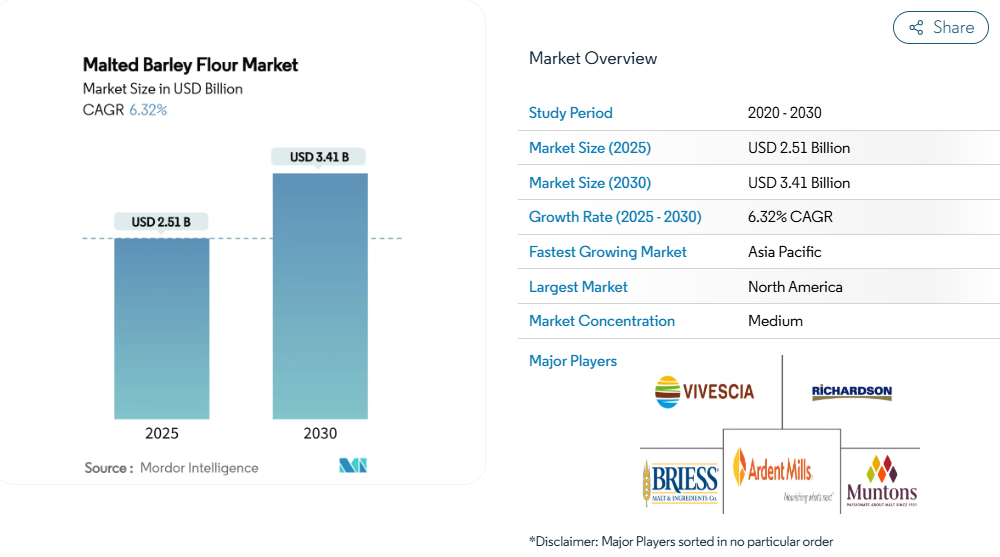

麦芽大麦粉の市場規模は、2025年に25億1,000万米ドルと評価され、2030年までに34億1,000万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.32%で拡大が見込まれます。クリーンラベルの製パン補助剤に対する需要が急増し、植物由来栄養への移行が加速する中、麦芽大麦粉の特有のα-およびβ-アミラーゼ活性プロファイルが着実な販売量の増加を牽引しております。

クラフトビール醸造所、高級ベーカリー、機能性食品の配合開発者らは、ますます麦芽大麦粉[1]を採用する傾向にあります。この原料は、生地のレオロジー特性や糖化反応を向上させるだけでなく、製造メーカーが配合リストから合成調整剤を除去することを可能にし、自然で最小限の加工を施した製品を求める消費者の嗜好の高まりに沿うものです。さらに、麦芽大麦粉は焼き菓子の食感、風味、保存性の向上に寄与し、様々な用途におけるその魅力をさらに高めています。

主要サプライヤーは、気候変動に伴う供給ショックの影響を受けにくく、麦芽製造から穀物調達に至る産業統合の恩恵を受けております。これにより安定したサプライチェーンが確保され、外部供給源への依存度が低減されます。この統合により、産業規模の需要を満たす上で極めて重要な品質と均一性の管理も維持可能となります[2]。一方、制御乾燥やプラズマ種子処理といった技術革新により、産業規模での酵素性能の一貫性が確保され、メーカーは製品品質を維持しつつ、高性能でクリーンラベルの原料に対する高まる需要に対応できます。これらの進歩は、特定の最終用途に応じたカスタマイズソリューションの開発も支え、麦芽大麦粉の汎用性と市場可能性をさらに高めています。

製パン業界におけるクリーンラベル天然酵素の需要増加

産業用製パン業者では、合成生地改良剤に代わって麦芽大麦粉を採用する傾向が強まっています。麦芽大麦に含まれる酵素は、化学物質名を成分表示に加えることなく、パンの体積を増大させるだけでなく、クラム(内部組織)を柔らかくする効果があります。この変化は、自然で認識可能な成分を優先するクリーンラベル製品への消費者嗜好の高まりと一致しています。管理された試験では、小麦粉の5%を麦芽大麦粉に置き換えることで食感を維持しつつ、人工改良剤の必要性を低減できることが示されています。この利点は、健康面や品質面でのメリットを認識し、プレミアム製品に割高な価格を支払う意思のある高級ベーカリー購入層に訴求します。麦芽大麦粉のGRAS(一般に安全と認められる)ステータスは、慎重な食品メーカーの規制遵守を効率化し、潜在的なリスクを低減するとともに製品承認を簡素化します。さらに、ソーシャルメディアにおける透明性向上キャンペーンは、消費者が製品ラベルや原材料表示を精査する傾向が強まる中、認識しやすい原材料への需要を拡大させています。その結果、クリーンラベルへの再配合という潮流は、麦芽大麦粉市場にとって重要な成長ドライバーとして位置づけられ、製造業者がコンプライアンスと製品品質を維持しつつ、変化する消費者ニーズに応える機会を提供しています。

クラフトビールおよび小規模醸造所の利用拡大

本物の味わい、地元調達、風味の差別化を重視するクラフトビール業界では、酵素抽出物や精製糖よりも麦芽大麦粉の使用が増加しています[3]。麦芽大麦粉は独特の風味、食感、栄養的利点を提供し、品質、革新性、持続可能性を重視するクラフトビール業界の理念と合致します。小規模醸造所では現在、プレッツェル、ピザ生地、麦芽粕スナックなどのメニューに麦芽大麦粉を取り入れております。この戦略は提供品目を充実させるだけでなく、クラフト製品や地元産品を求める多様な消費者層を惹きつけるカテゴリー横断的な魅力を創出することで、麦芽大麦粉の市場拡大にも寄与しております。さらに、メキシコやアジア地域の一部でクラフトビールの拠点が台頭する中、需要は従来型の醸造地域を超えて急増しています。これらの地域では、消費者の嗜好の変化と可処分所得の増加を背景にクラフトビールへの関心が高まっており、これがサプライヤーの販路拡大と新たな市場開拓の機会を生み出しています。

グルテン低減ベーカリー製品の拡大

CSIROのケバリ®(グルテン含有量5ppm未満)のような超低グルテン大麦品種のおかげで、加工業者は麦芽の風味や発酵性能を損なうことなく、グルテンフリー基準値に近づけるようになりました。この革新は、小麦代替品と完全グルテンフリー製品の間にある性能の空白を埋めるだけでなく、プレミアム価格設定や新たな製品コンセプトの展開を可能にします。これらの大麦品種を活用することで、メーカーは味や品質を損なうことなく、グルテン低減製品を求める健康志向の消費者層に対応できます。さらに、競争の激しい市場において製品差別化の機会を提供し、ブランドがグルテン低減製品の先駆者として位置付けられることを可能にします。米国などの市場では「グルテン低減」表示に関する規制が明確化されていますが、広範な普及を確保し、信頼を構築し、これらの製品の利点と限界に関する消費者の認識を高めるためには、消費者教育の必要性を強調することが依然として極めて重要です。

ジアスターゼ活性最適化における技術的進歩

麦芽製造業者では現在、スマートキルニング、湿度制御発芽、低温大気プラズマ技術を活用し、特定の用途に合わせたジアスターゼ活性を精密に調整しています。これらの先進技術により麦芽製造プロセスを精密に制御でき、様々な用途に適合した酵素活性レベルを実現することが可能となりました。この革新により配合試験が削減され、生産効率の低下が最小限に抑えられ、製パンラインにおける品質の一貫性が確保され、食品産業の高い基準を満たしています。これらの工程を最適化することで、麦芽製造業者様は製パン業界をはじめとする食品生産分野における高性能原料への需要増に対応できます。一方、マイクロ波補助加水分解技術は麦芽残渣から高付加価値の栄養補助食品成分を抽出するために活用されています。このプロセスは副産物の利用率向上に寄与するだけでなく、新たな収益源を創出することで収益性の向上にも貢献します。抽出された栄養補助食品(バイオアクティブ化合物を含む)は、健康・ウェルネス市場で需要が高まっており、麦芽残渣の潜在的な応用範囲をさらに拡大しています。さらに、このアプローチは、主要食品コングロマリットが消費者や規制当局の期待に応えるため、環境配慮型の実践、資源の最適化、廃棄物削減を優先する中で、主要な購買基準となりつつある持続可能性指標にも合致しています。

気候変動による大麦の収量と価格の変動性

過去50年間、気温上昇と大気乾燥化により大麦収量は13%減少し、穀粒重量の低下と生産効率全体への影響が生じています。2024年には米国産大麦の生産量が23%急落し、わずか1億4400万ブッシェル(約360万トン)に留まりました。これにより原料価格のインフレが進行し、麦芽製造業者へのコスト圧力が大幅に高まっています。この生産減少はサプライチェーンにも負担をかけ、生産者と加工業者の双方に課題をもたらしています。100億米ドル規模の緊急支援プログラムが生産者の直近の経済的損失を緩和する一方で、気候変動が引き起こす長期的な問題には完全には対応できていません。一方、加工業者は予測困難な調達期間に直面し続けており、これがサプライチェーンの安定性を損ない、操業リスクを高めています。こうした課題を乗り切るため、特定地域への依存度を低減する調達先の多様化、あるいはストレス耐性のある大麦品種の開発を目指す育種プログラムへの投資を進めています。これらの取り組みは、生産の長期的な持続可能性を確保し、麦芽産業向けの原料安定供給を維持する上で極めて重要です。

米麦芽およびソルガム麦芽代替品との競争

米麦芽は、大麦の約2倍の単位面積当たり収量を有し、約20%高い転換コストがかかるものの、アレルギーを気にする消費者に訴求するグルテンフリーの特性を備えています。これにより、特に消費者の嗜好がより健康的でアレルゲンフリーの代替品へと移行し続ける中、グルテンフリー製品への需要拡大を狙う製造業者にとって、米麦芽は魅力的な選択肢となっています。さらに、米麦芽の高い収量ポテンシャルは生産効率の向上に寄与し、農業資源が限られた地域においても現実的な選択肢となり得ます。また、ソルガム麦芽は現在二桁の乾燥炉損失に直面していますが、品種改良による対策の可能性も存在します。こうした進歩によりソルガムの競争力が大幅に向上し、特に温帯穀物に適さない農業気候帯において、大麦の優位性に脅威を与える可能性があります。この変化はサプライチェーンの多様化にもつながり、栽培条件が厳しい地域における大麦の代替案を提供することで、単一作物への依存度を低減し、麦芽市場の回復力を向上させます。さらに改良されたソルガム品種の開発は、麦芽産業におけるその採用に新たな機会をもたらし、大麦との競争をさらに激化させる可能性があります。

セグメント分析

カテゴリー別:有機市場の加速の中での従来品種の優位性

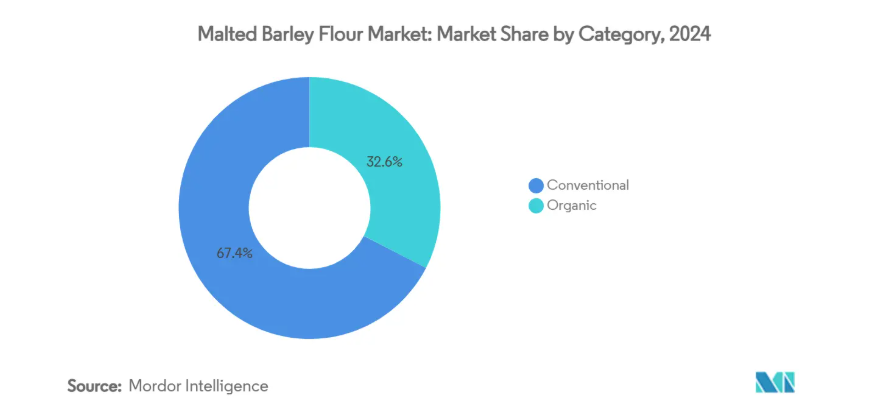

2024年、麦芽大麦粉市場では従来品が67.44%のシェアを占め、圧倒的な優位性を維持しました。この強固な基盤は、確立された生産者・加工業者ネットワークとコスト効率に支えられており、主に需要の高い製パン・醸造業界の顧客に対応しています。従来品供給業者は天候要因による投入コスト上昇で利益率の圧迫に直面する一方、規模の経済性と長年の認証実績が契約更新の安定性を支えています。この確固たる地位は、予測可能な調達と確実な契約履行を保証し、セグメントの基盤としての役割を強化しています。しかしながら、気候リスクや市場環境の変化に対応するため、これらのサプライヤーは製品ラインの多様化を進めています。有機製品の導入により、潜在的な景気後退へのヘッジ効果だけでなく、収益性の高い高マージン分野への参入も図っています。

一方、有機セグメントは小規模な基盤から始まっているものの、2030年までに年平均成長率7.55%で他セグメントを上回る成長が見込まれています。この成長は、持続可能性に重点を置く選りすぐりのプレミアム消費者と小売業者によって牽引されています。作物の3年間の転換期間が供給拡大を抑制し、認証有機穀物のプレミアム価格維持に寄与しています。小売データでは、有機製品(例えば、麦芽大麦粉を使用したバゲットやグラノーラなど)の売上急増が確認され、同セグメントの勢いを裏付けています。この機会を捉えるため、中規模製粉業者は専用有機ラインのための工場改修を進め、分離管理とトレーサビリティを確保しています。ただし、この転換にはより多額の資本投資と在庫サイクルの長期化が求められます。結果として、有機製品の急成長が従来製品の安定した優位性を補完しつつ、両者が市場基盤を損なうことなく市場全体を拡大しています。

用途別:ベーカリー分野が主導、栄養分野も勢い

2024年、パン・ロール・ピザ生地を含むベーカリー分野が麦芽大麦粉市場を支配し、売上高シェアの47.52%を占めました。麦芽大麦粉を通常2~5%の割合で配合することで、パン職人は均一なクラム(内部組織)と黄金色のクラスト(表面)を実現します。この手法は、ベーカリーセグメントが市場において重要な役割を担っていることを示すだけでなく、変化する消費者の嗜好の中でもその安定性を強調しています。スーパーマーケットでは、プライベートブランドのパンに麦芽大麦粉を採用する動きが加速しており、経済的な着色料および風味増強剤として活用することで、その基盤的な消費をさらに確固たるものにしています。製パン業界における麦芽大麦粉の長年にわたる定着は、年間を通じた安定した需要量を保証し、伝統的食品製造における本原料の重要性を確固たるものにしております。

一方、栄養補助食品およびスナック食品分野が最も急速に成長する応用分野として台頭しており、2030年までに年平均成長率(CAGR)8.01%の伸びが見込まれております。プロテインバーや食事代替シェイクのメーカーは、麦芽大麦粉のほのかな甘みとプレバイオティック繊維含有量に着目しています。これにより添加糖分を減らしつつ、クリーンラベルを維持することが可能となります。この分野が麦芽大麦粉の機能的利点を活用する動きは、より健康的で自然な製品を求める消費者需要の高まりと合致しています。醸造・蒸留分野は従来型の用途ですが、成熟市場における課題に直面しています。しかしながら、東南アジアにおける小規模醸造所の台頭が追い風となっており、これらの醸造所は特殊麦芽の開発に注力しています。さらに、菓子や乳製品などの分野では、合成着色料や香料の代替として麦芽大麦粉の活用が試みられ、ニッチな機会が模索されています。製パン業界と栄養製品開発者間の技術的知見の相互交流が、小売カテゴリー全体における麦芽大麦粉の採用をさらに推進しています。

地域別分析

2024年、北米は麦芽大麦粉市場において32.72%という圧倒的なシェアを占めました。この強固な基盤は、モンタナ州、アイダホ州、カナダ大平原地帯の大麦生産地帯が密接に連携していること、そして高容量の麦芽製造プラントが製パン業者やクラフトビール醸造所に近接して戦略的に配置されていることに起因しています。FDAのGRAS(一般に安全と認められる)分類と明確なアレルゲン表示規則により、製菓メーカーは製品ラインの拡充が可能となりました。一方、大麦保険と連邦政府の作付面積補助金制度は、生産者にとって予測不能な天候リスクに対する緩衝材となっています。しかしながら、2024年に1億4400万ブッシェルという大幅な減産が記録されたことは、同地域が干ばつや高温に脆弱であることを浮き彫りにし、フランスやアルゼンチンなどからの輸入戦略的転換を促しています。

ヨーロッパでは、豊かな醸造の伝統と急成長する職人パン屋文化を背景に、一人当たりのビール消費量が頭打ちとなる中でも、麦芽使用量は安定して推移しております。EUの「農場から食卓まで」イニシアチブは、有機・低炭素原料の需要を後押ししています。この傾向は、再生農業で栽培された大麦を調達できることを証明できる加工業者に有利に働き、長期供給契約の確保を可能にします。東欧の穀物輸送ルートは代替的なヘッジ手段を提供しますが、輸出ピーク時には物流上の課題に直面しています。

アジア太平洋地域は最も堅調な成長が見込まれており、麦芽大麦粉市場は2030年までに年平均成長率6.73%で拡大すると予測されています。可処分所得の増加に伴い、中国、インド、インドネシアでは西洋式ベーカリーチェーンが急成長しています。同時に、体験型飲食のトレンドにより、都市部のミレニアル世代がクラフトビール文化に触れる機会が増えています。しかしながら、現地の製パン業者にとっては、為替変動の影響を受けやすい輸入麦芽価格が課題となっております。この価格変動性は、マルテウロップ社がメキシコで成功を収めたモデルをベトナムでも展開しているように、地域における麦芽製造への投資の重要性を浮き彫りにしております。さらに、官民連携が重要な役割を果たしており、食品取扱訓練や原料知識普及キャンペーンを支援することで、この地域の未開拓需要を開拓しようとしております。

最近の産業動向

- 2025年3月:産業のVertical Malt社は新たな専用製粉所の建設計画を発表し、年間4,000トンの麦芽大麦粉生産を目標とし、将来的には30,000トンへの拡大を目指しています。この施設は委託製粉を通じて産業用製粉所と小規模農家双方に対応し、麦芽大麦粉製品の柔軟性と多様性を高めることを目的としています。さらに、この拡張により自社麦芽製造の基盤が整い、その他の付加価値の高い大麦製品の創出が可能となります。

- 2024年8月:アーデント・ミルズ社はコロラド州の製粉所を拡張し、市場での基盤を強化しました。この拡張により市場全体での大麦粉生産が支えられ、同社は需要増に対応するとともにサプライチェーン能力の向上を図っています。

- 2023年3月:市場における主要企業であるミラー・ミリング社は、小麦粉の生産能力を1日あたり34,000cwts(約1,700トン)に増強し、事業規模を拡大いたしました。この戦略的措置により、同社は顧客へのサービス向上と競争の激しい市場におけるプレゼンス拡大を実現いたしました。

麦芽大麦粉産業レポートの目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 ベーカリーにおけるクリーンラベルの天然酵素の需要増加

4.2.2 クラフトビールおよび地ビール醸造セクターの利用拡大

4.2.3 グルテン低減ベーカリー製品の拡大

4.2.4 ジアスターゼ活性の最適化における技術の進歩

4.2.5 植物由来の栄養バーおよび食事代替食品の急増

4.2.6 国内大麦加工に対する政府補助金

4.3 市場制約要因

4.3.1 気候変動による大麦の収穫量と価格の変動性

4.3.2 米やソルガム麦芽代替品との競合

4.3.3 厳格なマイコトキシン規制対応コスト

4.3.4 新興国における消費者認知度の低さ

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 カテゴリー別

5.1.1 有機

5.1.2 従来型

5.2 用途別

5.2.1 ベーカリー製品

5.2.2 醸造・蒸留

5.2.3 栄養食品・スナック

5.2.4 その他

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 ロシア

5.3.2.7 オランダ

5.3.2.8 ベルギー

5.3.2.9 スウェーデン

5.3.2.10 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 オーストラリア

5.3.3.6 インドネシア

5.3.3.7 その他のアジア太平洋諸国

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 南米その他

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 トルコ

5.3.5.4 南アフリカ

5.3.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Ardent Mills, LLC

6.4.2 Richardson International Limited

6.4.3 VIVESCIA

6.4.4 Briess Malt & Ingredients Co.

6.4.5 Muntons Plc

6.4.6 IREKS GmbH

6.4.7 Bindewald & Gutting Verwaltungs-GmbH

6.4.8 Munari F.lli s.p.a.

6.4.9 Castle Group

6.4.10 Simply No Knead

6.4.11 BakeryBits Limited

6.4.12 Bakers Authority

6.4.13 Weyermann Malting Company

6.4.14 Maltexco S.A.

6.4.15 PMV Maltings Pvt. Ltd.

6.4.16 Shipton Mill Ltd

6.4.17 Arva Flour Mills Inc.

6.4.18 Barley Agro Foods Pvt. Ltd.

6.4.19 Locke’s Mill

6.4.20 Castle Valley Mill

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***