無水マレイン酸市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

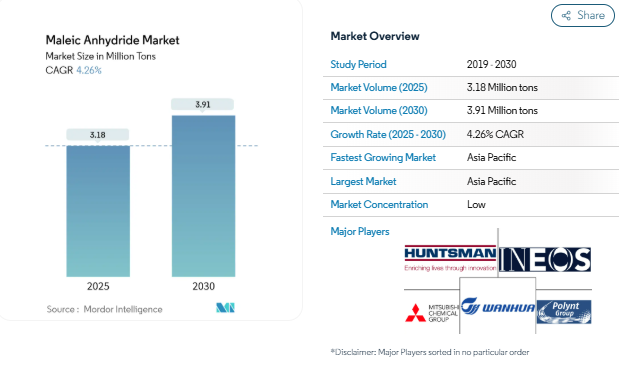

無水マレイン酸の市場規模は2025年に318万トンに達し、2030年には391万トンになると予測され、年平均成長率は4.26%です。インフラ計画の拡大、不飽和ポリエステル樹脂の持続的需要、ベンゼンからn-ブタン原料への急速な代替が、無水マレイン酸市場の主な成長ベクトルです。リサイクルPET UPRの採用やヨーロッパにおけるグリーンビルディングの厳格な規則により、消費の大部分は建設が占めています。北米の自動車メーカーは軽量SMCパネルの用途を拡大し、樹脂需要に弾みをつけています。供給面では、アジア太平洋地域の生産能力が依然として優位を保っていますが、中国の供給過剰が世界のマージンを圧迫し、他の生産者を高価値のニッチ分野へと押しやっています。

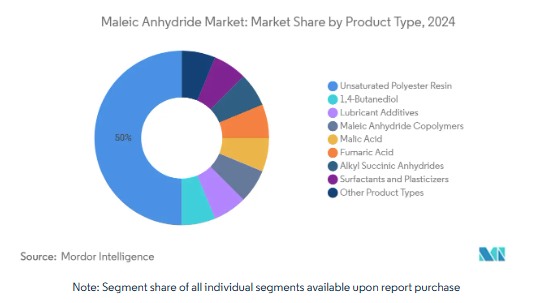

- 種類別では、2024年に不飽和ポリエステル樹脂が無水マレイン酸市場シェアの50%を占め、2030年までのCAGRは4.9%で拡大すると予測。

- 原料別では、2024年にn-ブタンルートが無水マレイン酸市場規模の70%のシェアを占め、ベンゼンベースの事業が2030年までのCAGRで最速の4.69%を記録すると予測されています。

- 物理的形状別では、固形無水マレイン酸が2024年に60%の売上シェアを占める一方、溶融グレードはCAGR 4.87%で進展しています。

- エンドユーザー産業別では、2024年に建築・建設が無水マレイン酸市場の62%を占め、見通し期間中CAGR 4.72%で成長をリードする見込み。

- 地域別では、アジア太平洋地域が2024年に無水マレイン酸市場の69%を占め、2030年までのCAGRは4.61%と最速の勢いです。

ヨーロッパの建設業界における再生PET UPRの採用急増

2024年のEU包装・容器包装廃棄物規制によるリサイクル含有基準値の義務化により、建設業者はリサイクルPET不飽和ポリエステル樹脂へと舵を切っています。これらの配合は、バージンUPRと同等の65~72MPaの引張強度を実現し、埋め込み炭素を最大25%削減します。無水マレイン酸はポリマーマトリックスの界面接着性を高め、複合材料の耐久性を強化し、低炭素建築材料への無水マレイン酸市場の後押しをします。

原料コストを引き下げるN-ブタンプラントの能力増強

最近のn-ブタンのスイングキャパシティープロジェクトは、ベンゼンに対する原料コストのギャップを広げています。BASF社の三葉型触媒は、無水マレイン酸の収率を最大2%向上させ、ホットスポット温度を抑制することで、エネルギー強度を低下させます[1]。その結果、コスト面での優位性が生まれ、無水マレイン酸市場におけるn-ブタンルートのシェア70%が強化されています。

北米でUPR消費を加速するEV用軽量SMCパネル

天然繊維で強化されたSMCパネルは、ボディパネルの重量を軽減し、衝突安全性を維持しながら電気自動車の航続距離を向上させます。無水マレイン酸は、これらのバイオベース複合材料の相溶化剤として機能し、北米の樹脂オフテイクを直接後押しし、無水マレイン酸市場を強化します。

高利益率のコポリマーを生み出すバイオベースのコハク酸ルート

アクチノバチルス・スクシノゲネス(Actinobacillus succinogenes)を用いた発酵は、石油化学ルートとほぼ同等の生産コストに近づいており、優れたエネルギー効率を提供します。この移行は、高価格の生分解性プラスチックや特殊コーティングを可能にし、バイオベースの経路を無水マレイン酸市場の長期的な追い風として位置づけます。

OECDのベンゼン排出規制強化でコンプライアンスコストが上昇

アメリカの有害物質規制法およびEUの化学物質管理規則が改正され、ベンゼン系ユニットの改修や閉鎖が余儀なくされるため、運転コストが上昇し、n-ブタン酸化への移行が促進されます。この移行は設備投資の必要性を高め、古い資産が支配的な地域の成長を抑制します。

原油と連動するN-ブタン価格の変動

N-ブタンは原油と相関関係にあるため、パナマ運河の交通規制など物流のボトルネックによってコストの不確実性が増幅されます。長期供給契約はボラティリティを部分的に緩和しますが、無水マレイン酸市場にとって原料リスクは依然として構造的な課題です。

ハンツマンコーポレーションのような企業は、n-ブタンの長期供給契約によってこのリスクを軽減していますが、原油市場との本質的なつながりは、業界の構造的な課題として残っています[2]。

セグメント分析

種類別: 多様化の中でUPRが優勢

不飽和ポリエステル樹脂は2024年に無水マレイン酸市場シェアの50%を占め、このセグメントは2030年まで年平均成長率4.9%で上昇する見込み。リサイクルPET UPRグレードは、同等の機械的性能と最大25%低いカーボンフットプリントを提供し、エネルギー効率の高い建物への採用を促進します。同時に、軽量海洋構造物や電気自動車部品の成長も需要を支えています。そのため、UPR用途の無水マレイン酸市場規模は、業界全体の平均を上回って推移しています。

1,4-ブタンジオール、コポリマー、特殊界面活性剤への多角化により、製品構成が拡大しています。無水マレイン酸のBDOへの連続水素化は、Cu-ZnO触媒を用いて190℃で85%の収率を達成し、プロセス効率の向上を示しています。バイオベースのコハク酸に由来する特殊コポリマーは、生分解性プラスチックのプレミアム価格を獲得し、無水マレイン酸業界のマージン拡大を支えています。

原料別: ベンゼンの成長にもかかわらずN-ブタンが優勢

2024年の無水マレイン酸市場は、ベンゼンに比べて単価が安く、有害な副生成物が少ないN-ブタン酸化プロセスが70%を占めます。ハンツマンの固定床技術とBASFの三葉触媒の組み合わせは、圧力損失を下げながら収率を向上させ、コストリーダーシップを強化します。

ベンゼンをベースとするユニットは、主に従来のインフラが存在する地域で操業しています。規模は小さいものの、2030年までの年平均成長率(CAGR)は4.69%で、特定の市場における選択的なアップグレードと競争力のある原料価格を反映しています。このような原料二本立てのシナリオが、資本配分の決定を形成し、無水マレイン酸市場における供給の柔軟性を支えています。

物理的形態別: 溶融が勢いを増す一方で固体がリード

固形フレークとプリルは、物流の複雑さを軽減し、保存可能期間を延長することで、2024年の収益の60%を提供。これらの特性は、輸出業者や加熱保管を必要としない顧客に適しており、分散した流通網における固体形態の優位性を強化しています。

溶融無水マレイン酸は年率4.87%で成長し、無水マレイン酸市場全体の成長率を上回ります。石油化学の統合コンプレックスは、再加熱コストを回避し、排出量を削減するパイプライン経由の溶融移送を支持しています。下流にUPRとBDOの資産を持つ生産者での採用が最も顕著です。

エンドユーザー産業別: 建設業が多面的成長でリード

建築・建設は2024年の消費量の62%を占め、年平均成長率は4.72%で推移。需要は、ガラス繊維強化パネル、耐腐食性パイプ、リサイクルPET UPRコンポジットによる具体化排出量の削減から生じています。無水マレイン酸の市場規模は、2030年まで建設が最大の収益の柱であり続けます。

これに続く自動車分野では、無水マレイン酸相溶化剤を軽量SMCボディパネルに活用することで、部品質量を25~30%削減し、EVの航続距離を延ばします。電子機器、食品添加物、潤滑油添加物、パーソナルケア、医薬品、農業用途が需要の中心です。精密農業における水溶性キレートの利用は、無水マレイン酸業界における新たな特殊用途の台頭を裏付けています。

地域分析

アジア太平洋地域は2024年に無水マレイン酸市場の69%を占め、2030年までの年平均成長率は4.61%となる見込みです。中国の生産能力は世界全体の3分の2を超え、供給を下支えしています。インドと東南アジアはインフラ投資と自動車生産台数の増加を通じて需要を維持し、日本と韓国は日本触媒などの企業を通じてプロセス革新に貢献しています。

北米は、技術的に先進的でありながらコスト競争力のある生産拠点です。ハンツマンはフロリダ州とルイジアナ州で大規模なユニットを運営し、原料の流れと川下用途を統合しています。軽量EVパネルと今後予定されているn-ブタンの拡張は、この地域の成長を強化し、無水マレイン酸市場の収益回復力を強化します。ヨーロッパはエネルギーコストの上昇と厳しい排出規制に直面していますが、再生PET UPRを中心に持続可能性の採用をリードしています。

南米のシェアは小幅ながら、特殊肥料用キレートで上昇中。YPF Químicaは、地域の精密農業の優先事項[3]に沿ったバイオベースの経路を開発しています。中東とアフリカは石油化学の多様化に投資しており、無水マレイン酸市場の世界的なフットプリントを拡大する可能性のある将来のn-ブタンプロジェクトのために豊富な原料を活用しています。

競争環境

無水マレイン酸市場は断片化されており、上位5社が設備容量の約38%を占めています。

中国のメーカーは規模とコストに重点を置き、国内の無水マレイン酸市場を支配していますが、輸出先では品質面でのハードルに直面しています。欧州企業は、厳しいベンゼン排出規制とエネルギーコストに直面し、n-ブタンの改良とバイオベースの製品開発に投資を誘導しています。

触媒の技術革新が競争力のテコに BASF社のトライローブ形状は、選択性を向上させ、反応器の圧力損失を下げます。Ustilago trichophora発酵によるバイオベースのリンゴ酸の研究は、グリーンケミストリーのスケールアップに投資する意欲のある生産者にとって、将来の差別化の可能性を示しています。

最近の業界動向

- 2025年2月 TCLスペシャリティーズUSAは、ウェストバージニア州ニューマーティンズビルに2億米ドルを投じて建設していたプラントの第一期工事を完了し、無水マレイン酸の生産能力を年間4万トン増強。この拡張によりサプライチェーンが強化され、無水マレイン酸市場の需要増に対応できる見込み。

- 2024年8月 BASFとUPCテクノロジーは、無水マレイン酸触媒に関する長期的な協力関係を確立し、炭素削減イニシアチブを実施する覚書を締結しました。この提携により、無水マレイン酸市場の技術革新と持続可能性が促進され、成長の可能性が高まることが期待されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ヨーロッパの建設業界における再生PETベースUPRの採用急増

- 4.2.2 N-ブタンプラントの能力増強による原料コストの低下

- 4.2.3 EV用軽量SMCパネルが北米でUPR消費を加速

- 4.2.4 高利益率のコポリマーを生み出すバイオベースのコハク酸ルート

- 4.2.5 南米における水溶性肥料用キレートの成長

- 4.3 市場の阻害要因

- 4.3.1 OECDにおけるベンゼン排出規制強化によるコンプライアンスコストの上昇

- 4.3.2 中国の新規生産能力による世界的供給過剰

- 4.3.3 原油に連動するN-ブタン価格の乱高下

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

- 4.6 価格動向

5. 市場規模・成長予測(数量)

- 5.1 種類別

- 5.1.1 不飽和ポリエステル樹脂

- 5.1.2 1,4-ブタンジオール

- 5.1.3 潤滑油添加剤

- 5.1.4 無水マレイン酸コポリマー

- 5.1.5 リンゴ酸

- 5.1.6 フマル酸

- 5.1.7 アルキルコハク酸無水物

- 5.1.8 界面活性剤および可塑剤

- 5.1.9 その他の種類別

- 5.2 原材料別

- 5.2.1 N-ブタン

- 5.2.2 ベンゼン

- 5.3 物理的形状別

- 5.3.1 固体(フレーク/スラリー)

- 5.3.2 溶融

- 5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 自動車

- 5.4.3 電子機器

- 5.4.4 食品・飲料

- 5.4.5 石油製品

- 5.4.6 パーソナルケア

- 5.4.7 医薬品

- 5.4.8 農業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

-

- 6.4.1 AOC

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Bartek Ingredients Inc.

- 6.4.5 BASF

- 6.4.6 Borealis AG

- 6.4.7 Clariant

- 6.4.8 Evonik Industries AG

- 6.4.9 Huntsman International LLC

- 6.4.10 I G Petrochemicals Ltd. (IGPL)

- 6.4.11 INEOS AG

- 6.4.12 LANXESS

- 6.4.13 Mitsubishi Chemical Group Corporation

- 6.4.14 NAN YA PLASTICS CORPORATION

- 6.4.15 NIPPON SHOKUBAI CO., LTD.

- 6.4.16 PETRONAS Chemicals Group Berhad

- 6.4.17 Polynt S.p.A.

- 6.4.18 Sinopec Qilu Petrochemical

- 6.4.19 SK Functional Polymer

- 6.4.20 Thirumalai Chemicals

- 6.4.21 Wanhua

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 バイオベース無水マレイン酸の商業化

無水マレイン酸の世界市場レポートスコープ

無水マレイン酸は無色または白色の固体で、化学式C2H2(CO)2Oで表される環状ジカルボン酸無水物です。反応性の高い化学中間体であり、主に不飽和ポリエステル樹脂の製造や、塗料、界面活性剤、プラスチック添加剤、医薬品などの配合に使用されます。無水マレイン酸市場は、製品の種類別、エンドユーザー産業別、地域別に区分されています。製品の種類別では、不飽和ポリエステル樹脂、1,4-ブタンジオール(BDO)、潤滑油添加剤、無水マレイン酸コポリマー、リンゴ酸、フマル酸、アルキルコハク酸無水物、界面活性剤および可塑剤、その他。エンドユーザー産業別では、建設、自動車、食品・飲料、石油製品、電子、パーソナルケア、医薬品、農業に市場を細分化。また、主要地域15カ国における無水マレイン酸市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

本レポートで扱う主な質問

無水マレイン酸の最速需要成長を牽引するセグメントは?

不飽和ポリエステル樹脂が需要をリードし、建設および軽量自動車用途を背景に2030年までCAGR 4.9%で拡大します。

原料としてベンゼンよりもn-ブタンが好まれる理由は何ですか?

N-ブタンプロセスは、運転コストが低く、有害な副産物の発生が少なく、現在では生産量の70%を占めています。

再生PET UPRは市場の見通しにどのような影響を与えますか?

再生PET UPRグレードは、バージンの性能に匹敵すると同時に、体積炭素を最大25%削減するため、ヨーロッパのグリーンビルディング・プロジェクトでの採用が加速しています。

2030年まで最も急成長が見込まれる地域は?

アジア太平洋地域は、中国の大規模生産能力と新興国におけるインフラ主導の消費に後押しされ、依然として成長のペースメーカーです。

*** 本調査レポートに関するお問い合わせ ***