世界のマグネシウム合金市場の規模、シェア、2025年から2032年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

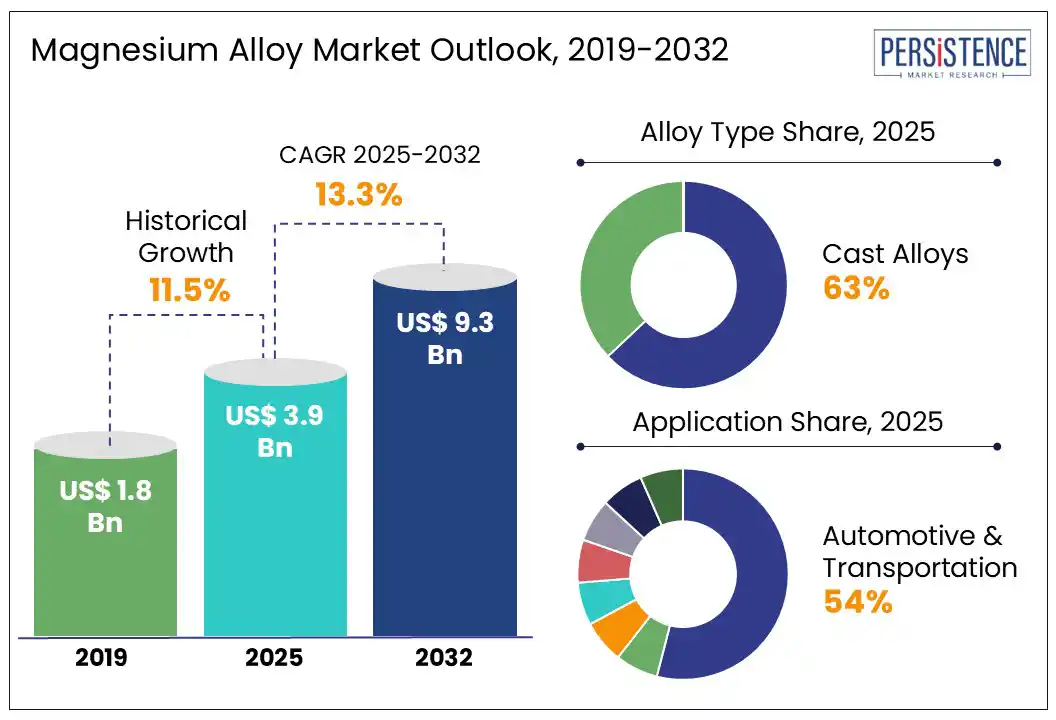

マグネシウム合金市場の概要は、2025年に39億米ドル、2032年には93億米ドルに達すると予測され、2025年から2032年の間に年平均成長率(CAGR)13.3%で成長する見込みです。マグネシウム合金は、航空宇宙、自動車、電子機器、医療機器などの様々な分野で高性能工学の未来を再定義しています。これらの合金は、アルミニウムよりも30-35%軽く、チタンよりもほぼ60%軽いため、比強度が高く、優れた熱安定性と機械的強度を提供します。2019年から2024年の間に市場は11.5%のCAGRを記録しましたが、現在はそのペースがさらに加速しています。業界が燃料効率、部品の小型化、持続可能性の目標に向かって積極的に取り組む中、マグネシウム合金は次世代の製品設計と製造において革新をもたらす材料となっています。

自動車産業は、厳しい排出規制と軽量車両の世界的なトレンドにより、マグネシウム合金市場の重要な推進力となっています。マグネシウム合金は優れた比強度を持ち、エンジンブロック、トランスミッションケース、電気自動車(EV)の構造部品に適しています。自動車メーカーは、これらの合金を使用して燃料効率を向上させ、パフォーマンスを強化しています。2025年には、SAICモーターが電動ドライブシステム用のマグネシウム合金ケースを量産化し、半固体のAZ91D合金を使用してわずか13.7 kgの重さを実現しました。テスラやアウディもエネルギー効率向上のためにマグネシウム部品を統合しています。

航空宇宙、防衛、消費者エレクトロニクス分野でも、マグネシウム合金の採用が進んでいます。これらの合金は、航空機の胴体部品、着陸装置システム、衛星部品、再利用可能な宇宙船に使用され、燃料消費を削減し、ペイロード能力を向上させ、打ち上げコストを削減します。エアバスやLuxfer MEL Technologiesなどの企業は、商業および宇宙用途でElektron® 43や21などの特殊合金を利用し始めています。AppleやLenovoなどの主要OEMは、リサイクル性とデザインの柔軟性を活かしてマグネシウム合金のフレームを製品に取り入れています。

市場の制約要因としては、原材料の高コストと価格の変動が挙げられます。マグネシウムの生産はエネルギー集約的であり、ドロマイトや塩水といった限られた資源に依存しています。中国が最大の供給国であるため、環境規制や生産制限はしばしば世界価格の急騰を引き起こします。例えば、2022年には中国の生産制限がマグネシウム価格の急上昇を招き、サプライチェーンを混乱させ、世界的なコストの上昇を引き起こしました。

また、マグネシウム合金は、腐食の影響を受けやすく、溶接性が低いという特性があります。湿気や塩分の多い環境では急速に腐食が進み、高価な保護コーティングが必要になります。このため、処理コストが増加します。自動車メーカーのBMWはマグネシウムエンジン部品に防腐コーティングを施していますが、このプロセスは生産の複雑さと時間を増す要因となります。新しいコーティング技術やハイブリッド溶接方法が開発されていますが、大規模な使用にはまだコスト効果がありません。マグネシウム合金は、六方最密充填(HCP)結晶構造のため、常温での形状加工性が制限されています。このため、サイコモールディングなどの高度なプロセスが必要で、工具コストが増加します。フォードはF-150のマグネシウム部品に熱成形技術を採用しましたが、高コストと複雑さから広範な展開が制限されています。

自動車メーカーが燃料効率と電動化のために車両の軽量化を優先する中で、マグネシウム合金はアルミニウムよりも32%軽いため、ホイール、シートフレーム、トランスミッションケース、エンジンクレードルなどの重要な部品の材料として選ばれています。例えば、GMはシボレーZ06コルベットにAE44マグネシウム合金を使用し、軽量化と性能向上を図っています。EV市場の急速な拡大は、2025年から2032年にかけて14.6%のCAGRで成長すると予測され、マグネシウム合金市場をさらに強化しています。これには、バッテリー技術の進展、EV製造における規模の経済、車両コストの低下が含まれ、EVのアクセス可能性を高めています。

ゼロエミッションの義務、厳しい排出規制、政府の手厚いインセンティブがEVの採用を加速させており、特にヨーロッパ、中国、北米では充電インフラや政策枠組みが急速に進展しています。マグネシウム合金の供給者は、軽量なバッテリーケース、モーターハウジング、シャーシ部品など、EV特有のニーズに合わせた製品を提供しています。CATLの2019年のマグネシウム素材の合弁事業のような戦略的なコラボレーションは、EVサプライチェーンへの統合の重要性を強調しています。

マグネシウム合金メーカーは、バイオメディカルデバイスや高度な製造技術など、成長が期待される分野に進出することも可能です。マグネシウムは生体適合性と生分解性があり、整形外科用インプラント、心血管ステント、外科用スクリューなどに最適です。これらは体内で自然に溶解し、フォローアップ手術の必要性を減少させます。FDAの突破的医療機器指定を受けたマグネシウム開発会社の生分解性HC整形外科用スクリューは、その臨床的可能性を裏付け、整形外科治療における迅速な規制審査と広範な採用の道を開きます。

合金の種類に基づくと、鋳造合金セグメントは、2025年に約63%の市場シェアを占めると予測されており、これは自動車、航空宇宙、電子機器などの軽量で耐久性のある部品が重要な用途に広く使用されているためです。鋳造合金は、融解したマグネシウムを型に流し込み、所望の形に固化させることで生産されます。これらの合金は通常、アルミニウム、マンガン、亜鉛を含み、それぞれ強度、耐腐食性、耐久性に寄与します。最近では、高温用途におけるクリープ抵抗を向上させるためにジルコニウムや希土類金属を含む先進的な組成が取り入れられています。熱処理により鋳造マグネシウム合金の機械特性がさらに向上し、エンジンブロック、ハウジング、構造部品の複雑な形状に適しています。

鍛造マグネシウム合金は、鍛造、押出し、圧延などの機械的変形プロセスを経て所望の形状と機械特性を達成します。これらの合金は、アルミニウム、マンガン、亜鉛を基礎合金元素として使用し、熱処理可能と非熱処理可能のバリエーションに分類されます。鍛造合金は、鋳造合金と比較して優れた延性とクリーンサーフェス仕上げを提供し、航空宇宙や輸送セクターにおける構造用途に理想的です。

用途別では、自動車および輸送セグメントが2025年までに全体の市場シェアの54%以上を占めると予想されています。これは、特に電気自動車およびハイブリッド車において燃料効率を向上させ、排出削減目標を支援する軽量材料への強い関心によって推進されています。マグネシウム合金は、低密度(1.8 g/cm³)、高い強度対重量比、優れた鋳造性、熱伝導性、リサイクル性などの有利な特性により、エンジンクレードル、トランスミッションハウジング、シート、ステアリングコラム、ダッシュボード部品などの軽量構造自動車部品に非常に適しています。

生産コスト、プロセスの制限、厳しい規制基準にもかかわらず、持続可能なモビリティに向けた推進が市場浸透を加速させます。航空宇宙および防衛分野では、WE43、RZ5、MSR、EQ21などの合金が、ローターギアボックス、コンプレッサーケース、補助システムで使用されており、WE43はSikorsky S92やEurocopter EC120といったプラットフォームで従来の合金に置き換えられつつあります。モータースポーツでは、優れた強度と耐熱性から、WE54などの先進的な合金がフォーミュラ1エンジン部品や鍛造ピストンなどの高性能用途に使用されています。

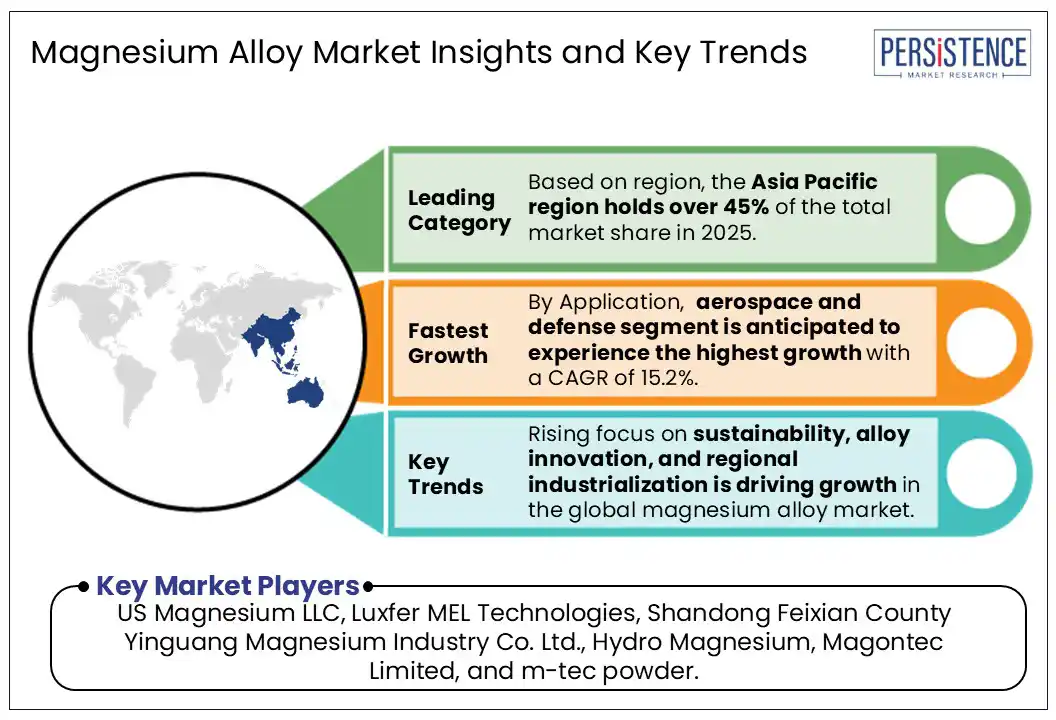

アジア太平洋地域は、2025年に市場の45%以上のシェアを持ち続けると見込まれています。このリーダーシップは、急速な都市化、強力な製造基盤、自動車、航空宇宙、消費者エレクトロニクスなどのエンドユース産業の拡大によるものです。中国、日本、韓国はマグネシウム合金の生産における世界的なハブとなり、EV、航空機構造、ポータブルデバイスにおける軽量材料の需要の高まりに支えられています。中国は世界の一次マグネシウム生産の約80-90%を占め、インドや日本が続いています。自動車需要は特に強く、2023年にはアジアで4900万台以上の車両が生産されました。マグネシウム合金は、EVバッテリーケース、構造部品、軽量フレームにますます使用されています。同様に、電子機器や航空宇宙分野が高精度で耐腐食性のマグネシウム部品の需要を促進しています。生分解性インプラントなどの医療用途も勢いを増しています。

主要な地域プレーヤーには、上海レガルマグネシウム有限公司、太原通翔マグネシウム株式会社、日立金属株式会社が含まれます。政府の支援も重要な役割を果たしています。中国のMIITはマグネシウム合金を戦略的と位置付け、陝西省や新疆省に専用クラスターを設けています。一方、日本やインドは、グリーン及び製造イニシアチブの下でインセンティブを提供しています。中国の3.4億トンのマグネサイト埋蔵量と、2025年5月時点でマグネシウム輸出の58%を占める輸出リーダーシップは、アジア太平洋地域の役割を強化しています。

北米は、マグネシウム合金市場で重要な位置を占めています。この地域の強力な自動車産業は、特に燃料効率を高め、厳しい排出基準を満たすための軽量材料の需要が高まっていることから、マグネシウム合金の需要を推進する主要な要因となっています。全米自動車販売業者協会(NADA)によると、北米の自動車セクターは年間5000億米ドル以上の売上を生み出し、170万人以上の雇用を支えています。売上の変動、車両価格の上昇、消費者の好みの変化といった課題にもかかわらず、業界はEV技術や材料工学の進展を通じて適応しています。この地域では年間1700万台以上の車両が生産されており、世界で最大の製造拠点の一つとなっています。この持続的な生産力と、電動化や燃費向上車両の需要の高まりがマグネシウム合金の採用を促進しています。

グローバルなマグネシウム合金市場は急速に進展しており、自動車、航空宇宙、産業部門全体での施設の拡張、技術のアップグレード、戦略的パートナーシップに牽引されています。メーカーは研究開発を強化し、OEMと協力して次世代車両用の先進的で軽量な合金を共同開発しています。アジアの生産拠点の成長がモビリティや航空宇宙向けの供給を後押しし、高強度マグネシウム合金の革新が重要な用途における耐久性と性能を向上させています。2025年には、グローバルなマグネシウム合金市場は39億米ドルと評価されると見込まれています。急増するEV需要と自動車用途がマグネシウム合金の成長を促進し、医療用途やイノベーションが新たな収益源を開くことが市場を推進しています。2025年には、アジア太平洋地域が市場の45%以上のシェアを占める見込みです。用途別では、航空宇宙と防衛セグメントの成長が急速に進むと予測され、2025年から2032年にかけて14.8%のCAGRが見込まれています。US Magnesium LLC、Luxfer MEL Technologies、山東省フェイシャン郡イングアンマグネシウム産業株式会社、ハイドロマグネシウム、マゴンテック、m-tecパウダーなどが主要な業界プレーヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、2025年および2032年のマグネシウム合金市場のグローバルなスナップショットを提供します。市場機会評価は、2025年から2032年までの予測期間にわたる市場の成長の可能性を示し、金額は米ドル(US$)で表されています。主要な市場動向、業界の発展、重要な市場イベントについても触れ、PMR(市場調査会社)の分析と推奨事項が含まれています。

市場概要

このセクションでは、マグネシウム合金市場の範囲と定義が詳述され、バリューチェーンの分析が行われます。さらに、マクロ経済要因として、グローバルなGDPの見通し、自動車生産の地域別データ、航空宇宙および防衛産業の地域別支出、グローバルな航空機販売の概要についても分析されます。

予測要因の関連性と影響についても考察され、COVID-19の影響評価、PESTLE分析(政治、経済、社会、技術、法的、環境の要因)、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の状況が含まれます。

市場のダイナミクス

このセクションでは、マグネシウム合金市場の推進要因、制約要因、機会、トレンドについて詳しく分析します。市場の成長を促進する要因や、逆に成長を妨げる要因についての理解を深めることが目的です。

価格動向分析(2019 – 2032)

地域別の価格分析、セグメント別価格、価格に影響を与える要因が考察されます。これにより、マグネシウム合金の価格の変動が市場に与える影響を把握することができます。

グローバルマグネシウム合金市場の見通し

このセクションでは、合金タイプごとの市場の主要なハイライトが提示され、2019年から2024年までの歴史的市場規模(US$)の分析が行われます。2025年から2032年の予測も含まれ、鍛造合金と鋳造合金に分けて詳細な情報が提供されます。

さらに、アプリケーション別の市場の見通しも詳細に分析され、自動車・輸送、航空宇宙・防衛、建設、電気・電子、パッケージング、海洋、消費財など、さまざまなアプリケーションにおける歴史的および現在の市場規模が評価されます。

地域別の市場見通しでは、北米、欧州、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカといった主要な地域が挙げられ、それぞれの地域の市場規模と予測が示されます。

北米マグネシウム合金市場の見通し

北米市場のハイライト、価格分析、国別(米国、カナダ)及び合金タイプ別(鍛造合金、鋳造合金)の市場規模の分析と予測が行われます。アプリケーション別にも詳細な市場規模の評価がなされ、自動車・輸送、航空宇宙・防衛、建設、電気・電子、パッケージング、海洋、消費財などのセグメントに分けられています。

欧州マグネシウム合金市場の見通し

欧州市場のハイライト、価格分析、国別(ドイツ、イタリア、フランス、英国、スペイン、ロシア、その他欧州)の市場規模と予測が提供されます。また、合金タイプ(鍛造合金、鋳造合金)およびアプリケーション別(自動車・輸送、航空宇宙・防衛、建設、電気・電子、パッケージング、海洋、消費財)の市場サイズも分析されます。

東アジアマグネシウム合金市場の見通し

東アジア市場についても詳細な分析が行われ、中国、日本、韓国それぞれの国別市場サイズの評価が行われます。合金タイプ別およびアプリケーション別の市場規模の予測も含まれ、地域特有の市場動向が明らかにされます。

南アジア・オセアニアマグネシウム合金市場の見通し

南アジアとオセアニアの市場は、インド、東南アジア、オーストラリア・ニュージーランド、およびそのほかの地域に分かれ、国別、市場サイズ、合金タイプ別およびアプリケーション別の詳細な分析が行われます。

ラテンアメリカマグネシウム合金市場の見通し

ラテンアメリカ市場の分析では、ブラジル、メキシコ、その他の地域に焦点を当て、各国の市場サイズと合金タイプ、アプリケーション別の予測が含まれます。

中東・アフリカマグネシウム合金市場の見通し

中東・アフリカ市場の詳細な分析が行われ、GCC諸国、南アフリカ、北アフリカ、その他の地域の市場サイズが評価されます。合金タイプ別およびアプリケーション別の市場サイズと予測も提供されます。

競争環境

競争環境セクションでは、2025年の市場シェア分析、競争の構造、競争の強度マッピング、競争ダッシュボードが含まれます。主要企業のプロファイルについては、US Magnesium LLCを始め、Luxfer MEL Technologies、Shandong Feixian County Yinguang Magnesium Industry Co. Ltd.、Hydro Magnesiumなどが紹介されます。各企業の概要、製品ポートフォリオ、主要財務情報、SWOT分析、企業戦略や重要な発展について詳述されます。

*** 本調査レポートに関するお問い合わせ ***

マグネシウム合金とは、マグネシウムを主成分とし、他の金属元素を添加して作られた合金のことを指します。マグネシウムは非常に軽量であり、比強度が高いため、航空機や自動車などの軽量化が求められる分野で特に注目されています。一般的に、マグネシウム合金はアルミニウム、亜鉛、マンガン、シリコンなどの元素と組み合わされており、これにより様々な特性が付与されます。

マグネシウム合金には、主に二つのタイプがあります。一つは鋳造用合金で、これは主に鋳造プロセスを用いて製造されます。鋳造用合金は、複雑な形状を容易に作成できるため、特に自動車部品や機械部品に適しています。もう一つは加工用合金で、こちらは主に押出しや圧延などの加工プロセスで使用されます。加工用合金は、強度や靭性に優れており、航空機の構造部品やその他の高性能部品に利用されます。

マグネシウム合金の用途は非常に多岐にわたります。自動車産業では、軽量化による燃費向上を目的として、エンジン部品やホイールなどに幅広く使用されています。また、航空宇宙産業においても、機体やエンジンの構造部品に用いられ、運搬コストの削減や性能向上に寄与しています。さらに、電子機器や携帯電話の筐体にも使用されることがあり、耐久性や美観を兼ね備えた製品が求められています。

技術的な面では、マグネシウム合金の製造プロセスや表面処理技術が進化しています。例えば、成形技術の向上により、より複雑で精密な形状を持つ部品が製造可能になりました。また、腐食防止のための表面処理技術も開発されており、マグネシウム合金の耐久性を向上させるための研究が行われています。これにより、マグネシウム合金の使用範囲はさらに広がることが期待されています。

総じて、マグネシウム合金はその軽量性、強度、加工性から多くの産業で重要な材料となっています。今後も、新しい技術の開発と共に、さらなる用途の拡大が見込まれています。軽量化や環境への配慮が求められる現代において、マグネシウム合金はますます重要な役割を果たすことでしょう。