マシニングセンターの世界市場(2025-2030):機械種類別、軸構成別、主軸姿勢別、構造種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

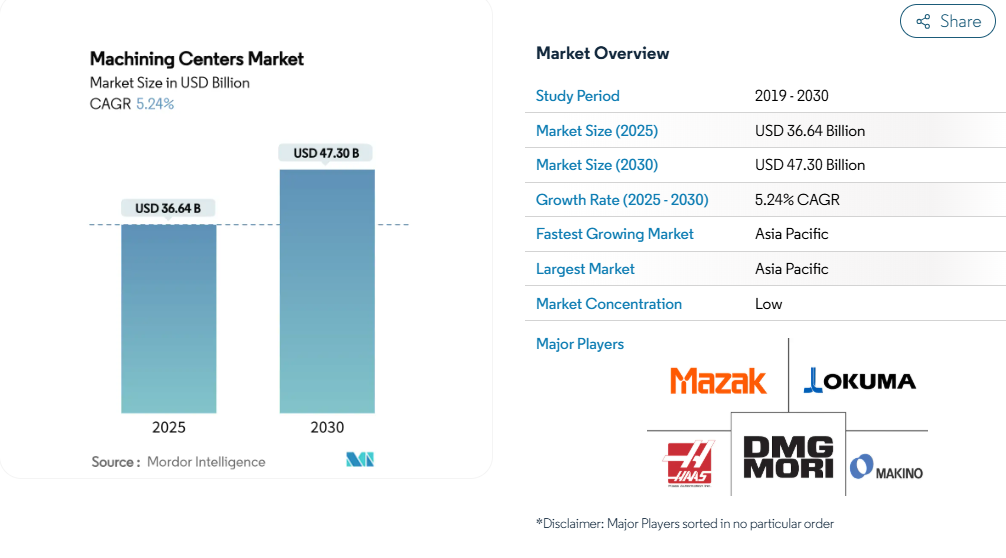

マシニングセンター市場規模は2025年に366.4億ドルに達し、2030年には473.0億ドルに拡大すると予測され、予測期間中の年平均成長率は5.24%。航空宇宙、電気自動車、再生可能エネルギー機器における精密部品への需要の高まりが現在の成長を支える一方、工場のデジタル化によって設備の稼働率が向上し、設計から生産までのサイクルが短縮されます。

アジア太平洋地域は、スマート工場への大規模な投資と補助金により圧倒的なリードを保っていますが、北米とヨーロッパでは再ショアリングにより多品種少量生産の収益基盤が拡大しています。

ハイブリッド積層造形プラットフォーム、増大するサイバーセキュリティ投資、AIを活用した予知保全はすべて、ハードウェアの信頼性とインテリジェントなソフトウェアを組み合わせたサプライヤーに競争上の優位性を傾けるものです。産業用マシニングセンタは依然として主流ですが、コンポーネントの複雑さが増すにつれて、5軸システムはより高速に拡張されます。

レポートの要点

- 機械種類別では、産業用マシニングセンタが2024年の売上高の45.44%を占めトップである一方、ユニバーサル/5軸機が2025~2030年のCAGRで最速の9.80%を記録すると予測。

- 軸構成別では、3軸モデルが2024年に50.43%の市場シェアを獲得する一方、5軸以上の構成が2030年までのCAGRで最速の10.20%を記録。

- スピンドルの向き別では、2024年には産業スピンドル型が61.23%のシェアを占めましたが、マルチスピンドルシステムは予測期間中に11.10%のCAGRで拡大すると予測されます。

- 構造の種類別では、コラム型構造が2024年の売上高の41.23%を占めたが、ガントリータイプの機械が2030年までのCAGRで最高の8.90%を達成する見込み。

- エンドユーザー産業別では、自動車用途が2024年の需要の34.54%を占め、航空宇宙・防衛エンドユーザーが年平均成長率8.70%で最も急成長する見込み。

- 地域別では、アジア太平洋地域が2024年の世界売上高の53.45%を占め、予測期間中のCAGRは7.50%でトップとなる見込み。

航空宇宙と自動車における精密部品需要の急増

民間ジェット機プログラムと電気自動車ラインでは、多軸マシニングセンタのみが提供できるサブミクロンの公差が求められています。エアバスとボーイングは、2025年に14,700機を超える航空機の受注残を抱え、サプライヤーは寸法精度を維持しながらタービンブレードとランディングギアの生産量を増やす必要に迫られています。EVメーカーも同様に、冷却チャンネルを内蔵した複雑なバッテリーハウジングを指定するため、アルミニウムの加工量が増加し、加工工場の生産能力が伸びています。防衛航空機のリフレッシュサイクルでは、チタンと複合材の要件が追加され、剛性の高い5軸プラットフォームとサイバーセキュリティで検証されたデータ制御の必要性が高まっています。このような需要の集約により、マシニングセンタ市場では、主軸回転速度、工具寿命、振動減衰のベンチマークが高まっています。

産業-4.0主導の先進CNCオートメーションの採用

Hurco の最新制御リリースのフィールドトライアルによると、機械メーカーは現在、送りや速度をその場で微調整し、スクラップを最大 15% 削減する AI 駆動のプロセスモニタリングを搭載しています。デジタルツインは、金属を切削する前にツールパスをシミュレートし、段取り時間を短縮し、保証クレームを削減します。しかし、ネットワーク化された機械は攻撃対象を広げます。2024年の世界のサイバーインシデントの25.7%を製造業が占めており、OEMは暗号化と認証レイヤーの組み込みを余儀なくされています。工場では、予知保全ダッシュボードや異常アラートを管理するために、従来のオペレーターを再教育する必要があるためです。とはいえ、データの透明性とスピンドルのアップタイムを融合させることができる工場は、より高い利益率とより速い見積サイクルを実現します。

EVドライブトレインとバッテリーケースの加工需要急増

新エネルギー自動車のプログラムでは、厳しい平面度、密閉性、衝突荷重の基準に合わせて加工された特大のアルミニウム押出材が求められます。バッテリーケース専用加工機のリードタイムは18~24カ月に達し、従来のドライブトレイン加工機で一般的な6~12カ月を大幅に上回っています。ローターとステーターのボーリングにもμmレベルの真円度が要求され、熱補償スピンドルシステムの需要が高まっています。そのため、Tier-1サプライヤーは、現場加工ラインに資本を投入しています。これは、デュールの2023年の受注量の50%以上がEV生産設備向けであることからも明らかです。予測期間中、クイックチェンジ治具と多軸機能を組み合わせた加工工場は、バッテリーおよびe-パワートレイン・プロジェクトからの受注を獲得する見込みです。

多品種・少量生産のリショアリング

2024年のサプライチェーンの混乱により、近接性が人件費よりも優先されるようになり、設計の繰り返しが頻繁に発生する機械加工部品の再ショアリングが促進されます。精密センターは、カスタム工具を使用せずに小ロット生産を可能にすることで、この動きをサポートします。米国CHIPS法の520億米ドルの設備増強は、半導体製造とサポートハードウェアの国内加工を結びつけるものです。ヨーロッパの地域インセンティブは、物流ルートの短縮と輸送に基づく排出量の削減につながるこのシフトを反映しています。現地調達が政策的な裏付けを得るにつれ、北米とヨーロッパにおけるマシニングセンタの市場収益は、利益率が高く、短納期の仕事の新たなパイプラインを獲得します。

高い初期投資とメンテナンスCAPEX

フル装備の5軸加工機は80万米ドルから200万米ドルが相場であり、中小企業のバランスシートには大きな負担となっています。また、ソフトウェア・アズ・ア・サービス(SaaS)は年間8~12%を消費し、ソフトウェア更新やキャリブレーションは生産時間の15%まで機械を休止させます。また、ソフトウェアのアップデートやキャリブレーションは、生産時間の15%に相当する時間を機械に費やすことになります。サイバーリスクがエスカレートするにつれて、工場は、生産高を上げることなく、総所有コストを増加させるネットワークセキュリティを重ねる必要があります。資金調達オプションとペイ・パー・ユース・モデルは、ハードルを徐々に緩和していますが、主要経済国以外ではまだ未成熟です。

熟練CNCオペレーターの不足

先進地域全体では、2033年までに予想される380万人の製造業の新規採用枠の半分が、退職や人材パイプラインの不足により未充足のままとなるリスクがあります。見習い登録者数は、2019年から2024年の間に43%増加しましたが、退職者数が入学者数を上回っています。多軸センターは金属切削のノウハウとデジタルリテラシーの両方を必要とするため、実地での学習が険しくなります。多様性の欠如はさらに人材プールを縮小させ、米国の製造業労働者に占める女性の割合はまだ29%に過ぎません。企業は拡張現実の作業指示書や授業料の支給で対応していますが、能力拡張の予定より入社が遅れ、一部の地域では処理能力に上限が設けられています。

セグメント分析

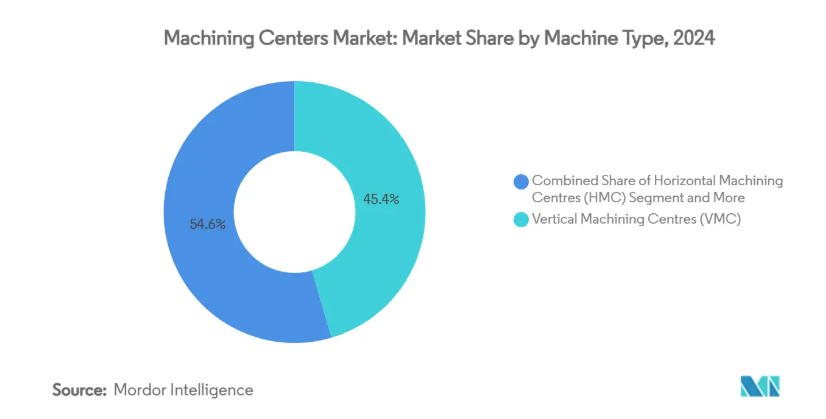

機械の種類別: ユニバーサルセンターが複合加工の移行を促進

2024年のマシニングセンタ市場シェアは45.44%。立形マシニングセンタは、一般的なエンジニアリング、金型加工、バッチのばらつきが少ない受託加工に適しています。しかし、航空宇宙、医療、EVサプライヤーが治具のスタックアップエラーを排除するためにシングルセットアップ生産を追い求める中、ユニバーサル/5軸ユニットが最も速いCAGR 9.80%を記録。DMG MORIのDMUシリーズとマキノのDAラインは、タービンブレードやインペラの加工で人気の高いリファレンスです。横型センタは、パワートレインのケーシングや重切削のホグアウト加工に適しており、切り屑排出と墓石積載が主軸の稼働時間を向上させます。

ユニバーサルセグメントの深いツールチルトエンベロープは、バッテリーケースやコンフォーマル冷却金型の複雑な溝加工をサポートします。これらのセンタを採用する加工工場では、パレットプールやプロービングと組み合わせて、消灯運転を維持することがよくあります。一方、マルチタスクのターンミルマシンは、クランクシャフトとギアハウジングのフローをワンクランプサイクルに圧縮し、フロアスペースとWIPを削減します。ハイブリッドアディティブサブトラクティブプラットフォームは、まだ基盤が小さいものの、再製造が防衛やエネルギー用途で政策的な支持を得るにつれて、2桁の成長が見込まれています。

軸構成別: 多軸複合化が勢いを増す

3 軸フォーマットが 2024 年に 50.43%の市場シェアを維持するのは、ジョブショップが低コストと簡単な CAM プログラミングを評価するためです。しかし、5軸以上の構成は、タービン部品、整形外科用インプラント、EVトラクションモーターコアの需要を牽引し、年平均成長率は10.20%と堅調。マシニングセンタの5軸機市場規模は、OEMが衝突回避装置やAI駆動のパスジェネレータを組み込むことで、2030年までに110億米ドルを超えると予測されています。

4軸マシニングセンタは、急な学習曲線なしに回転モーションを追加することで、バルブボディやポンプハウジングに適した利用しやすい橋渡し役として機能します。一方、同時5軸加工は、治具の数を減らし、リードタイムを短縮し、幾何学的精度を高めます。工具メーカーは現在、チタンやインコネル部品の表面仕上げの向上に直結する振動減衰コアを備えたシュリンクフィットホルダーを提供しています。ベンダートレーニングポータルやデジタルツインは、中小企業の導入障壁を下げていますが、熟練したNCプログラマーは、依然として参入障壁となっています。

スピンドル方向別: 産業優位はマルチスピンドル革新に直面

産業用スピンドルは、人間工学に基づいた部品搭載と、ドリル加工や軽切削加工との幅広い互換性により、2024年の売上高の61.23%を占めます。その優位性は、金型、電子筐体、アルミ製シャーシ部品で維持されています。マルチスピンドル設計は、まだニッチではあるものの、自動車メーカーや航空機メーカーがタクトタイムを短縮するために並列加工を追求していることから、年平均成長率は11.10%になると予測されます。マルチスピンドル・ユニットのマシニングセンタ市場規模は、2030年までに2倍以上に拡大する見込み。

エンジンブロックやトランスミッションケースでは、重力を利用した切り屑排出が表面の完全性を保つため、水平スピンドルが好まれています。最近のスピンドルの技術革新には、カッターの負荷を感知して速度を調節し、航空宇宙合金でのびびりを抑制するアダプティブトルク伝達があります。独立制御のマルチスピンドルヘッドは、荒加工と仕上げ加工を同時に行い、大規模なEVモータープレート加工のサイクルタイムエコノミクスを向上させます。プログラミングの複雑さと、より高いサービスオーバーヘッドは、コストに敏感な工場での採用を抑制します。

構造の種類別: ガントリーシステムが大型部品需要に対応

コラムタイプのフレームは、剛性と価格のバランスが取れているため、2024年の市場シェアは41.23%。2m以下の一般的な機械加工や金型製作では、このタイプが主流です。一方、ガントリーモデルは、風力タービンハブや航空機の機体加工の急増により、年平均成長率8.90%で成長。ガントリユニットのマシニングセンタ市場シェアは、10mを超えるパーツを安定した位置精度で加工できることから拡大。

ブリッジタイプのマシニングセンタは、密閉されたエンクロージャの下で複合材のトリミング加工を行い、除塵とオペレーターの安全基準を満たします。ムービングテーブルタイプの機械は、小物部品と中物部品の間を旋回し、フロアのユーティリティを最大化します。ポリマーコンクリートベッドやアクティブ振動制御などの構造的な進歩により、高速カッターはチタンビレットの積極的な荒加工でも±5 µmの公差を維持します。ベンダーは現在、ガントリー・フレームとロボット・ロード・アンロード・セルを組み合わせることで、オペレーターの作業時間を短縮し、24時間サイクルを維持しています。

エンドユーザー産業別: 航空宇宙産業の成長課題と自動車産業の優位性

自動車用アプリケーションは、ICEブロック、ギアボックス、ますます複雑化するEVバッテリートレイにまたがり、2024年の市場シェアは34.54%を占めました。しかし、航空宇宙・防衛分野は、航空会社の機体補充や各国政府の戦闘機近代化に伴い、2030年までのCAGRが最速の8.70%を記録。航空宇宙向けマシニングセンタの市場規模は、10年後までには一般的な自動車向け高精度5軸セルを上回ると見られています。

医療機器加工では、検証済みのプロセスと生体適合性の高い合金が要求され、より小さなフットプリントでスピンドル単価の高いリターンが得られます。エネルギー分野の顧客は、従来の石油・ガス破砕ポンプから風力タービンのハブまで幅広く、大移動ガントリーマシンの需要は安定しています。消費財のプラスチックを支える金型メーカーは、高速スピンドルとグラファイトミリングに依存しています。受託加工メーカーは、自動車用短納期加工と航空宇宙用長サイクル加工を分業するようになっており、クイックチェンジツーリングと自動計測の金額別価値が高まっています。

地域分析

アジア太平洋地域は2024年の売上高の53.45%を占め、2030年までの年平均成長率は7.50%となる見込み。北京のスマート・ファクトリー・パイロットと税額控除は5軸とAI対応の購入を加速させ、韓国の造船所は推進システムにマルチタスクのホリゾントを要求。インドの「Make in India」目標が防衛オフセットを後押しし、現地の加工パートナーを持つグローバルOEMの参入に拍車をかけています。

北米は安定した代替需要を示すが、CHIPS 法の下でのリショアリングと半導体のツーリング・プロジェクトによって南米アメリカは増加。米国の航空宇宙プライムは、消灯式チタンセル設置の長期受注を確定し、メキシコの自動車回廊は、ギアボックスと電子モーターケーシングのニアショアリングから利益を得ます。カナダのケベック州とオンタリオ州のMROクラスターは、超精密グラファイト電極とエンジン部品加工を必要とし、プレミアム5軸の輸入を維持しています[2]。

ヨーロッパは、ドイツの自動車大手、イタリアの金型職人、フランスの航空部品サプライヤーを中心とした高価値ニッチを維持しています。Manufacturing-Xのデータスペース構想は、安全なクラウドコネクタを備えた機器にインセンティブを与え、購入基準を引き上げています。ネット・ゼロ産業法は、再生可能エネルギー部品に資本を誘導し、風力タービン製造に使用されるガントリーやブリッジマシンの対応可能ベースを拡大。東ヨーロッパでは、ポーランドとチェコが協調融資を活用し、中小企業にミッドレンジの垂直統合型機器を導入することで、EUのサプライチェーン波及効果を獲得しています。

競争環境

競争の中心は、機械的な血統とソフトウェアの高度さの融合です。トップサプライヤーであるDMG MORI、ヤマザキマザック、オークマは、サービス収入を確保するため、AIを活用した制御、スピンドルの健全性予測、安全な遠隔診断に多額の投資を行っています。中堅企業は、歯科技工所や時計メーカー向けの硬質金属のフライス加工やコンパクトな5軸セルなど、差別化されたニッチを追求しています。レーザーデポジションのスペシャリストと組んだ大手チームを含む、ハイブリッド型アディティブ・サブトラクティブの参入企業は、航空宇宙修理やエネルギー改修で早期の優位性を追求しています。

戦略的パートナーシップは、最近の多くの動きを特徴づけています。Walter AG 社と Heller 社のツーリングアライアンスにより、カッターの形状をマシンのダイナミクスと整合させ、パワートレインコンポーネントのサイクルタイムを短縮。Hurco 社の ChatCNC インタフェースは、自然言語入力を活用し、プログラミング時間を短縮します。United Grinding 社による GF Machining Solutions 社の買収のような買収は、研究開発を合理化する一方で、グローバルサービスのフットプリントを広げる統合の傾向を示しています[3]。

サイバーセキュリティは今や目に見える戦場です。機械メーカーは、ITAR や防衛データを扱う顧客を安心させるために、暗号化されたプロトコル、エアギャップオプション、ホワイトリスト可能なファームウェアを展開しています。コンプライアンスと稼働保証を組み合わせたベンダーは、機密性の高い分野で契約を獲得しています。包装ベースの分析とオンプレミスのデジタルツインパッケージは、マシニングセンタ産業全体で、ハードウェアのみの販売からライフサイクルの関与へのシフトを示し、経常収益を追加します。

最近の産業動向

- 2025年2月 AMETEKはKern Microtechnikの買収を完了し、半導体および宇宙産業向けのサブミクロン加工と光学検査能力を増強。

- 2025年2月 手段工作機械とMultiaxis LLCは、現場スタッフの設計検索や技術的な問い合わせを自動化するAIアシスタント、Multiaxis Intelligenceを発表。

- 2025年1月 Walter AGがHeller社と開発契約を締結し、自動車および航空宇宙産業の顧客向けに持続可能な加工プロセスを共同販売。

- 2024年11月 ユナイテッド・グラインディングがGFマシニング・ソリューションズの買収に合意。

マシニングセンタ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 航空宇宙と自動車における精密部品需要の急増

4.2.2 産業4.0による高度なCNC自動化の導入

4.2.3 EVドライブトレインとバッテリーケースの機械加工需要の急増

4.2.4 多品種少量生産のリショアリング

4.2.5 ハイブリッド積層造形センターの商業化

4.2.6 東南アジアとヨーロッパにおける中小企業のデジタル変革助成金

4.3 市場の阻害要因

4.3.1 高い初期投資とメンテナンスCAPEX

4.3.2 熟練CNCオペレーターの不足

4.3.3 不安定なチタン/アルミビレット価格

4.3.4 コネクテッドマシニングセルにおけるサイバーセキュリティリスク

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別、単位:億米ドル)

5.1 機械種類別

5.1.1 横型マシニングセンター(HMC)

5.1.2 産業用マシニングセンタ(VMC)

5.1.3 汎用/5軸マシニングセンタ

5.1.4 複合加工機(MTM)

5.1.5 その他(ガントリー/ブリッジタイプセンター、ターンミルセンター)

5.2 軸構成別

5.2.1 3軸

5.2.2 4軸

5.2.3 5軸以上

5.3 スピンドルの向き別

5.3.1 水平

5.3.2 産業別

5.3.3 マルチスピンドル

5.4 構造種類別

5.4.1 コラムタイプ

5.4.2 ガントリー型

5.4.3 移動テーブル

5.5 エンドユーザー産業別

5.5.1 自動車

5.5.2 航空宇宙・防衛

5.5.3 エネルギー(石油・ガス、再生可能エネルギー)

5.5.4 医療機器

5.5.5 金型製造業

5.5.6 その他(一般製造業、ジョブショップ、電子機器など)

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 南米アメリカ

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 ペルー

5.6.2.4 その他の南米アメリカ

5.6.3 ヨーロッパ

5.6.3.1 イギリス

5.6.3.2 ドイツ

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.6.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.6.3.8 その他のヨーロッパ

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本5.6.4.4 オーストラリア

5.6.4.5 韓国

5.6.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.6.4.7 その他のアジア太平洋地域

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 カタール

5.6.5.4 クウェート

5.6.5.5 トルコ

5.6.5.6 エジプト

5.6.5.7 南アフリカ

5.6.5.8 ナイジェリア

5.6.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 DMG MORI

6.4.2 Yamazaki Mazak

6.4.3 Okuma Corporation

6.4.4 Haas Automation

6.4.5 Makino Milling Machine

6.4.6 Doosan Machine Tools

6.4.7 GF Machining Solutions

6.4.8 Hyundai WIA

6.4.9 Hurco Companies

6.4.10 Fives Group

6.4.11 Hardinge Inc.

6.4.12 Chiron Group

6.4.13 Brother Industries

6.4.14 Jingdiao Group

6.4.15 JTEKT (Toyoda)

6.4.16 Spinner Maschinenbau

6.4.17 Kitamura Machinery

6.4.18 Emco Group

6.4.19 Sodick Co.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***