高級電気自動車の世界市場(2025-2030):乗用車、商用車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

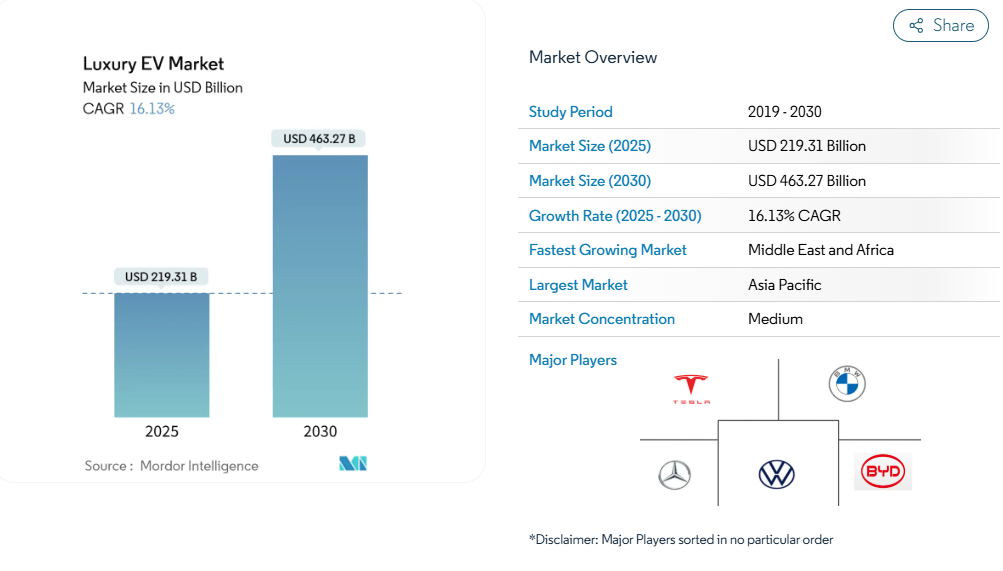

高級電気自動車(EV)市場の規模は、2025年に2,193億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)16.13%で成長し、2030年までに4,632億7,000万米ドルに達すると見込まれております。この勢いの背景には、バッテリーパック価格がようやく1kWhあたり90米ドルまで低下し、価格競争力の分水嶺となる100米ドルの閾値を大きく下回ったこと、また800Vアーキテクチャにより長距離充電の所要時間が15分に短縮されたことが挙げられます。

自動車メーカーは、ブランドレベルの電動化公約により発売が加速し、サプライヤーのイノベーションが高級車層に向けられる中、モデル開発サイクルを7年から4年に短縮しています。ハードウェアの進歩と並行して、コネクテッドカーデータの収益化は、従来のアフターセールス利益に匹敵する継続的な収益をもたらし、ソフトウェアを高級EV市場における中核的な差別化要因として確固たるものとしています。

急速なバッテリーコストの低下:100米ドル/kWhの閾値を突破

リチウムイオンパックのコストは2025年に1kWhあたり100米ドルを下回り、2026年までに82米ドルに達すると予測されており、400マイル走行可能な高級モデルの変動費を大幅に削減します。[1] 炭化ケイ素インバーターの採用により駆動系効率が15~20%向上し、1マイルあたりの必要kWhが実質的に減少。これによりコスト削減効果がさらに拡大します。アジアのセル製造拠点がコスト優位性を加速させ、中国・韓国とのサプライチェーンを確立したブランドは、マージンを維持しつつ競合他社よりも取引価格を低く設定することが可能となります。解放された資本は、複合現実ヘッドアップディスプレイなどの車室内差別化要素へ再配分され、高級EV市場の価値提案を強化します。内燃機関高級セダンとの経済的均衡が達成されるにつれ、心理的障壁が解消され、単なるEV関心層が確固たる購入層へと転換します。

ブランドの電動化公約がモデル投入を加速

主要自動車メーカーによる公約が開発サイクルを短縮し、資本を高級EVプラットフォームへ再配分しています。ポルシェは2030年までに販売の80%をバッテリーモデルとする目標を掲げ、サプライヤーに対し同ブランドの主力モデル向け900V軽量駆動システムの優先供給を要請。ベントレーが同年に完全電動化を宣言したことで、パートナーエコシステムは迅速な反復開発へと移行し、従来7年周期だった製品刷新のペースが倍増しています。BMWの「ノイエ・クラッセ」アーキテクチャは2028年までに6車種の電動化モデルを支えますが、このタイムラインはかつては単一のフラッグシップ更新に充てられていたものです。投資家の圧力は遅れを取る企業を厳しく評価し、高級車ブランドのEVシェアが競合他社を下回る場合、企業価値の割引が適用されることで明らかです。これらの公約は総じて、モデル選択肢の拡大とブランド間競争の促進を通じて高級EV市場を拡大し、イノベーションを加速させます。

高級車購入者向けEV税制優遇策が需要を加速

対象を絞った財政プログラムにより、従来高級EV普及を抑制していた所有コストのペナルティが解消されつつあります。英国ではゼロエミッション車に対する410ポンドの「高額車追加課税」が廃止され、8万~15万ドル帯における総所有コストの差が縮小。これにより富裕層の購入意向が前倒しされています。[2] 米国数州でも同様の優遇措置が実施され、8万米ドル超のモデルに消費税免除が適用されることで、制度終了予定日前にショールームへの来客が増加しています。欧州ではゼロエミッション社用車の法人税課税上限が設定され、経営者向けフリート調達に追加的な押し上げ効果をもたらしています。こうした優遇策が短期間で地理的に集中していることが、ロンドン・カリフォルニア・ドイツにおける高級EV市場の拡大が、同様の優遇策のない同等高所得地域よりも速い理由を説明しています。インセンティブ予算には限りがあるため、富裕層の購入者には「今が最後のチャンス」という意識が生まれ、緊急性はさらに高まっています。

長距離移動を可能にする超高速800V充電プラットフォーム

ポルシェのタイカンは、15分で200マイル(約320km)の航続距離を回復する270kWのピーク充電速度を実現し、セグメントリーダーの公共充電における滞在時間を再定義しました。BMWが間もなく展開する800Vシステムは、後継モデルとなるi5およびi7にも同様の利便性を提供し、高級EV市場を高速道路長距離旅行の受け入れ態勢へと導きます。IonityからElectrify Americaに至るインフラパートナー各社は、フランクフルト~モナコやロサンゼルス~ラスベガスといった高級ルート沿いに350kW充電器を併設し、航空ラウンジのホスピタリティに匹敵する体験価値の格差を埋めています。コンシェルジュレベルの移動に慣れた購入者にとって、コーヒーブレイク中に150~200マイル(約240~320km)を充電できる能力は、残存する航続距離不安を解消します。中期的影響が最も大きいのは、レジャー目的のドライブ観光を推進する地域であり、セカンドホームでのEV所有や国境を越えたラグジュアリーな小旅行を支えるでしょう。

高級EVの平均取引価格9万米ドル超が市場規模を制限

高級EVの平均取引価格は9万米ドルを超えており、このセグメントに参加可能な世帯数に実質的な上限を設けています。[3] 新興国では高級車の普及率が新車販売総数の2%未満であるため、追加コストは過大な需要リスクを伴います。企業向けフリート予算は6万米ドル前後が上限となることが多く、生涯TCO(総所有コスト)削減を考慮しても、10万米ドル超の価格設定となるエグゼクティブ向けEVセダンの導入は正当化できません。感度分析によれば、電気自動車のプレミアム価格が同ブランドのガソリン車比で40%を超えると、購入意向は急激に低下します。バッテリーコストの低下がメーカー希望小売価格(MSRP)の引き下げにつながるか、革新的なファイナンス手法で負担を分散させるまで、高級EVの総潜在市場規模(TAM)は制約された状態が続くでしょう。

公共DC急速充電器の不足と内燃機関給油所の密度比較

都市中心部を除くと、充電器の車両当たり設置数は北米で内燃機関給油所の5分の1、東南アジアの一部地域では7分の1に留まっています。都市と別荘地を往復する地方在住の高級車オーナーは、ガソリン給油が5分未満であるのに対し、依然として15~30分の充電時間を要します。この追加待機時間の機会費用は、摩擦のない移動を期待する高級車ユーザー層のニーズと相反します。各ブランドは専用または準専用充電ネットワークでリスクを軽減していますが、その設置コストが販売価格の上昇につながっています。インフラの不整合が続く限り、高級EV市場は都市部購入者に偏った地理的に不均等な普及状況が続くでしょう。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

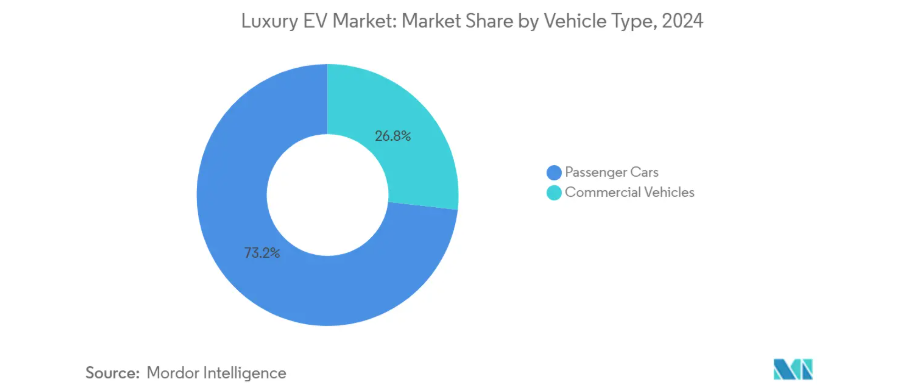

商用高級車は2030年までに16.21%の年平均成長率(CAGR)を記録し、高級EV市場で最も急激な上昇を示しました。ニューヨーク、パリ、上海におけるフリート電動化義務化により、エグゼクティブシャトルやプレミアム配車サービスはゼロエミッション駆動システムへの転換を迫られています。キャデラックのエスカレードIQは、カーボンニュートラルな輸送をステークホルダーへの必須要件と捉える法人顧客向けに設計されました。高い日次稼働率により燃料費・維持費の削減効果が顕在化し、投資回収期間の短縮と減価償却費の相殺を促進します。規制当局によるグリーンレーン特権の付与は空港での待機時間を短縮し、導入経済性をさらに高めます。

乗用車は依然73.17%のシェアを占めるものの、フリート向けモデルに比べ成長率は鈍化。ブランド忠誠心とモデル多様性がセグメントを支え、BMW i7やメルセデス・ベンツEQSは400マイル航続距離を備えたフラッグシップ級の快適性を提供します。しかしながら、郊外インフラの不足が長距離利用の魅力を抑制しており、富裕層世帯ではSUVやスポーツカーにラグジュアリー予算を分散させる傾向が強まっています。無線ソフトウェア更新によるレベル3運転支援機能の追加は付加価値をもたらしますが、フリート管理者が高度なテレマティクスを契約する商用車と比較すると、アップグレード収益の割合は小さくなります。この変化する構成比から、ラグジュアリーEV市場は個人専用車と選りすぐりの個人所有者向け車両のバランスが取れた販売量へと移行していくことが示唆されます。

推進方式別:バッテリー電気自動車の優位性が加速

バッテリー電気駆動システムは2024年セグメント収益の76.15%を占め、高級EV市場規模のX米ドルに相当し、引き続き16.87%という高い年平均成長率(CAGR)を維持しています。静粛性、ゼロエミッション、規制優遇措置が相まって、BEVは高級車ガレージにおける憧れのゴールドスタンダードとしての地位を確固たるものにしています。技術ロードマップによれば、2028年以降は固体電池が主流となり、質量エネルギー密度が450Wh/kgを超過。これによりパック重量が圧縮され、キャビンスペースが解放されます。この飛躍により、高級EV業界は地域移動の利便性において中型ビジネスジェットと競合可能な水準に到達する見込みです。

プラグインハイブリッド車は、長距離燃料インフラに依存する購入者向けの過渡的な選択肢となりますが、複雑さと重複するパワートレインがブランド利益率を低下させます。BEVインフラの拡充と電池コスト曲線の低下に伴い、その世界シェアは低二桁台を超えることはなく、その後減少傾向に転じると予想されます。燃料電池電気自動車(FCEV)の販売台数は、日本とカリフォルニア州以外では水素供給網が乏しいため、ごくわずかです。燃料補給の経済性が改善されるまでは、FCEVは高級EV市場における収益の柱というよりは、ショーケース技術としての位置づけが続くでしょう。

価格帯別:超高級セグメントが成長を牽引

50万米ドル超の価格帯(40万米ドルのロールスロイス・スペクターやフェラーリの電気GTが牽引)は16.43%という最速の年平均成長率(CAGR)を記録しています。注文はしばしば2回の納車サイクル分まで埋まり、待ちリストがマーケティング資産となり、ブランド価値を高め、30%超の粗利益率を支えています。こうした超富裕層のお客様は、環境配慮型モビリティをステータスシンボルと捉え、特注のバッテリー化学組成や職人技の内装にプレミアムを支払います。

一方、8万~14万9千ドルの価格帯は販売台数を牽引し、2024年には38.28%のシェアを獲得。自動車メーカーはモジュラー式スケートボードプラットフォームを活用し、性能チューニング、ホイールベース長、ボディスタイルを跨ぐバリエーションの効率化を図っています。このセグメントの競争激化により開発サイクルが短縮され、BMWのi5はコンセプト確定からわずか30ヶ月で発売に至りました。価格に敏感なこの層の起業家層は依然として残存価値を重視するため、ディーラーファイナンスプログラムでは手厚い買取保証が基盤となっています。利益率の圧迫はあるものの、競合関係により高級EV市場はブランドの威信を損なうことなく、先進技術へのアクセスを民主化し続けています。

ボディスタイル別:SUVの優位性とコンバーチブルの復活

2024年時点で、SUVとクロスオーバーは総売上の57.61%を占めております。これは、乗り心地の高さ、荷物の柔軟性、そして家族からの支持といった利点によるものです。電動スケートボード式アーキテクチャはバッテリーパックを車軸間に低位置に配置し、室内空間を確保しつつ走行性能を洗練させます。急成長するアジア市場では、運転手付き車両を利用する経営層がSUVのキャビン構造が自然に提供する後部座席の足元スペースを好みます。メルセデス・ベンツEQS SUVのような車両は110kWhの実効エネルギーを搭載しながらも、6名の大人を収容するフラットフロアシートを実現し、高級EV市場におけるSUVの優位性を強化しています。

かつて構造剛性の低さで敬遠されていたコンバーチブルは、現在16.93%のCAGRで成長する最速サブセグメントとして台頭しています。専用設計のアルミニウム製スペースフレーム構造が格納式ルーフの重量を相殺し、瞬時の電動トルクがオープン走行時の加速を中毒性のあるものにします。静粛な推進力は開放感を増幅させ、高速走行中でも会話が可能な点は、内燃機関スポーツカーに対する優位性です。マセラティのようなプレミアムブランドは、フォルゴーレ・グランカブリオを日常使いのSUVに代わるものではなく、感情的な補完として位置づけています。これにより、既存顧客の奪い合いではなく、追加的な販売機会を創出しています。

所有形態別:サブスクリプションモデルがアクセスを変革

小売所有は高級EV市場で圧倒的な87.13%のシェアを維持しており、富裕層が単独所有権、カスタマイズ仕様、走行距離無制限の自由を文化的価値として重視していることを反映しています。特注塗装、内装トリム、コンシェルジュ級のアフターサービスは、共有利用スキームでは再現困難な感情的な絆を強化します。しかしソフトウェア定義車両により、納車後の収益化が可能に——オーナーはダイナミックライトアニメーション、レベル3運転支援、ウェルネスシートマッサージをサブスクリプションで利用でき、所有権を放棄せずに継続的収益を創出します。

とはいえ、サブスクリプションとリースチャネルは16.27%のCAGRで急成長中です。フェラーリが導入予定のバッテリーサブスクリプションは、航空機のエンジン時間契約と同様に、セルの減価償却費を3年間にわたり別途請求することで初期価格の負担を軽減します。ジャガー・ランドローバーは保険・充電・メンテナンスを一括支払いとし、恒久的な資産蓄積よりも利便性を重視する都市部のプロフェッショナル層に支持されています。企業向けフリートは総移動コストと炭素排出報告義務を評価するため、残価保証付きオペレーショナルリースが魅力的です。こうしたモデルは、資産価値の上昇よりも利用可能性を優先するユーザー層へラグジュアリーEV産業を拡大します。

地域別分析

アジア太平洋地域は2024年に世界売上高の36.17%を占め、高級EV市場の数量面における中核地域であることを裏付けました。中国の一線都市では優遇ナンバープレートや渋滞規制免除が導入され、高級EVの普及率は二桁台に達しています。国内の主力企業であるNIOとXiaomiが販売台数を支える一方、ポルシェやBMWの輸入フラッグシップモデルは現地化されたバッテリー供給網により輸入コストを抑えられています。日本の電池技術と韓国の材料科学がイノベーションのリードタイムを短縮し、地域エコシステムを強化しています。為替変動や政策転換は注視すべき点ですが、構造的な追い風は依然として健在です。

中東・アフリカ地域は世界最速となる16.41%の予測CAGRを記録。UAEのマスダールシティやサウジアラビアのネオムではゼロエミッション車両の義務化が進み、ロールスロイス・スペクターやルーシッド・エア ドリームエディションの受注を促進しています。政府系ファンドによるインフラ資金調達はリスクを軽減します。例えばアブダビでは、スーパーヨット所有者が利用するマリーナ埠頭に350kW充電器を設置。過酷な砂漠の気温はバッテリーの熱設計限界に挑むため、OEMメーカーは専用冷却ループを導入し、これがプレミアム価格の正当化につながります。南アフリカとトルコは二次拠点として、地域物流・組立優遇策がラグジュアリーEV市場の輸出回廊へと発展する可能性があります。

北米は依然として中核的な利益源であり、ロサンゼルス、マイアミ、トロントにおける確固たるディーラー関係と高所得層によって守られています。連邦のクリーン車両税額控除と州レベルのリベートが相まって、購入価格差を縮小し、モデル拡充を促進しています。スーパーチャージャーネットワークの東西海岸をカバーする展開は、競合他社が既存事業者との提携によって追随せざるを得ない基盤となる体験基準を確立しました。しかしながら、地方部における充電器の不足は、山岳地帯や湖畔地域の別荘所有者がバッテリー電力のみに依存することを妨げ、普及率の伸びをやや抑制しています。欧州の高級車市場の中核地帯はシュトゥットガルトからモデナに広がり、旧市街地区での内燃機関車輌の走行を禁止する厳格な排出規制区域を活用しています。これにより富裕層のコレクターをゼロエミッション車へと誘導し、高級EV市場を大陸の産業政策の柱として確固たるものにしています。

競争環境

高級電気自動車市場は中程度の集中度を示しており、上位5メーカーが出荷台数の約5分の3を占めています。これにより価格設定の自由度を確保しつつ、差別化を図る新規参入企業にも余地が残されています。BMWは2024年、高級電気自動車の販売台数においてメルセデス・ベンツとアウディの合計を上回りました。これは早期のモジュラープラットフォームへの投資と熱管理技術の特許が実を結んだ結果です。テスラは依然として世界販売台数で首位を維持していますが、同価格帯のドイツ製セダンが内装品質で肩を並べ、より広範なサービスネットワークを提供できるようになったことで、プレッシャーを感じています。

プラットフォーム統合が戦略の主流です。フォルクスワーゲンがリビアンに58億米ドルを出資した背景には、次世代スケートボード型プラットフォーム(900Vアーキテクチャ)へのアクセス獲得があり、開発リスクを低減しベントレーのEVラインナップ拡大を加速させます。メルセデスとポルシェは規制の相違へのヘッジとして合成燃料研究に共同投資する一方、環境先進的な顧客層におけるブランド価値を守るため電動化のタイムラインを維持しています。今日の競争圧力は、見出しを飾る加速性能よりも、コックピットソフトウェアの流動性、無線更新の頻度、データプライバシーの保証に焦点が移っています。

参入障壁は依然として高く、バッテリー合弁事業の出資、専用350kW充電ネットワークの提携、ブランド一貫性のあるデジタルエコシステムにはそれぞれ数十億ドル規模の投資が必要です。したがって中国国外のスタートアップ企業は、50万米ドル超の超ニッチ設計に特化するか、既存企業からコアシステムをライセンス供与されるかのいずれかを選択せざるを得ません。プライベート・エクイティの関心は、新規参入を目指すブランドではなく、固体電解質メーカーや炭化ケイ素インバーター工場といった専門サプライヤーに向けられており、確立されたOEMとの連携こそがラグジュアリーEV業界への現実的な参入経路であるという認識を強めています。

最近の業界動向

- 2025年6月:BMWは、自社工場内にバッテリー組立ラインを追加する17億米ドル規模の米国投資計画を背景に、2028年までにスパルタンバーグ工場で電気式X5、X6、X7 SUVの生産を開始すると発表しました。

- 2025年6月:ゼネラルモーターズは、シボレー・シルバラードEV、GMCシエラEV、キャデラック・エスカレードIQ、キャデラック・リリックの生産拡大に向け、全米拠点に40億米ドルを投資。年間200万台生産を目標とする。

- 2025年6月:キャデラックは、35万米ドルで手組み製造の初号車「セレスティック」を納車。特注高級電気自動車の新たな価格基準を確立。

- 2025年3月:現代自動車はジョージア州のEV工場を76億ドルを投じて50万台規模に拡張。プレミアムセグメントの現地化を推進する210億ドル規模の米国事業計画の一環です。

高級電気自動車産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 急速な電池コスト低下による100米ドル/kWhの閾値突破

4.2.2 ブランドの電動化公約(例:ポルシェ、ベントレー)によるモデル投入加速

4.2.3 高級車購入者向けEV税制優遇措置による需要増強

4.2.4 超高速800V充電プラットフォームによる長距離走行の実現

4.2.5 データ収益化と車載サブスクリプション収入

4.2.6 プライベートジェットからガレージへのカーボンオフセットプログラムによる富裕層の採用促進

4.3 市場の制約要因

4.3.1 高級EVの平均取引価格が9万米ドル超でTAMを制限

4.3.2 公共DC急速充電器の整備不足と内燃機関車(ICE)の給油網密度との格差

4.3.3 SiCパワーモジュールにおけるOEM向け800Vサプライチェーンのボトルネック

4.3.4 EUおよびGCCにおける20万ユーロ超車両への輸入関税の不確実性

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 商用車

5.2 推進方式別

5.2.1 バッテリー式電気自動車(BEV)

5.2.2 プラグインハイブリッド電気自動車(PHEV)

5.2.3 燃料電池電気自動車(FCEV)

5.3 価格帯別

5.3.1 8万米ドル~14万9千米ドル

5.3.2 15万米ドル~29万9千米ドル

5.3.3 30万米ドル~49万9千米ドル

5.3.4 50万米ドル以上

5.4 ボディスタイル別

5.4.1 クーペ

5.4.2 コンバーチブル

5.4.3 SUV/クロスオーバー

5.4.4 セダン

5.5 所有形態別

5.5.1 個人小売

5.5.2 サブスクリプション/リース

5.5.3 企業・フリート

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 オランダ

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 韓国

5.6.4.4 インド

5.6.4.5 オーストラリア

5.6.4.6 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 南アフリカ

5.6.5.4 トルコ

5.6.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Tesla Inc.

6.4.2 BMW Group

6.4.3 Mercedes-Benz Group AG

6.4.4 Volkswagen AG (Audi, Porsche, Bentley)

6.4.5 Lucid Group Inc.

6.4.6 BYD Co. Ltd.

6.4.7 Jaguar Land Rover Automotive PLC

6.4.8 General Motors (Cadillac, GMC Hummer)

6.4.9 Hyundai Motor Group (Genesis)

6.4.10 Volvo Car Corporation

6.4.11 Polestar Automotive Holding

6.4.12 NIO Inc.

6.4.13 Rivian Automotive LLC

6.4.14 Fisker Inc.

6.4.15 XPeng Inc.

6.4.16 Rolls-Royce Motor Cars

6.4.17 Aston Martin Lagonda

6.4.18 Maserati S.p.A.

6.4.19 Lotus Group

6.4.20 Faraday Future

7. 市場機会と将来展望

7.1 ホワイトスペースと満たされていないニーズの評価

*** 本調査レポートに関するお問い合わせ ***