高級車の世界市場(2025-2030):ハッチバック、セダン、スポーツ用多目的車(SUV)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

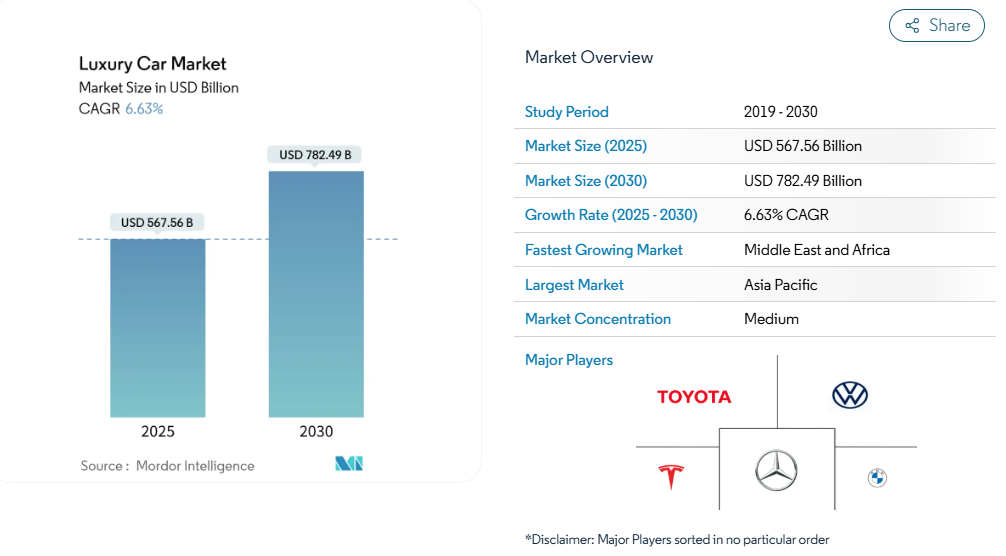

高級車市場の規模は2025年に5,676億5,000万米ドルと評価され、2030年までに7,824億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)6.63%で拡大しています。アジア太平洋地域における急速な富の創出、バッテリー電気自動車(BEV)フラッグシップモデルの加速的な展開、そしてパーソナライズされた環境配慮型モビリティへの注目の高まりが、成長の中核をなす原動力です。

所有コストの上昇やサプライチェーンの問題が継続する中でも、高級車メーカーがソフトウェア、カスタマイズ、直販チャネルの収益化を進めることで、高級車市場は自動車業界全体を上回る成長を維持しています。中国の高級ブランドやテスラの純粋なEV戦略が、既存の欧米ブランドに対し、より迅速な電動化、充実したデジタルサービス、効率的な小売網の構築を迫る中、競争圧力は強まっています。

プレミアムモデルの急速な電動化

バッテリー式電気自動車は、規制対応というよりも、静粛性と最先端技術を誇るEVをプレミアムメーカーが「ハロー効果」のショーケースとして位置づけることで、最も急成長している駆動方式です。インドでは、現地生産のEQS 580 SUV[1]を筆頭に、メルセデス・ベンツのEV販売台数は2024年5月まで前年比94%増となりました。BMW は同年、インドで 1,249 台の純粋な EV を納入し、51 都市に急速充電器を設置してサポートしています。超高級ブランドは慎重な姿勢を維持しています。アストンマーティンは、パワートレインのさらなる改良のために、初の EV 発売を 2026 年に延期しました。フェラーリは、静粛性の高い駆動系でも感情的な魅力を維持するために、合成排気音に関する特許を出願しました[2]。高級車市場では、サウンド、乗り心地、職人技などのアイデンティティをブランドがどれだけ維持できるかが、電動化の成功を判断するための重要な要素となっていくでしょう。

アジアおよび中東における富裕層人口の増加

アジア太平洋地域の高級車市場は、富裕層の消費者基盤の拡大に牽引され、急成長しています。特に、初めて車を購入する方や、より高級な車への買い替えを検討する方々の富裕層レベルが上昇するにつれて、プレミアムな移動手段に対する需要も高まっています。インドは近年、高級車販売台数が倍増するなど重要な役割を担っています。超富裕層の継続的な増加が予測されており、憧れを喚起する消費への移行と長期的な市場の見通しの良さを示唆しています。

湾岸地域では、原油価格の上昇が可処分所得を押し上げ、高級車への堅調な需要を後押ししています。BMWなどのブランドが著しく成長しており、同地域におけるプレミアム自動車への熱意を裏付けています。経済的回復力と高級移動手段への嗜好が相まって、湾岸地域は高級車メーカーにとって主要市場としての地位を確固たるものにしております。

ADAS機能の強化と安全性への期待

2025年型キャデラックLYRIQは、対応道路での自動車線変更機能付きスーパークルーズを搭載し、自動緊急ブレーキによる歩行者検知などの安全機能を備えております(装備内容はグレードおよび市場により異なります)。EU一般安全規制(EU)2019/2144により、インテリジェント速度支援や自動緊急ブレーキなどのADASが新車に義務付けられます(2022年7月と2024年7月から段階的に導入)。一方、別途のユーロ7規制では、汚染物質、ブレーキ、タイヤの排出ガスおよび耐久性要件が規定されています。

オンライン/消費者直販への小売業態の移行

テスラの工場直販モデルは、ディーラーとの価格交渉に対する不満を露呈させ、既存の高級車メーカーにデジタルショールーム、固定価格設定、コンシェルジュ式納車への投資を促しました。メルセデス・ベンツは現在、複数のEU市場においてEQEおよびEQSファミリーをオンライン販売しており、より豊富なデータを収集するとともに在庫保有コストを削減しています。米国の一部地域では規制上のフランチャイズ規則が徐々に導入されつつありますが、高級車市場におけるEコマースのシェアは2030年までに依然として倍増すると予想されています。

半導体・部品不足

2022年のチップ不足後に新たなウエハー製造施設が稼働を開始したにもかかわらず、特殊な自動車用マイクロコントローラーの供給は依然として逼迫しています。特にインフォテインメントや快適性システムに不可欠な部品において顕著です。その結果、高級車メーカーは厳しい選択を迫られています:特定の機能が欠けた車両を納車するか、顧客への引き渡しを延期するかです。

例えばメルセデス・ベンツの場合、同社のフラッグシップモデルであるSクラスの割り当てを延期せざるを得なかった事例が、高級車モデルでさえチップ不足の影響を免れないことを浮き彫りにしています。このような供給障害は、生産台数が少なく高付加価値な高級車に最も深刻な打撃を与えます。特殊部品に依存するこれらのモデルは、生産調整の余地が限られているためです。

SUVに対する気候規制の圧力

ユーロ7およびカリフォルニア州ACC II規制はCO₂排出上限を厳格化し、ゼロエミッションプラットフォームへの移行がない限り、大型SUVに対して段階的な罰則を課すことになります。ポルシェは「インパクト」プログラムを通じ、カーボンクレジット購入分を車両価格に組み込むことで、追加のフリート排出量を相殺しています。メルセデス・マイバッハEQSのような電気式高級SUVは規制リスクを軽減しますが、コンプライアンスコストは依然として利益率を圧迫し、高級車市場全体のCAGR(年平均成長率)を推定0.5ポイント押し下げると見込まれています。

セグメント分析

車種別:SUVがプレミアムセグメントの変革を牽引

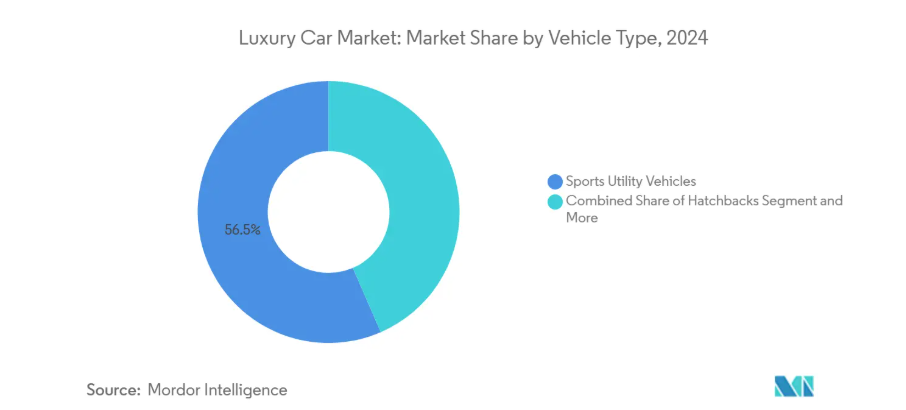

SUVは2024年に高級車市場規模の56.52%を占め、2030年まで年平均成長率8.21%で拡大すると予測されています。メルセデス・ベンツのSUVラインナップは記録的な収益を達成し、AMG G 63は販売初日に120台以上の先行予約を獲得しました。セダンは運転手付き利用や超高級車ニッチ市場において文化的価値を維持していますが、若年層オーナーがSUVの多目的性を優先する傾向から相対的シェアは低下しています。エントリー級高級ハッチバックやMPVは地域限定の小規模市場に留まり、スーパーカーは販売台数がごくわずかでもブランドの魅力を支えています。SUVの驚異的な勢いは、当面の間この車体が高級車市場における主要な収益源となることを確固たるものにしています。

現在、SUV中心の製品ロードマップが研究開発の優先順位を支配しています。アウディは、BMW iXおよびメルセデス・ベンツ EQS SUVの発売に先んじるため、フラッグシップPPE EVの開発リソースをQ6 e-tronへ移行させました。ランドローバーは、レンジローバーの顧客向けに特注素材やカラーバリエーションを提供する「SV Bespoke」スタジオを拡充し、前述のマスカスタマイゼーションの増加傾向をさらに強化しています。排出ガス規制が強化される中、電動化SUVモデルはニッチな派生モデルではなく、規制対応の標準戦略となる見込みです。これにより、高級車市場はSUV主導の成長軌道を維持し続けるでしょう。

駆動方式別:電動化がパワートレインを再構築

2024年時点でも内燃機関モデルは高級車市場の69.21%を占めていますが、バッテリー電気自動車(BEV)の新規参入は年平均成長率(CAGR)9.23%で急伸中です。メルセデス・ベンツとBMWはすでに400ボルトのアーキテクチャを主力モデルに主流化しており、ポルシェは2027年以降の新規ICEプラットフォームへの投資を凍結しています。ハイブリッド車は、急速充電の密度が不足している地域では過渡的な緩衝材となります。レクサスは、中国で発売したミニバン「LM」でハイブリッド車の普及を見込んでいます。超高級ブランドは段階的な導入を好みます。アストンマーティンは、乗り心地とキャビンサウンドの特性をさらに洗練させるため、EV のデビューを 2026 年に延期しました。パワートレインの多様化は、規制の強制、インフラの準備、ブランドの伝統のバランスを取る作業であり続けていますが、長い目で見れば、高級車市場では電動化が主流になるでしょう。

電気のみのスケートボードは、ソフトウェアで定義されるインテリアも容易にします。テスラは、自社開発のチップセットと完全自動運転のアップデートにより、プレミアム EV 市場でのマインドシェアを掌握し、競合他社に垂直統合の深化を促しています。メルセデスの MB.OS は、2025 年以降、すべての EQ モデルに導入され、有料の OTA アップグレードが可能となり、4 年間で 1 台あたりの収益を 1,200 ドル押し上げることができるでしょう。このようなデジタルによる収益化は、BEV のシェア拡大を加速させる根拠を強化するものです。

車種別:超高級車が経済的逆風を跳ね返す

2024年、中級高級車は高級車市場規模の45.29%を占めましたが、超高級車セグメントが年平均成長率8.28%で最も急速に拡大しています。インドの高級車市場は、富裕層の増加とミリオネア層の拡大に牽引され、急速に成長しています。メルセデス・ベンツのトップエンド車両やBMWのX7といったハイエンドモデルは、プレミアムで機能豊富な車両への嗜好を反映し、強い需要が見られます。一方、エントリーレベルの高級モデルは、同等の機能を低価格で提供する技術に精通した大衆向けクロスオーバー車との競争激化に直面しており、高級車市場の低価格帯に圧力をかけています。超高級車セグメントは、排他性とパーソナライゼーションによって繁栄しています。フェラーリなどのブランドは特注品を活用し、パーソナライゼーションによる収益が経済的課題に対するマージンの緩衝材となっています。このセグメントは、富の集中と、ユニークで威信を重視した消費者体験に焦点を当てることで恩恵を受けています。

販売チャネル別:デジタル変革の加速

正規ディーラーは2024年においても高級車市場シェアの90.31%を占めておりますが、消費者直販店舗は年率9.27%の成長率で拡大中です。テスラは米国におけるモデルSおよびモデルXの全販売をオンラインで達成し、プレミアム層の購買者が価格交渉なしのデジタル購入プロセスを受け入れることを実証しました。メルセデス・ベンツは現在、ドイツと英国においてEQラインナップ全車種で固定価格のeコマースを展開し、ディーラー網をブティック型体験センターで補完しています。米国の一部州ではフランチャイズ法が完全展開を制約しているため、ハイブリッド型のクリック&コレクトモデルが導入されています。OEMメーカーが生涯にわたるソフトウェア・サービス収益を目指す中、エンドカスタマーデータの管理は戦略的課題となり、高級車市場におけるオンラインチャネルへのシェア移行は不可避です。

地域別分析

アジア太平洋地域は2024年に高級車市場シェアの43.21%を占め、中国の規模とインドの急成長(販売台数5万台、1時間あたり6台相当)が支えとなりました。しかしながら、メルセデス・ベンツは株式市場の変動を背景に2025年第1四半期の納車台数が減速する可能性を警告しており、同地域が資本市場の変動に敏感であることを裏付けています。中国国内ブランドは、NEV の普及率が 40.9% を上回り、ドイツ車のシェアを侵食しており、既存企業は技術提携やブランドメッセージの現地化に迫られています。

中東は、石油に連動した可処分所得とインフラの拡大に支えられ、2030 年まで 8.35% という最も高い CAGR を示しています。BMW は、X7 および 7 シリーズの需要に牽引され、2024 年の湾岸協力会議加盟国全体で 15.4% の販売台数の伸びを記録しました。アラブ首長国連邦の自動車総販売台数は 15.7% 増加し、堅調なマクロ経済の後押しを確認しました[3]。南アフリカとトルコは漸増的な伸びを見せていますが、通貨の乱高下により購入決定が遅れる可能性があります。高級車メーカーは、地域生産拠点と米ドル建ての請求オプションによりリスクを軽減しています。

北米は、成熟した、しかし安定した高級車市場の柱であり続けており、富裕層の人口統計が、金利による支払いのインフレを相殺しています。カナダの資源ブームが高級車普及を後押しする一方、メキシコでは中産階級の富裕化と信用アクセス改善が相まって、プレミアム車への移行が進んでいます。欧州はユーロ7規制やフリートCO₂罰金による規制負担が最も重いものの、確固たるブランドロイヤルティを維持しています。自動車メーカー各社は、自社バッテリー工場と再生可能エネルギークレジットを活用し、高収益の電気SUVに注力することで規制対応コストを吸収し、収益性確保を図っています。

競争環境

メルセデス・ベンツ・グループAG、BMW AG、フォルクスワーゲン・グループ、テスラ社などの主要企業が高級車市場を支配しています。主要企業は、先進技術、快適性の向上、EV技術への投資拡大、世界的な生活水準の向上を原動力に、継続的な製品投入と研究開発投資に取り組んでいます。

戦略的M&Aも業界を再編しています。フォルクスワーゲンとリビアンは58億米ドルの合弁契約を締結し、次世代プレミアムEVプラットフォームを共同開発。これによりアウディとベントレーはリビアンのスケートボード技術を直接利用可能となりました。マクラーレンのフォーセブン買収はバッテリー技術パイプラインを拡充し、ニッチなスーパーカーブランドが将来の競争力を確保する手法を示しています。一方、ジャガー・ランドローバーとのセレンスのAI音声技術提携は、技術サプライヤーが高級車メーカーを早期導入の利益源として取り込む中、業界横断的な提携が拡大していることを示唆しています。

既存メーカーの強みには広範なサービス網と世代を超えたブランド価値がありますが、中国新興メーカーは現地調達網と柔軟な直販モデルを活用し、欧州メーカーの価格を下回る戦略を展開しています。テスラはレベル2+以上の自動運転機能をサブスクリプションで提供し、従来メーカーのシェアを継続的に侵食しています。このため既存メーカーは、高級車市場における地位を守るため、特注プログラム、体験型マーケティング、生涯デジタルサービスへの投資を強化しています。

最近の業界動向

- 2024年4月:Li Auto Inc.は新型Li L6を発表。中型~大型の高級5人乗りファミリーSUVです。Li L6モデルは1.5T直列4気筒レンジエクステンダー、36.8kWhリン酸鉄リチウム電池、300kW/529Nmデュアルモーター搭載のインテリジェント4WDシステムを採用しています。

- 2024年2月:比亜迪汽車有限公司(BYD Auto Co. Ltd)は中国において電気スーパーカー「U9」を発表しました。U9スーパーカーは同社が手掛ける最も高価なスーパーカーの一つです。新モデルは最高速度309.19km/h、0-100km/h加速2.36秒を実現します。

高級車産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高級SUV需要の急増

4.2.2 プレミアムモデルの急速な電動化

4.2.3 アジアおよび中東における富裕層人口の増加

4.2.4 先進運転支援システム(ADAS)および安全性への期待の高まり

4.2.5 オンライン/消費者直販型小売への移行

4.2.6 マスカスタマイゼーションとビスポークオプション

4.3 市場制約要因

4.3.1 高額な購入・所有コスト

4.3.2 半導体・部品の供給不足

4.3.3 マクロ経済的需要の変動性

4.3.4 SUV規制強化の圧力

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合の激化

5. 市場規模と成長予測(金額(米ドル)、数量(台数))

5.1 車両タイプ別

5.1.1 ハッチバック

5.1.2 セダン

5.1.3 スポーツ用多目的車(SUV)

5.1.4 多目的車(MPV)

5.1.5 スポーツ/エキゾチック

5.2 駆動方式別

5.2.1 内燃機関(ICE)

5.2.2 ハイブリッド電気自動車

5.2.3 バッテリー式電気自動車

5.3 車両クラス別

5.3.1 エントリーレベル高級車

5.3.2 ミドルクラス高級車

5.3.3 超高級車/エキゾチックカー

5.4 販売チャネル別

5.4.1 認定ディーラー

5.4.2 消費者直販/オンライン

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Mercedes-Benz Group AG

6.4.2 BMW AG

6.4.3 Volkswagen Group

6.4.4 Toyota Motor Corporation (Lexus)

6.4.5 Jaguar Land Rover Automotive PLC

6.4.6 Stellantis NV (Maserati, Alfa Romeo)

6.4.7 Tesla Inc.

6.4.8 Volvo Car Group

6.4.9 Hyundai Motor Group (Genesis)

6.4.10 Nissan Motor Co. (Infiniti)

6.4.11 Geely Holding (Lotus, Zeekr)

6.4.12 FAW Group (Hongqi)

6.4.13 SAIC Motor (IM, Roewe)

6.4.14 BYD Co. (Yangwang)

6.4.15 Lucid Group

6.4.16 Rivian Automotive

6.4.17 Ferrari NV

6.4.18 Aston Martin Lagonda

6.4.19 Rolls-Royce Motor Cars

6.4.20 McLaren Automotive

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***