ルピンプロテイン市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

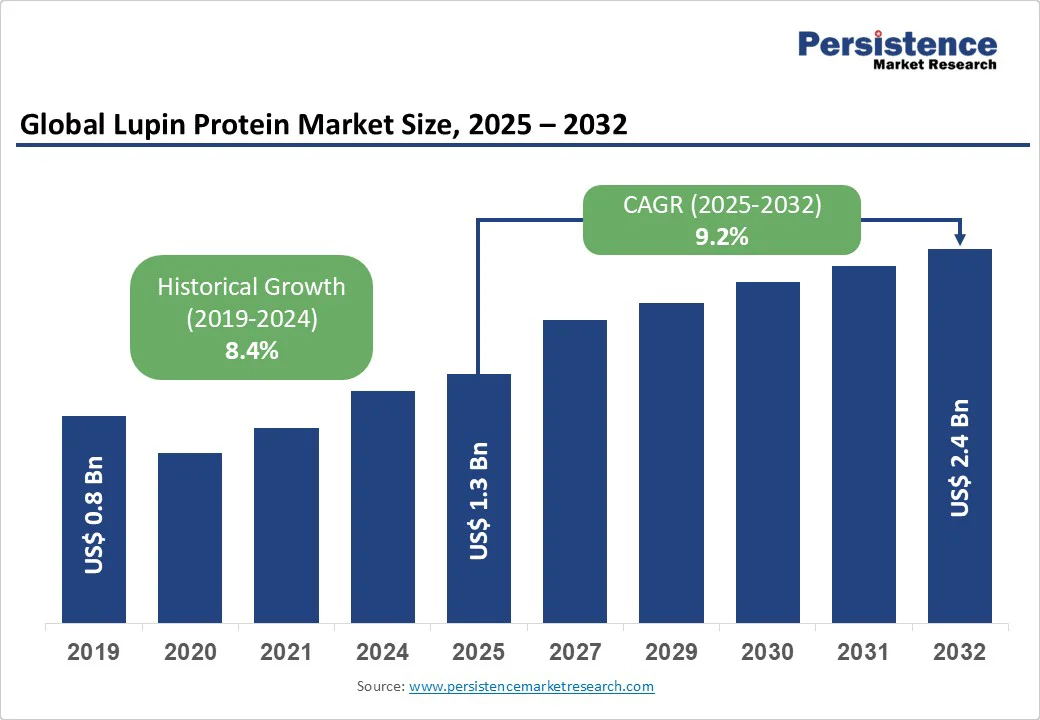

2025年のルピンプロテイン市場の規模は約13億米ドルと予測され、2032年には24億米ドルに達すると見られています。2025年から2032年の予測期間中に年平均成長率(CAGR)は9.2%に達すると予想されています。ルピンプロテイン市場は、健康意識の高まり、ヴィーガニズムの普及、食品産業における持続可能性への関心の高まりによって大きく成長しています。ルピンプロテインは、大豆や乳製品のプロテインに代わるアレルゲンフリーな多用途プロテインとして採用され、栄養補助食品から機能性食品まで様々な用途で使用されています。消費者が動物由来のプロテインから離れ、コレステロール、乳糖不耐症、環境負荷に関する懸念からルピンプロテインは栄養豊富な代替品として注目されています。高いプロテイン含有量、食物繊維、必須アミノ酸を含むルピンプロテインは、クリーンラベル、アレルゲンフリー、非遺伝子組み換え(GMO)製品を求めるフレキシタリアンや健康志向の消費者に特に人気です。

食品・飲料メーカーは、ベーカリー製品や乳製品代替、プロテインバー、飲料など幅広い製品にルピンプロテインを組み込んでいます。例えば、2023年にWide Open AgricultureはProlupinの資産を取得し、ヨーロッパの植物性乳製品市場への参入を果たしました。このような動きは、栄養の多様性をサポートするだけでなく、グローバルな植物プロテイン市場におけるルピンプロテインの持続可能で競争力のある成分としての地位を強化しています。

しかし、ルピンプロテイン製品の開発と規制に関連する高いコストが市場の成長を妨げています。ルピンベースの成分や製品を開発するには、研究、配合、加工技術に多額の投資が必要であり、最終製品が安全性、栄養価、および感覚的期待を満たすことを保証する必要があります。また、大豆やエンドウ豆などの既存の植物プロテインと比べ、ルピンは主流の食品産業では比較的新しいため、味や食感を最適化し、消費者の受け入れを得るために追加のリソースが必要です。さらに、企業はルピンベースの製品をグローバル市場に投入する際に、欧州食品安全機関(EFSA)や米食品医薬品局(FDA)などの規制機関による厳しい規制の壁に直面します。

モジュール式およびAI統合型の加工技術の進展は、ルピンプロテイン市場における重要な機会を提供しています。伝統的なプロテイン抽出方法は、エネルギー消費が高く、収率が低く、製品品質が一貫しないといった課題に直面しています。しかし、モジュール式加工システムの導入により、メーカーはより柔軟にオペレーションを拡大でき、初期の資本投資を削減しながら効率的なスループットを確保できます。AIの統合は、リアルタイムのモニタリング、予測保全、自動調整を可能にし、プロテインの純度、テクスチャ、栄養価を向上させています。これらの革新は、コストの効果を向上させるだけでなく、ルピンプロテインを多様な用途に合わせてカスタマイズするのにも役立っています。

ルピンプロテインの市場セグメント分析では、コンセントレートが2025年に約42%のシェアを占めると予測されています。コンセントレートの支配的な地位は、そのコスト効果、迅速な加工サイクル、日常食品への統合の容易さに起因しています。アミノラやバレンズ・インターナショナルB.V.が提供するルピンプロテインコンセントレートは、栄養価の向上、スケーラビリティ、製品全体へのシームレスな組み込みを可能にし、食品・飲料産業や栄養補助食品産業において好まれる選択肢となっています。モジュール式の形態により、初期コストが削減され、スタートアップや中小企業への導入が進んでいます。

一方、分離物セグメントは最も急成長しており、製薬や化粧品など高純度要件を持つ産業によって牽引されています。ルピンプロテインの分離物は、より高い濃度とカスタマイズが可能であり、複雑な配合を持つプレミアムブランドにアピールしています。特に北米やヨーロッパでの体重管理サプリメントなど、アレルギー対応や高バイオアベイラビリティプロテインへの関心の高まりが、分離物の採用を加速させています。

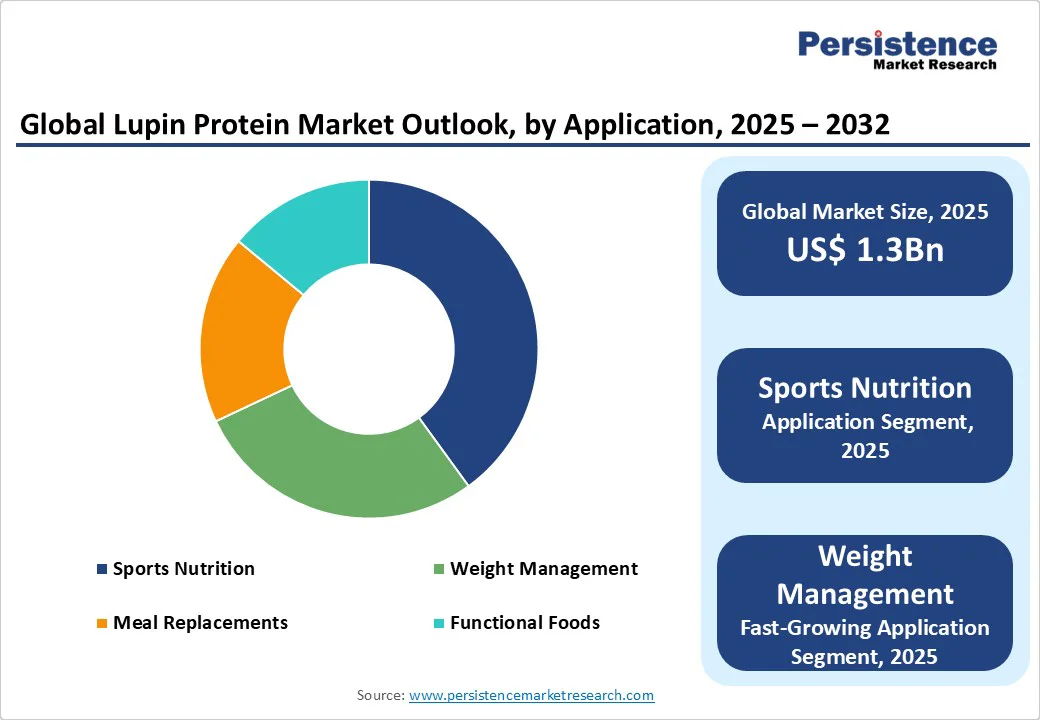

スポーツ栄養分野では、2025年にルピンプロテイン市場の40%のシェアを占めると予測されています。このセグメントの支配的な地位は、拡大するフィットネスネットワークにおいて、効率的な筋肉回復とパフォーマンス向上が求められていることによって支えられています。プロテインシェイクやバーにおいてルピンを取り入れることは、消化問題を軽減し、効果を向上させるために重要です。

体重管理セグメントは、ウェルネストレンドの急成長と低カロリーで高満腹感オプションのニーズによって最も急成長しています。肥満意識の向上と自然な食欲抑制剤の需要増加により、この分野でのルピンプロテインの採用が加速しています。アジア太平洋地域は、健康意識の高まりとともにこのセグメントでの急速な採用を牽引しています。

食品・飲料は、2025年に売上の約50%を占める最大の市場セグメントです。食品・飲料のエンドユースは、Coorow SeedsやLupingredientsなどのベンダーが顧客との密接な関係を維持し、カスタマイズされたプロテインを提供し、専用のサポートを提供するのに役立っています。このエンドユースは、機能性食品や食事代替など複雑な要件を持つアプリケーションで特に支配的です。栄養補助食品は、先進的な栄養技術の採用増加と、免疫力や活力のためのパーソナライズされたウェルネス製品の台頭によって最も急成長しています。

北米のルピンプロテイン市場は、複数の社会経済的、健康的、産業的トレンドによって重要な成長を遂げています。健康とウェルネスに対する消費者の意識の高まりが、植物由来のプロテインに対する強い需要を生み出しています。これらは、動物由来のプロテインに比べて健康的で持続可能、そして環境に優しい代替品として認識されています。ルピンプロテインはその高いプロテイン含有量、豊富な必須アミノ酸、食物繊維、低アレルゲン性により、体重管理、筋肉回復、機能的栄養など広範な食事ニーズに適しています。北米の食品メーカーは、肉代替品、乳製品代替品、ベーカリー製品、スナック、飲料など多様な製品カテゴリーにルピンプロテインを組み込んでいます。このイノベーションは、タンパク質強化食品への消費者の関心の高まりと、アクティブで健康志向のライフスタイルに合わせた便利で栄養豊富なオプションを求める欲求によって促進されています。

アジア太平洋地域は、ルピンプロテインの急成長市場として浮上しており、いくつかの動的な要因によって牽引されています。中国、インド、日本などの国々での急速な都市化は消費者のライフスタイルを変え、便利で栄養豊富、そしてプロテインが豊富な食品の需要を増加させています。可処分所得の増加と中産階級の人口の増加は、植物由来プロテインの消費をさらに押し上げています。政府の施策と農業・栄養プログラムへの投資も重要な役割を果たしています。持続可能な農業、食料安全保障、食事の多様化を支援する政策は、ルピンのようなプロテイン豊富な作物の生産と採用を促進しています。

ヨーロッパは、世界のルピンプロテイン市場の38%のシェアを占め、収益と消費の面で支配的な地域となっています。この強力な市場地位は、農業、消費者、規制、産業の要因が組み合わさって形成されています。ヨーロッパでは、特にドイツ、フランス、ポーランド、イタリアなどの国々でルピンの栽培が長い伝統を持っています。

Report Coverage & Structure

エグゼクティブサマリー

エグゼクティブサマリーでは、ルピンプロテイン市場の全体像を短期間で把握できるようにまとめています。ここでは、2025年と2032年の市場の概要を示し、予測期間における市場機会を米ドル(US$ Bn)で評価しています。また、主要な市場トレンドや将来的な市場予測、プレミアムな市場インサイト、業界の発展状況、重要な市場イベントについても言及しています。さらに、PMRの分析と推奨事項も含まれており、ビジネス戦略を立てる上でのガイドラインを提供します。

市場概要

このセクションでは、ルピンプロテイン市場の範囲と定義について説明しています。続いて、市場動向に関する詳細な分析が行われています。ここには、市場の成長を促進する要因、抑制要因、機会、課題、及び主要なトレンドが含まれます。また、COVID-19の影響分析や予測因子の関連性と影響についても考察しています。

付加価値インサイト

市場の付加価値を理解するために、バリューチェーン分析と主要市場プレイヤーの紹介が行われています。さらに、規制環境、PESTLE分析、ポーターのファイブフォース分析、消費者行動分析も含まれており、市場の包括的な理解を深めるための情報を提供しています。

価格動向分析(2019年 – 2032年)

このセクションでは、製品価格に影響を与える主要な要因について分析しています。また、製品タイプ別の価格分析や地域別の価格と製品嗜好についても言及し、価格動向の理解を助ける情報を提供しています。

グローバルルピンプロテイン市場の見通し

- 市場規模の分析と予測:2019年から2024年の歴史的な市場規模の分析と、2025年から2032年の市場規模の予測を行っています。

- 製品タイプ別の市場見通し:アイソレート、コンセントレート、フラワー、テクスチャードプロテインの各製品タイプについて、過去および将来の市場規模分析が行われています。

- 用途別の市場見通し:スポーツ栄養、体重管理、ミールリプレースメント、機能性食品の各用途について、過去および将来の市場規模分析が行われています。

- エンドユース別の市場見通し:食品飲料、栄養補助食品、動物飼料、製薬、化粧品とパーソナルケアの各エンドユースについて、過去および将来の市場規模分析が行われています。

地域別のルピンプロテイン市場の見通し

地域別の市場見通しでは、北アメリカ、ラテンアメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、中東アフリカの各地域について、2019年から2024年の歴史的な市場規模と2025年から2032年の市場規模の予測を行っています。さらに、これらの地域内の国別分析や製品タイプ、用途、エンドユース別の市場分析も含まれています。

競争環境

このセクションでは、2024年の市場シェア分析や市場構造の詳細が記載されています。競争の強度マッピングや競争ダッシュボードを通じて、市場内の競争状況を理解するための情報が提供されています。また、Aminola、Prolupin GmbH、A. Costantino & C. SpA、The Protein Bread Company、Coorow Seeds、Lupingredients、FRANK Food Products、Barentz International B.Vなどの企業プロファイルが詳細に紹介され、それぞれの企業の概要、主要な財務情報、市場開発、市場戦略が述べられています。

*** 本調査レポートに関するお問い合わせ ***

ルピンプロテインは、ルピンという植物から抽出されるタンパク質です。ルピンはマメ科の植物で、特にその種子には高いタンパク質含有量があるため、これを利用してルピンプロテインが作られます。ルピンプロテインは、植物性タンパク質の一種であり、動物性タンパク質の代替として注目されています。特に、ビーガンやベジタリアンの食生活を送る方々にとって、重要なタンパク質源となっています。

ルピンプロテインにはいくつかの種類がありますが、主にルピンフラワーとルピンアイソレートの2つが一般的です。ルピンフラワーは、ルピンの種子を粉砕して得られる粉末で、比較的粗い粒子を持っています。一方、ルピンアイソレートは、種子からタンパク質を分離し、より高濃度のタンパク質を含む精製された形態です。これにより、より高いタンパク質含有量を提供することができるため、スポーツ栄養食品や高タンパク食品として利用されることが多いです。

ルピンプロテインは、その栄養価からさまざまな用途に利用されています。食品業界では、パンやパスタ、スナック菓子に添加され、タンパク質の補強やテクスチャーの改善を図るために使用されます。また、乳製品や卵の代替品としても利用され、ビーガンチーズやビーガンマヨネーズなどの製品に組み込まれています。これにより、動物性原料を避けたい方々にも美味しさと栄養を提供することが可能です。

さらに、ルピンプロテインはその健康効果にも注目されています。低脂肪、低糖質であることから、体重管理を行う方々にも適しています。また、ルピンには特有のアミノ酸プロファイルが含まれており、必須アミノ酸をバランスよく摂取することができます。特に、アルギニンやグルタミン酸などのアミノ酸が豊富で、筋肉の成長や修復に寄与するとされています。

ルピンプロテインに関連する技術も進化しています。特に、抽出プロセスや精製技術の向上により、より純度の高いプロテインが得られるようになっています。さらに、ルピンの品種改良によって、タンパク質含有量の高い品種が開発されるなど、農業技術と食品技術の両面からのアプローチが進んでいます。これにより、より効率的に且つ環境に優しい形で高品質の植物性タンパク質を供給することが求められています。

このように、ルピンプロテインはその多様な用途と栄養価の高さから、多くの人々に支持されており、今後もその需要は増加していくことが予想されます。特に、環境問題や健康志向の高まりに伴い、植物性タンパク質の重要性が増す中で、ルピンプロテインはその一翼を担う存在となっています。