世界の肺がん診断市場予測2025-2033:画像検査、生検、喀痰細胞診、分子検査、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

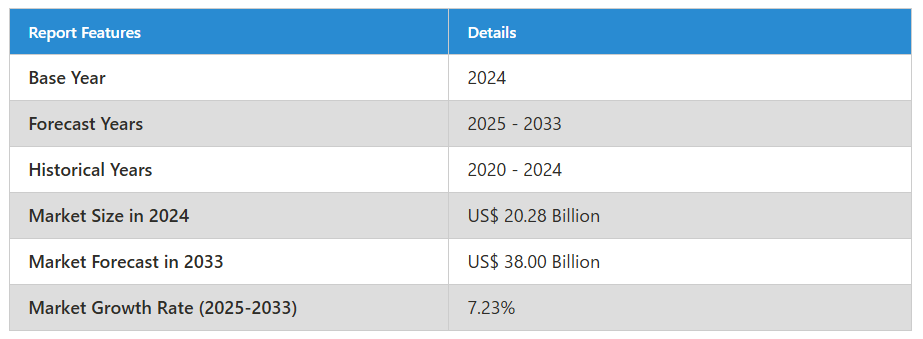

肺がん診断市場は、2024年の202億8,000万ドルから、2033年までに380億ドルに達すると予測されております。2025年から2033年までの年間平均成長率(CAGR)は7.23%と見込まれております。

市場の主な推進要因としては、公共アクセスポイントの拡大、救急サービスの増加、冠動脈疾患や不整脈などの心臓疾患の頻度上昇などが挙げられます。

肺がん診断産業の概要

制御不能な細胞増殖は腫瘍と呼ばれる塊の発生を引き起こし、これが肺がんの原因となります。ほとんどの肺がんは気管支や細気管支といった大小の気道内壁の細胞に由来しますが、肺がんは通常、肺のどの部位でも発生する可能性があります。このため、肺がんは気管支原性がんまたは気管支原性癌とも呼ばれます。肺がんの約90%は喫煙が原因であり、たばこ喫煙がこの疾患の主因となります。その他の要因としては、肺疾患、肺がん既往歴、大気汚染、個人の遺伝的素因などが挙げられます。腫瘍の位置や進行度合いによって、肺がんの症状は異なります。肺がんはしばしば嚥下障害、頭痛、胸痛、喀血、息切れなどの症状として現れます。

肺がんの有病率の増加、診断精度に関する技術的進歩の導入、および全世界における一般市民の認知度向上は、世界の肺がん診断市場の成長を促進しています。さらに、予測期間を通じて、より優れた腫瘍診断ツールの開発に向けた政府および民間資金の研究開発支援が、肺がん診断市場の成長を促進すると見込まれます。例えば、ロシュ・ダイアグノスティックス社は2019年6月、肺がん診断の精度向上を目的とした初の体外診断用免疫組織化学(IHC)検査を導入しました。しかしながら、画像診断技術に関連する負の影響や診断コストの高さが、市場拡大の阻害要因となると予測されます。

肺がん診断市場の成長要因

スクリーニングと早期発見の意識向上

喫煙や環境汚染など肺がんの潜在的リスク要因に関する公衆啓発キャンペーンにより、定期検査などの予防医療措置を求める傾向が強まっています。さらに、様々な医療団体の啓発活動により意識がさらに高まり、医療従事者が肺がんスクリーニングと診断を最優先事項とするよう促すでしょう。

フロリダ州における肺がん検診・発見の変革を目指す画期的なプログラムが、RadNet, Inc.および米国肺協会(American Lung Association)の後援のもと、フロリダ肺健康連合(Florida Lung Health Coalition)とDELFI Diagnosticsにより2024年10月に開始されます。

増加する肺がんの有病率

診断技術の進歩は肺がん検出に革命をもたらし、精度を大幅に向上させ早期診断を可能にしております。非侵襲的検査である液体生検は、血液サンプルから遺伝子変異や腫瘍マーカーを検出でき、従来の生検に比べ迅速かつリスクの低い代替手段を提供します。次世代シーケンシング(NGS)は遺伝子変異や腫瘍プロファイルの包括的解析を提供し、患者様ごとの個別化治療法の特定に貢献します。さらにPETやCTスキャンなどの高度な画像診断技術は、肺組織の詳細な高解像度画像を提供することで早期発見を促進し、従来型手段では見逃される可能性のある微小な腫瘍や異常の特定を可能にしています。これらの革新は診断精度を高め、偽陽性を減らし、早期介入とより標的を絞った治療を通じて患者様の予後改善につながっています。

診断技術の進歩

診断技術の進歩により、肺がん検出は大きく変革され、精度が大幅に向上し早期診断が可能となっています。標準的な生検に比べ迅速かつ低侵襲な選択肢として、血液サンプル中の腫瘍マーカーや遺伝子異常を検出できる非侵襲的検査である液体生検があります。NGSは腫瘍プロファイルと遺伝子変異の徹底的な解析を提供し、患者様ごとの個別治療計画の策定を支援します。さらに、PETやCTスキャンなどの高度な画像診断技術は、肺組織の高精細な画像を提供することで、従来の手法では見逃されがちな微小な腫瘍や異常も検出可能とし、早期診断を向上させています。これらの進歩により、早期介入とより焦点を絞った治療が可能となり、診断精度が向上し、偽陽性率が低下し、患者の治療成績が改善されています。

肺がん診断市場における課題

高度な技術の高コスト

肺がん診断の普及における主要な障壁の一つは、液体生検、次世代シークエンシング(NGS)、PET/CTスキャンなどの高度な診断手段にかかる高額な費用です。これらの技術は高い精度と早期発見能力を提供しますが、特に資源が限られた医療環境では、しばしば費用が高すぎて導入が困難です。多くの医療施設、特に低・中所得国では、これらの高度な機器の導入・維持・運用にかかる費用を賄えない場合があります。さらに、高額な費用により患者のアクセスが制限され、診断の遅延や精度が低い従来処置への依存を招く恐れがあります。肺がん診断市場は、より広範な普及と患者アウトカムの改善を保証するため、コスト削減、費用対効果の向上、アクセシビリティの向上に向けた取り組みに依存しています。

限られたスクリーニングへのアクセス

定期的な肺がんスクリーニングプログラムへのアクセスは、特に低・中所得国において依然として大きな障壁となっています。技術の進歩にもかかわらず、多くの地域では、広範なスクリーニングプログラムを実施するために必要な財政的支援、インフラ、資源が不足しています。生存率の向上や早期発見に不可欠な定期的なスクリーニングには、CTスキャンなどの高度な診断機器へのアクセスが必要となることが多く、これらの地域では容易に入手できない場合があります。また、他の緊急性の高い医療課題が優先される資源制約のある医療システムでは、がん検診プログラムへの資金提供がさらに制限される可能性があります。多くの地域では、早期発見の重要性に関する公衆の認識不足も存在し、これが検診サービスの利用不足につながっています。このようなアクセス制限により、肺がん死亡率は上昇し、診断までの時間が長期化するため、効果的な治療の可能性が低下します。

画像検査は肺がん診断市場における重要な構成要素です

画像検査は、世界の肺がん診断市場において最前線の分野に位置づけられています。これは、腫瘍の早期発見と正確な評価において極めて重要な役割を果たすためです。コンピュータ断層撮影(CT)、陽電子放出断層撮影(PET)、磁気共鳴画像法(MRI)などの技術は、肺組織を詳細に可視化し、腫瘍の位置特定、病期分類、治療計画立案を支援します。非侵襲的であること、および早期段階での異常発見能力が、その認知度向上に寄与しています。解像度と特異性を高める技術革新の継続により、画像診断は肺がん診断において不可欠な存在となっています。これにより、世界市場における主要分野としての地位が確固たるものとなりました。

非小細胞肺がんは診断における主要な焦点です

非小細胞肺がん(NSCLC)は、世界の肺がん診断市場において主要な位置を占めています。これは、その高い発生率と数多くの治療選択肢によるものです。NSCLCは、画像診断、バイオマーカー評価、組織病理学を含む診断検査に対する大きな需要を生み出しています。その異質性のため、最適な治療選択には正確な予後予測と病期分類が必要であり、これが診断技術の革新を促進しています。さらに、特定のNSCLCサブタイプに特化した標的治療や免疫療法の進歩は、正確な診断の重要性を一層強調しています。NSCLCが引き続き大きな医療負担をもたらす中、その診断段階は世界的な肺がん診断市場の基盤であり続けています。

病院関連検査室は世界的な肺がん診断において重要な役割を果たしています

病院付属検査室は、世界的な肺がん診断市場において最も広く利用されている施設の一つです。これは、そのアクセスの良さや包括的なサービスに起因しています。医療センター内に位置するこれらの検査室は、画像診断、生検、分子解析を含む診断検査において迅速な結果提供を実現します。臨床医との緊密な連携により、シームレスな患者ケアを可能とし、正確かつ適切なタイミングでの肺がん分析と治療計画立案において、優先的に選ばれる選択肢となっています。

地域別肺がん診断市場概要

国別に見ると、世界の肺がん診断市場は北米(アメリカ合衆国、カナダ)、ヨーロッパ(フランス、ドイツ、イタリア、スペイン、イギリス、ベルギー、オランダ、トルコ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、タイ、マレーシア、インドネシア、ニュージーランド)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦)に分かれております。米国は、世界の肺がん診断市場において引き続き主導的な地位を維持する可能性があります。

米国肺がん診断市場

肺がん罹患率の上昇、診断技術の進歩、早期発見への意識の高まりが、アメリカ肺がん診断市場の継続的な拡大に寄与しております。喫煙率の高さ、大気汚染を含む環境問題、高齢化社会が産業に大きな影響を及ぼしております。液体生検、PET検査、CTスキャン、次世代シーケンシング(NGS)といった重要な診断ツールは、精度向上、早期発見の促進、個別化治療計画の強化に貢献しております。高リスク層を対象としたスクリーニングプログラムなどの政府施策により、産業は成長を続けております。こうした進歩にもかかわらず、高額な診断費用、保険適用範囲の制限、スクリーニングへのアクセス格差といった課題は依然として存在しております。しかしながら、継続的な技術革新と医療へのアクセスの改善により、米国は肺がん診断産業をリードし続けております。

アギレント・テクノロジーズ社とクエスト・ダイアグノスティックス社は2023年1月、Resolution ctDx FIRST検査の普及促進に向け提携いたしました。本検査は進行性非小細胞肺がん(NSCLC)患者の特定を支援するものです。

ドイツの肺がん診断市場

喫煙、大気汚染、高齢化などの要因により肺がんの罹患率が増加していることが、ドイツの肺がん診断市場の成長を牽引しております。生存率の向上には早期発見が不可欠であり、ドイツの高度な医療システムは最先端診断ツールの活用を促進しています。CTやPETスキャンといった基本技術に加え、液体生検や次世代シーケンシング(NGS)などの先進処置が診断精度を高め、個別化治療計画の実現を可能にしています。政府主導の高リスク層向けスクリーニング施策も市場拡大を後押ししています。しかしながら、高額な価格設定、より広範なスクリーニングの必要性、最先端診断機器への公平なアクセス確保といった課題も存在します。こうした課題にもかかわらず、ドイツはヨーロッパ全域において最先端の肺がん診断技術を導入する最前線に位置し続けています。

中国における肺がん診断市場

中国における肺がん診断市場は、主に喫煙、大気汚染、高齢化による肺がん発生率の増加により急速に拡大しています。世界最大の人口を抱える中国ではがん罹患率が高く、早期発見と精密診断が不可欠です。都市部と地方の医療現場双方において、CTやPETスキャンといった主要診断技術に加え、液体生検や次世代シーケンシング(NGS)などの先端機器の導入が進んでいます。政府によるがん啓発活動や早期検診促進施策も市場拡大を後押ししています。しかしながら、高額な価格設定、先端診断機器へのアクセス格差、地方部の医療施設不足といった課題により、市場の潜在能力は十分に発揮されていません。こうした課題があるにもかかわらず、中国は肺がん診断において重要なアジア市場であり続けています。

サウジアラビアの肺がん診断市場

サウジアラビアにおける肺がん診断市場は、喫煙、大気汚染、高齢化に伴うがん発生率、特に肺がん発生率の上昇により拡大しています。医療アクセスの向上、早期診断、先進的治療選択肢の拡充は、同国の「ビジョン2030」医療プログラムの優先課題です。液体生検、PET画像診断、CTスキャンなどの技術は、高い精度と早期段階での検出を可能とするため、診断現場での採用が進んでいます。政府主導の啓発キャンペーンや高リスク層向けスクリーニング施策により、市場は成長を続けています。しかしながら、高度な診断機器の高価格、遠隔地でのアクセス制限、医療分野におけるインフラ整備の必要性といった課題は依然として存在しております。こうした障壁があるにもかかわらず、医療の近代化が進む中、サウジアラビアの肺がん診断市場は拡大を続けております。

肺がん診断市場のセグメント

診断検査の種類 – 5つの観点による市場区分:

1. 画像検査

2. 生検

3. 喀痰細胞診

4. 分子検査

5. その他

がんの種類 – 2つの観点による市場区分:

1. 非小細胞肺がん

2. 小細胞肺がん

エンドユーザー – 5つの観点による市場区分:

1. 病院付属検査室

2. 独立系診断検査機関

3. 画像診断センター

4. がん研究機関

5. その他

国別 – 25カ国における市場区分:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益分析

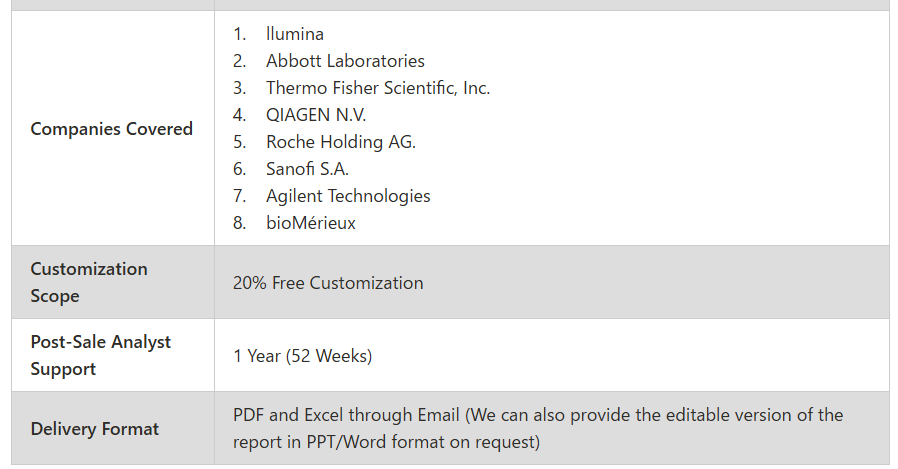

企業分析:

1. llumina

2. Abbott Laboratories

3. Thermo Fisher Scientific, Inc.

4. QIAGEN N.V.

5. Roche Holding AG.

6. Sanofi S.A.

7. Agilent Technologies

8. bioMérieux.

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の肺がん診断市場

6. 市場シェア

6.1 診断検査の種類別

6.2 がんの種類別

6.3 エンドユーザー別

6.4 国別

7. 診断検査の種類

7.1 画像検査

7.2 生検

7.3 喀痰細胞診

7.4 分子検査

7.5 その他

8. がん種別

8.1 非小細胞肺がん

8.2 小細胞肺がん

9. エンドユーザー

9.1 病院関連検査室

9.2 独立診断検査室

9.3 画像診断センター

9.4 がん機関

9.5 その他

10. 国

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 企業分析

13.1 イルミナ

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益

13.2 アボット・ラボラトリーズ

13.2.1 概要

13.2.2 近年の動向

13.2.3 収益

13.3 サーモフィッシャーサイエンティフィック社

13.3.1 概要

13.3.2 近年の動向

13.3.3 収益

13.4 QIAGEN N.V.

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益

13.5 ロシュ・ホールディング AG

13.5.1 概要

13.5.2 最近の動向

13.5.3 収益

13.6 サノフィ S.A.

13.6.1 概要

13.6.2 最近の動向

13.6.3 財務に関する洞察

13.7 Agilent 技術

13.7.1 概要

13.7.2 最近の動向

13.7.3 財務に関する洞察

13.8 bioMérieux

13.8.1 概要

13.8.2 最近の動向

13.8.3 財務に関する洞察

*** 本調査レポートに関するお問い合わせ ***