長鎖ジカルボン酸のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

長鎖ジカルボン酸市場規模は2025年に2億3,250万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.05%で、2030年には2億9,744万米ドルに達すると予測されます。高性能コーティング、特殊ポリアミド、インプラントグレードポリマーの旺盛な需要が、数量と価値創出の両方を高めています。パウダーコーティングされた電気自動車用バッテリーケーシング、e-モビリティ用高温ナイロン、アジア太平洋地域におけるバイオベースの生産能力増強が成長の主な原動力。航空宇宙用途と医療用途では、認定ハードルの高さが既存サプライヤーに価格決定力をもたらし、一方、持続可能性規制の強化が配合メーカーを温室効果ガス排出を最大90%削減するバイオベース・ルートへと向かわせます。原料の変動、特に高油分原料の変動はコスト構造を圧迫し、バイオベースのサプライチェーンの多様化に拍車をかけています。

電気自動車バッテリーケーシング用粉体塗料の成長

長鎖ジカルボン酸を配合した粉体塗料は、絶縁耐力、耐食性、耐熱衝撃性など、安全性が重視される電気自動車用バッテリーの筐体に採用されるケースが増えています。アクゾノーベルは、2024 年に単一スプレーのコーティングラインを導入し、工程を削減しながら、IEC (Importer Exporter Code) のバッテリー絶縁基準を満たしました [1]AKZONOBEL Staff, 「Battery-Safe Powder Coatings for EV Platforms」, AkzoNobel, akzonobel.com. 自動車メーカーは現在、コーティング性能をバッテリーの安全性の機能的要素として扱っており、C11 が豊富な架橋剤に対するプレミアム需要を強化しています。商用車の電動化が進み、定置型エネルギー貯蔵システムが堅牢な筐体を求めるようになるにつれ、対応可能な市場は拡大します。中国、米国、欧州連合(EU)におけるバッテリー発火リスクに関する規制強化も、この追い風を後押ししています。

Eモビリティにおける高温ナイロンの需要

電動化されたドライブトレインのモーターハウジング、インバーターコネクター、急速充電部品は200℃以上で作動し、従来のポリアミドの耐熱性を上回ります。長鎖ジカルボン酸が分子柔軟性を付与し、ナイロン6Tおよび9Tが230℃の連続使用で機械的完全性を維持することを可能にします。BASFのUltramid ENDUREプラットフォームは、このような樹脂の商業的牽引力を示しており、軽量化とグリコール系冷却剤に対する耐薬品性を兼ね備えています。広範な充電インフラの構築により、グリッドスケールの筐体や熱管理システムへの需要が高まり、ラウリン二酸(LCDA)変性ポリアミドの二桁の数量成長が維持されています。

耐食性ポリアミドの航空宇宙用途の拡大

長鎖ジカルボン酸から誘導された難燃性・耐煙性・耐毒性に優れたポリアミドで、金属サブアセンブリを代用する複合航空機フレーム部品や客室内装パネルが増加しています。2~4年にわたる認定サイクルは高い切り替えコストを生むため、米連邦航空局(FAA)や欧州連合航空安全局(EASA)の試験をクリアしたサプライヤーは、数十年にわたる収益源を確保することができます。この材料は、塩水噴霧にさらされても強度を維持しながら、軽量化と作動油への耐性を実現します。新しい難燃性、耐煙性、耐毒性(FST)グレードは、シート構造および調理室継手への用途を拡大し、予測される航空宇宙産業へのプルスルーを拡大します。

アジア太平洋地域の特殊ポリアミド生産能力増強

Cathay Industrial BiotechのWusuにおける5億米ドルの投資により、この地域のLCDA生産量が倍増し、国内および輸出需要の増加に対応。中国の5ヵ年計画でバイオベースの化学品自給が承認され、江蘇省と山東省での追加プロジェクトが加速。ナイロンコンパウンドとパウダーコーティングの供給ボトルネックが緩和され、配合者は配給の制約を受けずに新しい用途を設計できるようになります。とはいえ、一国依存に対する顧客の懸念が、インドや東南アジアの代替生産拠点への関心を刺激しています。

不安定なトール油供給がコスト基盤に影響

トール油の供給変動は、長鎖ジカルボン酸メーカーにとって大きなコスト圧力となります。なぜなら、このクラフトパルプの副産物は、バイオベース生産ルートの主要原料だからです。トール油の世界生産量は年間約120万トンで、供給の変動は製紙業界の動きや林産物の需要サイクルと直接結びついています。林業セクター、特に北米とスカンジナビアにおけるサプライチェーンの混乱は、トール油脂肪酸の供給力と価格設定に連鎖的な影響を及ぼし、下流のジカルボン酸の生産コストに直接影響を与えます。この制約は、生産者が持続可能性の要件を満たすためにバイオベースの原料にシフトし、限られたトール油供給に対する競争が激化するにつれて、より顕著になります。トール油の生産量が減少する一方で、バイオベースの化学薬品に対する需要は増加の一途をたどっているため、製紙生産量が減少している時期には、この問題はさらに深刻になります。

航空宇宙と医療における遅い認定サイクル

航空宇宙用途と医療用途では、長い認定スケジュールが市場参入の障壁となり、新しい長鎖ジカルボン酸配合の迅速な採用を妨げています。航空宇宙用途の材料認定プロセスでは、さまざまな条件下での広範な環境暴露試験と機械的特性の検証を要求されるため、通常2~4年の試験と文書化が必要です。医療機器アプリケーションも同様の制約に直面しており、生体適合性試験や規制当局の承認プロセスが開発期間を延長し、市場参入コストを増大させています。これらの資格要件は二重の制約を生み出します。すなわち、革新的な製剤が市場に投入されるスピードを制限すると同時に、航空宇宙や医療分野の顧客との関係構築を目指す新規サプライヤーにとっては障壁となります。

セグメント分析

種類別: C11の優位性が架橋イノベーションを促進

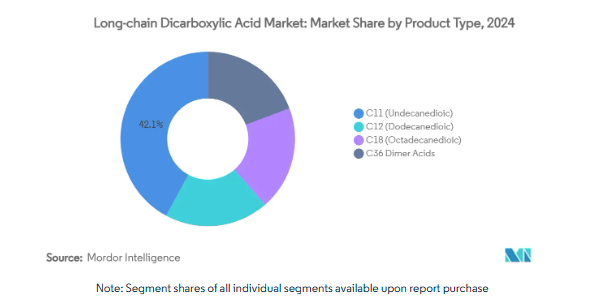

C11酸は2024年に長鎖ジカルボン酸市場の42.11%を占め、粉体塗料や反応性接着剤に最適な架橋剤としての地位を確立しました。この鎖長は、最適な溶融粘度と架橋密度をもたらし、EVバッテリー筐体用の硬質かつ柔軟なフィルムを実現します。C11用途の長鎖ジカルボン酸の市場規模は、自動車メーカーが電気自動車(EV)ポートフォリオを拡大し、産業用相手先商標製品製造業者(OEM)が溶剤を使用する塗料を廃止していくにつれて、着実に拡大していくでしょう。C18酸は、2024年の販売量の19%に過ぎないが、e-モビリティや航空宇宙用ワイヤーハーネスに使用される高温ポリアミド繊維の役割により、CAGR 5.44%で増加する見込み。

バイオ発酵技術が競争分野を拡大: キャセイ工業バイオテックと中国の新興企業数社は、C11およびC12二酸を30%低い単位エネルギーで生産する独自の酵母株を運用しており、コーティング・メジャーやコンパウンドメーカーとの契約を獲得しています [2]Cathay Industrial Biotech Press Office, 「Wusu Diacid Expansion,」 synbiobeta.com. 欧米の生産者は、石油化学的酸化ルートを改善し、発酵ノウハウのライセンス契約を求めています。知的財産の厚みと一貫した製品の純度は、製品スペクトル全体にわたって決定的な競争力を維持しています。

用途別: パウダーコーティングのリーダーシップにもかかわらず医薬品が加速

パウダーコーティング製剤は2024年の販売量の37.22%を占め、長鎖ジカルボン酸市場における同用途の優位性を強化。電動モビリティ、建築用被覆材、一般産業用部品からの堅調な需要は、製剤メーカーがキログラム当たりより高い機能性を引き出しても、1桁台半ばの成長を維持。医薬品は、2024年の販売量はわずか6%にとどまりますが、CAGRは5.89%で、吸収性縫合糸や薬剤溶出ステントにとって重要な特性である、酸性の副生成物を伴わずに生分解するLCDAベースのポリエステルを活用しています。臨床エビデンスが蓄積されるにつれて、医薬品における長鎖ジカルボン酸の市場シェアは2030年までに倍増するでしょう。

ナイロンとその他のポリアミド用途は、自動車の軽量化指令と電気コネクターの金属代替へのシフトに支えられ、依然として第2位の用途ブロックです。接着剤と潤滑剤は、耐薬品性、高温安定性、疎水性といったニッチな技術要件を兼ね備えていますが、LCDAの化学物質はこれらを独自に満たしています。腐食防止剤の需要は、従来のクロメート系が規制の段階的廃止に直面している洋上風力発電の基礎や海運で勢いを増しています。

地域分析

2024年の世界売上高の44.41%をアジア太平洋地域が占め、2030年までのCAGRは6.34%と最速。同地域は、トール油誘導体から電気自動車やスマートフォンの組み立てに至るまで、統合されたバリューチェーンを形成しており、C11-C18二酸の需要を確実なものにしています。Cathay Industrial BiotechのWusu生産量倍増(5億米ドル)は、川下ユーザーの供給安全保障のリスクを回避する、政府支援の生産能力増強の一例。インドとベトナムは、砂糖とエタノールの回廊に結びついた発酵ハブを展開し、中国以外の地域の多様化を進めています。

北米は、航空宇宙や医療のOEMが厳格な性能プロトコルの下でLCDAベースの材料を採用するイノベーション主導のハブとなっています。インビスタは、高温ナイロン事業への後方統合を確実にするため、2,300万米ドル(CAD)を投じてヘキサメチレンジアミン資産を再稼働させます。イーストマン・ケミカルは、エネルギー省から3億7,500万米ドルの助成金を受け、2カ所目のメタノリシス施設を建設中。このような動きは、戦略的素材に対する政策的重点が高まる中、国内供給の弾力性を強化するものです。

ヨーロッパでは、酸化ベースのLCDAルートの利幅を圧縮するエネルギー価格のインフレに悩まされていますが、持続可能性に関する規制上のリーダーシップは、バイオベースの輸入や地元のバイオテクノロジーとの提携に有利です。クロダ・インターナショナルと英国の大学との提携は、ホームケアや農作物ケア用の製剤にウンデカン二酸を埋め込む生分解性ポリマープラットフォームの開発を目指しています。欧州委員会のバイオテクノロジー・ロードマップは、より価値の高いニッチをターゲットとしており、特殊なLCDA誘導体を目指す企業の連携を促しています。南米と中東・アフリカの新興市場は、鉱山車両用の潤滑油とインフラ拡張用の腐食防止剤を中心に、低水準から需要を構築しています。

競争環境

長鎖ジカルボン酸市場は、Cathay Biotech Inc.、インビスタ、dsm-firmenich、Zibo Guangtong Chemical Co. インビスタとイーストマン ケミカルは、統合されたモノマーストリームと複数の地域での生産拠点を活用し、ナイロン中間体分野で確固たる地位を築いています。キャセイ・バイオテック社は、コスト効率の高い発酵を行い、C11二酸を基準品質で出荷する一方、温室効果ガスに有利なC12生産を開拓しています。投資パターンは、持続可能性への軸足を強調しています。イーストマンの22億5,000万米ドルの循環型化学プログラムとヒョースンの10億米ドルのベトナム工場は、低炭素中間体への資本再配分を示しています。航空宇宙分野と医療分野では、既存企業にとって永続的な収益源となる資格要件が存在する一方、高い参入コストが多様化の妨げとなり、市場全体の集中度は緩やかに保たれています。

最近の業界動向

- 2024年4月:Hyosungはベトナムの発酵施設に10億米ドルを投資し、2026年までに年間5万トンのバイオベース製品を生産すると発表。この投資は、アジア太平洋地域におけるバイオベース化学品生産への注目の高まりと、長鎖ジカルボン酸との相乗効果の可能性に沿ったもの。

- 2024年3月 イーストマン・ケミカル・カンパニーは、テキサス州ロングビューに2つ目のメタノリシス施設を建設するため、エネルギー省から3億7,500万米ドル相当の助成金を受領。この開発は、リサイクルポリマー用途における長鎖ジカルボン酸の分子リサイクルと持続可能な化学生産を強化することが目的。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 EVバッテリーケーシング用パウダーコーティングの成長

- 4.2.2 E-モビリティにおける高温ナイロンの需要

- 4.2.3 耐食性ポリアミドの航空宇宙用途の拡大

- 4.2.4 アジア太平洋地域の特殊ポリアミド生産能力増強

- 4.2.5 LCDAベースのインプラントに対するニッチ医療需要

- 4.3 市場の阻害要因

- 4.3.1 コスト基盤に影響を与える不安定なトール油供給

- 4.3.2 航空宇宙と医療における遅い認定サイクル

- 4.3.3 限られた世界生産能力の集中

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別(鎖長)

- 5.1.1 C11(ウンデカン二酸)

- 5.1.2 C12(ドデカン二酸)

- 5.1.3 C18(オクタデカンジオイック)

- 5.1.4 C36ダイマー酸

- 5.2 用途別

- 5.2.1 粉体塗料

- 5.2.2 ナイロンおよびその他のポリアミド

- 5.2.3 接着剤

- 5.2.4 潤滑剤

- 5.2.5 医薬品

- 5.2.6 腐食抑制剤

- 5.2.7 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Cathay Biotech Inc.

- 6.4.2 Croda International Plc

- 6.4.3 dsm-firmenich

- 6.4.4 Eastman Chemical Company

- 6.4.5 Henan Junheng Industrial Group Biotechnology Co. Ltd

- 6.4.6 INVISTA

- 6.4.7 Nantong Senos Biotechnology Co., Ltd.

- 6.4.8 Shandong Hilead Biotechnology Co., Ltd.

- 6.4.9 TIANJIN ZHONGXIN CHEMTECH CO., LTD. (ZX CHEMTECH)

- 6.4.10 Verdezyne

- 6.4.11 Zibo Guangtong Chemical Co., Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 接着剤と潤滑剤における用途の拡大

本レポートで扱う主な質問

2030年までの長鎖ジカルボン酸市場の予測規模は?

長鎖ジカルボン酸の市場規模は、年平均成長率5.05%によって、2030年には2億9,744万米ドルに達すると予測されています。

長鎖ジカルボン酸の需要と成長をリードする地域は?

アジア太平洋地域は2024年の売上の44.41%を占め、大規模なバイオベースの生産能力増強によりCAGR 6.34%で最も急速に拡大しています。

なぜ長鎖ジカルボン酸がEVバッテリーケーシングに不可欠なのですか?

長鎖ジカルボン酸は、高い絶縁耐力と耐腐食性を備えた粉体塗装を可能にし、バッテリーの安全性と寿命を向上させます。

現在、市場を支配している製品の種類は?

C11(ウンデカン二酸)は、塗料や接着剤に最適な架橋性能を発揮するため、42.11%の市場シェアを占めています。

市場成長の主な制約は何ですか?

不安定なトール油原料供給が生産コストを上昇させ、予想CAGRを0.8%ポイント低下させます。

*** 本調査レポートに関するお問い合わせ ***