世界のローダーバケット市場の規模、トレンド、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

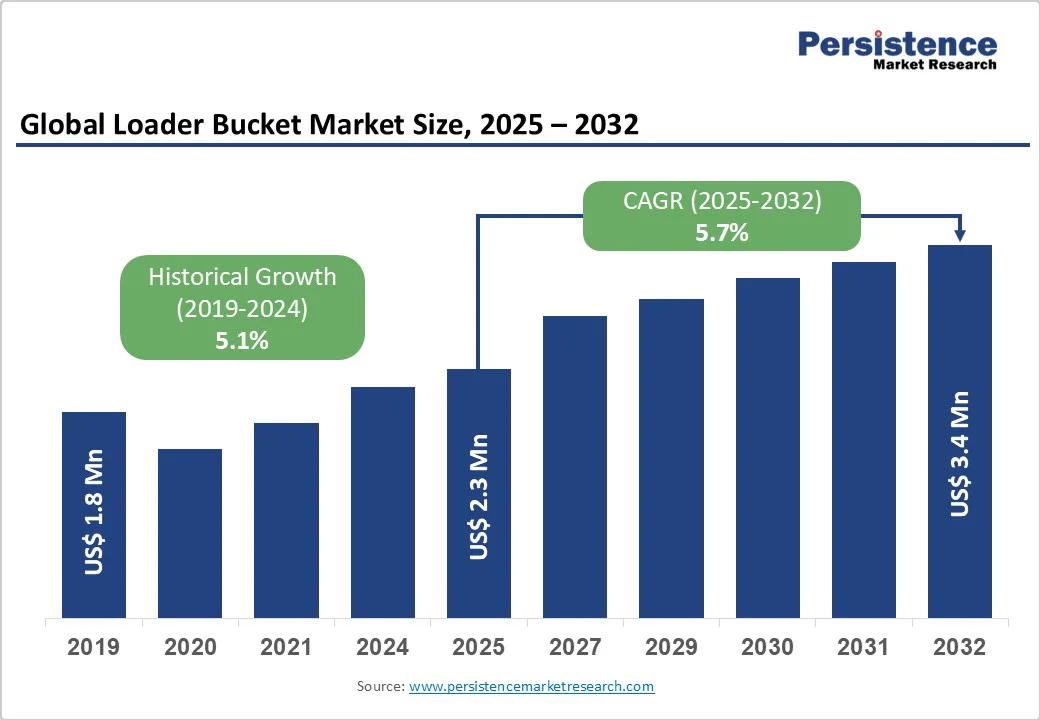

ローダーバケット市場は、2025年に約23億米ドルの価値に達し、2032年には34億米ドルに成長する見込みです。この期間中の年平均成長率(CAGR)は5.7%と予測されています。市場は、2019年の18億米ドルから着実に成長しており、これは主にメタン排出削減を目指す厳しい環境規制に起因しています。インフラ開発はローダーバケット市場の長期的な主要ドライバーの一つであり、OECDやG20の「Global Infrastructure Outlook」によると、2040年までに全世界のインフラ投資要件は94兆米ドルを超えると予測されています。そのうち、交通、エネルギー、都市開発に半分以上が割り当てられています。これらのプロジェクトでは、膨大な量の土木作業や材料取り扱いが必要であり、ローダーバケットは掘削機、バックホー、ホイールローダーの重要なアタッチメントとして機能します。

アメリカでは、二党間インフラ法が2030年までに1.2兆米ドルを割り当てており、道路、橋、空港、水道システムの更新を直接的にターゲットとしています。同様に、インドの国家インフラパイプラインや中国の一帯一路イニシアティブも、効率的な建設機器を必要とする大規模なプロジェクトを拡大しています。ローダーバケット、特に汎用型や重機型は、請負業者が集積材、土壌、砂、廃棄物を効率的に扱うことを可能にし、プロジェクトの実行に不可欠です。

鉱業産業は再生可能エネルギーと電化へのグローバルな移行により、大きな復活を遂げています。国際エネルギー機関(IEA)は、リチウム、銅、コバルトなどの重要鉱物の需要が2035年までにほぼ60%増加すると予測しています。これにより、クリーンエネルギー技術、特に電気自動車やグリッドストレージが支えられます。さらに、石炭や金属鉱採掘は、オーストラリア、中国、南アフリカ、ラテンアメリカにおいて、経済成長の基盤となるため、依然として重要です。ローダーバケットは、特に重機型や石炭処理用の設計が、極限の作業条件下での鉱石の掘削、輸送、取り扱いにおいて中心的な役割を果たします。

鉱業企業は効率、安全性、生産性を向上させるためにフリートの近代化を進めており、耐久性の高い専門的なバケットの採用が増加しています。機器のメンテナンスも重要な考慮事項であり、アフターマーケットのバケット交換が継続的な資本支出の重要な部分を形成しています。ローダーバケットは、特に岩の取り扱いや鉱業、大規模建設のために設計されたものは高額な初期投資が必要です。これらの特殊な設計、強化された材料、先進的な溶接技術は、標準的なアタッチメントと比較して調達コストを増加させます。さらに、これらのバケットは、砂利や石炭、解体廃棄物などの摩耗性材料による常時摩耗にさらされており、エッジ、歯、ライナーの劣化が加速します。摩耗部品の頻繁な交換や溶接メンテナンスは、ライフサイクルコストをさらに増加させます。米国労働統計局によると、建設機器の修理およびメンテナンスコストは2020年以降年間7.5%の速度で上昇しており、これは部品、労働費、材料価格のインフレを反映しています。

中小企業(SME)、特に建設、廃棄物リサイクル、小規模鉱業において、これらの繰り返し発生するコストは利益率やキャッシュフローの柔軟性を低下させます。そのため、多くのオペレーターは新しいローダーバケットの調達を遅らせ、既存のアタッチメントの使用サイクルを延長したり、中古や再生品に切り替えたりしています。規制は主にエンジンの排出に焦点を当てていますが、フリートオペレーションの総合的な遵守コストを増加させることにより、ローダーバケットの採用にも間接的な影響を与えています。EUのステージV排出基準や米国EPAのTier 4最終規則などの基準は、排出制御システムを備えた先進的なローダーモデルへの投資を要求します。ローダーバケットはフリートのアップグレードに依存しているため、企業はローダー自体の規制遵守を優先するためにバケットの交換を延期する可能性があります。

さらに、環境監視は廃棄物処理や埋立業務にも及び、バケットが頻繁に使用されます。危険廃棄物のこぼれや過積載などの不適切なバケット使用は、罰金や安全上の責任を引き起こす可能性があります。そのため、オペレーターは、遵守基準を満たすために専門のバケット(例えば、廃棄物処理用やシーリングシステム付きの高容量モデル)を採用する必要があります。これらのバケットは通常、より高価であり、精密な製造が必要となるため、顧客への負担が増加します。

アジア太平洋およびアフリカの新興市場は、今後10年間でローダーバケットの需要において重要な役割を果たすと予測されています。急速な都市化、人口増加、工業化が、住宅、交通、エネルギーインフラへの大規模な投資を促進しています。インドの国家インフラパイプライン(NIP)は、2030年までに1.4兆米ドル以上の投資を計画しており、道路、鉄道、空港、都市開発プロジェクトを含んでいます。これらの各セクターは、強固なバケットシステムを装備した掘削機、バックホーローダー、ホイールローダーに大きく依存しています。アフリカでは、特にザンビア、コンゴ民主共和国(DRC)、南アフリカにおける銅、コバルト、希土類の鉱採掘ブームが、鉱石の採取と輸送用に設計された重機型ローダーバケットの必要性を加速させています。鉱業機器は著しい摩耗を受けるため、アフターマーケットの交換需要は特に強いです。

廃棄物生成の増加と持続可能な慣行へのグローバルな移行は、廃棄物管理およびリサイクルセクターにおけるローダーバケットのアプリケーションに強い機会を生み出しています。世界銀行は、2050年までに世界の廃棄物生成量が年間34億トンに達し、現在のレベルのほぼ倍増すると予測しています。地方自治体は廃棄物の分別、転送、リサイクルインフラを優先しており、高ダンプ、軽材料、廃棄物処理用の専門的なローダーバケットの需要を促進しています。これらのアタッチメントは、木材チップ、リサイクル可能な材料、紙、バイオマスなどの軽量材料を処理するように設計されており、循環経済モデルでますます処理されることになります。北米、ヨーロッパ、アジア太平洋地域での市民固形廃棄物(MSW)プロジェクトの成長は、採用にさらなる推進力を与えています。たとえば、EUの廃棄物フレームワーク指令は、2025年までに市民廃棄物のリサイクル目標を少なくとも55%とすることを義務付けており、機械化された廃棄物処理機器への依存度を高めています。

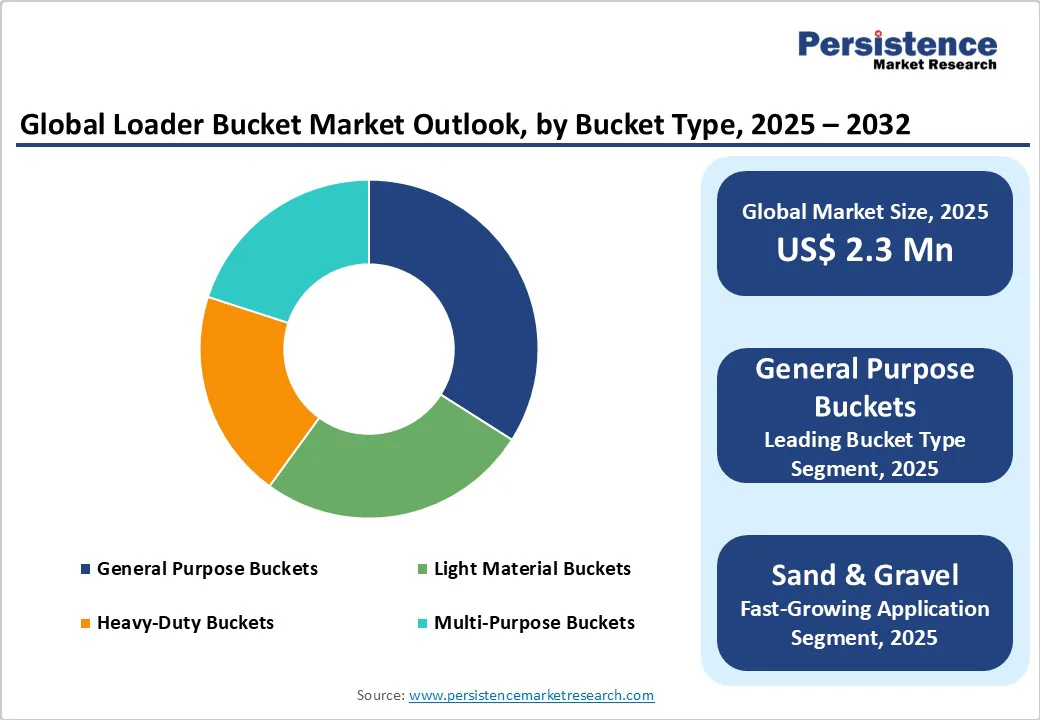

汎用バケットはローダーバケット市場のバックボーンであり、2025年には35%を超えるシェアを占めると予想されています。建設、造園、小規模な材料取り扱いにおける広範な使用は、コスト効率、耐久性、さまざまなローダーとの互換性に起因しています。請負業者、特に中小企業は、土木作業、埋戻し、集積材の取り扱いなどの一般的な作業において、価格とパフォーマンスのバランスが取れているため、これらのバケットを好みます。公共インフラプロジェクトや住宅開発の着実な増加によって、成長がさらに強化されています。そのシンプルな設計は、メンテナンスコストを低減し、ダウンタイムを減少させるため、コストに敏感な市場においても魅力的です。汎用バケットは、OEM販売とアフターマーケットの交換需要によって支えられ、2032年まで支配的であると予測されています。

ファーストフィットローダーバケットは2025年の販売の60%を占めており、強固なOEMパートナーシップと機器パッケージ戦略によって支えられています。新しいローダーを購入する顧客は、互換性、保証のカバー、信頼性のあるパフォーマンスを確保するために、メーカーが供給するバケットを選好します。建設および鉱業産業では、機器のダウンタイムが非常に高額なため、OEMファーストフィットオプションが引き続き好まれています。メーカーは、このトレンドを活用して、ローダーと目的に合わせたバケットを組み合わせた統合販売パッケージを提供しています。さらに、米国の二党間インフラ法や中国およびインドでの大規模な建設など、政府資金によるインフラプロジェクトは、新しい機械販売の高い需要を促進し、ファーストフィットバケットの採用を強化しています。

建設業界は2025年に45%以上の収益を占めており、高速道路、鉄道、空港、住宅複合施設などのインフラ開発プロジェクトは、材料の掘削と取り扱いにローダーに大きく依存しています。インドの国家インフラパイプラインや米国のインフラ投資および雇用法のような政府主導の投資プログラムは、建設バケットの持続的な需要を促進しています。汎用バケットおよび多目的バケットは、土木作業、整地、集積材の取り扱いなどのタスク全般に広く使用されているため、このセクターで優位性を保っています。世界の建設生産が引き続き成長するにつれて、このセグメントは次の10年間にも支配的であると予測されています。

北米は2025年にローダーバケット市場の25%を占め、米国が最大の貢献者です。米国の建設セクターは2024年に2.1兆米ドルの価値を持ち、爆発的な成長を促進しています。石炭や集積材の鉱業活動は、機器販売をさらに支援しています。EPAの排出規則は、製造業者に対して、遵守と効率のためにバケットデザインを革新するよう促しています。競争は激しく、キャタピラーやジョン・ディアが市場を支配しています。投資傾向は、州レベルのリサイクル施策によって支えられた廃棄物処理バケットの成長を強調しています。

ヨーロッパは2025年に市場の20%を占めており、ドイツ、英国、フランスが主要な貢献者です。需要はインフラの近代化やEU資金によるグリーン移行プロジェクトによって推進されています。EUの循環経済行動計画は、リサイクルおよび廃棄物処理バケットへの需要を刺激しています。ドイツは強力な建設および産業基盤により採用が進んでおり、スペインやフランスは交通ネットワークのインフラ更新を経験しています。EUステージV基準による規制の調和はローダーの使用に影響を与えますが、効率的で遵守する機器の採用を加速させます。市場の集中度は中程度であり、JCBやボルボが顕著です。

アジア太平洋地域は2025年に40%以上のシェアを持ち、中国、インド、日本がリードしています。中国の建設生産は4.5兆米ドルと推定され、中国の重機型および汎用バケットの需要を支えています。インドのインフラパイプラインも重要な推進力を提供し、ASEAN市場は鉱業活動から利益を得ています。低コストの鋼製造を含む製造上の利点は、競争力のある価格設定を可能にしています。規制の枠組みは、ヨーロッパや北米に比べて柔軟であり、迅速な採用を促進しています。コマツ、日立、及び地元の中国企業は強い市場地位を維持しています。

ローダーバケット市場は中程度に統合されており、キャタピラー、コマツ、ディア社、ボルボCE、JCBの上位5社が2025年の市場シェアの約55%を占めています。これらの企業は、強力なOEMの統合、グローバルな流通ネットワーク、製品革新への継続的な投資から利益を得ています。彼らの支配は、バケットを完全なローダーシステムの一部として販売するバンドリング戦略によってさらに強化されています。しかし、市場は地域レベルでは競争が激しく、より小規模で専門的なメーカーがアフターマーケット需要に応えています。これらの地域プレーヤーは、コスト効果の高い再フィットバケットやニッチデザインを提供することが多く、グローバルな統合と地域的な柔軟性のバランスを保っています。

ローダーバケット市場は2025年に約23億米ドル、2032年には34億米ドルに達する見込みです(CAGR 5.7%)。2040年までに94兆米ドルを超えるグローバルインフラ投資や、クリーンエネルギー技術のための重要鉱物需要の60%の成長によって推進される鉱業セクターの拡大が見込まれています。ホイールローダーは40%のシェアを占め、建設、材料取り扱い、さまざまなバケットタイプとの互換性のためにその汎用性が評価されています。アジア太平洋地域は40%のシェアを持ち、中国の4.5兆米ドルの建設出力とインドの1.4兆米ドルのインフラパイプラインによって駆動されています。廃棄物管理およびリサイクルアプリケーションは、循環経済プログラムや2050年までに34億トンに増加する全球廃棄物生成によって、6.4%のCAGRで成長しています。キャタピラー、コマツ、ディア社、ボルボCE、JCBが市場シェアの55%を占めています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年と2032年のローダーバケット市場の全体像が示されています。市場機会の評価、重要な市場トレンド、業界の発展、および需要と供給の側面からの分析が行われています。また、PMR分析と推奨事項も含まれており、投資家や業界関係者が今後の戦略を考える上での重要な情報が提供されます。

市場概要

このセクションでは、ローダーバケット市場の範囲と定義、バリューチェーン分析、マクロ経済要因について詳しく説明されています。具体的には、世界のGDP見通しや建設業界、鉱業界の概要が含まれており、これらが市場に与える影響を理解するための基盤を提供します。また、COVID-19の影響評価やPESTLE分析、ポーターの5フォース分析が行われ、市場が直面する外的要因や競争環境が浮き彫りにされます。さらに、地政学的緊張や法規制、技術の進展についても触れられています。

市場動向

市場動向セクションでは、ローダーバケット市場を推進する要因、制約、機会、トレンドが分析されています。特に、市場を牽引する主要なドライバーや、成長を妨げる要因、そして新たなビジネスチャンスに関する詳細な情報が提供され、業界関係者が市場のダイナミクスを把握するのに役立ちます。

価格動向分析(2019-2032年)

このセクションでは、地域別の価格分析、セグメントごとの価格、および価格に影響を与える要因が詳述されています。ローダーバケット市場における価格変動の傾向や、特定の地域やセグメントにおける価格設定の違いなどが探求され、価格戦略を立てる上での重要な情報が提供されます。

ローダーバケット市場の展望:歴史的および予測(2019-2032年)

このセクションでは、ローダーバケットの種類、アプリケーション、フィットタイプ、エンドユーザーに基づく市場の歴史的データと将来の予測が示されています。各バケットタイプ(一般用途バケット、軽量バケット、重-dutyバケット、多目的バケット)の市場規模とボリューム分析が行われ、特に市場の魅力を評価するための詳細な分析が提供されています。

バケットタイプ別市場展望

このサブセクションでは、各バケットタイプの市場規模の歴史的データと将来の予測が示されています。特に、一般用途バケット、軽量バケット、重-dutyバケット、多目的バケットの分析が行われ、それぞれの市場魅力が評価されています。

アプリケーション別市場展望

アプリケーションに基づく市場分析も行われており、掘削機、ホイールバックホー、ホイールローダー、スキッドステアローダーなどの用途が取り上げられています。これにより、各アプリケーションでの市場の成長がどのように予測されているのかが明らかになります。

フィットタイプ別市場展望

フィットタイプに基づく分析では、ファーストフィットと再フィットの市場規模に関するデータが提供され、どのフィットタイプが市場での競争力を持つかが評価されています。

エンドユーザー別市場展望

建設、鉱業、廃棄物管理・リサイクルなど、エンドユーザーに基づく市場分析も行われています。これにより、異なるエンドユーザーセグメントにおける需要の変化や成長の機会が明らかになります。

地域別市場展望

地域ごとの市場展望では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカにおける市場規模とボリュームの分析が行われています。各地域の市場の魅力が評価され、地域に特有の市場動向が明らかにされています。

競争環境

競争環境セクションでは、2024年の市場シェア分析、市場構造、および競争強度マッピングが行われています。また、主要企業のプロファイルが提供され、キャタピラー、コマツ、ジョンディア、ボルボ建設機械などの企業の製品ポートフォリオ、財務情報、SWOT分析、戦略的展開が詳述されています。これにより、業界内の競争状況を把握し、主要プレーヤーの動向を理解するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***

ローダーバケットとは、主に建設や土木工事、農業などの現場で使用される機械的な器具の一つで、特にフォークリフトやホイールローダーなどの重機に取り付けられるバケット(バケツ)のことを指します。このバケットは、土砂や砂利、肥料、廃棄物などの物質を掴んだり移動させたりするために使用されます。ローダーバケットは、その形状やサイズによって、様々な種類があります。

ローダーバケットには大きく分けて、標準ローダーバケット、クローラータイプバケット、スノーバケット、さらには特別仕様のバケットなどがあります。標準ローダーバケットは、一般的な土木作業や建設現場で広く使われており、様々な素材を取り扱うことができます。また、クローラータイプバケットは、特に狭い場所や不整地での作業に適しており、高い機動性を持っています。スノーバケットは、雪を効率的に掴むための形状をしており、冬季の除雪作業に特化しています。その他にも、特別な機能を持つバケットも存在し、例えば、オープンエンドバケットでは、特定の形状の物を掴むために開口部が広い設計になっています。

ローダーバケットの主な用途は、土砂や建材の運搬、整地作業、除雪、さらには廃棄物の処理などです。これにより作業の効率が大幅に向上し、労働者の負担を軽減することができます。特に、大規模な建設プロジェクトや農業においては、ローダーバケットの使用が不可欠です。例えば、農業では、肥料や穀物の移動に使用され、作業のスピードと精度を向上させます。

さらに、ローダーバケットに関連する技術としては、油圧システムや電子制御技術があります。油圧システムは、バケットの開閉や角度調整をスムーズに行うために重要です。これにより、操作性が向上し、作業効率が高まります。また、最近では、センサー技術を導入したスマートバケットも登場しており、これにより荷重を測定したり、作業状況をモニタリングしたりすることが可能になっています。これらの技術革新は、ローダーバケットの性能をさらに向上させ、現場での作業をより安全かつ効率的にするために寄与しています。

ローダーバケットは、現代の建設現場や農業において、欠かせない重要な機械装置の一つです。その種類や用途、関連技術の進化により、今後も多くの分野で活躍することでしょう。これからの技術の発展により、より高性能で使いやすいバケットが登場することが期待されます。