LNG運搬船の世界市場(2025-2030):容器種類別、推進種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

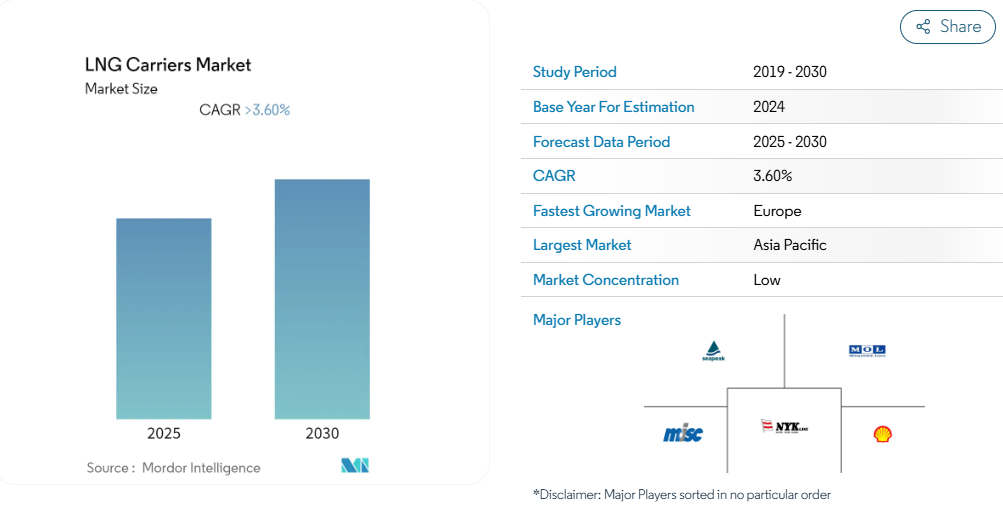

LNG船市場は予測期間中に3.6%以上のCAGRを記録する見込みです。

COVID-19は2020年の市場に中程度の影響。現在 市場は大流行前のレベルに達しています。

中期的には、柔軟な展開能力、効率性の向上、政府による支持的な規制や発電・産業など複数のエンドユーザー産業からの需要に後押しされたLNGの世界的な消費の増加といった要因が、今後数年間の市場を牽引すると予想されます。

その一方で、新規船隊の参入や地域的な海運不均衡に伴い、船会社の傭船料が変動しており、予測期間中の市場成長の妨げになる可能性があります。

とはいえ、多くのターミナルは、排出量目標を遵守し、新たな商機を獲得するため、小規模船やバンカリング船に対応できるよう調整を進めています。従来型の石油ベースの燃料は、今後もほとんどの船舶の主な燃料オプションであり続けるでしょう。同時に、LNGの商機は興味深い。

LNG船市場動向

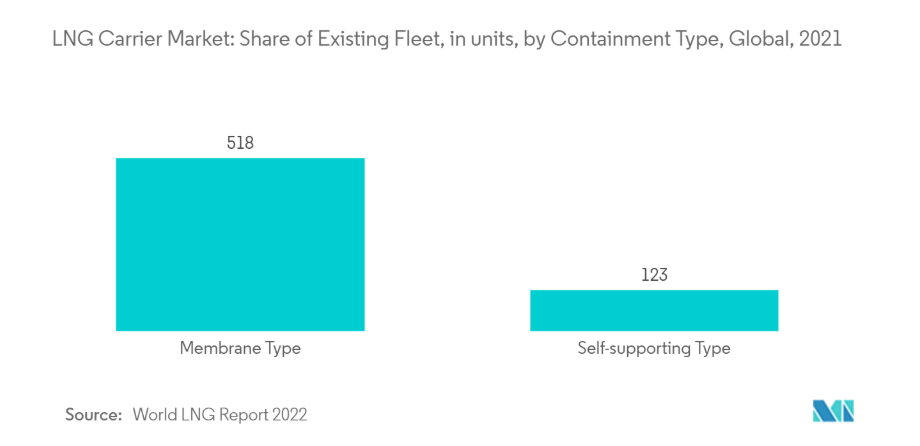

メンブレンタイプの容器が市場を支配

- メンブレン型は、その高い積載能力とその他の利点により、最大の市場シェアを占めています。予測期間中、この容器が世界市場を支配する見込み。

- Gaztransport and Technigaz (GTT)は、最も一般的なメンブレンタンクシステムを設計。GTTのシステムはすでに何年も前からLNG船に搭載されており、各社から他の設計も開発されています。

- さらに2022年12月、サムスン重工業(Shi)はGaztransport & Technigaz(GTT)に、7隻の新しいLNG運搬船のタンク設計に関する2つの契約を発注しました。この契約は、欧州と米国の船主のために締結されました。各LNG船の大きさは174,000m3。引渡しは2026年第1四半期と2027年第4四半期の予定。

- 2021年までに、現役船隊の518隻がGTTメンブレン式容器システムを搭載し、現在の船隊数の81%を占めました。GTTメンブレン式コンテナ・システムは、好ましいコンテナ・オプションとして、引き続き受注をリードしています。

- 技術の進歩により、メンブレン型格納容器は、モス型格納容器に比べ、LNGの巨大な圧力に耐える優れた能力を持ち、コンパクトな形状で大容量のLNGを運ぶことができます。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、高い産業成長とクリーンエネルギーの導入による天然ガス需要の増加により、LNG運搬船市場で最大のシェアを占めています。そのため、同地域は予測期間を通じて市場の優位性を維持すると予想されます。同地域の需要の大半は中国からのもの。

- 一方、中国は石炭からガスへの転換を通じて排出ガスと汚染を削減する政策を加速させており、LNG消費量を15.0%増加させています。2021年には、韓国やチャイニーズ・タイペイを筆頭に、他のアジアのいくつかの国や地域がLNG輸入を劇的に拡大させるでしょう。2021年時点で、アジア太平洋地域は世界のLNG輸入総量の72%を占めています。

- 中国は2021年に1,095億立方メートルの液化天然ガス(LNG)を輸入し、2021年比で16.8%増加。したがって、中国は世界のLNG産業の発展と繁栄に欠かせない貢献者となりました。2021年のアジア太平洋地域のLNG純輸入量は7.3%増加。

- 製造業、石油化学、肥料など様々なエンドユーザー産業によるLNG消費の増加は、中国と韓国で一貫して増加傾向にあります。日本は発電用にLNGを消費しています。これらの国々は、アジア太平洋市場の成長を助けると期待されています。

LNG船産業概要

LNG船市場は適度に断片化されています。同市場で事業を展開する主要企業(順不同)には、ロイヤル・ダッチ・シェルPLC、日本郵船、商船三井、MISC Berhad、Seapeakなどがあります。

LNG船市場ニュース

- 2022年12月:GAIL (India) Ltdは、日本の商船三井と新造液化天然ガス(LNG)船を定期傭船することで合意。新造LNG船は韓国の大宇造船エンジニアリングが建造し、商船三井グループの2隻目のLNG船としてGAILに供給され、2023年に定期傭船を開始する予定。

- 2022年10月:GTTは、革新的な3タンクLNGタンカー設計(BV)に関して、DNVとビューローベリタスから2つの原則承認(AiP)を取得したと発表。3タンクLNG船コンセプトは、1つのコファダム、1つのポンプタワー、全ての関連極低温機器(液体・ガス・ドーム、バルブ、配管、レーダー等)を排除することで建造コストを削減。

LNG船市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模・需要予測(単位:億米ドル

4.3 2028年までの世界のLNG船隊数(過去と予測

4.4 最近の動向と展開

4.5 政府の政策と規制

4.6 市場ダイナミクス

4.6.1 推進要因

4.6.2 抑制要因

4.7 サプライチェーン分析

4.8 ポーターのファイブフォース分析

4.8.1 供給者の交渉力

4.8.2 消費者の交渉力

4.8.3 新規参入者の脅威

4.8.4 代替製品・サービスの脅威

4.8.5 競争ライバルの激しさ

5. 市場区分

5.1 容器の種類

5.1.1 苔

5.1.2 膜

5.2 推進タイプ

5.2.1 蒸気タービン

5.2.2 デュアル燃料ディーゼルエンジン/トリ燃料ディーゼルエンジン(DFDE/TFDE)

5.2.3 低速ディーゼル(SSD)

5.2.4 M型電子制御ガス噴射(ME-GI)

5.2.5 XDF 2サイクルエンジン

5.2.6 蒸気再加熱・ステージ

5.3 地域別 [2028年までの市場規模・需要予測(地域別のみ]

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 アジア太平洋

5.3.2.1 中国

5.3.2.2 インド

5.3.2.3 日本

5.3.2.4 韓国

5.3.2.5 その他のアジア太平洋地域

5.3.3 ヨーロッパ

5.3.3.1 ドイツ

5.3.3.2 フランス

5.3.3.3 スペイン

5.3.3.4 イギリス

5.3.3.5 その他のヨーロッパ

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 ナイジェリア

5.3.5.3 サウジアラビア

5.3.5.4 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業が採用した戦略

6.3 市場シェア分析

6.4 企業プロフィール

6.4.1 Ship Builders

6.4.1.1 Samsung Heavy Industries Co. Ltd

6.4.1.2 Hyundai Samho Heavy Industries Co. Ltd

6.4.1.3 Daewoo Shipbuilding and Marine Engineering Co. Ltd

6.4.1.4 STX Offshore and Shipbuilding CO.,LTD.

6.4.1.5 Mitsubishi Heavy Industries Ltd

6.4.1.6 Kawasaki Heavy Industries Ltd

6.4.1.7 China Shipbuilding Trading Co. Ltd

6.4.1.8 Japan Marine United Corporation

6.4.1.9 HJ Shipbuilding & Construction Company, Ltd.

6.4.2 Ship Operators

6.4.2.1 Royal Dutch Shell PLC

6.4.2.2 Nippon Yusen Kabushiki Kaisha

6.4.2.3 Mitsui OSK Lines Ltd

6.4.2.4 MISC Berhad

6.4.2.5 Seapeak

6.4.2.6 Maran Gas Maritime Inc.

6.4.2.7 Golar LNG

6.4.2.8 BW LPG

6.4.2.9 GasLog Ltd

6.4.2.10 Kawasaki Kisen Kaisha, Ltd.

6.4.2.10 川崎汽船株式会社

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***