世界の肝臓疾患市場予測2025-2033:抗拒絶薬・免疫抑制剤、化学療法薬、標的療法、ワクチン、免疫グロブリン、コルチコステロイド、抗ウイルス薬

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

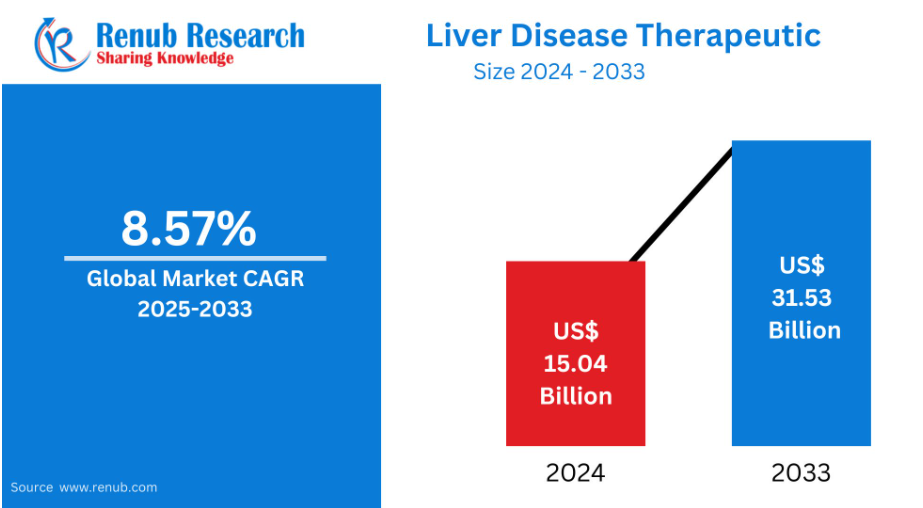

肝臓疾患治療市場は、2024年の150億4,000万ドルから2033年までに315億3,000万ドルへ拡大し、2025年から2033年にかけて年平均成長率(CAGR)8.57%で成長すると予測されております。

この成長は、肝臓疾患の発生率の上昇、医薬品開発の進展、医療支出の増加によって推進されています。本市場は、肝臓関連疾患の管理における世界的な未充足医療ニーズを満たすための新規治療法に対し、非常に大きな機会を提供しています。

肝臓疾患治療産業の概要

肝臓疾患治療には、肝臓疾患の制御、治癒、または治療を目的とした様々な薬剤、治療法、療法が含まれます。代謝、解毒、消化に関与する重要な臓器である肝臓は、肝炎、肝硬変、脂肪肝、肝臓がんなど、様々な疾患にかかりやすい性質を持っています。これらの疾患は、感染症、アルコール乱用、自己免疫疾患、または代謝症候群によって引き起こされる可能性があります。

肝疾患治療は、これらの疾患の根本原因と症状の治療を目指します。B型およびC型肝炎治療薬を含む抗ウイルス薬は、感染症を攻撃し、さらなる肝臓損傷を防ぎます。抗炎症薬や免疫調節療法は、原発性胆汁性胆管炎などの自己免疫性肝疾患を治療します。脂肪肝や肝硬変に対しては、炎症や線維化の進行を抑えるため、生活習慣の改善と薬物療法が用いられます。標的療法や再生医薬品などの新興治療薬は、肝損傷の回復と肝機能の向上を目的としています。これらの薬剤は、肝疾患患者の治療成績を改善し、合併症を回避し、生活の質を高めます。

肝疾患治療市場の成長要因

肝疾患の増加傾向

肝炎、脂肪肝、肝癌などの肝疾患の増加傾向は、効果的な治療法への需要を促進しています。運動不足、アルコール摂取、ウイルス感染などがこの増加要因の一部です。政府や医療機関は早期診断・治療を重視しており、これが市場成長を後押ししています。患者数の増加に伴い、肝疾患治療における革新が求められており、製薬企業にとっての機会となっています。2023年3月現在、肝臓疾患は年間200万人以上(全死亡の4%、25人に1人)の命を奪っています。このうち肝臓がんによる死亡は60万~90万人で、その3人に1人が女性です。

医薬品開発の進展

新薬開発は肝臓疾患治療に革命をもたらしています。

標的療法、生物学的製剤、再生医薬品の進歩が患者ケアを向上させています。肝炎に対する抗ウイルス薬や肝硬変に対する抗線維化薬はその進展の一例です。こうした開発は、増加する研究開発投資に支えられ、利用可能な治療法の幅を広げ、市場成長を牽引しています。2024年3月、レズディフラは肝臓のタンパク質に作用し、脂肪、炎症、瘢痕化を抑制する新薬です。臨床試験により、線維化の進行を阻止、さらには逆転させる効果が確認されています。健康的な生活習慣と食事療法との併用が推奨されます。医療費支出の増加

民間・公的セクターが償還政策と医療インフラに投資しています。

新興経済国ではこの傾向が顕著であり、医療施設の拡充と啓発キャンペーンの強化により革新的治療へのアクセスが向上し、肝疾患治療薬市場の成長を促進しています。アジア太平洋地域は医療支出において最も成長率の高い市場であり続け、2030年までに世界の支出の20%以上を占めると予測されます。インドの公的医療支出は、2022-23年度経済調査によると、2021年度のGDP比1.6%から、2022年度には2.2%、2023年度には2.1%に達しました。肝疾患治療薬市場における課題治療費の高額化生物学的製剤や標的治療薬など高度な技術を用いた肝疾患治療薬は、一般的に高額です。特に中低所得国では、治療費の高騰が治療へのアクセスを制限する可能性があります。医療科学の進歩にもかかわらず、依然として手頃な価格が課題となっていることは、市場拡大にとって大きな障壁です。

認知度の低さと診断の遅れ

肝疾患の多くは、認知度の低さと定期的なスクリーニングの欠如により、末期まで診断されないままです。診断の遅れは治療効果を低下させ、死亡率を上昇させます。この課題を克服するには、強力な啓発活動と早期発見手段の促進が求められ、これにより適切な時期の介入が可能となり、患者の治療成果が向上します。

標的療法による肝疾患治療市場

標的療法は、疾患プロセスに関与する特定の分子メカニズムを標的とすることで、肝疾患治療市場を変革しています。キナーゼ阻害剤やモノクローナル抗体を含むこれらの薬剤は、より高い効果と副作用の軽減を実現する個別化治療を提供します。標的療法は特に肝癌や線維症において有望であり、その使用を促進すると同時に、新規かつ精密医薬品に基づく治療法のためのより広範な市場を創出しています。

化学療法による肝疾患治療市場

化学療法は、肝臓癌および進行期肝疾患の治療において不可欠な治療法です。薬剤を用いて癌細胞を死滅させたり増殖を抑制したりする治療法です。肝疾患治療における化学療法は、肝細胞癌の発生率増加と生存率向上をもたらす併用療法の開発により市場を牽引しており、市場において重要なセグメントとなっています。

ウイルス性肝炎治療市場

ウイルス性肝炎治療市場は、世界的に肝疾患の主要原因であるB型およびC型肝炎を対象としています。この分野をリードするのは、ヌクレオチドアナログや直接作用型抗ウイルス薬を含む抗ウイルス薬です。ワクチン接種キャンペーンや肝炎撲滅に向けた国際的な取り組みといった公衆衛生プログラムが、これらの治療薬への需要を生み出し、市場拡大を促進しています。

アルコール性肝疾患治療薬市場

アルコール性肝疾患(ALD)治療は、アルコール乱用による炎症、線維化、その他の病態を対象とします。最近の治療選択肢には、コルチコステロイド、栄養療法、新規抗線維化薬などが含まれます。生活習慣問題によるALDの発生率増加と、その健康影響への認識の高まりが、このカテゴリーにおける効果的な治療法への需要を促進しています。

病院における肝疾患治療薬市場

病院は肝疾患治療薬市場において重要な役割を担い、複雑な肝疾患に対する専門的な治療を提供しております。肝臓専門医や移植専門医など、多分野にわたる専門家へのアクセスが可能であり、適切な治療を保証します。病院における高度な診断機器や治療介入の存在は、特に集中治療を必要とする複雑な症例において、市場における病院の役割を推進しております。

カナダにおける肝疾患治療市場

カナダでは、肝疾患の発生率増加と医療インフラの発展に伴い、肝疾患治療市場が拡大しています。政府支援の医療制度が治療へのアクセスを保証し、継続的な研究が新規治療法の促進に貢献しています。肝炎ワクチン接種を含む予防プログラムや啓発キャンペーンが市場の着実な成長を支え、カナダを世界市場における有力な競争国としています。2024年8月、脂肪肝連合はカナダ国民に対し、マドリガル・ファーマシューティカルズ社がMASH(脂肪肝疾患の重篤な状態)治療薬として初の医薬品となるレズディフラのカナダ保健省承認取得を推進するよう求める請願書への署名を呼びかけています。カナダの人口4000万人のうち約38%が代謝性脂肪肝疾患(MASLD)の影響を受ける可能性があり、そのうち約20%がMASHに進行するため、効果的な治療への早期アクセスが不可欠です。

ドイツの肝疾患治療薬市場

ドイツの肝疾患治療薬市場は、強固な製薬セクターと発達した医療制度に支えられています。高齢化と肝疾患の増加傾向が、効果的な治療法への需要を後押ししています。ドイツは臨床研究とイノベーションの中心地であり、革新的な治療法の開発と欧州肝疾患治療薬市場における主導的役割を担っています。2024年2月、ドイツの製薬会社ベーリンガーインゲルハイム社は、共同開発中の肥満・脂肪肝治療薬候補「サロボデュタイド」について、臨床試験結果が良好であれば2027年または2028年の承認・発売を目指していると発表しました。

中国における肝疾患治療薬市場

中国における肝疾患治療薬市場は、膨大な人口と肝炎・肝癌などの疾患発生率の高さから急速に成長しています。政府による医療アクセスの向上策や、ワクチン接種・啓発活動を通じた肝炎対策の継続的な取り組みが市場拡大を後押ししています。中国における製薬産業の発展と研究開発投資の増加も、市場の可能性をさらに高めています。2023年6月、中国系グローバルバイオ医薬品企業であるCANbridge Pharmaceuticalsは、中国国家薬品監督管理局(NMPA)が1歳以上のALGS患者における胆汁うっ滞性掻痒症治療薬CAN108を承認したことを発表しました。

アラブ首長国連邦(UAE)の肝疾患治療薬市場

アラブ首長国連邦(UAE)の肝疾患治療薬市場は、医療投資の拡大と生活習慣病関連の肝疾患発生率の増加により拡大しています。政府の「ビジョン2030」に基づく取り組みは、肝疾患治療へのアクセス向上など医療発展に重点を置いています。医療観光とグローバル製薬企業との提携により、同国は肝疾患治療薬市場において競争力を高めています。2024年8月、レッドヒル・バイオファーマ社はUAEにおいて、ヘリコバクター・ピロリ感染成人患者向け薬剤タリシア(オメプラゾールマグネシウム、アモキシシリン、リファブチン配合)を発売しました。本発売により、レッドヒル社は潜在的なマイルストーン支払い・売上支払い、ならびに段階的ロイヤルティの受領資格を得ます。タリシアは、UAEにおいてH. pylori治療用として承認された初の低用量リファブチン含有複合製剤です。

治療法種類別 – 7つの観点による市場区分:

- 抗拒絶薬/免疫抑制剤

- 化学療法薬

- 標的療法

- ワクチン

- 免疫グロブリン

- コルチコステロイド

- 抗ウイルス薬

疾患の種類 – 4つの観点による市場区分:

- 非アルコール性脂肪性肝疾患(NAFLD)

- ウイルス性肝炎(B型、C型、D型)

- アルコール性肝疾患(ALD)

- 自己免疫性肝疾患(ALD)

エンドユーザー – 3つの観点による市場区分:

- 病院

- 研究所

- その他

国 – 25の観点による市場区分:

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

主要企業は4つの観点から網羅しております:

- 概要

- 最近の動向と戦略

- 製品ポートフォリオと過去1年間の製品発売

- 収益

企業分析

- Abbott Laboratories

- Astellas Pharma Inc.

- Bristol-Mayers Squibb

- Gilead Sciences

- GlaxoSmithKline Pharmaceuticals Ltd

- F. Hoffmann-La Roche Ltd

- Merck & Co. Inc

- Novartis AG

- Sanofi S.A

- Pfizer Inc.

- Takeda Pharmaceuticals

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の肝臓疾患治療薬市場

6. 市場シェア分析

6.1 治療法種類

6.2 疾患種類

6.3 エンドユーザー種類

6.4 国別

7. 治療法種類

7.1 抗拒絶薬/免疫抑制剤

7.2 化学療法薬

7.3 標的療法

7.4 ワクチン

7.5 免疫グロブリン

7.6 コルチコステロイド

7.7 抗ウイルス薬

8. 疾患の種類

8.1 非アルコール性脂肪性肝疾患(NAFLD)

8.2 ウイルス性肝炎(B型、C型、D型)

8.3 アルコール性肝疾患(ALD)

8.4 自己免疫性肝疾患(ALD)

9. エンドユーザー

9.1 病院

9.2 検査機関

9.3 その他

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 オーストラリア

10.3.5 韓国

10.3.6 タイ

10.3.7 マレーシア

10.3.8 インドネシア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 南アフリカ

10.5.2 サウジアラビア

10.5.3 アラブ首長国連邦

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 市場見通しと機会

13.1 新興技術

13.2 将来の市場動向

13.3 投資機会

14. 企業分析

14.1 アボット・ラボラトリーズ

14.1.1 概要

14.1.2 主要人物

14.1.3 最近の動向と戦略

14.1.4 製品ポートフォリオと過去1年間の製品発売

14.1.5 収益

14.2 アステラス製薬株式会社

14.2.1 概要

14.2.2 主要人物

14.2.3 最近の開発状況と戦略

14.2.4 製品ポートフォリオと過去1年間の製品発売

14.2.5 収益

14.3 ブリストル・マイヤーズ スクイブ

14.3.1 概要

14.3.2 主要人物

14.3.3 最近の動向と戦略

14.3.4 製品ポートフォリオと過去1年間の製品発売

14.3.5 収益

14.4 ギリアド・サイエンシズ

14.4.1 概要

14.4.2 主要人物

14.4.3 最近の動向と戦略

14.4.4 製品ポートフォリオと過去1年間の製品発売

14.4.5 収益

14.5 グラクソ・スミスクライン製薬株式会社

14.5.1 概要

14.5.2 主要人物

14.5.3 最近の動向と戦略

14.5.4 製品ポートフォリオと過去1年間の製品発売

14.5.5 収益

14.6 F. ホフマン・ラ・ロシュ株式会社

14.6.1 概要

14.6.2 主要人物

14.6.3 最近の動向と戦略

14.6.4 製品ポートフォリオと過去1年間の製品発売

14.6.5 収益

14.7 メルク・アンド・カンパニー

14.7.1 概要

14.7.2 主要人物

14.7.3 最近の動向と戦略

14.7.4 製品ポートフォリオと過去1年間の製品発売

14.7.5 収益

14.8 ノバルティスAG

14.8.1 概要

14.8.2 主要人物

14.8.3 最近の動向と戦略

14.8.4 製品ポートフォリオと過去1年間の製品発売

14.8.5 収益

14.9 サノフィS.A

14.9.1 概要

14.9.2 主要人物

14.9.3 最近の動向と戦略

14.9.4 製品ポートフォリオと過去1年間の製品発売

14.9.5 収益

14.10 ファイザー株式会社

14.10.1 概要

14.10.2 主要人物

14.10.3 最近の動向と戦略

14.10.4 製品ポートフォリオと過去1年間の製品発売

14.10.5 収益

14.11 武田薬品工業株式会社

14.11.1 概要

14.11.2 主要人物

14.11.3 最近の動向と戦略

14.11.4 製品ポートフォリオと過去1年間の製品発売

14.11.5 収益

*** 本調査レポートに関するお問い合わせ ***