肝疾患診断市場:提供形態別(生検法、血液検査、内視鏡検査)、疾患別(急性肝炎、アルコール性肝疾患、慢性肝炎)、エンドユーザー別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

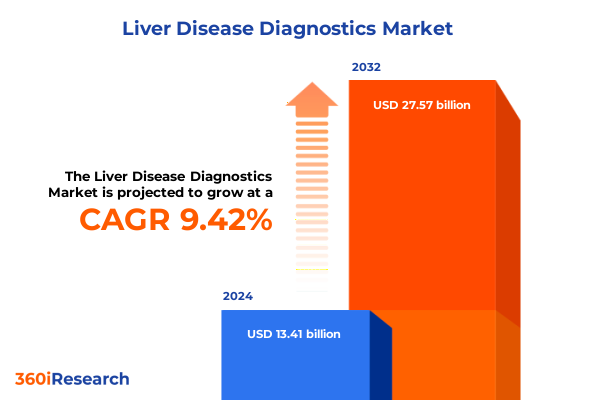

肝疾患診断市場は、2024年に134.1億米ドルと推定され、2025年には146.0億米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)9.42%で275.7億米ドルに成長すると見込まれています。肝疾患は、急性肝炎から肝細胞癌に至るまで多岐にわたる複雑な世界的健康課題であり、診断技術の革新が効果的な臨床介入と患者の転帰を支える上で極めて重要な役割を果たしています。近年、先進的な画像診断法、洗練された生検技術、高度な血液検査といった技術的ブレークスルーが融合し、臨床医や検査機関が肝臓病理に取り組む方法を根本的に変革しました。これらの進歩は、早期発見、治療層別化、および長期管理における診断の重要性を強調しています。さらに、非アルコール性脂肪性肝疾患(NAFLD)に対する意識の高まりが、よりアクセスしやすく、正確で、患者に優しい診断ソリューションの必要性を浮き彫りにしています。同時に、世界中の規制機関は、新しい診断キットやデバイスの承認および償還を合理化するための新しいガイドラインを導入しており、これらの二重の圧力が市場の動向を形成しています。

肝疾患診断の状況における変革的な変化は、デジタルヘルスツール、人工知能(AI)、および自動化されたワークフローのシームレスな統合によって推進されています。AIアルゴリズムは現在、画像データの解釈を支援し、肝線維化および脂肪肝のより正確な定量化を可能にしています。また、ポイントオブケア検査の進歩により、血液ベースのバイオマーカーが中央検査室からベッドサイドアプリケーションへと移行し、診断のターンアラウンドタイムを短縮し、患者エンゲージメントを向上させています。これらの革新は孤立したものではなく、低侵襲性、データリッチ、患者中心の診断パラダイムへの体系的な再編成を象徴しています。並行して、規制の進化もこれらのブレークスルーのペースと方向性を形成する上で極めて重要な役割を果たしています。画期的なデバイスに対する迅速な承認経路やリアルワールドエビデンスの規定により、製造業者は安全性や性能を損なうことなく承認を合理化できるようになりました。この規制の機敏性は、医療機器企業、研究機関、臨床検査室間の協力を促進し、共同開発イニシアチブのための肥沃な環境を育んできました。これらの力の収束は、ケアの標準を高めただけでなく、液体生検や多層オミクス診断プラットフォームの主流採用を含む将来の変化の基礎を築いています。

2025年の米国関税政策は、サプライチェーン、コスト構造、および肝疾患検査における診断アクセシビリティに累積的な影響を与えています。特定の輸入試薬に対する関税は、製造業者にとって投入コストを押し上げ、国内サプライヤーへの戦略的調達シフトや重要な試薬生産のニアショアリングを促しました。これらの調整は、即時の混乱を緩和しましたが、政策変動に直面した際の高度に専門化されたサプライチェーンの脆弱性も浮き彫りにしました。さらに、主要な画像診断および生検機器に対する関税率の引き上げは、一部の検査室や病院に設備投資計画の見直しを余儀なくさせました。財政的安定を維持するため、多くの機関は、新しいシステムを直接購入するのではなく、既存資産の最適化を図り、保守契約の延長やソフトウェアのアップグレードを通じて対応しています。

診断提供、疾患タイプ、およびエンドユーザーにわたる重要なセグメンテーションの洞察は、市場のダイナミクスと戦略的優先事項を形成する方法を明らかにしています。提供される診断法を見ると、生検技術は依然として基礎的であり、腹腔鏡下、経皮的、経静脈的アプローチがそれぞれ異なる臨床的役割を担っています。アラニンアミノトランスフェラーゼ、アスパラギン酸アミノトランスフェラーゼ、ガンマグルタミルトランスペプチダーゼなどの血液検査は、主要なスクリーニングツールとして機能し続けており、CTスキャン、MRI、超音波などの内視鏡検査および画像診断は、不可欠な病期分類およびモニタリング機能を提供します。この多様なモダリティは、包括的な肝疾患管理に必要な感度、特異性、および患者の利便性を整合させる統合診断戦略の重要性を浮き彫りにしています。疾患タイプ別では、急性肝炎、アルコール性肝疾患、慢性肝炎、肝硬変、肝細胞癌、非アルコール性脂肪性肝疾患にわたる差別化が、独自の診断経路を強調しています。急性肝炎は、抗ウイルス療法および支持療法を導くための迅速かつ正確な分子および血清学的アッセイを必要とします。アルコール性肝疾患および慢性肝炎は、疾患の進行を追跡する縦断的バイオマーカーパネルから恩恵を受け、一方、肝硬変および肝細胞癌は、結節性変化および悪性腫瘍を検出するために高度な画像診断および組織サンプリングを必要とします。非アルコール性脂肪性肝疾患の有病率の増加は、非侵襲的バイオマーカーおよびエラストグラフィーにプレミアムを置き、市場参入企業に、より低侵襲でありながら非常に情報量の多い診断オプションを革新するよう促しています。最後に、診断検査室、病院、研究機関にわたるエンドユーザーセグメンテーションから得られた洞察は、異なる購買行動と価値ドライバーを示しています。診断検査室は高スループットの自動化と多重検査機能を優先し、病院は統合されたケア経路とポイントオブケアソリューションに焦点を当て、研究機関は臨床試験とトランスレーショナルリサーチをサポートする研究ツールに投資しています。これらのニュアンスを理解することは、製品ポートフォリオを調整し、差別化されたマーケティング戦略を策定し、各ステークホルダーグループの明確なニーズを満たすパートナーシップを育成するために不可欠です。

肝疾患診断における地域別動向は、米州、欧州・中東・アフリカ、アジア太平洋地域における医療インフラ、疫学、規制枠組みの相互作用を反映しています。米州では、米国とカナダが堅固な償還制度と高い一人当たり医療費に支えられ、洗練された画像診断および分子診断の採用をリードしています。ラテンアメリカは、アクセスと予算の制約という課題を抱えながらも、ウイルス性肝炎や非アルコール性脂肪性肝疾患を標的とした公衆衛生イニシアチブの成長を目の当たりにしており、スケーラブルな診断プラットフォームに対する需要を生み出しています。欧州・中東・アフリカ地域内では、欧州連合諸国は、標準化された診断アッセイの展開を加速する調和された規制プロセスと集中型調達メカニズムから恩恵を受けています。対照的に、中東市場は、多くの場合官民パートナーシップを通じて、医療の近代化に多額の投資を行っていますが、アフリカ地域は、インフラのギャップと労働力不足による継続的な障壁に直面しています。これらの課題にもかかわらず、ウイルス性肝炎と戦うための新たなプログラムは、費用対効果の高い迅速検査および遠隔医療対応の診断サービスに対する需要を刺激しています。アジア太平洋地域は、高い疾患負担、拡大する病院ネットワーク、および的を絞った政府プログラムによって推進され、最も急速に成長している地域であり続けています。特に中国とインドは、肝線維化を大規模に監視するために、非侵襲的診断とAI駆動型画像分析に焦点を当てています。東南アジア市場も、手頃な価格とアクセシビリティを優先し、携帯型超音波デバイスとポイントオブケア検査の採用を促進しています。地域全体で、地元の製造業者は、資源に制約のある環境にプレミアム診断を適応させるために、グローバルな技術プロバイダーとの協力をますます強化しています。

肝疾患診断分野の主要企業は、戦略的提携、ターゲットを絞った買収、および堅固なイノベーションパイプラインを通じて価値を推進しています。複数の多国籍企業は、液体生検および多層オミクスバイオマーカーを専門とするバイオテクノロジー新興企業と提携し、非侵襲的診断モダリティにおける足場を強化しようとしています。同時に、確立されたデバイス製造業者は、強化された分析と機械学習機能を通じてCTおよびMRIシステムの予測能力を高めるために、ニッチな画像ソフトウェア企業を買収しています。さらに、中規模の診断開発企業は、地域および外来診療における満たされていないニーズに対応するポイントオブケア検査ソリューションに焦点を当てることで差別化を図っています。これらの企業は、柔軟な製造モデルとクラウドベースのデータプラットフォームを活用して、製品の反復を加速し、規制当局への提出を合理化しています。さらに、研究機関および受託研究機関は、業界のステークホルダーとの協力を強化し、リアルワールド検証研究を促進し、画期的なアッセイの早期採用への道筋を創出しています。この企業活動のモザイクは、エコシステム主導のイノベーションへのより広範な傾向を強調しており、規模を達成し、規制の複雑さを乗り越えるためには、分野横断的な提携が不可欠です。

新たな機会を捉え、根強い課題に対処するために、業界リーダーは非侵襲的診断プラットフォームへの戦略的投資を優先すべきです。液体生検アッセイおよびエラストグラフィー技術の開発に資源を割り当てることにより、組織は患者に優しい検査に対する高まる需要を満たし、侵襲的処置への依存を減らすことができます。さらに、地域製造パートナーシップを通じてサプライチェーンを多様化することは、関税変動の影響を緩和し、重要な試薬および機器の継続的な入手可能性を強化するでしょう。また、支払い者および医療システムとのより深い協力関係を築くことは、価値ベースの償還モデルを解き放つために不可欠です。適切に設計された医療経済学およびアウトカム研究を通じて、リアルワールドでの臨床的および経済的利益を実証することは、より迅速なカバレッジ決定とより広範な市場アクセスを促進するでしょう。業界のステークホルダーはまた、学術研究センターとの共同開発契約を探求し、初期段階の発見を検証済みの商業製品へと加速させるべきです。最後に、高成長の新興市場への地理的焦点を拡大することは、調整された価格戦略と地域に適応したサービスモデルに支えられ、組織が機敏であり、変化する世界の疫学に対応できるようにするでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. 市場セグメンテーションと対象範囲

2. 調査対象年

3. 通貨

4. 言語

5. ステークホルダー

6. 序文

7. 調査方法論

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

10.1. 画像診断に代わる非侵襲性液体生検アッセイの肝疾患診断プロトコルへの統合

10.2. 肝線維症および脂肪肝の早期発見のためのAI駆動型画像解析ツールの導入

10.3. 肝臓の炎症と線維化病期分類の包括的評価のための多標的バイオマーカーパネルの拡大

10.4. 慢性肝疾患の進行を監視するためのプライマリケア現場におけるポイントオブケア過渡的エラストグラフィデバイスの採用

10.5. 外来診療所における肝機能バイオマーカーのリアルタイムモニタリングのためのポータブルバイオセンサープラットフォームの開発

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. **肝疾患診断**市場、提供別

13.1. 生検技術

13.1.1. 腹腔鏡下肝生検

13.1.2. 経皮的肝生検

13.1.3. 経静脈的肝生検

13.2. 血液検査

13.2.1. アラニンアミノトランスフェラーゼ検査

13.2.2. アスパラギン酸アミノトランスフェラーゼ検査

13.2.3. ガンマグルタミルトランスペプチダーゼ検査

13.3. 内視鏡検査

13.4. 画像診断

13.4.1. CTスキャン

13.4.2. MRI

13.4.3. 超音波検査

14. **肝疾患診断**市場、疾患タイプ別

14.1. 急性肝炎

14.2. アルコール性肝疾患

14.3. 慢性肝炎

14.4. 肝硬変

14.5. 肝細胞癌

14.6. 非アルコール性脂肪性肝疾患

15. **肝疾患診断**市場、エンドユーザー別

15.1. 診断検査機関

15.2. 病院

15.3. 研究機関

16. **肝疾患診断**市場、地域別

16.1. 米州

16.1.1. 北米

16.1.2. ラテンアメリカ

16.2. 欧州、中東、アフリカ

16.2.1. 欧州

16.2.2. 中東

16.2.3. アフリカ

16.3. アジア太平洋

17. **肝疾患診断**市場、グループ別

17.1. ASEAN

17.2. GCC

17.3. 欧州連合

17.4. BRICS

17.5. G7

17.6. NATO

18. **肝疾患診断**市場、国別

18.1. 米国

18.2. カナダ

18.3. メキシコ

18.4. ブラジル

18.5. 英国

18.6. ドイツ

18.7. フランス

18.8. ロシア

18.9. イタリア

18.10. スペイン

18.11. 中国

18.12. インド

18.13. 日本

18.14. オーストラリア

18.15. 韓国

19. 競争環境

19.1. 市場シェア分析、2024年

19.2. FPNVポジショニングマトリックス、2024年

19.3. 競合分析

19.3.1. アボット・ラボラトリーズ

19.3.2. アムジェン・インク

19.3.3. アルゴン・メディカル・デバイスズ・インク

19.3.4. バイエルAG

19.3.5. ベクトン・ディッキンソン・アンド・カンパニー

19.3.6. バイオ・ラッド・ラボラトリーズ・インク

19.3.7. バイオメリューSA

19.3.8. ボストン・サイエンティフィック・コーポレーション

19.3.9. クック・メディカル・インコーポレイテッド

19.3.10. エコーセンス(アスター・パートナーズS.r.l.)

19.3.11. エピゲノミクスAG

19.3.12. F. ホフマン・ラ・ロシュ株式会社

19.3.13. 富士フイルムホールディングス株式会社

19.3.14. ヘパティック・インク

19.3.15. ホロジック・インク

19.3.16. 株式会社堀場製作所

19.3.17. コニンクリケ・フィリップスN.V.

19.3.18. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

19.3.19. メドトロニックPLC

19.3.20. メルク・アンド・カンパニー・インク

19.3.21. パースペクタム・リミテッド

19.3.22. キアゲンN.V.

19.3.23. クエスト・ダイアグノスティックス・インコーポレイテッド

19.3.24. ランドックス・ラボラトリーズ・リミテッド

19.3.25. リ・モスSrl

19.3.26. シーメンス・ヘルシニアーズAG

19.3.27. サーモフィッシャーサイエンティフィック・インク

20. 図目次 [合計: 26]

20.1. 世界の**肝疾患診断**市場規模、2018-2032年(百万米ドル)

20.2. 世界の**肝疾患診断**市場規模、提供別、2024年対2032年(%)

20.3. 世界の**肝疾患診断**市場規模、提供別、2024年対2025年対2032年(百万米ドル)

20.4. 世界の**肝疾患診断**市場規模、疾患タイプ別、2024年対2032年(%)

20.5. 世界の**肝疾患診断**市場規模、疾患タイプ別、2024年対2025年対2032年(百万米ドル)

20.6. 世界の**肝疾患診断**市場規模、エンドユーザー別、2024年対2032年(%)

20.7. 世界の**肝疾患診断**市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

20.8. 世界の**肝疾患診断**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

20.9. 米州の**肝疾患診断**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

20.10. 北米の**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.11. ラテンアメリカの**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.12. 欧州、中東、アフリカの**肝疾患診断**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

20.13. 欧州の**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.14. 中東の**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.15. アフリカの**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.16. アジア太平洋の**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.17. 世界の**肝疾患診断**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20.18. ASEANの**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.19. GCCの**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.20. 欧州連合の**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.21. BRICSの**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.22. G7の**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.23. NATOの**肝疾患診断**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20.24. 世界の**肝疾患診断**市場規模、国別、2024年

21. 表目次 [合計: 531]

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

肝疾患の診断は、その多様な病態と進行度、そして全身への影響を考慮すると、極めて多角的かつ精密なアプローチを要する医療行為である。肝臓は「沈黙の臓器」と称されるように、病状がかなり進行するまで自覚症状に乏しいことが多く、早期発見と適切な介入が患者の予後を大きく左右するため、診断の精度と迅速性が極めて重要となる。

診断の第一歩は、詳細な問診と身体診察から始まる。問診では、飲酒歴、薬剤使用歴、既往歴、家族歴、渡航歴、そして倦怠感、黄疸、腹部膨満感、食欲不振といった自覚症状の有無を丁寧に聴取する。身体診察では、皮膚や眼球結膜の黄染、肝脾腫の有無、腹水、浮腫、クモ状血管腫、手掌紅斑などの特異的な所見を注意深く観察し、肝機能障害や門脈圧亢進症の兆候を見極める。

次いで、血液検査が診断の中核をなす。肝機能検査(LFTs)として、AST(GOT)、ALT(GPT)は肝細胞の逸脱酵素であり、その上昇は肝細胞障害を示唆する。ALP、γ-GTPは胆道系酵素であり、胆汁うっ滞や胆道系疾患の指標となる。ビリルビン値は黄疸の程度を反映し、直接型と間接型の比率から病態を推測する。さらに、肝臓の合成能を評価する項目として、アルブミン値やプロトロンビン時間(PT-INR)が重要である。これらは肝予備能の低下、すなわち肝硬変の進行度を評価する上で不可欠な指標となる。

特定の肝疾患を診断するためには、さらに詳細な血液検査が必要となる。ウイルス性肝炎の診断にはB型肝炎ウイルス(HBV)マーカーやC型肝炎ウイルス(HCV)抗体、核酸検査が必須である。自己免疫性肝炎や原発性胆汁性胆管炎(PBC)では、抗核抗体(ANA)、抗平滑筋抗体(ASMA)、抗ミトコンドリア抗体(AMA)などの自己抗体が測定される。鉄過剰症(ヘモクロマトーシス)ではフェリチンやトランスフェリン飽和度、ウィルソン病ではセルロプラスミン、α1-アンチトリプシン欠損症ではその測定が行われる。肝細胞癌(HCC)のスクリーニングや診断補助には、腫瘍マーカーであるAFP(α-フェトプロテイン)やPIVKA-IIが用いられる。

画像診断は、肝臓の形態学的変化や病変の検出に不可欠である。腹部超音波検査(US)は非侵襲的で簡便であり、脂肪肝、肝腫瘍、肝硬変の形態的変化、胆道系の異常などをスクリーニングする上で有用である。より詳細な情報は、ダイナミックCTやMRIによって得られる。これらは肝腫瘍の性状評価、血管構造の把握、肝内胆管の描出に優れており、特にMRIはMRCP(磁気共鳴胆管膵管造影)により胆道系の精密な評価を可能にする。近年では、肝臓の線維化の程度を非侵襲的に評価する肝エラストグラフィ(例:フィブロスキャン)も広く用いられ、肝生検の代替手段として注目されている。

最終的な確定診断、特に肝臓の炎症や線維化の程度、病因の特定には、肝生検が「ゴールドスタンダード」として位置づけられる。肝組織を採取し病理学的に評価することで、肝炎の活動性、線維化のステージング、脂肪肝の重症度、特定の疾患(例:自己免疫性肝炎、薬剤性肝障害、非アルコール性脂肪性肝炎(NASH))の鑑別診断が可能となる。しかし、肝生検は侵襲的な手技であり、出血や穿刺部痛などの合併症のリスクを伴うため、その適応は慎重に判断されるべきである。また、サンプリングエラーの可能性も考慮する必要がある。

このように、肝疾患の診断は、臨床症状、血液検査、画像診断、そして必要に応じて肝生検といった多岐にわたる情報を統合し、総合的に判断するプロセスである。これらの情報を有機的に組み合わせることで、病態の正確な把握、適切な治療方針の決定、そして予後の予測が可能となる。肝疾患の早期かつ正確な診断は、患者の生命予後とQOLの向上に直結する極めて重要な医療課題であり、今後も診断技術のさらなる発展が期待される。