リチウムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

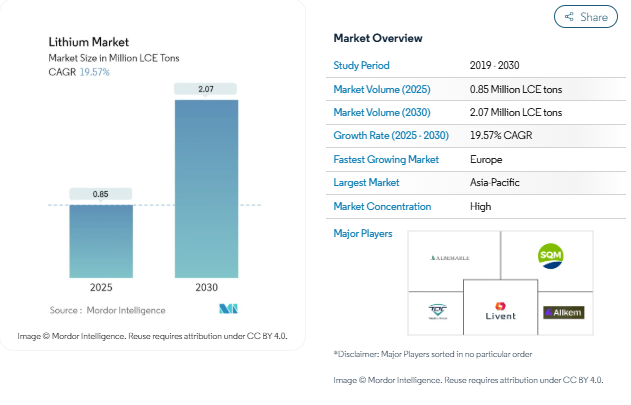

リチウム市場規模は2025年に0.85百万リチウムトンと推定され、予測期間(2025-2030年)のCAGRは19.57%で、2030年には207百万リチウムトンに達すると予測されています。

世界のリチウム産業は、サプライチェーンの再編成と生産の地理的集中によって大きな変貌を遂げています。CNBCによると、リチウム生産は依然として高度に集中しており、チリ、アルゼンチン、オーストラリア、中国が2022年の世界生産の82%以上を占めています。この集中により、サプライチェーンの弾力性が重視されるようになり、多くの国がリチウムの安定供給を確保するための戦略を策定しています。大手鉱業会社は、戦略的買収や合弁事業を通じて事業拠点を拡大する一方、新規参入企業も需要拡大に乗じてリチウム市場に参入しています。

リチウム市場は、加工インフラと技術開発に多額の投資を行っています。バッテリー・エネルギー貯蔵への世界投資は2022年に200億米ドルを超え、主にグリッド規模での展開が全体の65%以上を占めています。企業は、直接リチウム抽出(DLE)法や改良型ブライン処理技術など、より効率的な抽出とリチウム処理技術の開発にますます注力しています。これらの技術進歩は、回収率を向上させる一方で、生産コストと環境への影響を削減することを目的としています。

リチウム市場は、予想される供給不足に対処するための急速な生産能力拡大と生産規模の拡大努力によって特徴付けられています。2023年の世界のリチウム生産量は170.8キロトンに達し、2022年の水準から31.3%の大幅増となります。業界関係者は、グリーンフィールド・プロジェクトやブラウンフィールドの拡張を通じて、拡大する需給ギャップを埋めるべく積極的に取り組んでいます。これには、持続可能なサプライ・チェーンを確保するための新たな採掘事業、加工施設、リサイクル・インフラの開発が含まれます。

業界の展望は、バリューチェーン全体にわたる戦略的パートナーシップと垂直統合イニシアチブによって再構築されつつあります。大手自動車メーカーがリチウムメーカーと直接調達契約を結ぶケースが増えている一方、電池メーカーは原料生産に後方統合しています。こうした戦略的な動きは、特に固体電池や高度なリサイクル技術などの分野における研究開発への多額の投資を伴っています。リチウム産業は、2020年から2030年にかけて生産量を4倍増の200万トンに引き上げなければ、予測される需要を満たすことができないため、かつてない水準の投資と技術革新が推進されています。リチウム市場の見通しは、持続可能性と技術革新に焦点を当て、引き続き堅調です。

加速する電気自動車需要

電気自動車産業は、世界的な環境意識の高まりと政府の支援政策により、かつてない成長を遂げています。国際エネルギー機関(IEA)によると、2023年に販売される電気自動車は、今年第1四半期にすでに販売された230万台以上に加え、1,400万台近くに上ります。これは、2022年比で電気自動車販売台数が35%増加し、世界の電気自動車販売シェアが約18%に達することを示しています。リチウムイオン電池は、単位質量当たりのエネルギー量が大きく、出力重量比が高く、エネルギー効率が高く、高温性能に優れ、自己放電が少ないためです。

自動車業界の電動モビリティへの取り組みは、大手メーカーの多額の投資によって証明されています。例えば、BYDは2023年に300万台以上のEVを納入する見込みであり、テスラは世界的に最も重要なバッテリー電気自動車メーカーであり続けています。フォルクスワーゲン・グループのような企業は、2024年に100万台のEVの大台を超え、2025年には現代自動車、ゼネラル・モーターズ、ステランティスがこれに続くと予想されています。EVの世界販売台数は、2022年の1,050万台から2027年には3,100万台超へと3倍に増加し、2035年には7,450万台超へとさらに倍増すると予測されています。リチウムはEVバッテリーに不可欠な成分であるため、このような電気自動車の生産と販売の急激な伸びは、EVバッテリー材料の需要増に直結します。

携帯用電子機器による使用量と需要の増加

民生用電子機器におけるリチウムの重要な消費は、主に様々な家庭用電化製品や電子装置に使用される電池によってもたらされています。携帯電話、ポータブル充電器、時計用電池、カメラなどのポータブル装置の需要の増加が、リチウム電池材料の世界的な需要を押し上げています。リチウムイオン電池は、充電が長持ちし、軽量で、エネルギー密度が高く、再充電が可能であるため、携帯電話やその他の携帯電子機器に広く使用されています。これらの電池はメモリー効果がなく優れた性能を発揮するため、スマートフォン、ノートパソコン、その他のポータブル電子機器の最も効率的な電源となっています。

電子産業は、5G技術の展開や世界的な規格の進化など、著しい技術進歩を目の当たりにしてきました。ドイツ電気電子工業会(ZVEI)によると、世界の電子機器市場は2023年に1,695億ユーロに成長する見込みです。可処分所得の増加、スマート装置の採用拡大、技術の普及、半導体産業の発展、モノのインターネット(IoT)の浸透が、家電の成長をさらに後押ししています。また、一般社団法人電子情報技術産業協会(JEITA)の報告によると、2023年1月の民生用電子機器の生産額は234億2,500万円に達し、前年同期比79.8%の大幅な伸びを記録しており、電子機器、ひいてはリチウム電池の需要が堅調であることを示しています。

セグメント分析: 種類別

世界のリチウム市場における炭酸塩セグメント

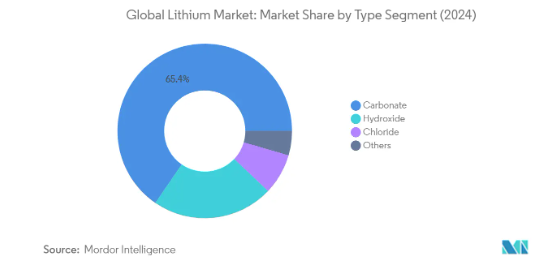

炭酸リチウムセグメントが世界のリチウム市場を支配し、2024年の市場シェアは約65%。この重要な市場地位は、特に電気自動車やエネルギー貯蔵用途のリチウム電池材料に広く使用されていることが主な要因です。このセグメントの優位性は、セラミック、ガラス製造、その他の工業プロセスでの広範な用途によってさらに強化されています。電池用グレードの炭酸リチウムは、世界の主要な電気自動車メーカーや電池メーカーからの旺盛な需要が続く一方、技術用グレードの炭酸リチウムは、セラミックスやガラス製造などの伝統的な産業からの安定した需要を維持しています。

世界のリチウム市場における水酸化物セグメント

水酸化リチウムセグメントは、世界のリチウム市場で最も速い成長を遂げており、2024年から2029年の間に約24%の成長率が見込まれています。この著しい成長は主に、より高いエネルギー密度と性能向上を提供する電気自動車用バッテリーの高ニッケル含有正極材料への採用が増加していることに起因しています。このセグメントの成長をさらに支えているのは、電池製造プロセスの技術的進歩や、自動車業界の高性能電気自動車へのシフトです。主要な電池メーカーは、次世代電池技術に水酸化リチウムを採用する傾向を強めており、水酸化リチウム生産能力への投資が世界的に活発化しています。

種類別の残りのセグメント

リチウム市場の残りのセグメントには、塩化リチウム、リチウム金属、合金、その他のリチウム化合物が含まれます。塩化リチウムは、空気処理用途やリチウム金属製造の前駆体として重要な役割を果たしています。金属と合金のセグメントは、航空宇宙、電子、特殊な電池技術などの特殊な用途に使用されます。これらのセグメントは、市場シェアは小さいものの、特定の産業用途に不可欠であり、それぞれのエンドユーザー別業界から安定した需要を維持し続けています。これらのセグメントの多様性は、市場の安定性を維持し、メーカーが特殊なリチウム化学品でニッチ用途に対応する機会を提供するのに役立っています。

セグメント分析: 用途

リチウム市場の電池セグメント

電池セグメントは世界のリチウム市場を支配しており、2024年の総市場シェアの約70%を占めています。この大幅な市場地位は、主に電気自動車、家電、エネルギー貯蔵システムにおける電池用金属の需要加速に牽引されています。このセグメントの優位性は、ヨーロッパ、北米、アジア太平洋地域での大幅な拡張を伴う、世界中の電池製造施設への大規模投資によってさらに強化されています。また、再生可能エネルギーの統合とグリッドストレージソリューションへの注目が高まっていることも、このセグメントの成長に寄与しています。さらに、バッテリー分野はリチウム市場で最も高い成長率を記録しており、2024年から2029年にかけて約22%の成長が見込まれています。これは、各国が設定した野心的な電気自動車導入目標や、持続可能なエネルギー貯蔵ソリューションへの注目が高まっていることが背景にあります。

アプリケーション市場の残りのセグメント

リチウム市場には、バッテリー以外にもいくつかの重要な応用分野があります。ガラスとセラミックは2番目に大きな用途で、リチウム化合物は製品の強度と熱特性の向上に不可欠です。潤滑油・グリース分野では、自動車や産業用途で使用される高性能潤滑油の製造にリチウムが利用されています。空気処理分野では、除湿システムにリチウムの吸湿特性が利用されています。製薬分野では、リチウム化合物を様々な医療、特に精神疾患の治療に使用しています。ポリマー分野では、特殊ポリマーや合成材料の製造にリチウムが利用されています。これらの多様な用途は、リチウムの多用途性と複数の産業にわたる重要な役割を示しており、市場全体の堅調さと安定性に貢献しています。

セグメント分析: エンドユーザー産業

リチウム市場における自動車セグメント

世界のリチウム市場を支配しているのは自動車セグメントで、2024年の市場シェア全体の約42%を占めています。この重要な市場地位は、主に世界的な電気自動車(EV)需要の加速と、自動車分野でのリチウムイオン電池の採用増加によるものです。また、厳しい環境規制、EVの普及を促進する政府の取り組み、主要自動車メーカーの電動化への取り組みなどが後押しし、2024~2029年の間に約22%で拡大すると予測され、最も速い成長率を記録しています。テスラ、BYD、フォルクスワーゲン・グループなどの大手自動車メーカーがEV生産能力を大幅に拡大している一方、さまざまな国が内燃機関を廃止する野心的な目標を設定しています。バッテリー技術の継続的な進歩、バッテリーコストの低下、充電インフラ網の拡大が、自動車セグメントの成長をさらに後押ししています。さらに、環境の持続可能性に関する消費者の意識の高まりと電気自動車の性能向上が、このセグメントの市場リーダーシップに貢献しています。

エンドユーザー産業におけるその他のセグメント

リチウム市場のその他の重要なエンドユーザー・セグメントには、民生用電子機器、エネルギー貯蔵、産業、医療、その他雑多な用途が含まれます。民生用電子機器分野は、スマートフォン、ノートパソコン、タブレット端末、その他の携帯用電子機器の需要拡大に牽引され、市場で確固たる地位を維持しています。エネルギー貯蔵分野は、再生可能エネルギー・システムとグリッド・ストレージ・アプリケーションの採用が増加しているため、脚光を浴びています。産業用セグメントは、特にガラスやセラミックスの製造、潤滑油、空気処理システムなどの用途で引き続き重要な位置を占めています。メディカル部門は、特に医薬品や医療装置の製造など、特殊な用途分野です。これらの各セグメントは、技術的進歩、規制の枠組み、消費者の嗜好の変化などの影響を受けて成長パターンが変化し、市場全体のダイナミクスに独自の貢献をしています。

リチウム市場の地域セグメント分析

アジア太平洋地域のリチウム市場

アジア太平洋地域は、世界最大かつ最もダイナミックなリチウム市場を形成しています。中国、日本、韓国、インドなどの国々が、電動モビリティとエネルギー貯蔵ソリューションへの転換を主導しています。この地域は、広範なリチウム加工能力、確立されたサプライチェーン、バッテリー技術開発への大規模な投資から利益を得ています。オーストラリアとニュージーランドは、リチウムの採掘事業と新興のバッテリー製造イニシアチブを通じて貢献しています。

中国のリチウム市場

中国はアジア太平洋地域のリチウム市場を支配しており、地域別市場シェアの約48%を占めています。中国の主導的地位は、加工から電池製造までの包括的なリチウムサプライチェーンによって強化されています。中国国内のリチウム電池の生産と消費は、様々な産業で大きな割合を占めており、その中でも新エネルギー自動車に大きなシェアが集まっています。中国の電気自動車生産と電池製造は、政府のイニシアティブと研究開発への多額の投資に支えられ、世界的なリーダーとしての地位を確立しています。

韓国のリチウム市場

韓国はアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけて約18%の成長率が見込まれています。同国の急成長の原動力となっているのは、世界のバッテリー製造部門における強力なプレゼンスと、電気自動車生産の積極的な拡大です。韓国企業はバッテリー技術開発に積極的に投資し、生産能力を拡大しています。韓国の自動車産業は急速に電気自動車に移行しており、現代自動車グループのような大手メーカーは世界の電気自動車市場で重要な地位を確立しています。

北米のリチウム市場

北米のリチウム市場は、国内でのバッテリー生産への投資拡大と電気自動車の普及が特徴です。同地域は、リチウムの国内加工能力を開発し、強固なサプライチェーンを確立することで、海外からのリチウム供給への依存度を下げることに積極的に取り組んでいます。市場は、米国、カナダ、メキシコ全域でクリーンエネルギーの導入と持続可能な輸送ソリューションを推進する政府のイニシアチブによって支えられています。

米国のリチウム市場

北米のリチウム市場は米国がリードしており、地域別市場シェアの約82%を占めています。同国では電池製造能力が大幅に伸びており、多くの企業が拡張プロジェクトや製造施設の新設を発表しています。アメリカ政府の政策やインセンティブによる強力な支援が、リチウムイオン電池の生産と電気自動車製造に有利な環境を作り出しています。

米国のリチウム市場成長

米国は北米で最も急成長している市場でもあり、2024年から2029年までの成長率は約22%と予測されています。この例外的な成長は、電池製造設備への投資の増加、電気自動車の普及率の上昇、政府の支援政策が原動力となっています。同国では、国内外の企業からの多額の投資に支えられ、バッテリー技術とエネルギー貯蔵ソリューションの著しい発展が見られます。

ヨーロッパのリチウム市場

欧州のリチウム市場は、積極的な電気自動車導入目標と電池製造能力への投資によって急速な変貌を遂げています。この地域の持続可能な輸送と再生可能エネルギー貯蔵への取り組みは、リチウムベースのソリューションに対する大きな需要を生み出しています。ヨーロッパ各国は、リチウムのサプライチェーンを確保し、国内のバッテリー生産能力を確立するための包括的な戦略を策定しています。

ドイツのリチウム市場

ドイツはヨーロッパ最大のリチウム市場であり、電動モビリティとエネルギー貯蔵ソリューションへの移行をリードしています。堅調な自動車産業に加え、バッテリー技術と製造能力への大規模な投資により、ドイツは欧州のリチウム産業における主要プレーヤーとしての地位を確立しています。持続可能な輸送と再生可能エネルギーの統合に取り組むドイツは、リチウムベースのソリューションに対する需要を引き続き牽引しています。

ドイツのリチウム市場成長

ドイツもまた、ヨーロッパで最も急成長している市場として浮上し、リチウムセクターにおける並外れた成長の可能性を示しています。同国の急速な拡大は、電気自動車生産の増加、エネルギー貯蔵設備の増加、バッテリー製造施設への多額の投資によって支えられています。ドイツの自動車メーカーは電気自動車への移行を加速しており、リチウムイオン電池と関連技術の需要を牽引しています。

南米のリチウム市場

南米は世界のリチウム市場で重要な役割を果たしており、ブラジルとアルゼンチンがこの地域の主要プレーヤーです。この地域は、リチウムの埋蔵量が豊富で、リチウムの抽出と加工能力への投資が拡大していることが利点です。ブラジルは、拡大する電気自動車市場と成長するエネルギー貯蔵部門に牽引され、この地域で最大かつ最も急成長している市場です。持続可能な輸送と再生可能エネルギーの統合に取り組む同国は、リチウムベースのソリューションに対する需要を引き続き促進しています。

中東・アフリカのリチウム市場

中東・アフリカ地域はリチウムの新興市場であり、電気自動車の導入とエネルギー貯蔵アプリケーションの機会が拡大しています。サウジアラビアは、持続可能な輸送と再生可能エネルギーの統合という野心的なビジョンに支えられ、この地域市場をリードしています。南アフリカは、電気自動車インフラとエネルギー貯蔵ソリューションへの投資の増加に牽引され、最も急成長している市場です。エネルギー源の多様化と二酸化炭素排出量の削減に注力する同地域は、リチウム応用の新たな機会を創出し続けています。

リチウム産業の概要

リチウム市場のトップ企業

世界のリチウム市場を牽引しているのは、SQM SA、Ganfeng Lithium、Albemarle Corporation、Allkem Limited、Pilbara Mineralsといった老舗企業で、先進的なリチウム抽出・加工技術を通じて技術革新を推進しています。各社は、市場での地位を強化し、サプライチェーンの安定性を確保するため、採掘事業から最終製品の製造に至るまで、垂直統合戦略にますます注力しています。自動車メーカーや電池メーカーとの戦略的提携や協力関係は、長期的な供給契約を確保し、市場を拡大する上で極めて重要になっています。業界では、より効率的なリチウム抽出方法と持続可能な生産方法の研究開発に多額の投資が行われています。また、大手企業は、電気自動車やエネルギー貯蔵部門からの需要増に対応するため、オーストラリア、南米、アジアなどの主要地域で、新たな採掘プロジェクトや加工施設を通じて地理的プレゼンスを拡大しています。

強力な地域プレーヤーを擁する統合市場

リチウム市場は、上位5社が世界のリチウム生産能力とリチウム市場シェアの大部分を支配する、高度に統合された構造を示しています。業界環境は、大規模な総合化学企業とリチウム専業メーカーが混在しているのが特徴で、最も支配的なプレーヤーは主要なリチウム生産地域で強力な地位を確立しています。市場は、市場地位の強化と生産能力の拡大を目指す企業が、オールケムとリベントの合併を筆頭に、いくつかの戦略的合併・買収を目撃しています。競争力学は、特に自動車・電子分野の主要エンドユーザーとの長期供給契約によってさらに形成されており、新規参入企業にとって高い参入障壁となっています。

リチウム資源が豊富な地域を中心に、既存プレーヤーと新規参入者の両方からの投資が増加しており、市場は変革期を迎えています。各社は、リチウムの直接抽出技術からかん水や硬岩の採掘作業まで、さまざまな戦略を採用しており、多様な競争上の優位性を生み出しています。また、この業界では、戦略的パートナーシップや国内生産能力の拡大を通じてグローバル・サプライ・チェーンにおける地位の確保に取り組む政府機関や、特に中国や南米の地域プレーヤーからの関与も強まっています。

イノベーションと持続可能性が将来の成長を牽引

リチウム市場での成功は、コスト競争力を維持しながら持続可能な採掘技術を開発・導入する企業の能力にますます左右されるようになっています。市場をリードする企業は、生産効率の向上と環境負荷低減のための研究開発に多額の投資を行う一方、バリューチェーン全体にわたって戦略的パートナーシップを確保しています。規制要件、特に主要生産国における環境規制や資源ナショナリズムをうまく乗り切る能力は、市場での地位を維持するために不可欠な要素となっています。企業はまた、サプライチェーンの持続可能性に取り組み、高まる環境問題に対応するため、クローズド・ループ・リサイクル・システムや代替リチウム源の開発にも注力しています。

新規参入企業や中小企業にとっては、既存企業との戦略的提携を築きながら、ニッチな市場セグメントや特殊な用途を特定して開発することが成功のカギとなります。サプライチェーンの地域化と国内生産能力への注目の高まりは、地元プレーヤーが市場での地位を強化する機会を提供します。経営効率を維持しながら、環境・社会・ガバナンス(ESG)面で高い信頼性を示すことができる企業は、競争上の優位性を獲得する可能性が高い。持続可能な成長と市場拡大には、主要エンドユーザー、特に電気自動車セクターとの長期供給契約を確保する能力が引き続き重要です。

リチウム市場ニュース

- 2022年5月:ミネラル・リソーシズは、西オーストラリア州ピルバラ地域のウォッ ジナ・リチウム・プロジェクトで、初の新規スポジュメン精鉱を出荷し、リチウム成 長戦略における重要なマイルストーンを達成。

- 2022年4月:SQM SAは、炭酸リチウムと水酸化リチウムの生産能力増強計画の一環として、2022年に9億米ドルの投資を計画。同社は将来、炭酸リチウムの生産能力を年産18万トンに増強する計画。さらに2023年初頭には21万トンに達する見込み。

- 2022年4月:アバロン・アドバンスト・マテリアルズ社は、アバロン社の地域リチウム電池材料サプライチェーン構築計画を支援する戦略的パートナーおよび共同開発者となる契約をEssar傘下のRenJoules International Ltdと締結。この契約は、オンタリオ州やその他の地域で今後予定されている電気自動車メーカーやバッテリーメーカーのニーズを満たす可能性があります。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 加速する電気自動車需要

- 4.1.2 携帯型電子機器による使用と需要の増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 リチウム市場における需給ギャップ

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 価格分析

- 4.6 技術スナップショット

5. 市場区分

- 5.1 種類別

- 5.1.1 金属

- 5.1.2 化合物

- 5.1.2.1 炭酸塩

- 5.1.2.2 塩化物

- 5.1.2.3 水酸化物

- 5.1.3 合金

- 5.2 用途

- 5.2.1 電池

- 5.2.2 グリース

- 5.2.3 空気処理

- 5.2.4 医薬品

- 5.2.5 ガラス/セラミック(フリットを含む)

- 5.2.6 ポリマー

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 産業用

- 5.3.2 電子機器

- 5.3.3 エネルギー貯蔵

- 5.3.4 医療

- 5.3.5 自動車

- 5.3.6 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 生産と備蓄の分析

- 5.4.1.1 オーストラリア

- 5.4.1.2 チリ

- 5.4.1.3 中国

- 5.4.1.4 アルゼンチン

- 5.4.1.5 ジンバブエ

- 5.4.1.6 アメリカ

- 5.4.1.7 その他の地域

- 5.4.2 消費分析

- 5.4.2.1 アジア太平洋地域

- 5.4.2.1.1 中国

- 5.4.2.1.2 インド

- 5.4.2.1.3 日本

- 5.4.2.1.4 韓国

- 5.4.2.1.5 オーストラリア・ニュージーランド

- 5.4.2.1.6 その他のアジア太平洋地域

- 5.4.2.2 北米

- 5.4.2.2.1 米国

- 5.4.2.2.2 カナダ

- 5.4.2.2.3 メキシコ

- 5.4.2.3 ヨーロッパ

- 5.4.2.3.1 ドイツ

- 5.4.2.3.2 イギリス

- 5.4.2.3.3 フランス

- 5.4.2.3.4 イタリア

- 5.4.2.3.5 北欧諸国

- 5.4.2.3.6 その他のヨーロッパ諸国

- 5.4.2.4 南米

- 5.4.2.4.1 ブラジル

- 5.4.2.4.2 アルゼンチン

- 5.4.2.4.3 その他の南米地域

- 5.4.2.5 中東およびアフリカ

- 5.4.2.5.1 サウジアラビア

- 5.4.2.5.2 南アフリカ

- 5.4.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール(概要、財務、製品・サービス、最近の動向)

-

- 6.4.1 Albemarle Corporation

- 6.4.2 Allkem Limited

- 6.4.3 Ganfeng Lithium Co. Ltd

- 6.4.4 Lithium Australia NL

- 6.4.5 Livent

- 6.4.6 Mineral Resources

- 6.4.7 Morella Corporation Limited

- 6.4.8 Sichuan Yahua Industrial Group Co. Ltd

- 6.4.9 SQM SA

- 6.4.10 Tianqi Lithium

- 6.4.11 Avalon Advanced Materials Inc.

- 6.4.12 Pilbara Minerals

-

7. 市場機会と今後の動向

- 7.1 スマートグリッド電力への採用拡大

- 7.2 その他の機会

リチウム産業のセグメンテーション

リチウムは銀白色の軟質アルカリ金属で、原子番号3、記号Li。リチウムの主な供給源は、地下のリチウム含有ブライン貯水池と、スポジュメンなどのリチウム含有岩石。リチウム市場は、種類別、用途別、エンドユーザー産業別、地域別に区分されます。種類別では、金属、化合物、合金。用途別では、電池、グリース、空気処理、医薬品、ガラス・セラミック(フリッツを含む)、ポリマー、その他の用途に区分。エンドユーザー産業別では、産業、家電、エネルギー貯蔵、医療、自動車、その他のエンドユーザー産業に市場を細分化。また、主要地域16カ国のリチウム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模および予測は数量(炭酸リチウム換算(LCE)キロトン)ベースで行っています。

リチウム市場に関する調査FAQ

リチウム市場の規模は?

リチウム市場規模は、2025年には0.85百万LCEトンに達し、2030年には年平均成長率19.57%で207百万LCEトンに達すると予測されています。

現在のリチウム市場規模は?

2025年のリチウム市場規模は0.85億LCEトンに達する見込みです。

リチウム市場の主要プレーヤーは?

Albemarle Corporation、SQM S.A.、Tianqi Lithium、Livent、Allkem Limitedがリチウム市場で事業を展開している主要企業です。

リチウム市場で最も急成長している地域はどこですか?

ヨーロッパは予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

リチウム市場で最大のシェアを持つ地域はどこですか?

2025年、リチウム市場で最大のシェアを占めるのはアジア太平洋地域です。

リチウム市場の対象年、2024年の市場規模は?

2024年のリチウム市場規模は0.68億LCEトンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のリチウム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のリチウム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***