世界のLFP円筒形電池市場:容量別(1500~3000 mAh、1500 mAh未満、3000 mAh超)、充電レート別(1~2C、1C未満、2C超)、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LFP円筒形電池市場の包括的分析:市場概要、推進要因、および展望

本レポートは、LFP円筒形電池の世界市場について、2025年から2032年までの詳細な予測と分析を提供します。LFP円筒形電池は、その堅牢な安全性、費用対効果の高い化学的性質、優れた熱安定性、および長いサイクル寿命により、世界のエネルギー貯蔵および電力ソリューション分野において極めて重要な役割を担っています。この技術は、熱暴走のリスクを低減し、代替のリチウムイオン化学と比較してサイクル寿命を向上させるリン酸鉄カソードの固有の特性を活用しています。さらに、標準化された寸法による自動生産ラインへの統合の容易さ、および堅牢な筐体構造による機械的ストレスや振動への耐性といった円筒形フォームファクターの利点が、高信頼性アプリケーションにおけるLFP円筒形電池の選択を確固たるものにしています。持続可能性とエネルギーセキュリティが重視される中、この電池形式の独自の特性は、次世代アプリケーションの礎石として位置づけられています。

**市場概要**

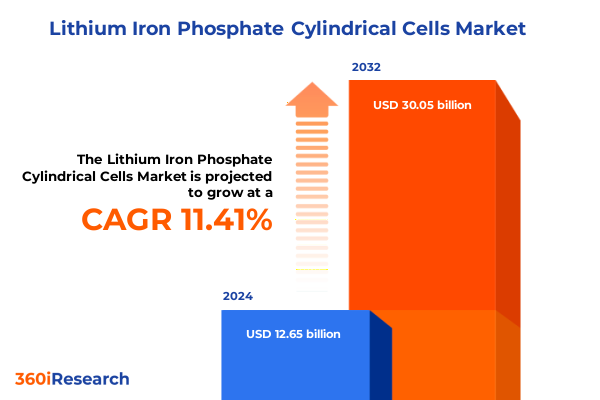

LFP円筒形電池市場は、2024年に126.5億米ドルと推定され、2025年には140.2億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)11.41%で成長し、300.5億米ドルに達すると見込まれています。この成長は、技術革新、サプライチェーンの再編、および多様な最終用途シナリオにおける幅広い採用によって推進されています。OEMからエネルギーサービスプロバイダーに至るまで、多様なステークホルダーが、LFP円筒形電池が提供する性能、安全性、経済性の融合を活用するために、製品ロードマップを再評価しています。

**市場推進要因**

**1. 技術革新と性能向上**

近年、LFP円筒形電池は、電極配合と電解質最適化における画期的な進歩により、以前の性能閾値を超越しました。強化されたカソードコーティングとナノエンジニアリングされた導電性添加剤は、活物質利用率を高め、高度な添加剤を組み込んだ新規電解質組成は、電圧ウィンドウを拡大し、低温導電性を改善しました。これらの改良は、より高速な充電受容性と拡張されたサイクル耐久性をもたらし、消費者および産業セグメントの両方で急速充電アプリケーションの新たな機会を創出しています。

同時に、セル形状と筐体材料におけるエンジニアリング革新は、新たな性能フロンティアを切り開きました。大径フォーマットの導入は、精密な巻線技術と最適化された熱管理設計と相まって、動作安全性を損なうことなく、より高いエネルギー貯蔵密度を可能にしました。この変化は、自動車および定置型貯蔵ソリューションにおいて特に大きな影響を与え、パッケージング効率が車両の航続距離とプロジェクト経済性に直接影響します。

物理的強化を超えて、デジタル監視と高度なバッテリー管理システム(BMS)の統合が変革的なトレンドとして浮上しています。組み込みセンシング技術とリアルタイムデータ分析により、セルストリングの動的バランス調整、予測保守スケジューリング、および複雑なバッテリー設備全体の信頼性向上が可能になります。このような機能は、バッテリーメーカーとソフトウェア開発者間の協業を推進し、包括的なエネルギーソリューションを提供する上で、急速に競争上の差別化要因となっています。電化と再生可能エネルギー統合が加速するにつれて、ステークホルダーは、進化する性能ベンチマークに合わせてR&Dロードマップと生産能力を調整するために動員しています。化学的、機械的、およびデジタル革新の融合は、LFP円筒形電池が厳格な安全基準と野心的な持続可能性目標の達成において中心的な役割を果たす新時代の舞台を設定しています。

**2. 米国関税によるサプライチェーンへの影響**

2025年において、米国の貿易政策は、LFP円筒形電池のグローバルサプライチェーンに依然として深刻な影響を及ぼしています。輸入電池および前駆体材料に対する関税措置は、国内製造を促進し、初期の供給能力を保護するために導入されましたが、複数の立法サイクルを経て累積的に課されてきました。関税が積み重なるにつれて、外国製電池の着地コストが上昇し、バッテリーインテグレーターやOEMはサプライヤーポートフォリオを再評価し、国内セル生産者との連携を加速せざるを得なくなっています。

これらの累積的な関税の影響は、オンショアおよびニアショア生産戦略への顕著なシフトとして現れています。米国国内での生産能力を拡大するプロジェクトは、バッテリーエコシステムの回復力を高めることを目的とした的を絞った税制優遇措置や連邦補助金によって支援され、勢いを増しています。国内メーカーの短期的な利益は、初期の設備投資要件により圧力を受けていますが、輸入依存度の段階的な削減は、中期的に見てより安全で多様な供給環境をもたらすと期待されています。

コスト考慮事項を超えて、関税主導のダイナミクスは、材料調達とセル設計における革新も促進しました。生産者は、地域的に入手可能な代替の鉄およびリン酸原料を積極的に探索しており、使用済みセルから重要な前駆体を回収するためのリサイクルプロトコルを改良しています。この循環経済原則への再志向は、輸入関税への露出を軽減するだけでなく、使用済み製品規制が厳格化している市場における持続可能性の信頼性も強化します。

しかし、多層的な関税枠組みは、下流ユーザーにとって複雑さを導入しました。投入コストの上昇は、バリューチェーンの再検討を促し、一部の最終ユーザーは、国内生産セルと輸入モジュールを許容範囲内で組み合わせるハイブリッド構成を模索しています。したがって、この急速に進化する貿易環境において、コスト競争力と供給セキュリティのバランスを取ろうとするステークホルダーにとって、政策の進化と業界のロードマップ間の戦略的整合性は不可欠なままです。

**3. セグメント別性能パターンと市場動向**

LFP円筒形電池市場をアプリケーションセグメンテーションの観点から見ると、民生用電子機器アプリケーションは、コンパクトさと急速充電受容性に最適化された電池に大きく依存しています。この文脈では、確立された18650フォーマットが、ポータブルデバイスの設計サイクルを支え、安全性とフォームファクターの互換性の実績あるバランスを提供しています。対照的に、電気自動車(EV)セグメントは、拡張されたエネルギー容量と延長されたサイクル耐久性を優先し、体積効率と熱安定性を最大化する21700や26650などの大径フォーマットへの急速な移行を促しています。

フォーマットの好み自体は、エネルギー密度と製造可能性における微妙なトレードオフを反映しています。従来の18650サイズは成熟した生産インフラと規模の経済の恩恵を受けていますが、20700および21700バリアントは、中級アプリケーションにおける優れたエネルギー対体積比で注目を集めています。同時に、26650フォーマットは、バルク容量と簡素化されたモジュールアセンブリがセルあたりの取り扱い複雑性の増分増加を上回るエネルギー貯蔵システムでニッチを見出しています。

容量セグメンテーションは、1500~3000 mAhの中間範囲の電池が、消費者市場と産業市場の両方で広く採用されていることを示しています。1500 mAh未満の容量を持つユニットは、最小限のフォームファクターが最優先される特殊な小型アプリケーションに特に適しており、3000 mAhを超える電池は、高需要の電動工具や定置型バックアップ設備にとって最適な選択肢として浮上しています。この範囲ベースの採用曲線は、セル仕様を最終用途の性能要件に合わせることの重要性を強調しています。

明確な充電レートとエネルギー密度層は、製品ロードマップの決定をさらに形成します。1C未満と評価される電池は、予測可能な充電サイクルと延長されたサービス間隔を持つアプリケーションに最適化された長寿命を提供し続けています。逆に、1~2Cのカテゴリは、急速充電と熱管理を両立させる主流の性能スイートスポットとして浮上しています。サージ性能を要求する高電力アプリケーションは、2Cを超える充電レートを持つ電池を活用しています。エネルギー密度の観点からは、100 Wh/kg未満のセグメントはコスト重視の設計に対応し、100~150 Wh/kgの層は主流のエネルギー貯蔵ニーズに対応し、150 Wh/kgを超えるセグメントは、プレミアム電気自動車や高度なグリッドレベル貯蔵展開の厳格な要件を満たしています。

**市場展望**

**1. 地域別需要プロファイルと成長軌道**

* **米州**: 米州地域では、国家エネルギー安全保障の要請と強力な政策支援に牽引され、国内のLFP円筒形電池生産への移行が加速しています。主要な自動車およびエネルギー貯蔵プレーヤーは、地域の鉱物原料とエンジニアリング人材を活用し、ギガワット規模の施設を設立しています。並行して、米国とカナダにおける電気自動車およびメーター裏貯蔵の需要増加は、モジュール組立工場への投資を促進しており、主要な最終市場に近い製造拠点の戦略的移行を反映しています。

* **欧州、中東、アフリカ (EMEA)**: 欧州、中東、アフリカでは、脱炭素化目標とグリッド近代化イニシアチブの収束により、LFP円筒形電池の重要性が高まっています。ドイツ、フランス、英国の自動車OEMは、これらの電池をコスト重視の車両プラットフォームに統合しており、中東諸国は、間欠性を緩和するために大規模な再生可能エネルギー貯蔵プロジェクトを展開しています。北アフリカの産業ハブも、欧州のエネルギー貯蔵アプリケーション向けのバッテリーモジュールの組立拠点として台頭しており、製造効率と地域物流の最適化のバランスを取るネットワークを構築しています。

* **アジア太平洋**: アジア太平洋地域は、LFP円筒形電池の生産と消費の両方において引き続き中心地です。中国は、垂直統合されたサプライチェーンと積極的な生産能力拡大に支えられ、世界の生産量を支配しています。一方、日本と韓国は、独自のコーティングと電解質システムを通じて、高精度製造技術とセル差別化に注力しています。マレーシアやタイを含む東南アジアの新興経済国は、地域のバッテリーエコシステムにおける重要な拠点としての役割を拡大しており、コスト競争力のある組立サービスとグローバル流通のための輸送ルートへのアクセスを提供しています。

**2. 競争環境と主要企業の戦略**

LFP円筒形電池分野における現代のリーダーシップは、規模、イノベーションの速度、および戦略的パートナーシップによって定義されます。ある著名なグローバル生産者は、統合された原材料調達を活用してユニットコストを削減しつつ、より高いエネルギー密度を持つ次世代セルフォーマットに多額の投資を行っています。このアプローチにより、特殊なフォームファクターに対するOEMの要求に迅速に対応し、生産の俊敏性を高めることが可能になりました。

垂直統合された電気自動車メーカーは、車両組立事業と自社セル生産との相乗効果を活用しています。R&Dロードマップと生産量を調整することで、セルからパックへの統合プロセスを最適化し、物流の複雑さを軽減しました。この共生モデルは、ティア1の自動車顧客に合わせたソリューションを提供する上で、コストと性能の両面で優位性をもたらしました。

パルス電力アプリケーションに焦点を当てた革新的なバッテリー専門企業は、独自の電極設計と高レート充電プロトコルを通じて差別化を図っています。その電池は、急速なエネルギー放電と再充電サイクルが重要な電動工具および重機市場で牽引力を得ています。工具メーカーとの共同開発により、この企業は、極端な動作条件下でのサイクル寿命と信頼性を優先する高需要セグメントでの地位を確立しました。

従来の電子機器分野から参入した主要企業は、高容量の定置型貯蔵に軸足を移し、モジュール式システム設計とターンキーエネルギー管理ソリューションに投資しています。この移行は、消費者向けバッテリーの専門知識とユーティリティ規模の展開能力の収束という広範なトレンドを強調しており、グリッド規模のアプリケーションにおける新たな収益源を獲得するための企業戦略の再編を示唆しています。

追加の地域競合企業は、独自のカソード化学と高度な製造技術へのアクセスを可能にする合弁事業やライセンス契約を締結することで、有意義な進展を遂げています。これらの協業モデルは、ダイナミックなLFP円筒形電池市場において競争優位性を維持するために、戦略的提携と技術移転が不可欠であるという業界全体の認識を浮き彫りにしています。

**3. 業界リーダーへの戦略的提言**

イノベーションの加速と競争の激化に対応するため、ステークホルダーは、現在の閾値を超えるエネルギー密度を高めつつ、安全性のベンチマークを維持することに焦点を当てた先進材料研究への投資を優先すべきです。電気化学者、機械エンジニア、データサイエンティストを統合した学際的なR&Dチームを設立することは、電極アーキテクチャと熱管理システムにおけるブレークスルーを促進し、技術フロンティアを前進させるでしょう。

堅牢な原材料サプライチェーンの確保も同様に重要です。進化する貿易政策と地域の資源制約を考慮すると、鉄、リン酸、電解質前駆体の調達契約は多様化される必要があります。鉱業会社、リサイクル専門家、材料加工業者との戦略的パートナーシップを形成することは、投入価格の変動や関税変動への露出を軽減します。

最終用途アプリケーションが進化するにつれて、製品ロードマップは高成長セグメントに合わせて調整されるべきです。電気自動車OEMやグリッド貯蔵オペレーターに好まれるフォーマットでの生産能力を拡大することは、大きなアップサイドを解き放つでしょう。一方、民生用電子機器や電動工具向けに調整された小型フォーマットセルの生産は、需要パターンの変化に迅速に対応できるモジュール式製造プラットフォームを活用すべきです。

政策立案者や規制機関との積極的な関与は、業界の優先事項とインセンティブ枠組みとの整合性を確保するでしょう。標準開発に貢献し、業界コンソーシアムに参加することは、税額控除からインフラ助成金に至るまで、有利なプログラムの設計に影響を与え、新たな生産施設やグリッド接続プロジェクトがタイムリーな支援を受けられるようにします。

LFP円筒形電池市場は、技術革新、地政学的要因、および多様なアプリケーションニーズによって形成されるダイナミックな成長軌道上にあり、持続可能なエネルギーソリューションの未来においてその重要性をさらに高めていくでしょう。

以下に、ご指定の「LFP円筒形電池」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* コストと安全性の利点による商用EVフリートでのLFP円筒形電池の採用増加

* 商用車用途向けLFP円筒形電池における急速充電機能の統合

* サプライチェーンのレジリエンス確保のための国内LFP正極前駆体生産の拡大

* 高温耐性電解質の進歩による高温下でのLFP円筒形電池性能の向上

* LFP円筒形電池の生産コスト削減のための自動セル製造ラインの開発

* 再生可能エネルギー貯蔵マイクログリッド設備におけるLFP円筒形電池の導入拡大

* 円筒形電池のエネルギー密度を高めるためのLFP正極表面のナノコーティングにおける革新

* LFP円筒形電池のリサイクルと材料回収のための循環経済慣行の実施

* LFPエネルギー貯蔵モジュール統合のための電池メーカーと自動車OEM間の協力

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **LFP円筒形電池市場、容量別**

* 1500-3000 mAh

* <1500 mAh

* >3000 mAh

9. **LFP円筒形電池市場、充電レート別**

* 1-2C

* <1C

* >2C

10. **LFP円筒形電池市場、用途別**

* 家庭用電化製品

* 電気自動車

* エネルギー貯蔵システム

* 電動工具

11. **LFP円筒形電池市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

12. **LFP円筒形電池市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

13. **LFP円筒形電池市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

14. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BYD Company Limited

* China Automotive Lithium Battery Co., Ltd.

* Contemporary Amperex Technology Co., Limited

* EVE Energy Co., Ltd.

* Gotion High‑Tech Co., Ltd.

* LG Energy Solution, Ltd.

* Panasonic Corporation

* Samsung SDI Co., Ltd.

* SK On Co., Ltd.

* SVOLT Energy Technology Co., Ltd.

* Tianjin Lishen Battery Co., Ltd.

15. **図目次** [合計: 26]

16. **表目次** [合計: 279]

*** 本調査レポートに関するお問い合わせ ***

現代のエネルギー貯蔵技術において、リチウムイオン電池は不可欠な存在であり、その進化は社会の様々な側面、特に電気自動車(EV)産業の発展を牽引しています。その中でも近年、「LFP円筒形電池」は、安全性、コスト、そして性能のバランスの良さから、特にEV市場を中心に注目を集めています。LFPとはリン酸鉄リチウム(Lithium Iron Phosphate)を正極材料とする電池であり、円筒形はその名の通り円柱状の形状を持つ電池を指します。この二つの要素が組み合わさることで、従来の電池技術に対する新たな選択肢として、産業界に大きな影響を与えつつあります。

LFP電池の最大の特長は、その優れた安全性にあります。熱暴走のリスクが低く、過充電や外部からの衝撃に対しても安定しているため、EVのような高出力・高容量が求められる用途において、安心して利用できるという点が大きな強みです。また、ニッケルやコバルトといった希少金属を使用しないため、原材料コストを抑えられ、サプライチェーンのリスクも低減されるという経済的なメリットも持ち合わせています。さらに、充放電サイクル寿命が非常に長く、長期的な使用に耐えうる点も大きな魅力であり、EVの二次利用や定置型蓄電システム(ESS)への応用も期待されています。一方で、従来の三元系(NMC/NCA)電池と比較して、エネルギー密度が低いという課題を抱えていたため、航続距離を重視するEVにおいては採用が限定的でした。

円筒形電池は、その名の通り円柱状の形状を持つ電池であり、古くから乾電池などで広く用いられてきた実績があります。この形状は、内部構造の機械的強度が高く、製造プロセスが比較的単純で自動化しやすいという利点を持っています。個々のセルが独立しているため、熱管理が容易であり、特定のセルに不具合が生じた場合でも、全体への影響を最小限に抑えることができるという安全性と信頼性の高さも特筆すべき点です。しかし、複数の円筒形セルをパックに組み込む際に、セル間の隙間が生じやすく、体積あたりのエネルギー密度(パックレベル)が低下しやすいという欠点も指摘されてきました。

LFP化学と円筒形形状の組み合わせは、それぞれの利点を活かしつつ、欠点を補完し合う形で進化を遂げています。かつてはエネルギー密度の低さからEVの主流とは見なされなかったLFP電池ですが、技術革新と市場の要求の変化により、その価値が再評価されています。特に、EVの普及に伴うコスト削減圧力、そして安全性への高い要求が、LFP円筒形電池の採用を加速させる主要因となっています。LFPの優れた安全性と長寿命という特性が、円筒形セルの堅牢性や熱管理のしやすさと結びつくことで、信頼性の高いバッテリーシステム構築に貢献するのです。

この流れを決定づけたのが、テスラが提唱する「4680」と呼ばれる大型円筒形電池のコンセプトです。これは、従来の小型円筒形電池よりも大径化することで、エネルギー密度と製造効率の向上を図り、さらに構造体の一部として電池パックを組み込む「セル・トゥ・パック(CTP)」や「構造バッテリーパック」といった革新的なアプローチと組み合わせることで、LFPの潜在能力を最大限に引き出そうとしています。これにより、パックレベルでのエネルギー密度を向上させつつ、製造コストの削減と車両の構造剛性の強化を同時に実現するという画期的な試みです。この動きに追随し、CATL、BYDといった中国の大手電池メーカーや、パナソニック、LGエナジーソリューションなどの既存メーカーも、LFP円筒形電池の開発・量産に注力しており、市場は急速に拡大しています。

LFP円筒形電池は、単にコストや安全性の面だけでなく、その高いサイクル寿命と安定した性能から、EVだけでなく定置型蓄電システム(ESS)への応用も期待されています。ESSにおいては、長期間にわたる安定稼働と初期投資コストの抑制が重視されるため、LFP円筒形電池の特性は非常に有利に働きます。今後の技術開発では、正極材料の改良によるエネルギー密度のさらなる向上、低温環境下での性能改善、そして急速充電技術の進化が焦点となるでしょう。また、製造プロセスのさらなる効率化とスケールアップは、LFP円筒形電池の市場競争力を一層高める鍵となります。

LFP円筒形電池は、安全性、コスト、寿命という三つの重要な要素を高次元でバランスさせながら、EV市場の拡大とエネルギー転換を力強く推進する存在として、その地位を確立しつつあります。技術革新と生産体制の強化が進むにつれて、この電池が持続可能な社会の実現に果たす役割は、今後ますます大きくなることだろう。