電気自動車用リチウムイオン電池セパレータの世界市場(2025-2030):素材別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

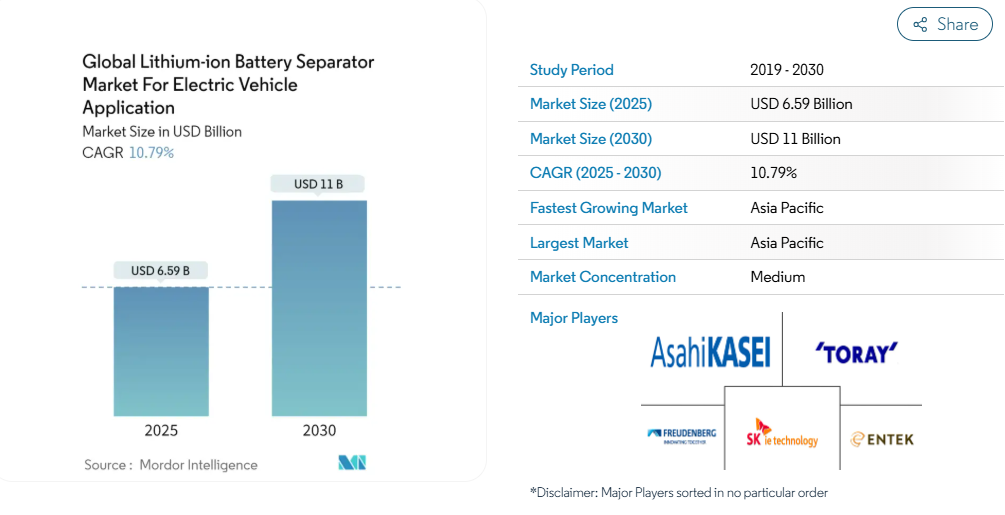

電気自動車用リチウムイオン電池セパレータの世界市場は、2025年の65.9億米ドルから2030年には110.00億米ドルに成長し、予測期間(2025-2030年)のCAGRは10.79%になると予測されます。中期的には、電気自動車販売台数の増加やリチウムイオン電池のコスト低下といった要因が、予測期間中の電気自動車向けリチウムイオンバッテリーセパレーター世界市場の最も大きな推進要因の1つになると予想されます。

一方、バッテリーセパレーター製造のための複雑なサプライチェーン制約が、予測期間中の電気自動車用途向けリチウムイオンバッテリーセパレーター世界市場を脅かす要因となっています。

とはいえ、強化されたバッテリーセパレーター材料の開発には継続的な努力が払われています。この要因によって、電気自動車用リチウムイオンバッテリーセパレーターの世界市場には、今後いくつかのビジネスチャンスが生まれると予想されます。

アジア太平洋地域は大きな成長が見込まれており、予測期間中に最も高い成長を記録する可能性が高いです。これは、同地域に大規模な電池および関連機器・材料の製造産業が存在するためです。

リチウムイオン電池セパレータの世界市場動向

ポリエチレンが成長

- ポリエチレン(PE)は、電気自動車用途のリチウムイオン電池セパレーターの主要材料として台頭してきました。これは主に、優れた化学的安定性、機械的強度、薄い多孔質膜の製造能力によるものです。電気自動車産業が急速に拡大し、高性能で安全かつ費用対効果の高いエネルギー貯蔵ソリューションに対する需要が高まっていることを背景に、電気自動車用バッテリーにおけるポリエチレン製セパレーターの世界市場は近年大きく成長しています。

- ポリエチレン製セパレーター、特に高密度ポリエチレン(HDPE)と超高分子量ポリエチレン(UHMWPE)製のセパレーターは、電気自動車用バッテリーの過酷な環境での使用に適した特性を兼ね備えています。これらの材料は、電池システムの熱暴走を防止するために重要な優れた熱安定性を提供すると同時に、リチウムイオン電池で使用される電解液や電極材料に対する優れた耐薬品性を備えています。

- 世界的な電気自動車需要の拡大に伴い、電気自動車用電池の需要は急増し、その結果、電池セパレータ材料におけるポリエチレンのニーズが高まっています。このような需要の増加は、効率的で耐久性の高い電池部品を必要とする電気自動車やハイブリッド車の生産台数が増加していることに起因しています。さらに、電池技術の進歩が高品質なポリエチレン製セパレーターの需要をさらに押し上げています。

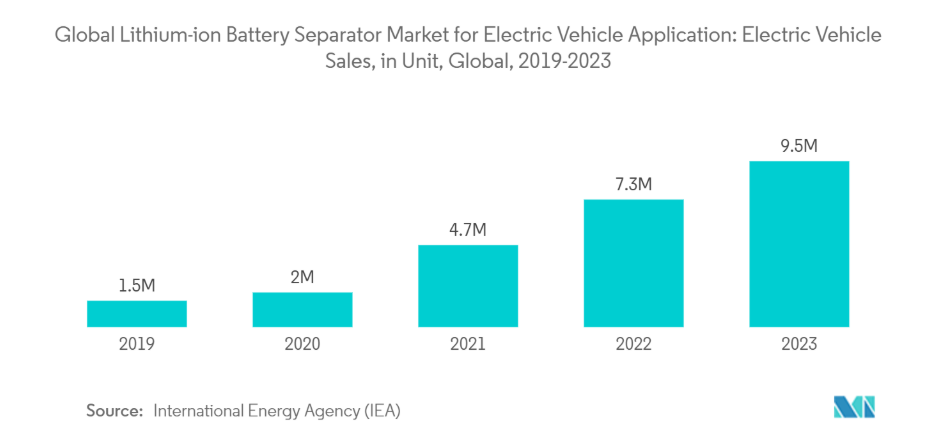

- 国際エネルギー機関(IEA)によると、電気自動車の販売台数は、持続可能な輸送ソリューションの採用に対する一般市民の意識の高まりと、脱炭素化目標を達成するために地域政府が提供するさまざまな財政的インセンティブにより、近年大幅に急増しています。2023年から2022年にかけて、電気自動車の販売台数は30.13%増加し、2019年から2023年にかけての年間平均成長率は100%を超えています。

- 近年、メーカーは最新の製造技術を採用し、新しい材料組成を開発し、他の材料との新しい材料化学反応を開発しました。こうした進歩は、ポリエチレン・セパレータの機能特性を向上させただけでなく、製造コストの削減にも貢献しており、製造コストを管理しながら電池性能を最適化したい電気自動車メーカーにとって、ポリエチレン・セパレータはますます魅力的な選択肢となっています。

- 例えば2024年1月、中国科学院現代物理学研究所(IMP)と先進エネルギー科学技術広東研究所の科学者は、リチウムイオン電池用の高温耐性ポリエチレンテレフタレート(PET)セパレーターを開発しました。リチウムイオン電池の重要な部品であるセパレータは、電池の安全性を確保する上で重要な役割を果たします。正極と負極を絶縁してショートを防ぐだけでなく、リチウムイオンの輸送を促進します。

- そのため、ポリエチレン製セパレーターは予測期間中に成長すると予想されます。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、世界の電気自動車用リチウムイオンバッテリーセパレーター市場で圧倒的な強さを見せており、その影響力は地理的な境界をはるかに超えています。この優位性は、同地域の強固な製造能力、政府による多大な支援、広範な研究開発イニシアティブ、電気自動車のサプライチェーン全体にわたる大手企業の存在など、さまざまな要因に根ざしています。

- 中国、日本、韓国、そして最近ではインドといった国々が、急速に発展するこの産業の最前線に位置付けられ、電子工学、自動車製造、先端材料といった既存の強みを活かして、バッテリーセパレーター製造のための強力なエコシステムを構築しています。同地域がこの市場で急成長しているのは、その製造能力の高さによるものだけでなく、電気自動車が世界の輸送の将来において極めて重要な役割を果たすことを認識した戦略的先見性によるものでもあります。

- 例えば、国際エネルギー機関(IEA)は、近年、電気自動車の販売台数が大幅に伸びていることを目の当たりにしています。2022年から2022年にかけて、電気自動車の販売台数は24%以上増加し、2019年から2023年にかけては、年平均成長率が100%近くに達しました。これは、電気自動車の牽引力が高まっていることを意味し、その結果、リチウムイオン電池セパレータ市場にとって有利な市場環境が整備されました。

- この認識により、生産能力の拡大、技術革新、バッテリーおよびセパレーター技術に特化した高度に熟練した人材の育成に多額の投資が行われました。このようなユニークな要因の組み合わせにより、アジア太平洋地域は電気自動車用リチウムイオン電池セパレーター生産における現在のリーダーとしての地位を確立しました。アジア太平洋地域は、他の地域がこの重要な技術分野での能力開発を目指す中でも、将来にわたってこのリーダーとしての地位を維持できるような体制を整えています。

- 例えば、旭化成は2023年10月、ハイポア・リチウムイオン電池(LIB)セパレーターの生産能力を増強するため、新たな設備投資を行う予定。同社は、米国、日本、韓国にある現在のLIBセパレーター工場に新たなコーティングラインを設置する予定。操業開始は2026年度上期から順次開始する予定。これにより、旭化成は約170万台の電気自動車のバッテリーニーズに対応することができます。

- 旭化成の今回の投資は、電池技術の向上と電気自動車の需要拡大に対応するためのコミットメントを強調するものです。旭化成は、生産能力を強化することで、世界のリチウムイオン電池市場における地位を強化することを目指しています。新しいコーティング剤ラインには、高品質で効率的な生産工程を確保するための最新技術が導入されます。今回の拡張は、持続可能なエネルギーソリューションへの移行を支援するという旭化成の長期戦略に沿ったものです。

- 従って、上記の通り、予測期間中はアジア太平洋地域が市場を支配すると予想されます。

世界のリチウムイオン電池セパレーター産業概要

世界の電気自動車用リチウムイオンバッテリーセパレーター市場は細分化されています。この市場の主要プレーヤー(順不同)は、旭化成株式会社、東レバッテリーセパレーターフィルム株式会社、Freudenberg Performance Materials, Inc. Ltd.、Freudenberg Performance Materials、SKie Technology Corporation Ltd.、Entek International。

世界のリチウムイオン電池セパレーター市場ニュース

- 2024年4月 旭化成、カナダ・オンタリオ州に統合工場を設立する計画を発表。旭化成は、カナダ・オンタリオ州にリチウムイオン電池用セパレータの一貫工場を設立する計画を発表。このセパレータは微多孔膜として機能し、リチウムイオンの安全な通路を確保すると同時に、電池の正極と負極間の短絡を防止。

- 2024年1月 株式会社3DOMアライアンス(3DOM Alliance Inc. グループ(3DOMアライアンスとnoco-techで構成)のエンジニアは、最近、有望な電池試験結果を共有しました。このテストは、革新的なX-SEPA™セパレーターとユニークな液体ベースの電解液を搭載したリチウムイオン電池セルを対象としたものです。バッテリーの信頼性向上、容量維持率の改善、急増する市場需要への対応、幅広い温度範囲での応用、環境持続性、循環型経済への顕著な可能性などの利点が強調されました。

電気自動車用リチウムイオン電池セパレータの世界市場調査レポート-目次

1. 序論

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 電気自動車販売の増加

4.5.1.2 リチウムイオン電池の価格低下

4.5.2 抑制要因

4.5.2.1 サプライチェーンの制約

4.6 サプライチェーン分析

4.7 産業の魅力 – ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 素材

5.1.1 ポリエチレン

5.1.2 ポリプロピレン

5.1.3 コンポジット

5.1.4 その他の素材

5.2 地域 [2029年までの市場規模・需要予測(地域別のみ]

5.2.1 南米アメリカ

5.2.1.1 米国

5.2.1.2 カナダ

5.2.1.3 その他の北米地域

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 イタリア

5.2.2.5 スペイン

5.2.2.6 ノルディック

5.2.2.7 ロシア

5.2.2.8 トルコ

5.2.2.9 その他のヨーロッパ

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 オーストラリア

5.2.3.4 日本

5.2.3.5 韓国

5.2.3.6 マレーシア

5.2.3.7 タイ

5.2.3.8 インドネシア

5.2.3.9 ベトナム

5.2.3.10 その他のアジア太平洋地域

5.2.4 中東・アフリカ

5.2.4.1 サウジアラビア

5.2.4.2 アラブ首長国連邦

5.2.4.3 ナイジェリア

5.2.4.4 エジプト

5.2.4.5 カタール

5.2.4.6 南アフリカ

5.2.4.7 その他の中東・アフリカ地域

5.2.5 南米アメリカ

5.2.5.1 ブラジル

5.2.5.2 アルゼンチン

5.2.5.3 コロンビア

5.2.5.4 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の採用戦略とSWOT分析

6.3 企業プロフィール

6.3.1 Asahi Kasei Corporation

6.3.2 Toray Battery Separator Film Co. Ltd

6.3.3 Freudenberg Performance Materials

6.3.4 SK ie Technology Corporation Ltd

6.3.5 Entek International

6.3.6 Sumitomo Chemical Co. Ltd

6.3.7 Ube Maxell Co. Ltd

6.3.8 W-Scope Corporation

6.3.9 Daramic

6.3.10 Amer SIL

*リストは網羅的ではありません

6.4 その他の著名企業リスト

6.5 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 強化セパレータ材料の開発

*** 本調査レポートに関するお問い合わせ ***