電気自動車用リチウムイオン電池の世界市場(2025-2030):乗用車、商用車、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

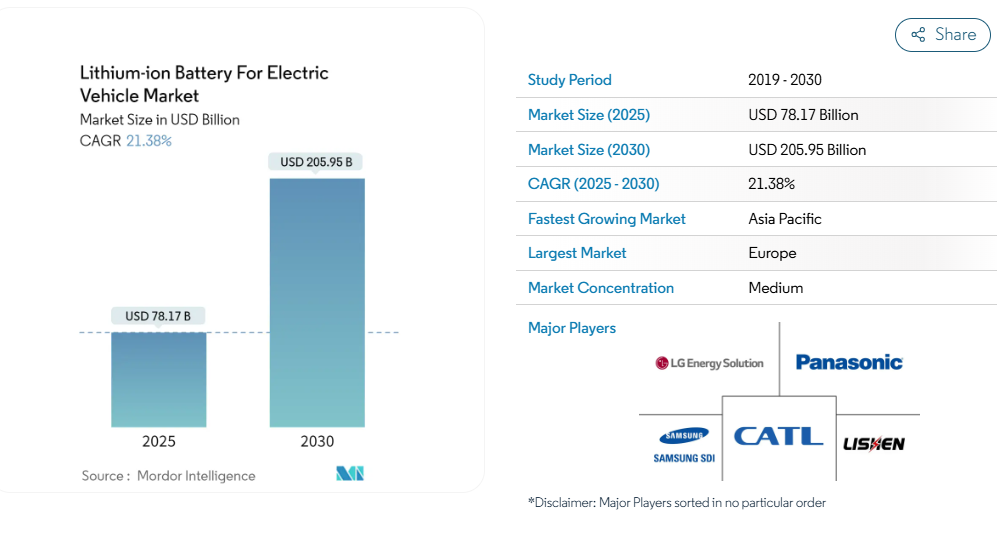

電気自動車向けリチウムイオン電池市場の規模は、2025年に781億7,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)21.38%で推移し、2030年までに2,059億5,000万米ドルに達すると見込まれております。

中期的に、リチウムイオン電池の価格低下、電気自動車の普及拡大、および政府の支援政策や取り組みが、予測期間中の電気自動車市場におけるリチウムイオン電池の需要を牽引すると見込まれます。

一方、新興の代替電池技術や原材料の需給不均衡が、予測期間中の市場成長を阻害すると予想されます。電気自動車向け固体リチウムイオン電池の採用は、電気自動車市場におけるリチウムイオン電池に広範な機会をもたらすと見込まれます。地域内での電気自動車普及拡大に伴い、アジア太平洋地域は電気自動車市場におけるリチウムイオン電池の主要地域となる見込みです。

電気自動車向けリチウムイオン電池市場の動向

バッテリー式電気自動車(BEV)セグメントは著しい成長が見込まれます

- バッテリー式電気自動車(BEV)は、電気モーターを搭載した電気自動車としても広く知られています。BEVは完全な電気自動車であり、通常、内燃機関(ICE)、燃料タンク、排気管を備えておらず、推進力として電気に依存しています。車両のエネルギー源はバッテリーパックであり、これは電力網から充電されます。BEVはゼロエミッション車であり、従来型のガソリン車が生み出す有害な排気ガスや大気汚染の危険性を発生させません。

- 世界の自動車産業は変革期にあり、電気自動車、特にバッテリー式電気自動車(BEV)が勢いと人気を拡大しています。技術の進歩、政府の支援、環境問題への関心の高まりに伴い、BEVは気候変動への課題解決と化石燃料への依存低減に向けた有望な解決策として台頭しました。

- 近年、世界的にバッテリー式電気自動車の普及が著しく拡大しております。バッテリー技術の向上により航続距離が延伸し、充電インフラの急増が初期導入障壁の克服に寄与しました。テスラ、BYD、タタ、シボレー、日産、フォードなどの自動車メーカーは、幅広い消費者層にアピールする手頃な価格帯のモデルを提供し、BEV普及に重要な役割を果たしております。

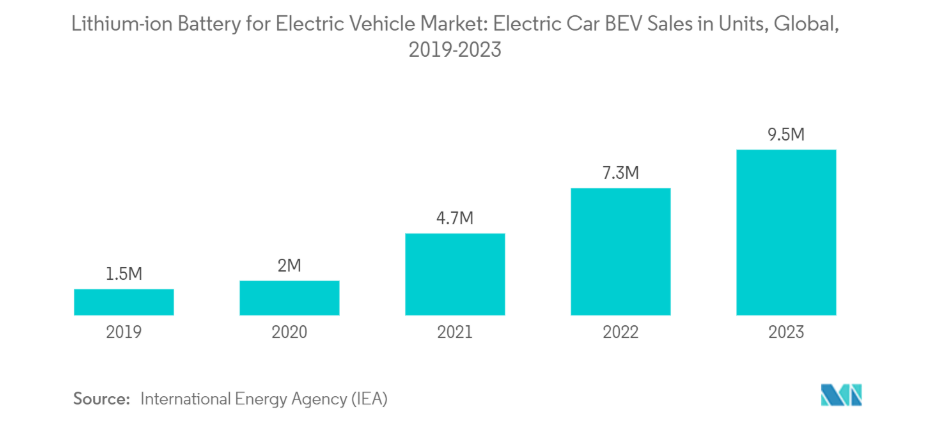

- 国際エネルギー機関(IEA)によれば、2023年の世界のBEV販売台数は約950万台(BEV車)に達し、2022年の約730万台から30%以上増加しました。同様に、世界のBEV総保有台数は2023年に約2,800万台に達しています。BEVの販売台数が増加を続ける中、リチウムイオン電池などのEV用電池への需要はますます重要性を増しています。

- 各国ではBEVの普及促進に向け、様々な施策やインセンティブを実施しています。米国では連邦税額控除、州のリベート、補助金により、EVがより広範な層にとって手頃で入手しやすくなりました。複数の州では内燃機関(ICE)車の段階的廃止と電気自動車の利用促進に向けた野心的な目標を設定しています。したがって、予測期間においてBEVの普及拡大がリチウムイオン電池の需要を押し上げると見込まれます。

- 複数の政府が今後数年間でEV普及を促進する計画を策定しています。2024年5月にはフランス政府が、国内自動車メーカーに対し2020年代末までに電気自動車またはハイブリッド車を200万台生産する目標を設定しました。財務省の説明によれば、政府との新たな中期計画協定に基づき、産業は2022年の20万台から2027年までに80万台の電気自動車販売という中間目標に合意する見込みです。自動車メーカー各社は、同期間中に電気軽商用車の年間販売台数を2022年のわずか1万6500台から10万台に増やすことを目指しています。これら全てが、同地域で増加するバッテリー式電気自動車を支えるため、リチウムイオン電池などの充電式EVバッテリーに対する膨大な需要を生み出すと予想されます。

- 複数の中国自動車メーカーは、販売拡大に向け、世界中でEVの製造・組立工場の設立や拡張を進めています。例えば、輸出台数で中国最大の自動車メーカーである奇瑞汽車(Chery Auto)は、2024年4月にスペインのEV Motors社との合弁契約を締結し、カタルーニャに初の欧州製造拠点を設立すると発表しました。生産は2024年後半に開始予定で、少数株主である奇瑞汽車が同工場でOmodaブランドの車両を生産します。自動車メーカー各社は2030年までに英国での工場建設を検討しています。

- 2024年3月にはインド政府が総額5億米ドル規模の新たな電気自動車(EV)政策を承認し、世界的なEV企業からの投資誘致に向けた各種優遇措置を提供するとともに、インドを最先端EVの主要製造拠点として位置づける方針を示しました。その他の目的として、インドの消費者に最先端のEVモデルへのアクセスを提供すること、インド国内生産(Make in India)のエコシステムを拡大すること、生産コストを削減すること、競争力のある国内自動車製造産業を育成することが挙げられます。このような状況は、BEV(バッテリー式電気自動車)製造産業に好影響を与えると予想され、ひいてはEV用途向けリチウムイオン電池の需要を押し上げることになります。

- 上記の要因により、予測期間中はBEVセグメントが電気自動車(EV)向けリチウムイオン電池市場を牽引すると見込まれます。

アジア太平洋地域が市場を主導する見込み

- アジア太平洋地域は、世界最大かつ急成長中の経済圏を擁する地域として、電気自動車(EV)向けリチウムイオン電池の世界市場を主導すると予測されます。中国、インド、日本などの国々では、電気自動車の普及が急増しており、リチウムイオン電池は重要な電池化学技術となっています。

- 国際エネルギー機関(IEA)によると、2023年時点での中国の電気自動車(BEVとPHEVを含む)の総保有台数は約2,180万台でした。同様に、同年におけるインドと日本のEV保有台数は、それぞれ約15万台、約54万台でした。2023年、中国のEV用電池需要は年間約417GWhに達し、これは2023年の世界需要の約54%を占め、2022年から32%以上の急増を記録しました。これは同国がEVバッテリー分野で主導的立場にある重要性を示しています。

- アジア太平洋地域は電気自動車およびバッテリーシステムの製造拠点としても台頭しており、リチウムイオン電池などの充電式電池分野で著しい発展が見込まれます。中国、韓国、日本の主要自動車メーカーは、同地域のリチウムイオン電池製造能力拡大を加速させると予想されます。

- 国際エネルギー機関(IEA)によれば、アジア太平洋地域のリチウムイオン電池製造能力は今後数年間で大幅に拡大し、中国が主導的役割を果たすと予測されています。同機関の推計では、中国のリチウムイオン電池製造能力は2022年の約1.20テラワット時(TWh)から、2030年には4.65TWhに増加する見込みです。

- 同地域ではリチウムイオン電池分野で進展が見られます。2024年6月には、インドの電池メーカーであるアマラ・ラジャ・エナジー・アンド・モビリティ社が、中国・ゴーション・ハイテク社の子会社であるゴーション・イノバット・バッテリーズ(GIB)とライセンス契約を締結し、インド国内でのリチウムイオン電池生産を開始しました。GotionとスロバキアのInoBatによる合弁会社であるGIB EnergyX Slovakiaは、Gotionのリチウム鉄リン酸塩技術を用いたリチウムイオン電池セルのライセンスをAmara Rajaの子会社に供与します。

- 本ライセンス契約により、インド企業はセル技術の知的財産権へのアクセス権、ギガファクトリー施設設立支援、およびGotionのグローバルサプライチェーンネットワークへの統合を得ることになります。Gotionは、ドイツの自動車メーカーフォルクスワーゲンが筆頭株主であり、新エネルギー車向けリチウムイオン充電池を専門としています。インドの自動車メーカーは主に中国や韓国からEV用電池を輸入しており、国内の電池サプライヤーは近年、国内でのリチウムイオン電池生産能力開発に投資を進めています。

- アジア太平洋地域は、リチウムイオン電池に使用されるリチウム、コバルト、グラファイトなどの重要原材料の世界有数の生産・供給拠点でもあります。この豊富な原材料供給と、同地域の強力な製造能力が相まって、リチウムイオン電池市場の成長にとって好ましい環境が整っています。

- 例えば、インドネシアは世界のニッケル埋蔵量の約22%を保有しております。同様に、西オーストラリア地域は世界のリチウム埋蔵量の24%を有しており、こうした状況がアジア太平洋地域をリチウムイオン電池の開発・製造に理想的な地域として位置づけております。

- 以上の点から、予測期間中、アジア太平洋地域は電気自動車市場におけるリチウムイオン電池の主要地域となることが見込まれます。

電気自動車産業向けリチウムイオン電池の概要

電気自動車産業向けリチウムイオン電池市場は、ある程度統合が進んでいます。市場における主要企業には、Panasonic Corporation, Samsung SDI Co. Ltd, Contemporary Amperex Technology Co. Ltd (CATL), LG Energy Solution Ltd, and Tianjin Lishen Battery Joint-Stock Co. Ltd.などが挙げられます。

電気自動車向けリチウムイオン電池市場ニュース

- 2023年6月:タタ・グループは、インドの電気自動車サプライチェーン構築の一環として、約1,300億ルピー(15億8,000万米ドル)を投資したリチウムイオン電池セル工場の建設に関する基本合意書に署名しました。タタ傘下のアグラタス・エネルギー・ストレージ・ソリューションズと西部グジャラート州政府との覚書に関する共同声明によれば、工場建設は3年以内に開始され、グジャラート州北部のサナンドに立地する見込みです。工場の初期生産能力は20GWhと予想され、第2段階の拡張で倍増する可能性があります。

- 2023年11月:アメリカエネルギー省(DOE)は、インフラ法に基づき最大35億ドルを拠出し、国内における電池材料及び先進電池の生産拡大を推進すると発表しました。これはバイデン大統領の「アメリカへの投資」政策の一環であり、この資金により、電池部品、電池グレードの重要鉱物加工品、セル・パック製造、電池前駆体材料向けの国内施設の新設・改修・拡張が実現する見込みです。これらは再生可能エネルギーや電気自動車などのクリーンエネルギー産業を支える上で極めて重要です。

- 2023年8月:アマラ・ラジャ・バッテリーズは充電器と電池を通じた二輪車EV市場への進出計画を発表し、リチウムイオン電池事業を3倍に拡大する方針を示しました。現在三輪EV市場のみを対象とするアマラ・ラジャ社の2023年度総収益のうち、リチウムイオン電池事業が占める割合は約2.5%であり、残りの1,038億5,000万ルピー(12億5,000万米ドル)は主力事業である鉛蓄電池製造部門によるものです。アマロンバッテリーブランドを所有する同社は、「新エネルギー」セグメントの拡大に伴い、充電器を皮切りに、最終的にはバッテリーパックを通じて二輪車EV市場への参入を目指しております。

電気自動車向けリチウムイオン電池市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 リチウムイオン電池価格の下落

4.5.1.2 電気自動車の普及拡大

4.5.1.3 政府の支援政策と取り組み

4.5.2 抑制要因

4.5.2.1 新興代替電池技術

4.5.2.2 原材料の需給ミスマッチ

4.6 サプライチェーン分析

4.7 産業の魅力度 – ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 車両の種類

5.1.1 乗用車

5.1.2 商用車

5.1.3 その他の車両(バイク、スクーターなど)

5.2 推進の種類

5.2.1 バッテリー式電気自動車(BEV)

5.2.2 プラグインハイブリッド電気自動車(PHEV)

5.2.3 ハイブリッド電気自動車(HEV)

5.3 地域

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 北欧諸国

5.3.2.7 ロシア

5.3.2.8 欧州その他

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 タイ

5.3.3.6 マレーシア

5.3.3.7 インドネシア

5.3.3.8 ベトナム

5.3.3.9 アジア太平洋地域その他

5.3.4 中東・アフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 南アフリカ

5.3.4.4 エジプト

5.3.4.5 ナイジェリア

5.3.4.6 カタール

5.3.4.7 中東・アフリカその他

5.3.5 南アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 チリ

5.3.5.4 南米アメリカその他

6. 競争環境

6.1 M&A、合弁事業、提携、および契約

6.2 主要企業の採用戦略とSWOT分析

6.3 企業プロファイル

6.3.1 Panasonic Corporation

6.3.2 Samsung SDI Co. Ltd

6.3.3 Contemporary Amperex Technology Co. Ltd (CATL)

6.3.4 Tianjin Lishen Battery Joint-Stock Co. Ltd

6.3.5 LG Energy Solution Ltd

6.3.6 Trontek Electronics Pvt. Ltd

6.3.7 Greenfuel Energy Solutions Pvt. Ltd

6.3.8 Tesla Inc.

*リストは網羅的なものではありません

6.4 その他の主要企業一覧(会社名、本社所在地、関連製品・サービス、連絡先など)

6.5 市場ランキング分析

7. 市場機会と将来動向

7.1 電気自動車向け固体リチウムイオン電池の採用

*** 本調査レポートに関するお問い合わせ ***