炭酸リチウムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

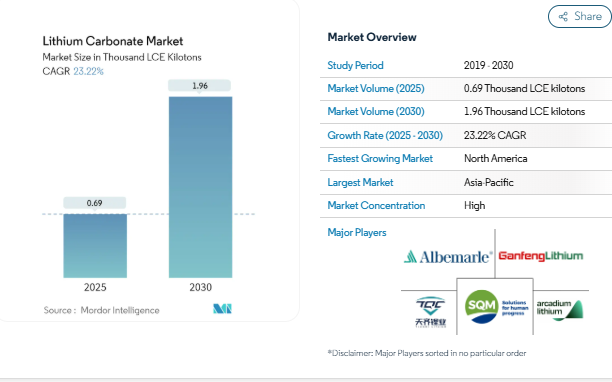

炭酸リチウム市場規模は、2025年に0.69万リチウムキロトンと推定され、予測期間(2025-2030年)のCAGRは23.22%で、2030年には19.6万リチウムキロトンに達すると予測されています。

炭酸リチウム産業は、技術の進歩と持続可能性への取り組みによって大きな変貌を遂げています。主要な業界関係者は、環境への影響を最小限に抑えながら需要の増加に対応するため、より効率的で環境に優しいリチウム処理方法の開発にますます注力しています。国際エネルギー機関(IEA)によると、車載用リチウムイオン電池の需要は、2021年の330GWhから2022年には550GWhに達し、65%の著しい急増を目撃しました。

業界の状況は、サプライチェーンの強靭性を強化することを目的とした戦略的な統合や提携によって再構築されつつあります。2023年には、オールケムとリベントの合併によるアルカジウム・リチウムの設立を含む、大規模な合併と買収が行われ、年間250キロトンの生産能力を持つ世界有数の総合リチウム化学メーカーが誕生する予定です。これらの戦略的な動きは、環境フットプリントを削減しながら生産効率と製品品質を向上させることに重点を置いた研究開発への多額の投資によって補完されています。

同市場では、世界各地で新たな設備投資による生産能力の飛躍的な拡大が見られます。Rystad Energy社によると、バッテリーエネルギー貯蔵システム(BESS)の年間生産能力は、2022年の43GWhから2030年には421GWhへと10倍に成長し、炭酸リチウムの大幅な需要を牽引すると予測されています。この成長は、プロロジウム・テクノロジーによるフランスの固体電池製造工場への52億ユーロの投資や、ノースボルトによる2024年1月のEV用電池製造工場に対する9億200万ユーロの大幅なドイツ国家支援パッケージの承認など、多くの製造設備の発表によって支えられています。

この業界は、さらなる成長機会をもたらす冶金分野でも大きな発展を遂げています。米国地質調査所(USGS)によると、アルミニウムの世界製錬所生産量は2023年に7万トンに達し、2022年から2%以上の成長を記録。この成長は、ArcelorMittal LuxembourgのBelval事業所における新しい電気炉の建設計画や、Voestalpine Groupが2023年3月に発表したLinz事業所とDonawitz事業所における新しい電気炉のための15億ユーロの投資に代表される、鉄鋼生産における大規模な投資によってさらに支えられています。

リチウムイオン電池の需要拡大

世界的な電気自動車の急速な普及は、リチウムイオン電池材料に対するかつてない需要を生み出し、炭酸リチウム市場を牽引しています。EV Volumesによると、世界の電気自動車販売台数は2022年の1,050万台に対し、2023年には1,410万台と15.8%の著しい伸びを示しました。国際エネルギー機関(IEA)の報告によると、このような電気自動車の大幅な普及は、自動車用リチウム電池材料の需要に直接影響を与えており、2022年には65%増と飛躍的に増加し、2021年の330GWhから550GWhに達します。世界的な電池製造能力の拡大はこの傾向をさらに強化し、2023年にはForge Nano, Inc.の新しいリチウム電池部品製造工場への1億6,500万米ドルの投資や、LG Energy Solutionのアリゾナ州での電池製造コンプレックス建設への55億米ドルの投資など、複数の大規模投資が発表されました。

リチウム電池材料の用途は電気自動車だけにとどまらず、エネルギー貯蔵システムや再生可能エネルギー用途でも大きな成長が見られます。リチウム電池は、その軽量性、低自己放電特性、最小限のメンテナンス要件、高い拡張性が評価され、太陽光発電システム内の太陽エネルギー電池バンク用途で採用が進んでいます。Rystad Energyの2023年版レポートによると、年間バッテリーエネルギー貯蔵システム(BESS)市場は2022年から2030年の間に10倍に拡大すると予測されており、世界のBESS新規設置量は2022年の43GWhから2030年には421GWhに急増すると予想されています。さらに、イリノイ工科大学とアメリカ・エネルギー省のアルゴンヌ国立研究所の研究者が2023年2月に発表した、1回の充電で電気自動車に1,000マイル以上の電力を供給できるリチウム空気電池の画期的な開発が証明しているように、技術の進歩が引き続き市場の成長を後押ししています。

ガラス・セラミックス産業への投資の増加

ガラス・セラミックス産業は、大規模な投資と拡張プロジェクトを目撃しており、重要な原料としての炭酸リチウムの需要を牽引しています。リチウム鉱業は、珪酸塩や他の化合物との卓越した結合特性により、この分野で重要な役割を果たしており、鮮やかな釉薬、耐久性のあるシーラント、耐熱ガラスの作成を可能にしています。セラミックスやガラスの製造工程では、炭酸リチウムは、特に特殊なガラスやセラミックスの製造において、熱膨張を制御するための重要な成分として機能します。セラミックスに配合することで、コーティングの粘度を高めると同時に、釉薬の光沢、色、強度を向上させ、メーカーにとって不可欠な材料となっています。

業界の最近の動向は、2023年にいくつかの重要なプロジェクトが発表されるなど、投資傾向の高まりを示すものです。例えば、QSILセラミックスGmbHは2023年8月に拡張ビルへの多額の投資を発表し、業界の成長へのコミットメントを示しました。ガラス分野では、韓国の大手板ガラスメーカーであるKCCガラスが、インドネシアで年産42万8,000トンの板ガラス新工場の建設に着手し、2024年の完成を予定しています。このような投資と、熱処理中にガラスの融点と粘度の両方を低下させる素材の能力が相まって、ガラス・セラミックス業界におけるリチウム電池用部材の需要は引き続き高まっています。セラミック釉薬から特殊なガラス製造工程まで、この材料の用途の多様性は、この分野での重要性をさらに高めています。

セグメント分析: グレード別

炭酸リチウム市場の電池グレードセグメント

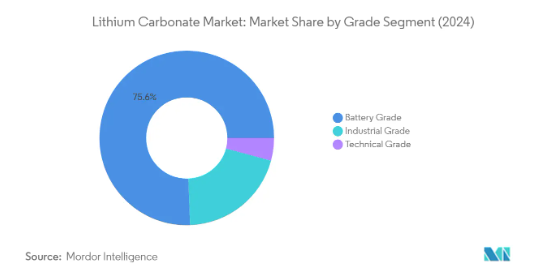

世界の炭酸リチウム市場を支配しているのは電池用グレードで、2024年の総市場シェアの約76%を占めています。リチウムイオン電池の生産に不可欠な、電池寿命の延長やエネルギー密度の向上といった優れた特性が、この大幅な市場ポジションの原動力となっています。このセグメントの成長は、電気自動車メーカーやエネルギー貯蔵システムからの需要の劇的な増加によってさらに強化されています。粒度分布が制御され、99.5~99.9%という高純度レベルの電池用炭酸リチウムは、リチウムイオン電池の正極材製造に不可欠なものとなっています。このセグメントの隆盛は、電池製造設備への大規模な投資が需要を牽引し続けている中国などの主要市場で特に顕著です。また、ポータブル電子装置、グリッド・ストレージ・アプリケーション、産業装置への採用も増加しており、市場リーダーとしての地位をさらに強固なものにしています。

炭酸リチウム市場の工業グレードセグメント

炭酸リチウム市場の工業用グレードセグメントは、工業用炭酸リチウム合成、鉄鋼連続鋳造、電解アルミニウム、臭化リチウムエアコン、セラミックス、釉薬、エナメル、光学ガラス、潤滑グリース、モレキュラーシーブなど、複数の産業にまたがる用途で堅調な成長の可能性を示しています。産業用途におけるこのセグメントの多用途性は、様々な製造工程における重要な構成要素として位置づけられています。純度99.0wt%以上、水分含有量0.5wt%以下の工業用炭酸リチウムは、新たな工業プロセスにおいて新たな用途を見出し続けています。特に、銅やニッケルの製錬プロセスにおける脱酸剤や、様々な用途における硫黄洗浄剤として使用される冶金産業からの需要の増加が、同セグメントの成長を牽引しています。また、マグネシウム・リチウム・アルミニウム合金を含む特殊合金の製造においても重要な役割を果たしており、航空宇宙分野や電気通信分野で使用されています。

炭酸リチウム市場におけるテクニカルグレードセグメント

テクニカルグレードセグメントは、市場シェアは小さいものの、高純度が重要な要件ではない特定の産業用途において重要性を維持しています。一般的に純度99.0%のこのグレードの炭酸リチウムは、ガラスやセラミック産業において、融点を下げ、熱膨張特性を制御するために不可欠な機能を果たします。このセグメントは、ガラス繊維、一般ガラス用途、エナメル製品の製造に特にユーティリティを見出します。さらに、テクニカルグレードの炭酸リチウムは、エステル化プロセスの触媒として、またアルミニウム電解融液の添加剤として使用されています。また、このセグメントは建設業界でも重要な役割を担っており、セメントやグラウトの速硬化用添加剤として機能し、様々な産業用途でその汎用性を発揮しています。

セグメント分析: 用途別

炭酸リチウム市場におけるリチウムイオン電池セグメント

世界の炭酸リチウム市場を支配しているのはリチウムイオン電池セグメントで、2024年の市場シェア全体の約90%を占めています。このセグメントの優位性は、主に電気自動車の普及とエネルギー貯蔵システムの世界的な急成長によるものです。このセグメントの優位性は、主要地域、特にアジア太平洋地域と北米におけるバッテリー製造施設への大規模な投資によってさらに強化されています。主要自動車メーカーや電池メーカーは、リチウムイオン電池の需要急増に対応するため、ギガファクトリーを設立しています。また、ポータブル電子装置の普及や、効率的なエネルギー貯蔵ソリューションを必要とする再生可能エネルギー統合への注目が高まっていることも、このセグメントの成長を支えています。さらに、電池化学と製造プロセスにおける技術進歩が、このセグメントにおける高純度炭酸リチウムの需要を引き続き牽引しています。この分野は、2024年から2029年まで毎年約24%の成長率を示し、2029年まで主導的地位を維持すると予想されます。

炭酸リチウム市場の残りの用途別セグメント

炭酸リチウム市場の残りのセグメントには、ガラス・セラミックス、医薬品・歯科、アルミニウム製造、セメント産業、その他の用途が含まれます。ガラス・セラミックス分野は、リチウム化合物が熱膨張を制御し、特殊ガラスやセラミック製品の特性を向上させるために使用される重要な用途分野です。製薬・歯科分野では、リチウム塩が双極性障害やその他の精神疾患の治療に重要な役割を果たしています。アルミニウム製造分野では、生産プロセスの最適化とエネルギー消費の削減のためにLi2CO3を利用しています。セメント産業では、炭酸リチウムを急結性セメントの促進剤として使用しています。その他の用途としては、空調システム、潤滑グリース、および炭酸リチウムのユニークな特性が製造・加工作業に特定の利点をもたらす様々な工業プロセスなどがあります。

炭酸リチウム市場の地域セグメント分析

アジア太平洋地域の炭酸リチウム市場

アジア太平洋地域は、電気自動車用バッテリー製造とエネルギー貯蔵システムへの多額の投資により、世界の炭酸リチウム市場を支配しています。中国、インド、日本、韓国などの国々は、リチウムイオン電池の生産能力の開発で大きく前進しています。この地域の成長を支えているのは、電気自動車の導入を促進する政府の取り組み、再生可能エネルギー統合の拡大、持続可能なエネルギー・ソリューションへの注目の高まりです。大手電池メーカーが存在し、電気自動車の国内需要が拡大していることから、アジア太平洋地域は炭酸リチウム消費の主要拠点となっています。

中国の炭酸リチウム市場

中国はアジア太平洋地域の炭酸リチウム市場をリードしており、2024年の地域市場シェアの約83%を占めています。中国の優位性は、その大規模なリチウム加工施設と、世界最大のリチウムイオン電池生産国としての地位によるもので、世界生産量の75%近くを占めています。原材料の加工から最終製品の製造に至るまで、中国の強固なサプライチェーン・インフラは、世界市場における重要なプレーヤーとしての地位を確立しています。電気自動車の導入とエネルギー貯蔵ソリューションへの中国の取り組みは、バッテリー製造能力への大規模な投資と相まって、引き続き市場の成長を牽引しています。大手電池メーカーの存在と進行中の生産能力拡大プロジェクトは、地域市場における中国の地位をさらに強化しています。

中国市場の成長ダイナミクス

中国は、2024年から2029年にかけて約26%の成長率が見込まれ、アジア太平洋地域で最も急成長している市場の地位を維持すると予測されています。同国の成長軌道を支えているのは、2025年までにリチウム電池生産能力1,811GWhの達成を目指す「リチウム電池国家計画」です。電気自動車製造の拡大と再生可能エネルギー貯蔵システムへの投資の増加が、引き続き需要を牽引しています。中国は電池製造の技術進歩に注力し、リチウム資源確保のための戦略的イニシアチブをとっており、市場の急成長にさらに貢献しています。二酸化炭素排出量の削減とクリーンエネルギー・ソリューションの推進に取り組む同国は、地域市場拡大の重要な原動力としての地位を強化しています。

北米の炭酸リチウム市場

北米の炭酸リチウム市場は、電気自動車用バッテリー製造とエネルギー貯蔵ソリューションへの投資の増加により、著しい成長を遂げています。米国、カナダ、メキシコは、輸入への依存度を下げるため、国内の電池生産能力を積極的に開発しています。この地域の市場の特徴は、電気自動車導入に対する政府支援の拡大、バッテリー製造インフラの拡大、再生可能エネルギー統合への注目の高まりです。これらの国々におけるリチウム加工と電池生産施設への戦略的投資は、この地域の市場展望を再構築しています。

米国の炭酸リチウム市場

米国は北米市場を支配しており、2024年の地域市場シェアの約90%を占めています。同国の市場リーダーシップは、バッテリー製造施設への大規模な投資と電気自動車に対する国内需要の高まりに支えられています。アメリカ政府は、2030年までに乗用車と小型トラックの新車販売台数の50%を電気自動車にするという意欲的な目標を掲げており、市場の成長をさらに後押ししています。大手自動車メーカーの存在と電気自動車生産への注力の高まりが、同国における炭酸リチウムの需要を引き続き押し上げています。

米国市場の成長ダイナミクス

米国は、2024年から2029年にかけて約30%の成長率が予測され、北米で最も急成長している市場の地位を維持する予定です。同国の急速な市場拡大の背景には、バッテリー製造施設への投資の増加と電気自動車の普及があります。国内でのバッテリー生産と電気自動車のインフラ整備を支援する政府のイニシアチブの実施が市場成長をさらに加速。バッテリー製造工場の新設や、バッテリー技術の研究開発活動の継続が、同国の力強い成長軌道に寄与しています。

ヨーロッパの炭酸リチウム市場

欧州の炭酸リチウム市場は、電気自動車の導入と再生可能エネルギー貯蔵ソリューションへの積極的な取り組みにより、大幅な成長を遂げています。ドイツ、イギリス、フランス、イタリアなどの国々は、電池製造能力を積極的に開発し、国内サプライチェーンを確立しています。同地域の市場を支えているのは、強力な環境規制、電気自動車導入に対する政府の優遇措置、電池生産施設への投資の増加です。欧州連合(EU)は、カーボンニュートラルの達成と電池の輸入依存度の低減に重点を置いており、市場の展望を形成し続けています。

ドイツの炭酸リチウム市場

ドイツは欧州の炭酸リチウム市場をリードしており、同地域のバッテリー製造と電気自動車生産の主要拠点としての地位を確立しています。同国の強力な自動車産業は、電池生産施設への大規模な投資と相まって、市場の成長を牽引しています。ドイツは、電動モビリティへの移行に取り組んでおり、その強固な産業インフラが、バッテリーメーカーや自動車関連企業の大規模な投資を引き付けています。原材料の加工から最終製品の製造まで、包括的な電池バリューチェーンの開発に戦略的に重点を置くドイツは、市場でのリーダーシップを強化しています。

ドイツ市場の成長ダイナミクス

ドイツは、バッテリー製造能力の拡大と電気自動車生産の野心的な計画に支えられ、欧州市場で最も強い成長の可能性を示しています。同国の自動車産業は電気自動車への移行を急速に進めており、電池技術への投資が増加していることが市場成長の原動力となっています。ドイツは電池技術の研究開発に力を入れており、持続可能なモビリティ・ソリューションに対する政府の支援も相まって、市場拡大に寄与しています。新たなバッテリー製造施設の設立や、自動車メーカーとバッテリーメーカー間の協力関係の拡大が、市場発展をさらに加速。

南米の炭酸リチウム市場

南米の炭酸リチウム市場は、豊富なリチウム資源と付加価値の高いリチウム製品への関心の高まりが特徴。ブラジルとアルゼンチンが同地域の主要市場であり、アルゼンチンが市場規模と潜在成長率の点でリードしています。この地域は、膨大なリチウム埋蔵量とリチウム加工能力への投資が増加していることが利点です。ブラジルの電気自動車市場の成長とアルゼンチンのリチウム生産能力の拡大が、この地域の市場成長を牽引しています。新たなリチウム加工施設の設立と国内バッテリー生産能力への注目の高まりが、引き続き市場展望を形成しています。

中東・アフリカの炭酸リチウム市場

中東・アフリカの炭酸リチウム市場は徐々に発展しており、サウジアラビアと南アフリカが同地域の主要市場として浮上しています。市場規模ではサウジアラビアがリードしており、成長ポテンシャルでは南アフリカが最も高い。この地域の市場を牽引しているのは、電気自動車製造への投資の増加、再生可能エネルギー貯蔵ソリューションへの注目の高まり、製薬産業の拡大です。産業の多様化と持続可能な開発を促進する政府の取り組みが市場成長に貢献。新たな製造施設の設立と電気自動車の採用拡大が、引き続き地域全体の市場発展を促進します。

炭酸リチウム産業の概要

炭酸リチウム市場のトップ企業

世界の炭酸リチウム市場は、SQM SA、Albemarle Corporation、Ganfeng Lithiumなどの主要企業の激しい技術革新と戦略的発展によって特徴付けられています。各社は、特にバッテリーグレードの炭酸リチウム製造において、抽出・加工方法の技術的進歩を通じて生産能力の拡大に注力しています。電気自動車メーカーや電池メーカーとの戦略的パートナーシップは、長期供給契約を確保するためにますます一般的になってきています。採掘作業から最終製品の流通まで、企業がすべてをコントロールする垂直統合イニシアチブを通じて、経営の俊敏性が実証されています。地理的拡大、特に南米とオーストラリアのリチウムが豊富な地域での拡大は、大手企業にとって引き続き優先事項です。各社はまた、環境維持基準を維持しながら、製品の品質を向上させ、生産コストを削減するために、研究開発に多額の投資を行っています。

強力な地域プレーヤーを擁する統合市場

炭酸リチウムの市場構造は、大規模な垂直統合能力を持つ多国籍大企業によって支配され、高度に統合されています。これらの大手プレーヤーは、リチウム製品と加工施設を実質的に支配しており、新規市場参加者にとって高い参入障壁となっています。特に中国と南米の地域プレーヤーは、政府の支援と原料供給源への近接性によって、それぞれの市場で強力な地位を維持しています。市場は、戦略的統合や合弁事業を通じて自社の地位を強化しようとする企業による、大規模な合併・買収活動を目の当たりにしてきました。

競争力学は、電気自動車分野とエネルギー貯蔵用途の需要増加によって形成されており、各社は後方統合を通じてサプライチェーンの確保に努めています。市場リーダーは、採掘事業からエンドユーザー産業まで、バリューチェーン全体で強力なパートナーシップを確立しています。業界では、アルカジウム・リチウムの設立など、戦略的合併を通じた統合の傾向が見られ、競争上の優位性を維持する上での規模と資源へのアクセスの重要性が実証されています。主要市場の地元プレーヤーは、技術力と市場リーチを強化するため、グローバルリーダーとの提携を増やしています。

イノベーションと持続可能性が将来の成功を促進

既存プレーヤーが市場シェアを維持・拡大するためには、より効率的な抽出技術と持続可能な生産方法の開発に重点を置く必要があります。企業は研究開発に投資し、環境への影響を抑えながら製品の品質を向上させる必要があります。長期的な成功のためには、特に電気自動車とエネルギー貯蔵セクターにおいて、エンドユーザーとの強固な関係を構築することが重要です。垂直統合とサプライチェーンの最適化は、競争優位性を維持するための重要な戦略であり続けるでしょう。デジタル技術と自動化への投資も、業務効率の向上とコスト競争力の維持に不可欠です。

新規参入企業や中小企業は、ニッチ市場に注力し、革新的な抽出技術を開発することで、地歩を固めることができます。既存プレーヤーやエンドユーザーとの戦略的パートナーシップは、市場や技術へのアクセスを提供することができます。企業はまた、特に主要生産国における環境基準や資源ナショナリズムに関する潜在的な規制変更に備える必要があります。代替リチウム化学品とリサイクル能力の開発は、新規市場参入の機会を提供する可能性があります。成功するかどうかは、費用対効果が高く、環境的に持続可能な操業を維持しながら、信頼できる原料供給源を確保できるかどうかにかかっています。

炭酸リチウム市場ニュース

- 2024年1月 AllkemとLiventが合併し、Arcadium Lithiumが誕生。この合併は、既存の資源を取り込み、生産・供給規模を拡大するための戦略的な動き。アルカジウムは、補完性の高い資産と垂直統合型のビジネスモデルに重点を置き、コストを下げながら操業の柔軟性と予測可能性を高めることに注力。

- 2023年10月 ゼネラル・モーターズ・ホールディングス・エルエルシー(GM)は、リチウム・アメリカズ(NewCo)株を3億2,985万米ドルで購入する第2回引受契約を締結。この契約により、GMは、炭酸リチウムを含むリチウム化学品を生産するサッカー・パス・フェーズ1生産の10年間の100%独占権を獲得。

- 2023年5月 SQM SA とフォード・モーターが、高性能電気自動車用電池の製造に不可欠な高品質の電池用炭酸リチウムを供給する長期戦略的契約を発表。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場牽引要因

- 4.1.1 リチウムイオン電池の需要拡大

- 4.1.2 ガラス・セラミックス産業への投資の増加

- 4.2 市場の阻害要因

- 4.2.1 リチウム抽出の制約とリチウム鉱山の地理的制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争ライバルの激しさ

5. 市場セグメント(市場規模:数量)

- 5.1 グレード別

- 5.1.1 テクニカルグレード

- 5.1.2 バッテリーグレード

- 5.1.3 工業用グレード

- 5.2 用途別

- 5.2.1 リチウムイオン電池

- 5.2.2 医薬品および歯科用

- 5.2.3 ガラス・セラミックス

- 5.2.4 アルミニウム製造

- 5.2.5 セメント産業

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業が採用した戦略

- 6.4 企業プロフィール

6.4.1 Albemarle Corporation

-

- 6.4.2 Arcadium Lithium

-

- 6.4.3 Jiangxi Ganfeng Lithium Group Co. Ltd

-

- 6.4.4 Levertonhelm Limited

-

- 6.4.5 Lithium Americas Corp.

-

- 6.4.6 Lithium Argentina Corp.

-

- 6.4.7 Shandong Ruifu Lithium Co. Ltd

-

- 6.4.8 SQM SA

-

- 6.4.9 Tianqi Lithium Industry Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 冶金産業における成長機会

炭酸リチウム産業のセグメント化

炭酸リチウム(Li2CO3 )は白色粉末で、リチウムの炭酸塩。リン酸鉄リチウム(LFP)電池の正極および電解質前駆材料として使用され、携帯電子機器(携帯電話やノートパソコンなど)や電気自動車(EV)に応用されています。

世界の炭酸リチウム市場は、グレード、用途、地域によって区分されます。グレード別では、テクニカルグレード、バッテリーグレード、工業グレードに区分。用途別では、リチウムイオン電池、医薬品・歯科、ガラス・セラミック、アルミニウム製造、セメント産業、その他の用途(空調・処理、潤滑グリース、冶金産業など)に細分化。また、炭酸リチウムの世界市場について、主要地域15カ国の市場規模および予測を掲載しています。各セグメントについて、市場規模および予測は数量(キロトン)ベースで記載しています。

炭酸リチウム市場に関する調査FAQ

炭酸リチウム市場の規模は?

炭酸リチウムの市場規模は、2025年には0.69万LCEキロトンに達し、CAGR 23.22%で成長し、2030年には19.6万LCEキロトンに達すると予測されます。

現在の炭酸リチウム市場規模は?

2025年の炭酸リチウム市場規模は0.69万LCEキロトンに達する見込みです。

炭酸リチウム市場の主要プレーヤーは?

Albemarle Corporation、SQM S.A.、Ganfeng Lithium Group Co., Ltd.、Tianqi Lithium Industry Co., Ltd.、Arcadium Lithiumなどが炭酸リチウム市場で事業を展開している主要企業です。

炭酸リチウム市場で最も急成長している地域はどこですか?

北米が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

炭酸リチウム市場で最大のシェアを持つ地域はどこですか?

2025年、炭酸リチウム市場で最大のシェアを占めるのはアジア太平洋地域です。

炭酸リチウム市場の対象年、2024年の市場規模は?

2024年の炭酸リチウム市場規模は0.53万LCEキロトンと推定されます。本レポートでは、炭酸リチウム市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年の炭酸リチウム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***