液体廃棄物管理市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

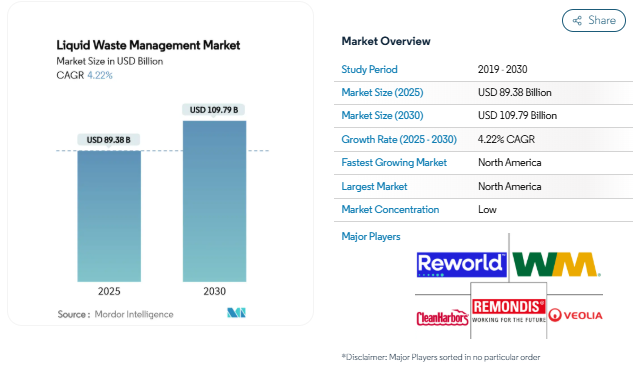

液体廃棄物管理市場の市場規模は、2025年に893.8億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.22%で、2030年には1,097.9億米ドルに達する見込みです。規制の強化、工業排出量の増加、急速な技術導入により、回収、処理、廃棄のバリューチェーン全体のアップグレードが加速。PFASやその他の有害化学物質に関する規制の強化により、資本は先進的な生物学的、熱的、膜プロセスへと誘導され、リアルタイムデータ分析により、事業者はエネルギーコストを削減し、コンプライアンス目標を達成することができます。産業界の脱炭素化目標は、複雑な廃液から金属、溶剤、バイオガスを抽出し、廃棄負債を収益源に変える資源回収ソリューションの需要に拍車をかけています。北米の売上高が43%とリードしているのは、成熟したインフラを反映しているためですが、アジア太平洋地域は未処理の廃水量が多いため、近い将来の能力増強先として選ばれています。世界的な大手企業がAIを活用した監視ツールを統合し、標的を絞った買収を通じて有害廃棄物の事業領域を拡大するにつれて、競争の激しさは増しています。

液体廃棄物管理市場の市場規模は、2025年に893.8億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.22%で、2030年には1,097.9億米ドルに達する見込みです。規制の強化、工業排出量の増加、急速な技術導入により、回収、処理、廃棄のバリューチェーン全体のアップグレードが加速。PFASやその他の有害化学物質に関する規制の強化により、先進的な生物学的、熱的、膜プロセスへと資本が誘導される一方、リアルタイムのデータ分析により、事業者はエネルギーコストを削減し、コンプライアンス目標を達成することができます。産業界の脱炭素化目標は、複雑な廃液から金属、溶剤、バイオガスを抽出し、廃棄負債を収益源に変える資源回収ソリューションの需要に拍車をかけています。北米の売上高が43%とリードしているのは、成熟したインフラを反映しているためですが、アジア太平洋地域は未処理の廃水量が多いため、近い将来の能力増強先として選ばれています。世界的な大手企業がAIを活用した監視ツールを統合し、標的を絞った買収を通じて有害廃棄物の事業領域を拡大するにつれて、競争の激しさは増しています。

有害化学物質を含む製造活動の増加

半導体、化学薬品、特殊材料工場における力強い再稼働は、PFAS、重金属、優先汚染物質を豊富に含む排水量を拡大しています。多国籍工場は、限外ろ過、逆浸透、熱蒸発を組み合わせたゼロ液体排出(ZLD)システムに投資し、淡水の取水量を企業の持続可能性の基準値以下に抑えています。シェルのパールGTLコンプレックスは、45,000 m³/日を処理し、すべての処理水をオンサイトの再利用ループに戻すという、最新のZLD導入のスケールを示しています[1]Shell & Veolia, 「Zero Liquid Discharge at the World’s Largest Gas-to-Liquid Plant」, veolia.com . その結果、資本支出が増加し、ターンキー・プロバイダーのサービス収入が増加する一方、地域の排出許可の厳格化により、経常的なO&Mの機会が拡大します。モジュール式スキッドマウント・ユニットを提供する技術ベンダーは、アジア太平洋地域の輸出志向の工業団地における短納期契約から利益を得ています。

医薬品・ヘルスケア産業の成長

医薬品製造と病院ネットワークは、従来の自治体プラントでは中和できない多様な溶剤、抗生物質、生物学的残留物を発生させています。1億1,000万米ドルを投じたステリサイクルのネバダ州の施設は、高度な大気汚染防止装置とクローズドループ再利用システムを組み合わせ、産業廃水の排出を排除しており、エンドユーザーが環境への配慮を重視していることを示しています。ウェイスト・マネジメント社によるステリサイクルの買収(72億米ドル)は、規制対象の医療廃棄物処理能力と分析専門知識の戦略的価値を強調するものです。規制当局が医薬品微量汚染物質の排出規制値を引き下げる中、膜分離活性汚泥処理装置と高度酸化の需要が高まり、液体廃棄物管理市場が拡大。

厳しい政府規制

2024年のPFAS指定規則により、PFOAとPFOSはCERCLAの有害物質に分類され、アメリカの施設は放出の開示と複雑な修復プログラムの資金調達を余儀なくされます。インドの液体廃棄物管理規則の草案では、大量消費者の廃水再利用を2027-28年までに20%、2030-31年までに50%に引き上げることを義務付けています。ヨーロッパでは、2025年2月に施行される「包装・包装廃棄物規制」が、リサイクル率の向上と包装材料中のPFASの段階的な使用を義務付けます。これらの義務化により、3次処理、移動式有害廃棄物処理装置、クローズドループ工業用水システムのプロジェクト・パイプラインが加速し、液体廃棄物管理市場全体の量が増加します。

IoTとAIの統合

事業者は、定期的なサンプリングからセンサーによる継続的な監視へとシフトしています。ヴェオリアとミストラルAIの2025年のパートナーシップは、3,800の飲料水プラントと3,200の廃水プラントを監督する会話インターフェースを導入し、応答時間と計画外のダウンタイムを削減しました。エッジ分析プラットフォームは、数分以内に化学薬品投与量の逸脱にフラグを立て、試薬費を削減し、規制報告の精度を向上させます。メンテナンスとスキルギャップのハードルにもかかわらず、早期導入企業は15~20%のエネルギー節約を報告しており、市場拡大に対するAIの長期的な影響力を強化しています。

高度酸化・膜システムの高いCAPEX

AirSCWOのような超臨界水酸化装置は、固形物を95%以上除去し、ほぼすべてのPFASを除去しますが、1回の設置に数百万米ドルの費用がかかるため、小規模な自治体では導入が困難です。リースやビルド・オウン・オペレート・モデルも登場していますが、資金調達のハードルが高いため、価格に敏感な市場では改修率は控えめです。また、膜の交換やブライン管理にかかる費用がライフサイクルコストをさらに上昇させるため、性能面での利点は明らかであるにもかかわらず、普及が遅れています。

発展途上地域のインフラ不足

2024年にはインドの下水の28%しか処理されておらず、膨大な流入が未処理のまま残されています[2]。Down To Earth, 「There are challenges and opportunities in India’s 2024 liquid waste management rules,」 downtoearth.org.in . 中国の多くの県レベル地域にはまだ近代的な汚泥処理ルートがなく、生物固形廃棄物の滞留を悪化させています。限られた下水道網、利用可能な電力、資格のある技術者が先進プラントの展開を制限しており、中央の資金調達や官民パートナーシップがギャップを埋めるまで、液体廃棄物管理市場の成長の足を引っ張っています。

セグメント分析

廃棄物の種類別: 有害廃棄物が投資の中心

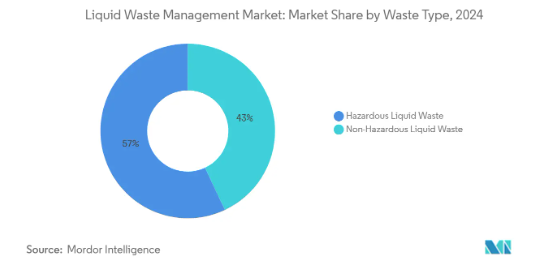

規制当局がPFASと重金属の規制網を拡大したため、2024年の収益は有害液体廃棄物が57%のシェアを占めました。Clean Harborsの「Total PFAS Solution」は、99.9999%以上の破壊効率を持つゆりかごから墓場までの提供を通じて、サービスプロバイダーがいかに複雑な化学物質を収益化するかを示しています。有害廃棄物の液体廃棄物管理市場規模は、厳格な廃棄プロトコルと産業排出量の増加に後押しされ、年平均成長率5.20%で成長すると予測されています。投資は、汚染物質の完全な分解を保証するプラズマアーク、高温焼却、再生熱酸化装置に集中します。

非有害廃棄物については、その量は少ないものの、自治体による再利用の義務化や商業ビルの脱炭素化から恩恵を受けています。二次清澄化装置を栄養塩除去基準にアップグレードするユーティリティは、生物学的栄養塩除去(BNR)プロセスや、アンモニアを亜酸化窒素に変換して電力をコージェネレーションするサイドストリームリアクターを利用しています。成長の鈍化にもかかわらず、インフラ投資は堅調で、特に水の再利用のインセンティブが干ばつ回復戦略に合致している地域では、このセグメントは幅広い地域で関連性を保っています。

水源別 産業排水が勢いを増す

家庭用汚水は、2024年の時点で43%と引き続き最大の排出源となっていますが、その成長は人口と都市部の下水道普及率に関連しており、成熟した経済圏ではどちらも比較的安定しています。これとは対照的に、産業排水は石油化学、電子、製薬工場が拡大するにつれて年平均成長率5.08%になる予定です。産業排出源に関連する液体廃棄物管理市場規模は、企業の水収支コミットメントや排水品質開示の義務化から恩恵を受けています。ペンシルベニア州にあるヴェオリアの生物学的加水分解システムのような資源回収設備は、バイオソリッドを再生可能な天然ガスに変換し、循環型経済の経済性を実証しています。また、オフィスタワー、ショッピングモール、データセンターなどの商業施設では、ユーティリティ料金を削減するために敷地内の雑排水処理を改善し、小規模ながら安定した収益源を増やしています。

サーキュラー・エコノミー(循環型経済)の枠組みは、産業界が排出水流を供給源と見なすことを後押ししています。電解金属回収と統合された膜モジュールは、バッテリーのリサイクル液から価値の高いコバルトやニッケルを抽出し、純処理コストを下げることができます。生産者責任制度が強化されるにつれて、液体廃棄物管理市場における家庭用の優位性は、産業界のシェアによって削られていくでしょう。

サービス別 物流が優勢、リサイクルは加速

2024年の収益の52%を輸送・運搬が占めるのは、ほとんどの排出事業者が依然としてオンサイト処理能力を欠いているため。冷蔵装置、コンパートメント化されたタンク、GPS追跡を装備した特殊車両は、危険廃棄物マニフェストの要件を満たし、CoCの完全性を保証します。しかし、廃棄物埋め立てゼロの誓約が増えるにつれ、廃棄・リサイクルサービスは年平均成長率5.20%でロジスティクスを上回ると予測されています。

事業者は、焼却炉をエネルギー回収装置で改修し、溶剤蒸留ラインをアップグレードして回収した化学物質を再販しています。例えば、ElectraMet社の電解プラットフォームは、使用済み光処理液から銅と銀を剥離し、スラッジの量を減らしながら精製グレードの金属を生成します。回収サービスは、特に細分化された地域で重要性を維持していますが、成長は、企業のESG開示をサポートし、バージン材料購入を相殺する付加価値リサイクルに傾いています。

処理方法別: 生物学がハイブリッド革新をリード

生物学的プロセスは、純粋な化学的ルートに比べて運用コストが有利なため、2024年の売上高の35%を占めます。上向流嫌気性汚泥ブランケット(UASB)、膜分離活性汚泥法(MBR)、段階的嫌気性流動床膜分離活性汚泥法(SAF-MBR)システムは、0.35 kWh/m³の余剰エネルギーを示すパイロットデータ[3]California Energy Commission, 「Maximizing Water and Energy From New Anaerobic Wastewater Treatment Technology,」 energy.ca.gov . ユーティリティ企業がカーボンニュートラリティを追求し、バイオガスの収益化を活用するにつれて、生物学的システムの液体廃棄物管理市場シェアは拡大するでしょう。

化学凝集によるコロイドの除去、キャビテーションによる難分解性有機物の酸化、活性炭による残留色の研磨など、ハイブリッドトレインが人気を集めています。熱および電気化学技術は、高強度または有毒な成分に対してはニッチな役割を担っていますが、規制のエンドポイントが残留汚染物質をほぼゼロにすることを要求している場合には、2桁成長のニッチ分野に貢献しています。

エンドユーザー産業別: 精製業者は規模を維持、石油化学は急増

鉄鋼コンビナートを含む金属精錬は、重金属を含む膨大な酸洗いと電気メッキの流れが原動力となり、2024年の売上高の33%を生み出しました。クロムや亜鉛を回収する技術は、金属価格が堅調であれば短期間で投資回収が可能です。一方、石油化学と製油所のオペレーターは、アメリカ湾岸と中東での分解能力の拡大に後押しされ、CAGR 5.80%で最も急成長すると予測されています。

トプソーのSmartSARシステムは、使用済み硫酸を大規模に乾燥させることなく再生し、エネルギー使用量を削減し、有害なスラッジを最小限に抑えます。食品・飲料工場では嫌気性消化を強化してバイオメタンを生産し、繊維工場では可変周波数ドライブと酵素前処理を導入して染料を含む排水を抑制します。それぞれのニッチ分野が需要を増やしていますが、重工業用途が液体廃棄物管理市場の中心的なセグメントであることに変わりはありません。

地域分析

北米は2024年の売上高43%で液体廃棄物管理市場をリードし、2030年までのCAGRは4.70%と予測。PFAS指定規則の施行により、放出の即時報告が義務付けられ、プラントの改修が余儀なくされ、現場破壊技術の需要が増加。6億米ドルを投じたサウスベイ国際廃水処理プラントの拡張など、連邦インフラへの資金援助は、処理能力を5,000万gpdに引き上げ、沿岸の未処理排水を90%削減するアップグレードに流れています。民間企業は、戦略的回廊全体で有害廃棄物の熱分解能力を拡大する買収で対応。

ヨーロッパは、野心的な循環経済指令に支えられ、大きなシェアを占めています。2025年発効の包装・容器包装廃棄物規制は、リサイクル含有量の基準値の引き上げとPFASの段階的廃止を義務付け、高度な分別、溶剤回収、ケミカルリサイクルラインへの投資に拍車をかけています。改正都市廃水処理指令は、三次処理と四次処理を義務付け、ユーティリティを活性炭とオゾン処理に向かわせます。製薬会社や化粧品メーカーからの汚染者負担金を混ぜ合わせた官民協調融資の仕組みにより、料金支払者の関税ショックを緩和しています。

急速な都市化と産業フットプリントの拡大が、アジア太平洋地域での大きな成長を促しています。中国では、バイオソリッドの滞留を抑制するために、巨大都市のユーティリティが熱加水分解やガス化ルートを試験的に導入するよう促しており、インドでは2025年の廃液規則で再利用目標を段階的に設定し、水使用量の多いセクターでのZLD採用を奨励しています。グローバル・ブランドによる環境・社会ガバナンスへの監視の高まりは、サプライヤー工場全体で国際的なベスト・プラクティスの採用を加速させ、コンプライアンスに準拠したターンキー・ソリューションを提供できる多国籍サービス・プロバイダーに門戸を開いています。政府は、二次都市における下水道網の整備を加速させるため、実行可能性資金と税制上の優遇措置をますます導入するようになり、グリーンフィールドプラントの入札の長いパイプラインが形成されます。

競争環境

液体廃棄物管理市場は、非常に細分化された市場です。市場をリードするのは、収集、処理、処分、資源回収の各段階で事業を展開する多角的な環境企業です。ヴェオリアの2023年の売上高490億米ドルは、その規模の大きさを裏付けています。同社は、PFASを含む廃棄物の処理を増やし、有害廃棄物焼却を拡大する一方で、2030年までにアメリカの売上高を倍増させるという目標を設定しました。クリーンハーバーズは、バイ・アンド・ビルド戦略を継続し、HEPACOを4億米ドルで買収し、2025年初めにNuverraからThermo Fluidsを買収し、地理的密度と緊急対応範囲を強化しました。

技術の差別化で競争力を強化 Clean HarborsのトータルPFASソリューションは、サンプリング、分析化学、プラズマ破壊を統合し、新たなPFAS規制値に直面しているユーティリティや産業プラントのためのフルスコープのパートナーとして同社を位置づけています。リワールド(旧コバンタ)は、低炭素ソリューションへの軸足を示すため、2024年にブランド名を変更しました。同社のReDropサービスは、脱炭素熱回収を求める産業顧客向けにモジュール式の廃水処理を提供します。

AIのスペシャリストとの戦略的提携は、資産の稼働時間と顧客の透明性を向上させます。ヴェオリアとミストラルAIの契約は、監視制御およびデータ取得システムの上に自然言語レイヤーを組み込み、オペレータが会話形式でプラントの状態を照会し、予測保守のプロンプトを受け取ることを可能にします。小規模な地域プレーヤーは、電解金属回収や移動式超臨界酸化などのニッチな機能で差別化を図り、多くの場合、金融機関と提携して、ビルド・オウン・オペレート契約を通じて規模を拡大します。

最近の業界動向

- 2025年2月 ヴェオリアとMistral AIは、プラント監視のための生成AI会話インターフェースを発表。このツールは、3,800の飲料水プラントと3,200の廃水施設にリアルタイムで洞察を提供し、運営の透明性を高めます。

- 2024年4月 クリーンハーバーズは、PFAS化合物の破壊効率が99.9999%を超える統合分析、浄化、廃棄サービスを提供する「トータルPFASソリューション」を発表。この進歩は、PFASの重要な課題に対処することで、液体廃棄物管理市場の成長を促進する態勢を整えています。

液体廃棄物管理産業レポートの目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 有害化学物質を含む製造活動の増加による廃液管理の拡大

- 4.2.2 医薬品・ヘルスケア産業の成長

- 4.2.3 厳しい政府規制

- 4.2.4 モノのインターネット(IoT)と人工知能(AI)の統合

- 4.2.5 石油・ガス、化学分野の成長

- 4.3 市場の阻害要因

- 4.3.1 高度酸化・膜システムの設備投資額の高さ

- 4.3.2 発展途上地域のインフラ不足

- 4.3.3 商品化学品(凝固剤など)の価格変動

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 廃棄物の種類別

- 5.1.1 有害液体廃棄物

- 5.1.2 非有害液体廃棄物

- 5.2 排出源別

- 5.2.1 家庭用

- 5.2.2 商業用

- 5.2.3 産業廃棄物

- 5.3 サービス別

- 5.3.1 回収

- 5.3.2 輸送/運搬

- 5.3.3 廃棄/リサイクル

- 5.4 処理方法別

- 5.4.1 物理的処理(沈殿、ろ過)

- 5.4.2 化学的処理(凝集、中和)

- 5.4.3 生物処理(好気性、嫌気性)

- 5.4.4 その他(熱、焼却、電気化学)

- 5.5 エンドユーザー産業別

- 5.5.1 食品と飲料

- 5.5.2 皮革

- 5.5.3 繊維

- 5.5.4 紙・パルプ

- 5.5.5 発電

- 5.5.6 化学工業

- 5.5.7 砂糖産業

- 5.5.8 石油化学・精製

- 5.5.9 鉄鋼を含む金属精製

- 5.5.10 その他のエンドユーザー産業(自動車、屠畜場、製薬)

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 北欧

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Befesa

-

- 6.4.2 Bion Environmental Technologies, Inc.

-

- 6.4.3 Clean Harbors Inc.

-

- 6.4.4 CLEAN HARBORS, INC.

-

- 6.4.5 Cleanaway

-

- 6.4.6 Cleanaway Daniels

-

- 6.4.7 ENVA

-

- 6.4.8 FCC Recycling (UK) Limited

-

- 6.4.9 GFL Environmental Inc.

-

- 6.4.10 Hulsey (a Blue Flow Company)

-

- 6.4.11 Ovivo Inc.

-

- 6.4.12 REMONDIS SE & Co. KG

-

- 6.4.13 Republic Services

-

- 6.4.14 Reworld

-

- 6.4.15 Séché Group

-

- 6.4.16 Stericycle Inc.

-

- 6.4.17 Tradebe

-

- 6.4.18 Veolia

-

- 6.4.19 WM Intellectual Property Holding LLC

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズ評価

- 7.2 新興汚染物質処理への注目の高まり

世界の液体廃棄物管理市場レポート範囲

液体廃棄物管理とは、汚染物質、有毒化学物質、その他の有害な液体副産物の水域や排水システムへの排出を防止するための手順と実践です。液体廃棄物は水、土壌、大気を汚染することで人間や動物に悪影響を及ぼすため、液体廃棄物の汚染は非常に重要です。そのため、病気の蔓延や農作物を台無しにするリスクなどを減らすには、適切な処理が非常に重要です。

液体廃棄物管理市場は、発生源、サービス、エンドユーザー産業、地域によって区分されます。排出源別では、市場は家庭用、商業用、工業用に区分されます。サービス別では、収集、輸送・運搬、廃棄・リサイクルに区分。エンドユーザー産業別では、市場は自動車、鉄鋼、石油・ガス、製薬、繊維、その他のエンドユーザー産業(紙・パルプ、食品・飲料など)に区分されます。また、世界15カ国の市場規模や予測も掲載しています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

本レポートで扱う主な質問

液体廃棄物管理市場の現在の規模は?

液体廃棄物管理市場の2025年の市場規模は893.8億米ドルで、2030年には1097.9億米ドルに達すると予測されています。

液体廃棄物管理市場をリードする地域は?

2024年の売上高シェアは北米が43%で、2030年までのCAGRは4.70%と予測されています。

有害液体廃棄物が他のカテゴリーよりも急成長している理由は?

PFASと重金属の規制強化により高度な破壊技術が必要となり、有害液体廃棄物サービスのCAGRが5.20%に上昇。

最も急速に拡大しているエンドユーザー産業は?

石油化学・精製部門は、生産能力の増強と排出規制の強化に後押しされ、2025年から2030年にかけて年平均成長率5.80%で成長する見込みです。

発展途上国が直面する最大の課題は何ですか?

高度処理のための高い資本コストと不十分な下水道インフラが普及を遅らせ、多くの地域で廃水処理の普及率が50%未満に制限されています。

*** 本調査レポートに関するお問い合わせ ***