液化天然ガス(LNG)の世界市場(2025-2030):インフラ種類別、最終用途別、規模別、立地別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

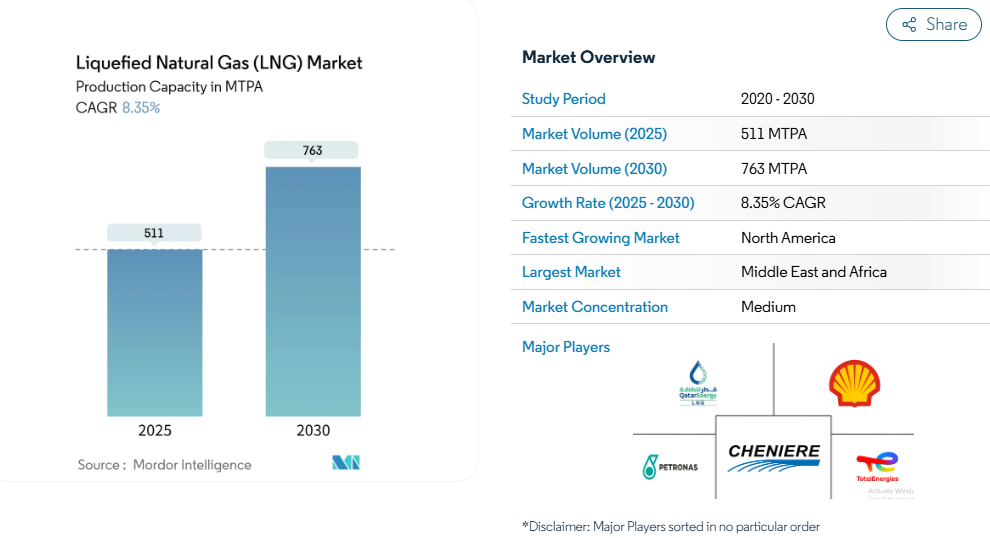

液化天然ガス市場の生産能力は、2025年の511 MTPAから2030年には763 MTPAに拡大し、予測期間(2025-2030年)のCAGRは8.35%となる見込みです。

エネルギー安全保障の目標と脱炭素化の義務化により、政府とユーティリティは過渡的燃料としてLNGに舵を切っており、浮体式LNG技術の急速な採用により供給オプションが拡大し、これまで座礁していた海洋資源が開放されます。

北米の輸出ターミナルはパーミアン・ベースンからの低コストのフィードガスを享受し、海運は硫黄キャップ遵守のためにLNGに軸足を移しつつあり、電化と炭素捕捉のアップグレードはオペレーションの持続可能性を進めています。

技術主導のコスト管理と柔軟な契約構造が取引パターンを再構築しつつありますが、EPCインフレの長期化と再生可能水素の台頭が、液化天然ガス市場の注目点であることに変わりはありません。

レポートの主なポイント

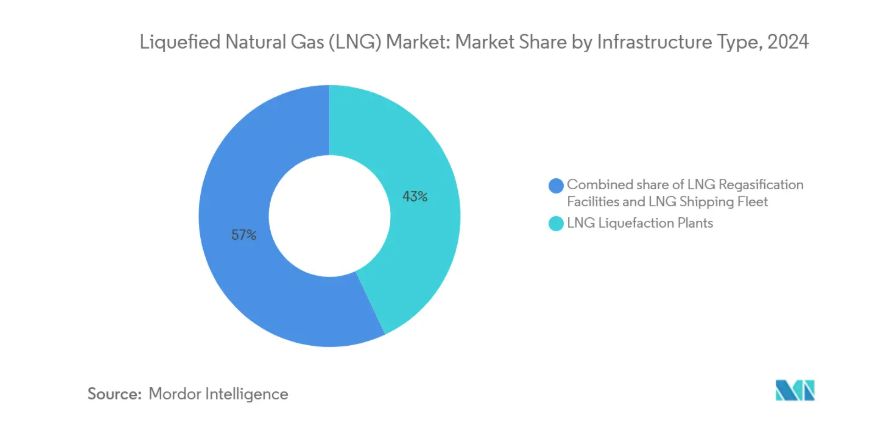

- インフラの種類別では、液化プラントが2024年の液化天然ガス市場シェア43%で首位に立ち、2030年までのCAGRは同セグメントが11.1%と最も高くなると予測。

- 最終用途別では、2024年に発電が液化天然ガス市場規模の38%を占め、船舶バンカリングは2030年まで年平均成長率14%で拡大すると予測。

- 規模別では、大規模施設が2024年の液化天然ガス市場規模の62%を占め、小規模施設は2025年から2030年にかけて年平均成長率15%で拡大すると予測。

- 場所別では、陸上施設が2024年の液化天然ガス市場シェアの78%を占め、オフショア・ソリューションはCAGR10.8%で成長すると予測。

- 地域別では、中東・アフリカが2024年の売上高の28%を占め、北米は2030年までのCAGRが10.5%を記録する見込み。

- シェルは2024年に世界のLNG取引量の17%を占め、液化天然ガス市場における単一企業のシェアでは最大。

中間流域でのLNG引取契約を求めるアジア太平洋地域のガス発電プロジェクトが急増

アジア太平洋地域のユーティリティ企業は100bcmを超える再ガス化能力を新たに追加しており、インドは2030年までにガス消費量を60%引き上げる計画。国の脱炭素化目標は、石炭からガスへの転換を加速させ、LNG供給と電力購入契約を直接結びつける統合契約を促しています。このような緊密な連携は、資金調達リスクを低減し、プロジェクトのバンカビリティを向上させ、液化天然ガス市場の長期的な需要を強化します。

ヨーロッパにおけるIMO-2020硫黄キャップに伴う船舶燃料としてのLNGの急速な普及

世界のLNG燃料船隊は2024年に33%増の638隻となり、2028年には1,200隻を超えると予想されています[1]。コンテナ航路はLNG積載重量トン数の60%を占め、198港でバンカー・インフラ整備が加速しています。液化天然ガス市場は、将来の排出規制への適合を拡大するバイオLNGの取り組みにより、さらに勢いを増しています。

パーミアン・ベースンの随伴ガス生産量が、米国メキシコ湾岸の輸出ターミナル向けに低コストの供給ガスを確保

マッターホーン・エクスプレスのようなパイプラインは、持ち出しの制約を緩和し、フィードガスのコストを安定させ、液化天然ガス市場の競争力を強化しています。

浮体式LNG技術でアフリカの座礁沖合ガス田を解き放つ

トルテュFLNGのようなプロジェクトは、2024年後半にサービスを開始し、遠隔地の油田を迅速に収益化するモジュール式液化の能力を証明しています[3]。

EPCコストの高騰とモジュール製造のボトルネックによるFIDの長期化

2024年にFIDを迎えた生産能力はわずか14.8 MTPAで、20~30%のコスト高騰と労働力不足の中、大幅に減少。モジュール建設は、設備価格の上昇にもかかわらず好評を博していますが、その遅れが2027年から2029年にかけて供給ギャップを広げ、液化天然ガス市場全体の変動を引き起こす可能性があります。

再生可能水素の競争力が北東アジアでの長期LNG契約意欲を低下させる

日本のLNG輸入量は2018年以降20%減少しており、韓国も水素の経済性が改善するにつれて、2030年代半ばまでに同様の割合で購入を削減する可能性があります。買い手は契約期間を短縮し、液化天然ガス市場の売り手に柔軟性と持続可能性の証明を強化するよう圧力をかけています。

セグメント分析

インフラの種類別: 液化プラントが容量拡大を牽引

液化プラントは2024年の売上高の43%を占め、液化天然ガス市場で最高。カタール、米国、オーストラリアでの能力増強が、2030年までのCAGR予測11.1%を下支え。電化コンプレッサーと炭素回収は排出量を削減し、総合メジャーの競争力を強化します。

このセグメントのエコシステムには現在904隻のLNG船が含まれ、その多くが温室効果ガス排出量を抑制する低メタンガスエンジンを搭載しています。FSRUは、特にヨーロッパで輸入増加を加速しており、2021年以降77百万トンピーの再ガス容量を追加し、液化天然ガス市場へのモジュール展開を検証しています。

最終用途別: 船舶バンカリングが躍進

発電は2024年に需要の38%を維持し、アジアではLNG-電力統合プロジェクトを通じて拡大中。これらのセットアップは、ターミナル、貯蔵、発電資産を統合し、信用リスクを低下させ、液化天然ガス市場の足跡を深めます。

船舶バンカリングは、アプリケーションの中で最も早い年平均成長率14%を見込んでいます。船隊数、港湾バンカリングネットワーク、バイオLNGパイロットは、持続的な成長を示唆しており、海運を液化天然ガス市場へのダイナミックな貢献者として位置づけています[4]。

規模別: 小規模ソリューションが新たなセグメントを開拓

大規模資産(5 MTPA以上)は、2024年の生産能力の62%を占め、依然としてコストリーダーです。ウッドサイドの16.5 MTPAルイジアナLNGのようなプロジェクトは、将来の輸出増加の軸となり、炭素回収イニシアチブを統合します。

小規模プラント(1MTPA以下)は毎年15%成長し、島嶼部、鉱業現場、新興国での分散型使用向けに液化天然ガスの市場規模を拡大します。建設サイクルは18カ月未満で、迅速な需要の充足とガス田の収益化が可能。

場所別 オフショア・ソリューションがアクセスを加速

オンショア施設は2024年の生産量の78%を供給し、確立されたパイプラインと貯蔵の恩恵を受け続けています。液化天然ガス市場では、モジュール式の電化プロセストレインが建設期間を短縮し、二酸化炭素排出量を削減します。

FLNGとFSRUを含むオフショアの生産能力は、毎年10.8%増加する見込みです。陸上での許認可の課題を回避し、パイプライン・グリッドに迅速に接続できるその機敏さは、ヨーロッパの安全保障課題とアジアの遠隔地開発に直接結びつきます。

地理的分析

中東・アフリカは、2024年市場の28%を占めています。カタールの北油田は、2027年までに77 MTPAから126 MTPAに増強され、地域のリーダーシップを確固たるものにし、ヨーロッパとアジア間のルーティングの柔軟性を向上させます。UAEとモーリタニアの新たなベンチャー企業は、液化天然ガス市場にとって依然として運用上の懸念事項であるホルムズ経由のタンカー保険コストを追加しますが、深さを追加します。

北米は、南米アメリカの豊富なシェールガスと、2025年に運行を開始する13.3MTPAの輸出トレインのおかげで、2030年までのCAGRが10.5%に設定されています。カナダのキティマットのスタートアップとヘンリー・ハブに連動する契約は、買い手の関心を高めていますが、一時的な許認可の一時停止は10年代半ばのFID見通しを弱めています。

アジア太平洋地域は依然として最大の輸入センターであり、中国は2024年に7,864万トンを購入。フィリピンとベトナムの初輸入国が顧客ベースを拡大し、小規模LNG流通が列島供給の牽引役に。日本と韓国における再生可能エネルギーの成長と水素のパイロット事業は、地域の消費に長期的な不確実性を注入。

ヨーロッパは2021年以降、ロシアのパイプラインに代わる複数のFSRUを導入し、再ガス供給能力を44%拡大。季節的な需要急増がプレミアム価格を維持し、差し迫ったEUのメタン規制が液化天然ガス市場全体のサプライチェーン監視を強化。

競争環境

世界的な供給集中は緩やか。カタールエナジー、シェル、シェニエール・エナジー、トタルエナジーは、垂直統合と強固なトレーディング・デスクを駆使して影響力を強化。シェルは2024年に5,000万トンの取引を行い、これはスポットと長期取引の17%に相当。カタールエナジーは、2030年までに4,000万トンのサードパーティーカーゴを販売する計画で、自社の生産枠を超える範囲を拡大。

炭素削減への取り組みは、新たな差別化要因です。エクソンモービルは2030年までに3,000万トンのCO₂回収を目標としており、トタルエナジーは低炭素プロジェクトのために毎年最大180億米ドルを割り当てています。Honeywell Forgeのようなデジタル最適化ツールは、2024年にQatargasの生産量を3.6%増加させ、データ分析が運用上の利点であることを示しています。

契約構造は進化しています。EPCコストのインフレと許認可の遅れがFID前の輸出業者の課題となっていますが、ヘンリーハブ指数に連動する米国の数量は価格設定の多様性を提供します。小規模LNG、バンカリング・ロジスティクス、バイオLNG生産は、専門プレーヤーが総合メジャーと正面から対立することなく液化天然ガス市場に参入できるオープンニッチとして残っています。

最近の産業動向

- 2025年5月 カタールエナジーは、2030年までにカタール産以外のLNGを3,000万~4,000万トン取引する計画を発表。

- 2025年5月 米国運輸省がマクニーズ州立大学に「PHMSA National Center of Excellence for LNG Safety」を開設。

- 2025年4月 ウッドサイド・エナジー社、3系列、16.5MTPAのルイジアナLNGプロジェクトを175億米ドルで認可。

- 2025年4月 ムバダラ・エナジーがキンメリッジの米国ガス・LNG資産の株式を取得。

液化天然ガス(LNG)産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 中間流域でのLNG引取契約を求めるアジア太平洋ガス発電プロジェクトの急増

4.2.2 ヨーロッパのIMO-2020硫黄キャップに伴う船舶燃料としてのLNGの急速な普及

4.2.3 パーミアン・ベースンの随伴ガス生産量が米国湾岸輸出ターミナルの低コストの原料ガスを解放

4.2.4 アフリカの座礁オフショアガス田を解き放つ浮体式LNG技術

4.2.5 中国の産業ボイラーにおける石炭からガスへの転換政策がLNGスポット輸入を促進

4.2.6 OECD市場におけるエネルギー集約型データセンターからの確実な低炭素供給需要の増大

4.3 市場の阻害要因

4.3.1 EPCコスト高騰とモジュール製造のボトルネックによるFID遅延の長期化

4.3.2 再生可能水素の競争力低下による北東アジアでのLNG長期契約意欲の低下

4.3.3 米国とカナダにおける新規LNG輸出許可の規制モラトリアム

4.3.4 主要要衝(ホルムズ、スエズ)における地政学的リスクによるLNG輸送保険コストの上昇

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 インフラ種類別

5.1.1 LNG液化プラント[陸上液化、浮体式LNG(FLNG)、中規模(1~5百万トン/年)、小規模(1百万トン/年未満)]分野

5.1.2 LNG再ガス化設備[陸上輸入ターミナル、浮体式貯蔵・再ガス化設備(FSRU]

5.1.3 LNG船隊 [容器別(モス、メンブレン)、船型別(Q-Max、Q-Flex、標準)、LNGバンカリング船](英語

5.2 用途別

5.2.1 発電

5.2.2 産業および製造業

5.2.3 家庭用および商業用

5.2.4 輸送(船舶バンカリング、大型道路輸送、鉄道)

5.3 規模別

5.3.1 大規模(5百万トン/年以上)

5.3.2 中規模(1~5mtpa)

5.3.3 小規模(1mtpa以下)

5.4 場所別

5.4.1 陸上

5.4.2 オフショア(FLNGとFSRU)

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 ASEAN諸国

5.5.3.6 オーストラリア

5.5.3.7 その他のアジア太平洋地域5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 カタール

5.5.5.4 南アフリカ

5.5.5.5 エジプト

5.5.5.6 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 QatarEnergy LNG (Qatargas)

6.4.2 Shell plc

6.4.3 Cheniere Energy Inc.

6.4.4 TotalEnergies SE

6.4.5 Petronas

6.4.6 Novatek

6.4.7 Chevron Corporation

6.4.8 Exxon Mobil Corporation

6.4.9 Woodside Energy Group

6.4.10 Equinor ASA

6.4.11 Sempra Infrastructure

6.4.12 Venture Global LNG

6.4.13 ENI SpA

6.4.14 KOGAS

6.4.15 Mitsui O.S.K. Lines

6.4.16 Golar LNG

6.4.17 BW LNG

6.4.18 Technip Energies

6.4.19 Bechtel Corporation

6.4.20 Fluor Corporation

6.4.21 KBR Inc.ーポレーション

6.4.21 KBR Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***