光センサーの世界市場(2025-2034):種類別(周囲光センサー、近接センサー、RGBカラーセンサー)、出力別、技術別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

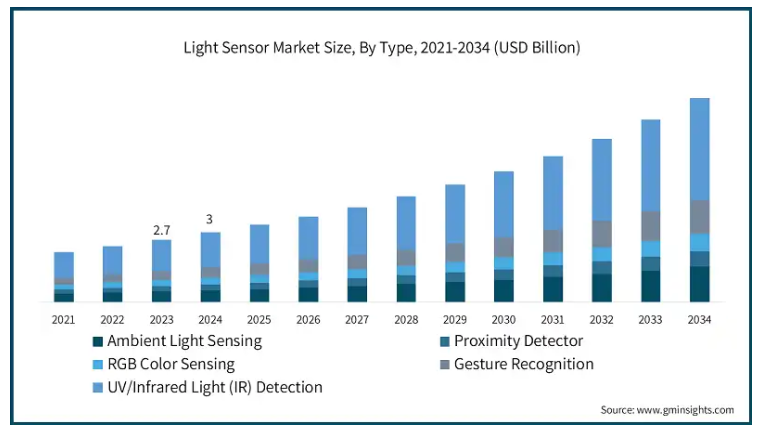

世界の光センサー市場は 2024 年に 30 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 11.4% で成長すると予測されています。

技術の進歩により、小型化、高感度、光センサーへのマルチスペクトル質量統合など、光センシング技術の機能が強化されています。この進歩により、装置の改良と信頼性の向上が実現し、市場を牽引しています。これらの光学センサーの性能は急速に向上し、光制御よりも強い光や弱い光を測定することが可能になりました。これらの機能により、装置の正確な操作レベルのユーザーエクスペリエンスが不可欠である自動車、家電、医療業界における光センサーの有用性が向上しています。

スマートガジェットの開発と普及、および IoT アプリケーションの利用の増加は、光センサー市場の需要の増加に直接的な影響を与えています。スマートフォン、スマートウェアラブル、スマート家電、その他の IoT 技術の登場により、効率的な光検知技術への注目が高まっています。これらの要件に対応するため、現在開発されている装置には、明るさを制御し、電力を節約し、ユーザーインターフェースを改善するための光センサーが組み込まれています。民生用および産業用装置への光センサーの組み込みの増加は、市場の成長に大きく貢献しています。さらに、IoT エコシステムにおける自動化とリアルタイムモニタリングは、効果的な光センサーに依存しており、市場需要の増加に貢献しています。

光センサー市場の動向

市場における最も顕著な動向のひとつは、よりスマートで応答性の高い電子機器の消費者による採用の増加です。スマートフォン、タブレット、ノートパソコンに組み込まれた光センサーは、明るさ、適応型ディスプレイ、ジェスチャーモードを制御してユーザーエクスペリエンスを向上させるために使用されています。さらに、スマートウォッチやフィットネストラッカーなどのウェアラブル技術における光電式脈波測定などの健康モニタリングアプリケーションでも、光センサーが広く利用されています。エレクトロニクス業界では、IoT の組み込みと光センサーの小型化が、効果的で高精度のセンサーの需要拡大の原動力となっていると言われています。

世界各国がエネルギー効率の向上に取り組んでいることから、光センサーやスマート照明システムの人気が高まっています。照明条件を最適化するためにアクティブな環境光センサーを採用したインテリジェント照明システムを導入する産業や地方自治体、利用可能な自然光に応じて人工照明を調整する「デイライトハーベスティング」の概念を商業施設や公共インフラに導入する動きなど、あらゆるシステムがエネルギー使用量の削減に貢献しています。こうした傾向は、スマートシティプロジェクトやグリーンビルディング認証に重点を置いている地域における光センサーメーカーにとって、新たな市場を開拓する好機となります。

電気自動車や自動運転車の開発により、現代の自動車には高度な光センサーの需要が高まっています。適応型ヘッドライトシステム、拡張された車内照明、ドライバー支援技術などは、こうした需要の高いセンサーの用途の一部です。高度な光センサーは、自動運転車において、環境マッピング、自律航法、物体検出などの役割を果たしています。これらのタスクには、光を正確に測定する必要があるため、高度な光センサーが不可欠です。世界各国の規制当局が、より安全で効率的な自動車の開発に取り組んでいることから、自動車用高性能光センサーの需要はさらに高まるでしょう。その結果、これらの光センサーは ADAS や自動運転プラットフォームにも組み込まれるようになるでしょう。つまり、この市場は好調に推移する見通しです。

光センサー市場分析

高度な光センシング技術のコストは、この市場を悩ませている大きな課題のひとつです。性能や機能の向上のために新しいモデルの光センサーが開発されていますが、高度な光センサーは製造コストが高く、特定の用途に導入するにはコストがかかります。これは、低予算で運営されている家電製品やオートメーションシステムなど、価格重視の分野において特に顕著です。つまり、特に価格競争の激しい市場では、次世代の光センサーは手頃な価格では提供できない可能性があり、財務的余裕のない分野では市場の成長が妨げられる傾向があります。

種類別では、光センサー市場は、周囲光検知、近接検出、RGB カラー検知、ジェスチャー認識、UV/赤外線 (IR) 検出に分類されます。周囲光検知セグメントは、2024 年に 34.2% のシェアで世界市場を支配しました。

周囲光センサーは、周囲の光強度を測定し、それを最適なレベルに調整するのに役立ちます。このセンサーは、ディスプレイの明るさを調整し、バッテリー寿命を延長することで、ユーザーの快適性を高めるために、スマートフォン、ノートパソコン、テレビなどにも組み込まれています。

これらのセンサーは、バッテリーの消費を最小限に抑え、ユーザーエクスペリエンスを向上させるために、画面の明るさを制御します。周囲光センサーの用途は、家電製品だけでなく、住宅、工場、高度なビルで使用されるスマート照明システムにも不可欠です。これらのシステムは、太陽光の量に応じて照明を調節することで、エネルギーを節約します。環境や省エネに対する関心の高まりにより、他の分野でも周囲光センサーの使用が増加しています。

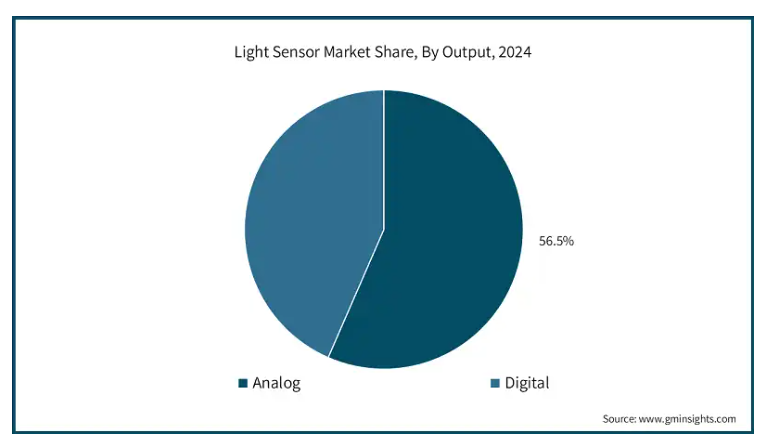

光センサー市場は、出力によりアナログとデジタルに分けられます。アナログセグメントは、予測期間中の 2034 年までに 48 億米ドルの収益を見込んでいます。

アナログタイプのセンサーは、検出した光強度を対応する電気出力に変換して動作します。その主な利点は、正確で時間の影響を受けない光測定であり、家電製品、産業用制御、自動車システムなどの周囲の光検出に役立ちます。

アナログセンサーは、信頼性が高く、使いやすいため、スマート照明の滑らかな調光制御やエネルギー効率の高いシステムなど、創造的な用途に役立ちます。スマートビルディングで必要とされる省エネや応答性の高い照明制御システムに対する関心が高まっているため、システムの性能特性と同じくらい経済的な要素が重要な場合、ほとんどの場合、アナログ光センサーが好まれます。

2024 年、アメリカは北米光センサー市場を 73.9% のシェアで支配しました。アメリカにおける光センサー市場の急成長は、技術の進化と、家電製品、自動車、医療機器などの大規模な市場によって支えられています。IoT 装置の活用拡大や自動運転技術の継続的な進歩により、より高性能なセンサー機器に対する需要が高まっています。さらに、米国政府がスマートシティプログラムや都市インフラ整備を支援していることから、光センサーが搭載される公共施設や商業施設におけるエネルギー効率の高いソリューションの利用が拡大しています。米国は、強固な産業基盤と継続的な研究開発投資により、光センサーの用途における成長の拠点であり続けています。

日本の光センサー市場は、日本の家電および自動車市場における高いイノベーションレベルにより成長しています。電子部品の高度な製造は、光センサーの需要を安定的に押し上げています。さらに、スマートホームの研究開発に向けた取り組みは、光センサーの先進的な照明システムや IoT 機器への統合に貢献しています。日本政府も再生可能エネルギーと持続可能性を支援しており、こうした革新的な技術に対する光センサーの支援要因となっています。

中国市場は、世界市場の拡大に大きく貢献しています。スマートフォンやウェアラブルデバイス業界の急成長により、光センサーや近接検出器の需要がさらに高まっています。さらに、スマートシティやインテリジェントな都市経済への投資により、光センサーが深く統合され、中国の急速な工業化も後押しとなっています。電気自動車の生産や先進的な運転支援システムによる自動車産業の拡大も、市場の成長に寄与しています。中国の大規模生産工場と低価格オプションは、光センサー業界のグローバルサプライチェーンにおいて、中国を貴重な競争相手としています。

韓国の光センサー市場は、同国の強力な半導体および家電産業による絶え間ないイノベーションの恩恵を受けています。また、同国のトップイノベーターが携帯電話、ディスプレイ、ウェアラブル技術に使用される光センサーの製造に携わっているため、この市場も継続的な成長と拡大を続けています。韓国自動車産業の高度化に伴い、ADAS、近接検知、室内照明システムなどに使用される光センサーの利用が拡大しています。

光センサーの市場シェア

この分野におけるプレーヤーのポジショニング戦略は、光センサー業界における競争を決定するいくつかの要因のひとつです。ほぼすべての企業が機能性を犠牲にすることなく、コスト競争力のある製品を提供しようとしているため、価格も競争要因のひとつとなっています。これは、家電製品や大量使用市場において特に顕著です。すべてのステークホルダーが、優れた性能、高精度、高感度、および優れたエネルギー効率を備えたセンサーのバージョンを開発しようとしているため、差別化と製品革新も同様に重要な役割を果たしています。

スマートデバイスの増加と IoT アプリケーションのブームにより、企業はセンサーの小型化や他の複雑なシステムへの組み込みによる開発を進めています。例えば、テキサス・インスツルメンツ、インフィニオン・テクノロジーズ、ブロードコムは、技術面でのリーダーシップをより重視し、競争力を維持するために研究開発に多額の投資を行っています。また、企業はアジア太平洋や北米などの新しい市場に参入しなければならないため、これらの新しい地域に進出するために、他社との合併や合弁事業がますます重要になっています。最後に、長期的な競争力という観点では、製品の購入後の顧客ケアとサービスは、特に長期にわたる信頼性とサポートを重視する産業および自動車分野において、企業にとって非常に重要です。

光センサー市場企業

光センサー業界で事業を展開している主要企業は、以下の通りです。

Analog Devices, Inc.

ams-OSRAM AG

Broadcom Inc.

Everlight Electronics Co., Ltd.

Geospace Technologies Corporation

Hamamatsu Photonics K.K.

Honeywell International Inc.

Infineon Technologies AG

Kyocera Corporation

Lite-On Technology Corporation

Microchip Technology Incorporated

NXP Semiconductors N.V.

ON Semiconductor Corporation

OSRAM Opto Semiconductors GmbH

Panasonic Corporation

ROHM Semiconductor

Samsung Electronics Co., Ltd.

光センサー業界ニュース

2024年10月、インテリジェントセンサーおよびエミッターのグローバルリーダーであるams OSRAMは、ミュンヘンで開催されるElectronica 2024で、インテリジェントな光学照明およびセンサーソリューションが、日常生活をより安全、快適、健康、そして環境に優しいものにする方法を紹介します。11 月 12 日から 15 日まで、ホール B4 のブース 279 で、「Sense the power of light(光の力を感じる)」をモットーに、ams OSRAM の製品および技術ポートフォリオを詳しくご紹介いたします。

2023年9月、CosmicnodeはHaisenと提携し、同社のワイヤレスメッシュプラットフォームに高度なセンサーを統合しました。この提携は、Haisen の最先端のセンサー技術を自動周囲光管理に組み込むことで、スマートな照明体験を提供することを目的としています。

この光センサー市場調査レポートには、2021年から2034年までの、以下のセグメントに関する収益(億米ドル)および(数量)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、種類別

周囲光検知

近接検出器

RGB カラー検知

ジェスチャー認識

UV/赤外線(IR)検出

市場、出力別

アナログ

デジタル

市場、技術別

フォトダイオード

フォトトランジスタ

電荷結合素子(CCD

相補型金属酸化膜半導体(CMOS)センサー

市場、エンドユーザー別

家電

スマートフォン

テレビ

タブレット

ウェアラブル

自動車

産業

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1 光センシング技術の進歩

3.6.1.2 スマートデバイスおよび IoT アプリケーションの採用拡大

3.6.1.3 エネルギー効率の高いソリューションの増加と持続可能性への焦点

3.6.1.4 自動車産業の成長と自動運転車両

3.6.2 業界の課題と挑戦

3.6.2.1 高度な光センサー技術のコストの高さ

3.6.2.2 統合の複雑さと互換性問題

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(種類別)(10 億米ドル)(数量単位

5.1 主なトレンド

5.2 周囲光センシング

5.3 近接検出器

5.4 RGB カラーセンシング

5.5 ジェスチャー認識

5.6 UV/赤外線 (IR) 検出

第 6 章 市場予測、生産量別、2021-2034 年 (10 億米ドル) (数量単位)

6.1 主な傾向

6.2 アナログ

6.3 デジタル

第 7 章 市場規模と予測、技術別、2021 年~2034 年(10 億米ドル)(数量単位

7.1 主な傾向

7.2 フォトダイオード

7.3 フォトトランジスタ

7.4 電荷結合素子(CCD

7.5 相補型金属酸化膜半導体(CMOS)センサー

第8章 2021年から2034年のエンドユーザー別市場規模予測(10億米ドル)(数量単位)

8.1 主な傾向

8.2 家電

8.2.1 スマートフォン

8.2.2 テレビ

8.2.3 タブレット

8.2.4 ウェアラブル

8.3 自動車

8.4 産業

8.5 その他

第 9 章 市場予測、地域別、2021 年~2034 年(10 億米ドル)(数量単位)

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第 10 章 企業プロフィール

10.1 Analog Devices, Inc.

10.2 ams-OSRAM AG

10.3 Broadcom Inc.

10.4 Everlight Electronics Co., Ltd.

10.5 Geospace Technologies Corporation

10.6 Hamamatsu Photonics K.K.

10.7 Honeywell International Inc.

10.8 Infineon Technologies AG

10.9 Kyocera Corporation

10.10 Lite-On Technology Corporation

10.11 Microchip Technology Incorporated

10.12 NXP Semiconductors N.V.

10.13 ON Semiconductor Corporation

10.14 OSRAM Opto Semiconductors GmbH

10.15 Panasonic Corporation

10.16 ROHM Semiconductor

10.17 Samsung Electronics Co., Ltd.

10.18 Sharp Corporation

10.19 STMicroelectronics N.V.

10.20 TDK Corporation

10.21 Texas Instruments Incorporated

10.22 Vishay Intertechnology, Inc.

*** 本調査レポートに関するお問い合わせ ***