小型商用車の世界市場(2025-2030):ハイブリッド車・電気自動車、内燃機関

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

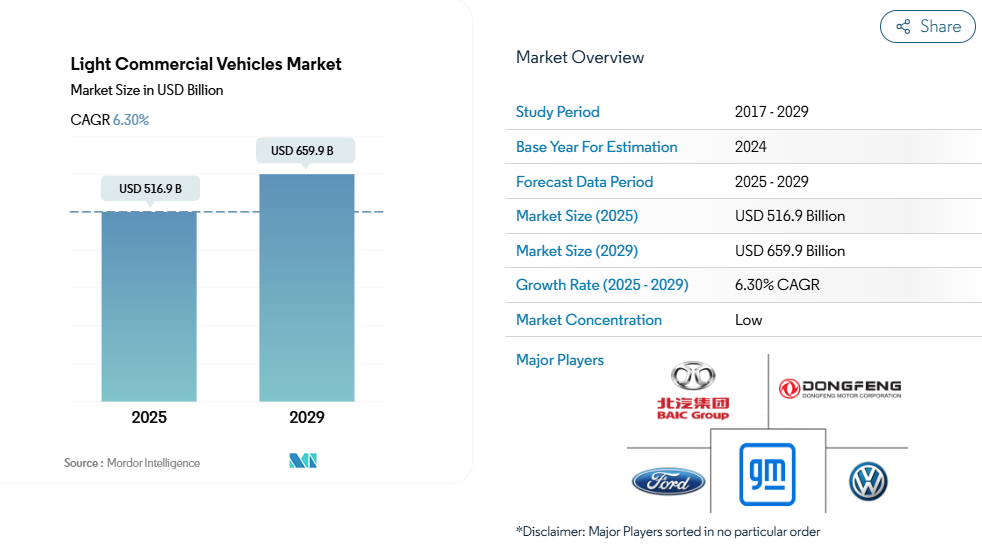

軽商用車市場の規模は、2025年に5,169億米ドルと推定されており、2029年までに6,599億米ドルに達すると予測されています。予測期間(2025年~2029年)における年平均成長率(CAGR)は6.30%と見込まれております。

軽商用車(LCV)産業は、変化する消費者行動とデジタルコマースの加速に牽引され、大きな変革期を迎えています。

2021年までに世界売上高26.7兆米ドルを生み出した電子商取引の急成長は、物流要件と配送パターンを根本的に再構築しました。この変化は、特にラストマイル配送の最適化が重要な都市部において、より効率的で多機能な商用車への需要を促進しています。フリート運営者が業務効率の向上とコスト削減を図る中、テレマティクスやルート最適化システムなど、先進技術のLCVへの統合がますます一般的になりつつあります。

インフラ整備と都市化は、軽商用車市場の動向を形作る上で引き続き重要な役割を果たしております。建設業界の回復と主要経済圏におけるスマートシティ構想の拡大が、軽商用車に対する大きな需要を生み出しています。自治体や民間開発業者は持続可能な都市物流ソリューションを優先する傾向が強まっており、都市集約センターやグリーン配送区域の設置が進んでおります。こうした動向により、メーカー各社はより厳格な環境規制を遵守しつつ、進化する都市モビリティの要求に応えるため、製品ラインナップの適応を迫られております。

軽商用車産業の製造戦略は大幅な変革を遂げており、主要メーカーは先進的な生産技術を導入し、サプライチェーンの再構築を通じて耐性を高めています。顕著な例として、トヨタが2022年12月に発表したノースカロライナ州における新電池製造施設への12億9000万米ドルの投資が挙げられ、これは産業が将来のモビリティソリューションに注力していることを示しています。各社は、従来型と代替パワートレインの両方に対応可能な柔軟な製造システムを積極的に導入し、変化する市場ニーズや規制要件への適応性を確保しています。

開発コストの分担とイノベーションの加速を図るため、戦略的提携や業界再編がますます一般的になりつつあります。2022年4月にフォードが英国で発表した完全電動型「E-Transit」はこの傾向を体現するもので、持続可能な輸送ソリューションへの産業の取り組みを示しています。メーカー各社は、技術プロバイダー、充電インフラ開発企業、物流会社との提携を進め、包括的なモビリティエコシステムの構築に取り組んでいます。車両の電動化からコネクテッドフリート管理ソリューションに至るまで、現代の商用車産業が直面する複雑な課題に対処するには、こうした連携が不可欠です。

世界の小型商用車市場の動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を推進

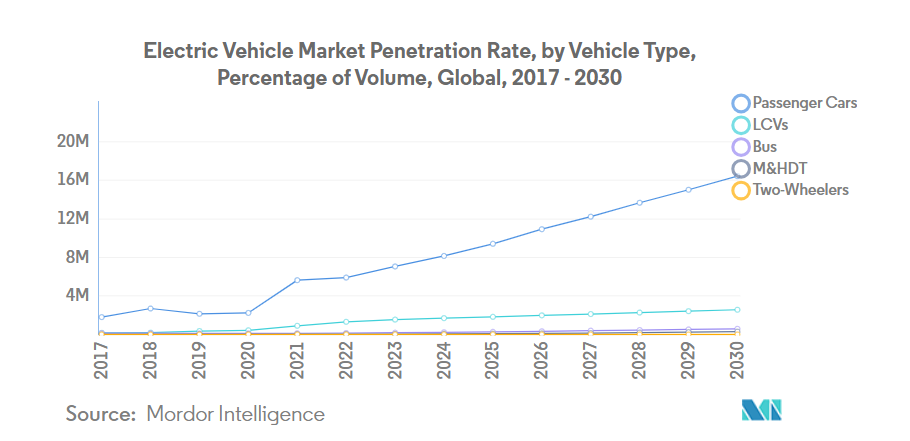

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車産業において不可欠な存在となっています。この急成長は主に、高まる環境問題への関心と政府の支援策に起因しています。特に、2022年の世界のEV販売台数は2021年比で10.82%という堅調な伸びを示しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁や消防局などの主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標とし、2030年までにバン車両の40%を電動化、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれ、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域とヨーロッパは、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢にあります。2020年5月には、キア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、ヨーロッパにおけるキアのEV販売が記録を更新した直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を掲げています。同社は2026年までに年間50万台のグローバルEV販売達成を目指しています。

セグメント分析:車両の種類

軽商用車市場における軽商用ピックアップトラックセグメント

軽商用ピックアップトラックセグメントは、2024年に約87%の市場シェアを占め、世界の軽商用車市場を牽引しております。この圧倒的な市場存在感は、建設・農業からラストマイル配送サービスまで、多様な産業に対応するセグメントの汎用性によって支えられています。同セグメントの成長は主に、拡大する電子商取引分野、迅速かつ信頼性の高い配送への需要の高まり、そしてエコフレンドリーな車両への嗜好の増加によって促進されております。ピックアップトラックは、特に都市部と地方の両環境における適応性から、世界的な軽商用車市場において好まれる選択肢として台頭しています。このセグメントの堅調な業績は、バッテリー技術の顕著な進歩によりさらに強化されています。航続距離の延長と充電時間の短縮が実現され、商業用途におけるこれらの車両の実用性と魅力が高まっています。さらに、軽商用車におけるスケートボード構造へのメーカーの移行が進んでおり、効率性と生産性の向上が重視されています。

軽商用車市場における軽商用バンセグメント

軽商用バンセグメントは、都市物流や配送業務の基盤を担う市場の重要な構成要素です。これらの車両は、混雑した市街地を走行するのに特に適しており、効率的なラストマイル配送ソリューションを提供します。このセグメントは、電気自動車の登場により大きな変革を遂げており、高まる環境問題への懸念に対応するとともに、都市部における厳しい排出ガス規制を満たしています。メーカー各社は、先進安全システム、改良された貨物管理ソリューション、ドライバー快適性の向上など、商用バンに特化した革新的機能・技術の開発に注力しています。このセグメントの進化は、都市モビリティの変容と、大都市圏における持続可能な輸送ソリューションへの関心の高まりと密接に関連しています。

セグメント分析:推進方式別

軽商用車市場における内燃機関(ICE)セグメント

内燃機関(ICE)セグメントは、2024年時点で約89%の市場シェアを占め、世界の軽商用車市場を依然として支配しています。この優位性は主に、燃料インフラの広範な普及、車両初期コストの低さ、確立された製造能力に起因しています。このセグメントにはガソリン、ディーゼル、CNG、LPG駆動車両が含まれ、ガソリン車とディーゼル車が大半の販売を占めています。堅牢なアフターマーケットサポート、広範なサービスネットワーク、そして実証済みの信頼性により、ICE車両は商業用フリート事業者にとって、特に代替パワートレイン向け充電インフラが発展途上にある地域において、引き続き優先的な選択肢となっております。

軽商用車市場におけるBEVセグメント

バッテリー電気自動車(BEV)セグメントは、軽商用車市場において著しい成長を遂げており、2024年から2029年にかけて大幅な拡大が見込まれております。この成長は、環境規制の強化、政府の補助金制度、都市物流における持続可能な輸送ソリューションへの需要増加によって牽引されています。フリート運営者は、運用費や維持費の削減など、電気自動車の長期的なコストメリットをますます認識しています。セグメントの拡大は、バッテリー技術の向上、車両航続距離の延伸、主要市場における充電インフラの急速な整備によってさらに後押しされています。

推進方式別のその他のセグメント

軽商用車市場におけるその他の推進方式セグメントには、燃料電池電気自動車(FCEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。これらのセグメントは、従来型内燃機関(ICE)車両と完全電気ソリューションの間のギャップを埋める過渡的な技術を表しています。HEVは従来の給油の利便性を維持しながら燃費効率を向上させ、PHEVは電気駆動と従来型駆動の両方の柔軟性を提供します。FCEVは現時点では市場での存在感は限定的ですが、迅速な燃料補給能力と長距離走行性能により、長距離商用用途における潜在的可能性から注目を集めています。

軽商用車市場の地域別セグメント分析

アフリカにおける軽商用車市場

アフリカ大陸の軽商用車市場は、大陸全体にわたる多様な経済状況によって形成された独自の特性を示しています。南アフリカは、確立された製造施設と強固なディーラーネットワークを背景に、地域で最も発展した自動車市場として位置づけられています。大陸全体の自動車セクターは、都市化、インフラ整備、効率的な輸送ソリューションへの需要拡大に牽引され、変革期を迎えています。従来、アフリカ諸国の多くは輸入車に依存してきましたが、現地組立生産への移行傾向が顕著となり、増加する車両台数を支えるアフターサービスへの注力も高まっています。

アジア太平洋地域の小型商用車市場

アジア太平洋地域の小型商用車市場は、急速な都市化、拡大する電子商取引分野、多様な経済圏における進化する物流ニーズの影響を受け、ダイナミックな成長パターンを示しています。同地域の市場は、中国、日本、インドなどの国々における強力な国内製造能力と、東南アジア諸国における新興生産拠点によって特徴づけられています。政府の取り組みと高まる環境意識に支えられた電動モビリティへの移行は、地域全体の市場構造を再構築しつつあります。

インドにおける小型商用車市場

インドはアジア太平洋地域最大の市場として台頭し、2024年には地域市場シェアの約25%を占めると予測されます。同国の優位性は、強固な製造エコシステム、広範な販売店ネットワーク、都市部と農村部双方からの需要拡大によって支えられています。特にLCVセグメントにおいて、「メイク・イン・インディア」や電気自動車導入促進政策といった政府の強力な支援策が市場に好影響を与えています。

日本の軽商用車市場

日本はアジア太平洋地域で最も成長が速い市場であり、2024年から2029年にかけて約7%の成長率が予測されています。同国の市場拡大は、特に電気自動車やハイブリッド車における技術革新に加え、電子商取引や物流分野からの強い需要によって牽引されています。日本の先進的なインフラと支援的な規制環境は市場成長を促進し続けており、メーカー各社は革新的な軽商用車ソリューションの開発において主導的立場を維持しています。

世界の軽商用車市場概況

世界の軽商用車市場は、技術進歩と効率的な輸送ソリューションへの需要増加を背景に、大幅な成長が見込まれています。この市場は、バン、トラック、その他の軽車両など、商業用途向けに設計された幅広い車両を包含しています。都市化と電子商取引の拡大が続く中、軽商用車への需要は増加すると予測され、北米やヨーロッパなどの主要市場が牽引役となる見込みです。

商用車市場の動向

商用車市場は、先進技術の統合と持続可能な実践への移行により変革の途上にあります。政府のインセンティブや炭素排出量削減への関心の高まりを背景に、電気自動車(EV)やハイブリッド車(HV)の普及が進んでいます。この傾向は、インフラ整備や規制面の支援によりクリーンな車両技術の採用が促進されている先進地域で特に顕著です。

軽商用車産業の概要

軽商用車市場の主要企業

軽商用車市場は、主要プレイヤー間の激しい競争と継続的なイノベーションが特徴です。各社は電気自動車開発に注力しており、多くのメーカーが人気モデルの新型電気自動車を投入すると同時に、従来型車両の改良も進めています。戦略的提携や協力関係は、特に充電インフラの整備や技術ノウハウの共有において極めて重要となっています。柔軟な製造プロセスと適応性の高いサプライチェーン管理による業務の機敏性は、市場ニーズへの迅速な対応を可能にしています。地理的拡大は主要戦略であり、企業は新興市場における新たな製造施設の設立やプレゼンス強化を進めています。産業では研究開発への多額の投資も進んでおり、特に自動運転機能、コネクテッドカー技術、持続可能な製造手法などの分野が注目されています。

グローバルリーダーが分断された市場構造を支配

軽商用車市場は、グローバルな自動車大手と地域専門メーカーが混在する分断された構造を示しています。フォード、フォルクスワーゲン、ゼネラルモーターズなどの主要企業は、広範な製造能力、確立された流通ネットワーク、強力なブランド認知度を活用し、市場での主導的地位を維持しています。地域プレイヤー、特に中国やインドなどの新興市場では、特定の市場ニーズへの理解と確立されたディーラーネットワークを通じて、重要な現地市場シェアを維持しています。また、革新的な技術提供と集中的な市場戦略により存在感を高めている、電気自動車専門メーカーも市場に存在します。

産業では、特に新興技術や市場において、合併・買収・合弁事業を通じた戦略的統合が進んでいます。企業は開発コストや技術的専門知識を共有するため、特に電気自動車開発や自動運転技術分野で戦略的提携を結んでいます。こうした提携は従来型の競合関係を超え、自動車メーカーがテクノロジー企業やスタートアップと協力するケースも少なくありません。また、サプライチェーンの確保と競争力強化のため、メーカーがバッテリー生産や充電インフラへの投資を行う垂直統合の動きも見られます。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、技術革新と持続可能性への注力が極めて重要です。先進的な電動パワートレインの開発、バッテリー技術の向上、充電インフラの拡充に投資する必要があります。成功は、従来型車両と新型電気自動車のバランスを保ちつつ、コスト競争力を維持できるかどうかにかかっています。半導体やバッテリーといった重要部品のサプライヤーとの強固な関係構築が不可欠です。また、進化する顧客の期待に応えるため、業務のデジタル化とアフターサービスネットワークの強化にも注力する必要があります。

新規参入企業や新興ブランドは、競争優位性を構築できる特定の市場セグメントや地域に焦点を当てることで地歩を固められます。成功要因には、MaaS(サービスとしてのモビリティ)提供などの革新的なビジネスモデルの開発や、顧客体験向上のためのデジタル技術活用が含まれます。企業は収益性を維持しつつ、排出基準や安全要件に関する規制圧力の高まりに対応しなければなりません。代替交通手段による代替リスクは地域や用途によって異なりますが、全体としては中程度です。商用車産業における長期的な成功には、商用車フリート事業者との強固な関係構築と、その特定のニーズを理解することが極めて重要となります。

軽商用車市場ニュース

- 2023年8月:ゼネラルモーターズは、2024年末に完全電動式のキャデラック・エスカレードを発売する見込みです。

- 2023年8月:ゼネラルモーターズは中東における電動化計画を強化しました。

- 2023年8月:アナンド・グループの主力企業であるガブリエル・インディア・リミテッド(Gabriel India Limited)は、2023年6月30日終了四半期において、マルティ・スズキ・ジムニーおよびステランティス傘下の電気自動車シトロエンC3向け部品を開発したと発表しました。現在、フォルクスワーゲン、タタ、ステランティス、マヒンドラ、マルティ・スズキの新モデル向け部品を開発中です。

本レポートで無料提供

車両ハブレポートでは、150点以上の無料チャートを豊富に収録し、自動車産業における地域別・国別の動向に関する詳細な洞察を提供します。これには、車両登録台数の詳細分析、消費者セグメントとビジネスセグメントにおける使用パターンの分析、様々な車両構成やボディ種類の評価が含まれます。本レポートでは、車両生産・流通拠点の変遷、車両所有コストの変化、自動車技術の進歩といった重要な産業動向を掘り下げます。さらに、車種種類別、ボディタイプ別、推進方式別、燃料カテゴリー別の包括的な市場セグメンテーションを提供し、市場環境を多角的に理解できます。新技術の採用率、規制変更の影響、経済要因が車両市場に及ぼす影響についても考察しています。主要な産業プレイヤー、規制枠組み、収益および販売台数ベースの市場規模について徹底的に検証し、産業における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出しております。

軽商用車市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポート提供内容

3. はじめに

3.1 調査前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 車両購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋地域

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ率

4.4.1 アフリカ

4.4.2 アジア太平洋

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米

4.5 自動車ローン金利

4.6 電動化の影響

4.7 EV充電ステーション

4.8 バッテリーパック価格

4.8.1 アフリカ

4.8.2 アジア太平洋地域

4.8.3 ヨーロッパ

4.8.4 中東

4.8.5 北米

4.8.6 南米

4.9 新型XEVモデルの発表

4.10 物流パフォーマンス指数

4.10.1 アフリカ

4.10.2 アジア太平洋地域

4.10.3 ヨーロッパ

4.10.4 中東

4.10.5 北米

4.10.6 南米アメリカ

4.11 燃料価格

4.12 OEM別生産統計

4.13 規制の枠組み

4.14 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算額及び数量)、2029年までの予測、成長見通しの分析を含む)

5.1 車両の種類

5.1.1 商用車

5.1.1.1 軽商用ピックアップトラック

5.1.1.2 軽商用バン

5.2 推進方式

5.2.1 ハイブリッド車および電気自動車

5.2.1.1 燃料カテゴリー別

5.2.1.1.1 BEV

5.2.1.1.2 FCEV

5.2.1.1.3 ハイブリッド車(HEV)

5.2.1.1.4 プラグインハイブリッド車(PHEV)

5.2.2 内燃機関(ICE)

5.2.2.1 燃料カテゴリー別

5.2.2.1.1 圧縮天然ガス(CNG)

5.2.2.1.2 ディーゼル

5.2.2.1.3 ガソリン

5.2.2.1.4 液化石油ガス(LPG)

5.3 地域

5.3.1 アフリカ

5.3.1.1 南アフリカ

5.3.1.2 アフリカその他

5.3.2 アジア太平洋

5.3.2.1 オーストラリア

5.3.2.2 中国

5.3.2.3 インド

5.3.2.4 インドネシア

5.3.2.5 日本

5.3.2.6 マレーシア

5.3.2.7 韓国

5.3.2.8 タイ

5.3.2.9 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 オーストリア

5.3.3.2 ベルギー

5.3.3.3 チェコ共和国

5.3.3.4 デンマーク

5.3.3.5 エストニア

5.3.3.6 フランス

5.3.3.7 ドイツ

5.3.3.8 アイルランド

5.3.3.9 イタリア

5.3.3.10 ラトビア

5.3.3.11 リトアニア

5.3.3.12 ノルウェー

5.3.3.13 ポーランド

5.3.3.14 ロシア

5.3.3.15 スペイン

5.3.3.16 スウェーデン

5.3.3.17 イギリス

5.3.3.18 その他のヨーロッパ

5.3.4 中東

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 その他中東諸国

5.3.5 北米

5.3.5.1 カナダ

5.3.5.2 メキシコ

5.3.5.3 アメリカ合衆国

5.3.5.4 北米その他

5.3.6 南米アメリカ

5.3.6.1 アルゼンチン

5.3.6.2 ブラジル

5.3.6.3 南米アメリカその他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 Ashok Leyland Limited

6.4.2 BAIC Motor Corporation Ltd.

6.4.3 BYD Auto Co. Ltd.

6.4.4 Daimler AG (Mercedes-Benz AG)

6.4.5 Dongfeng Motor Corporation

6.4.6 Ford Motor Company

6.4.7 General Motors Company

6.4.8 Groupe Renault

6.4.9 Isuzu Motors Limited

6.4.10 Mahindra & Mahindra Limited

6.4.11 Nissan Motor Co. Ltd.

6.4.12 Rivian Automotive Inc.

6.4.13 Tata Motors Limited

6.4.14 Volkswagen AG

6.4.15 Volvo Group

*リストは網羅的なものではありません

7. 自動車業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場動向(DROs)

8.2 出典・参考文献

8.3 表・図一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***