ライフサイエンス・ツールの世界市場(2025-2030):種類別、技術別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

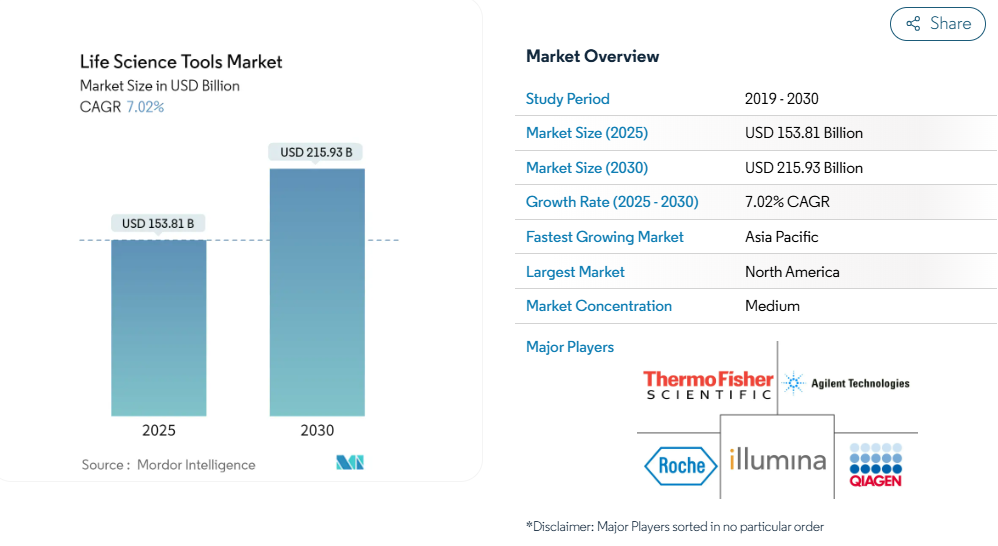

ライフサイエンスツール市場の2025年の金額別市場規模は1,538億1,000万米ドルで、2030年には2,159億3,000万米ドルに達し、年平均成長率は7.02%で推移すると予測されています。

精密医療アッセイ、次世代シークエンシング(NGS)プラットフォーム、AIを活用したラボの自動化などの持続的な普及により、資本設備と消耗品の支出は成長軌道にしっかりと乗っています。

米国議会が提案した2025年に向けた880億米ドルのバイオテクノロジーパッケージのような公共部門の支出増は、ラボ開発検査(LDTs)に対するFDAの監督強化と相まって、コンプライアンスニーズを再構築し、検証済み機器に対する新たな需要を促進しています。

2024年のライフサイエンス機器市場のシェアは40.6%で北米が引き続き中心ですが、中国、インド、韓国、シンガポールにおける大規模なインフラ投資により、アジア太平洋地域が年平均成長率11.1%で成長をリードしています。競争の勢いは依然として強く、既存サプライヤーはシェア防衛と新規チャネル開拓のために合併、買収、ポートフォリオ拡張を展開していますが、サプライチェーンの脆弱性が長引いており、訓練を受けたバイオインフォマティシャンが不足しているため、当面の見通しは弱含みです。

レポートの主なポイント

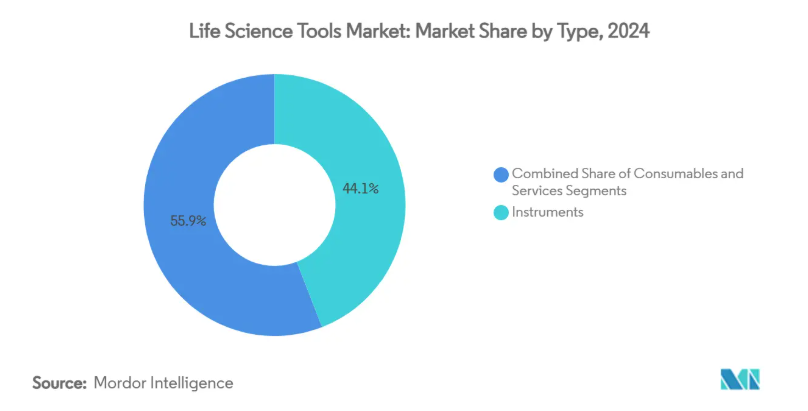

- 種類別では、「サービス」がCAGR 11.8%で最速の拡大を記録し、「機器」は2024年にライフサイエンスツール市場シェアの44.1%を維持。

- 技術別では、次世代シーケンシング技術がCAGR 17.4%で拡大し、PCR & qPCR技術が2024年のライフサイエンスツール市場シェア23.0%でリード。

- アプリケーション別では、プロテオミクス技術が年平均成長率13.5%で拡大し、ゲノム技術が2024年のライフサイエンスツール市場規模の33.8%を占めました。

- エンドユーザー別では、診断ラボがCAGR 12.2%で最も急速に成長し、2024年には研究ラボがライフサイエンス・ツール市場シェアの58.5%を占めました。

- 地域別では、アジア太平洋地域のCAGRが11.1%で最も高く、北米は40.6%のシェアで引き続き最大の地域貢献国。

バイオ医薬品需要の増加と研究資金の増加

高分子治療薬への注目の高まりにより、ラボはタンパク質特性解析用の高度な質量分析計や細胞治療研究用の高パラメータフローサイトメーターを確保する必要に迫られています。米国のARPA-H予算は25億ドルで、画期的な健康プラットフォームに充てられ、最先端機器に対する政府のコミットメントを裏付けています[1]。欧州のベンチャー資金も同様に増加し、かつては社内にあった専門的な分析を扱う受託研究機関への発注を後押ししています。これらの力が相まって、資本購入と経常的な消耗品支出が加速し、ライフサイエンス・ツール市場の成長見通しが強化されます。

感染症および遺伝性疾患の発生率の上昇

WHOのサーベイランスでは、2024年にサル痘と鳥インフルエンザの活動が活発化することが指摘されており、公衆衛生研究所はPCR検査能力を拡大し、マルチプレックスNGSパネルをストックする必要に迫られています[2]。これと並行して、英国では全国的な希少疾患スクリーニングによりゲノム検査へのアクセスが25%拡大し、自動サンプル前処理システムの需要が高まっています。感染症の脅威と遺伝性疾患の二重の負担は、スケーラブルで迅速なターンアラウンドが可能なプラットフォームに対するケースを強化し、臨床および研究環境におけるライフサイエンスツール市場を同様に前進させています。

NGSおよびシングルセル解析プラットフォームの採用増加

NovaSeq Xや同様のシステムにより、全ゲノムコストは200ドルを下回るようになり、機関は予算に妥協することなく集団規模のプロジェクトを推進できるようになりました。10x Genomicsのシングルセルイノベーションにより、2024年には装置の設置台数が40%増加し、腫瘍学と免疫学のアプリケーションが拡大します。このようなシフトにより、施設はハイスループットでデータ集約的なアプローチを中心にワークフローを再構成するようになり、自動ライブラリービルダーやハイパフォーマンス・コンピューティング・クラスターの購入に拍車がかかっています。

CRISPRベースのコア施設ワークフローの拡大

大学や研究機関はCRISPRサービスを制度化し、ロボットリキッドハンドラーやGMPグレードのバイオリアクターを用いて毎月数百の編集を実行しています[3]。標準化されたプロトコールはプロジェクトのターンアラウンドを短縮し、消耗品のプルスルーをエスカレートさせる一方、治療用CRISPRは規制環境における精製カラムや高度な分析の需要を押し上げ、長期的な機器の販売を強化します。

高度な装置の高い資本コスト

フラッグシップの質量分析プラットフォームは100万米ドルを超え、小規模のラボには手が届きません。学術予算は、装置のアップグレードとスタッフの必要性を両立させるのに苦労しており、多くの研究室がフィー・フォー・サービスの中核施設に頼っています。このような予算の逼迫は採用を遅らせ、ライフサイエンス・ツール市場の短期的な拡大軌道を希薄化させます。

ラボ開発検査に対する厳しい規制要件

FDAの2024年LDT規則では、広範なバリデーションと文書化が義務付けられているため、試験法の上市までの期間が長くなり、コンプライアンス費用が増加します。小規模な診断ラボは革新的な製品から撤退するか、大規模なネットワークと提携することが多く、即座の機器購入が抑制され、成長が鈍化。

セグメント分析

種類別 アウトソーシングのトレンドを加速するサービス

医薬品開発企業が固定費の抑制と専門知識の活用のためにアナリティクスを外部化したため、サービスがCAGR 11.8%で最速の伸びを示しました。かつては社内で多額の投資を必要としたワークフローも、現在ではプレミアムゲノミクスおよびプロテオミクスプラットフォームを備えた開発業務受託機関がターンキーワークフローとして提供しています。製薬企業の顧客は、迅速な能力拡張とグローバルな拠点展開を評価し、経常手数料収入を促進し、ライフサイエンス・ツール市場を拡大しました。

2024年のライフサイエンス・ツール市場シェアは、インストルメントが44.1%で最大を維持。一流製薬企業や研究大学の設備投資パターンは引き続き堅調であり、消耗品は主要ベンダーの経常収益の約60%を占めています。ハードウェアにサービスをバンドルしたハイブリッドモデルが定着し、機器の一括購入が予測可能な運用支出に変換され、顧客の囲い込みが深まりつつあります。

技術別: NGSが従来型シーケンサーを破壊

次世代シーケンサーがCAGR 17.4%で技術拡大を牽引。臨床ラボでは、単一遺伝子のPCRアッセイから、検査を統合して実用的なバリアントを発見する複数遺伝子のNGSパネルへの切り替えが進んでいます。米国からシンガポールまで、集団規模のゲノミクス・プログラムが機器の更新サイクルを強化し、計算インフラのアップグレードに拍車をかけ、ライフサイエンス・ツール市場を維持。

PCRとqPCRは、成長の勢いが衰えたとはいえ、2024年にはライフサイエンス・ツール市場規模の23.0%を占めます。迅速な病原体検出と遺伝子発現解析におけるその定着した役割は、安定した消耗品フローを維持します。フローサイトメトリー、質量分析、高度な分離システムなどの補完技術がユーザーの選択肢を広げ、サプライヤーの収益の柱を多様化させます。

アプリケーション別 プロテオミクスが勢いを増す

プロテオミクスは、創薬が機能的タンパク質の読み出しに軸足を移しているため、CAGRが13.5%と最も高い。最新の質量分析計と洗練されたサンプル前処理ケミストリーの組み合わせにより、1回の分析で何千ものタンパク質が定量されるようになり、バイオマーカー探索や標的検証研究に拍車がかかっています。ライフサイエンス・ツール市場は、試薬の使用量の増加や、インタクトなタンパク質やペプチドの分析に最適化された高分解能装置への需要から利益を得ています。

ゲノム技術は、2024年のライフサイエンス・ツール市場規模の33.8%を維持。希少疾患、腫瘍学、薬理ゲノミクスのための臨床シーケンシングは引き続き安定した収益源。ハイコンテントイメージングや幹細胞培養システムなどの細胞生物学ソリューションは、ゲノムやプロテオミクスの知見を補完するものであり、ラボがワークフローを統合して支出を拡大するマルチオミクス・スイートを構築することを後押ししています。

エンドユーザー別:診断ラボが臨床への導入を促進

精密医療プロトコルが日常診療に導入されるにつれ、診断ラボは年平均成長率12.2%で拡大。検査施設は臨床グレードのNGS装置をアップグレードし、レポート納期を短縮するAI支援解釈ソフトウェアを導入。ゲノムおよびプロテオミクス検査をカバーする保険償還の枠組みが機器の回収を加速し、医療現場におけるライフサイエンスツール市場を活性化。

研究施設は2024年に58.5%のシェアを占め、持続的な公的助成金と製薬企業の研究開発費に支えられています。基幹施設コンソーシアムにより、小規模な部門でも高級機器を利用できるようになり、ユーティリティの普及と研究者全体のコスト償却が可能になります。産業とアカデミアのパートナーシップは、追加資本を共有機器に注ぎ込み、長期的な需要を支えます。

地域分析

2024年のライフサイエンスツール市場の40.6%を北米が占め、国立衛生研究所の資金援助と米国に本社を置くグローバルツールメーカーの集積が後押し。ボストンとサンフランシスコのバイオテック回廊への堅調なベンチャーキャピタルの流入により、装置の更新サイクルが強化されますが、キャンパスのインフラの老朽化と助成金競争の激化により、成長は1桁台半ばになる可能性があります。

アジア太平洋地域は年平均成長率11.1%で、最も急成長している地域です。中国は2024年に150億米ドル以上をバイオテクノロジー・プログラムに投入し、インドは24億米ドルを投入してワクチンと生物製剤の製造現場を支援しました。韓国とシンガポールは、世界トップクラスのシークエンシングと細胞治療のハブを構築し続けています。これらのイニシアチブは、大容量のNGS、質量分析、自動バイオプロセスへの長期的な投資を支えるものであり、世界のライフサイエンス・ツール市場に重みを加えています。

ヨーロッパは、マクロ経済の不確実性とエネルギーコストが新規資本プロジェクトの重荷となり、1桁台半ばの安定した利益を計上。ブレグジット後、英国は研究の勢いを維持するために米国との提携を模索し、フランスとスイスは生物製剤分析の拠点として存続。ポーランドとチェコ共和国の新興センターはモジュラーラボの形式を採用し、コンパクトな装置とエントリーレベルの消耗品に新たな需要をもたらしました。

競争状況

ベンダーの集中度は中程度。Thermo Fisher Scientific, Danaher Corporation, and Agilent Technologiesは、研究開発と世界的な販売に投資する規模を活かして、総体として支配的ではないものの、大きな収益ポジションを占めています。サーモフィッシャーは、2025年2月にソルベンタムの精製・ろ過事業を41億米ドルで買収し、バイオプロセス製品群の幅を広げ、クロスセリングの可能性を拡大しました。ダナハーは2024年にゲネデータのバイオインフォマティクス・スタックをポートフォリオに組み入れ、ハードウェアとソフトウェアの統合提案へのシフトを示唆。

オックスフォード・ナノポア・テクノロジーズやパシフィック・バイオサイエンシズのようなチャレンジャーは、ニッチな腫瘍学や感染症アプリケーションを惹きつける差別化されたシーケンシングケミストリーを追求しています。AI中心の新興企業は、ハードウェアベンダーと提携し、解釈エンジンを機器にバンドルすることで、データ解析のギャップを狙います。サプライヤーは、分散型製造、現場配備可能な診断薬、フルワークフローの自動化など、既存企業の浸透が限定的な分野の空白地帯に注目。

技術ライセンシング、地域特化型製造、製薬企業との共同開発提携など、戦略的な取り組みも活発です。例えば、サーモフィッシャーは米国国立がん研究所とmyeloMATCH試験で提携し、注目度の高いプレシジョン・オンコロジー研究にシーケンスツールを組み込んでいます。ウォーターズ、ブルカー、BDはそれぞれ、アプリケーションに特化したカラム、イメージングプロファイラー、自動前処理ステーションを発売し、競合他社との差別化を図るとともに、対応可能な支出を拡大しました。

最近の産業動向

- 2025年2月 サーモフィッシャーサイエンティフィックは、ソルベンタムの精製・ろ過事業を41億米ドルで買収し、バイオプロセスの売上高を約10億米ドル追加。

- 2025年1月 シーメンス・ヘルティニアーズが、科学的インフォマティクスとラボラトリーオートメーションの統合を目的としたドットマティクスの51億米ドルの買収を完了。

- 2024年12月:イルミナがNovaSeq X Plusを商業化し、ゲノムあたりのコストを200米ドル以下に。

- 2024年11月 ダナハー社がゲネデータ社を買収し、創薬インフォマティクスを強化。

ライフサイエンスツール産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 バイオ医薬品需要の増加と研究資金の増加

4.2.2 感染症および遺伝子疾患の発生率の増加

4.2.3 NGSおよびシングルセル解析プラットフォームの採用増加

4.2.4 CRISPRベースのコア施設ワークフローの拡大

4.2.5 マルチオミックスプレパレーションのためのAI主導のハイスループット自動化

4.2.6 LMICsにおける分散型バイオプロセスラボの出現

4.3 市場の阻害要因

4.3.1 先端機器の資本コストの高さ

4.3.2 ラボ開発検査に対する厳しい規制要件

4.3.3 熟練したバイオインフォマティシャンの不足

4.3.4 地政学的輸出規制による試薬サプライチェーンのリスク

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 機器

5.1.2 消耗品

5.1.3 サービス

5.2 技術別

5.2.1 PCR & qPCR

5.2.2 サンガーシーケンス

5.2.3 分離技術

5.2.4 フローサイトメトリー

5.2.5 核酸マイクロアレイ

5.2.6 質量分析

5.2.7 その他の技術

5.3 アプリケーション別

5.3.1 プロテオミクス技術

5.3.2 ゲノム技術

5.3.3 細胞生物学技術

5.3.4 その他のアプリケーション

5.4 エンドユーザー別

5.4.1 研究機関

5.4.2 診断研究所

5.4.3 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Thermo Fisher Scientific Inc.

6.3.2 Danaher Corporation

6.3.3 Agilent Technologies Inc.

6.3.4 Illumina Inc.

6.3.5 Becton, Dickinson and Company

6.3.6 F. Hoffmann-La Roche Ltd

6.3.7 Merck KGaA

6.3.8 Bio-Rad Laboratories Inc.

6.3.9 Bruker Corporation

6.3.10 Qiagen N.V.

6.3.11 PerkinElmer Inc.

6.3.12 Waters Corporation

6.3.13 GE HealthCare Technologies Inc.

6.3.14 Abbott Laboratories

6.3.15 Sartorius AG

6.3.16 Eppendorf AG

6.3.17 Tecan Group Ltd.

6.3.18 Standard BioTools Inc. (Fluidigm)

6.3.19 Oxford Nanopore Technologies plc

6.3.20 Pacific Biosciences of California Inc.

6.3.21 Shimadzu Corporation

6.3.22 Corning Incorporated (Life-Science)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***