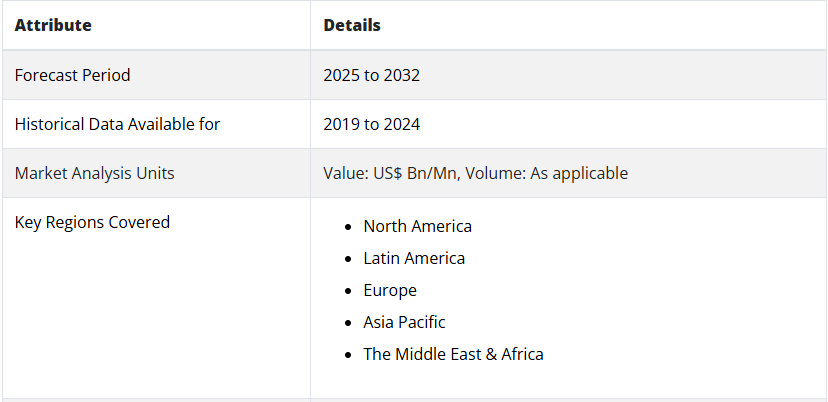

LEDチップのグローバル市場予測(2025年-2032年):青色LEDチップ、赤色LEDチップ、緑色LEDチップ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LED Chips Market by Product (Blue LED Chips, Red LED Chips, Green LED Chips, Infrared LED Chips, Yellow led Chips, White LED Chips), by Application (Backlighting, Illumination, Automotive, Signs And Signals), and Regional Analysis

LEDチップの市場規模とシェア分析

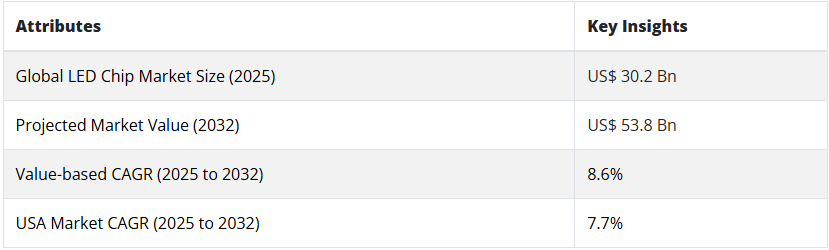

世界のLEDチップ市場規模は、2024年の281億米ドルから、2025年には302億米ドルに拡大すると予測されています。LEDチップの全体的な売上高は、2025年から2032年にかけて8.6%のCAGRで急成長すると予測されています。2032年までに、市場総額は538億米ドルを超えると予測されています。

LEDチップの採用は、バックライト用途で引き続き高い水準を維持するでしょう。Persistence Market Research によると、バックライト分野は 2025 年から 2032 年にかけて 8.6% 以上の CAGR で拡大すると予測されています。したがって、今後 10 年間にLEDチップメーカーは大きな収益を見込むことができます。

LEDチップの需要を牽引する主なトレンド

- バックライト信号や照明用途におけるLEDチップの使用の増加が市場を後押し

- 自動車用照明や街路照明におけるLEDの人気の高まりがLEDチップの販売を後押し

- 従来の照明からエネルギー効率の高い照明ソリューション(LED)への急速な移行が、市場の成長見通しを後押し

- LED照明ソリューションの大幅な削減により、LEDチップの需要が高まる

- 低コストLEDの導入に関する政府の投資と取り組みの増加が、LEDチップメーカーにビジネスチャンスをもたらす

- ハイエンド用途向けの新しいLEDチップの開発が市場の発展を刺激する

- 世界的なスマートフォンやテレビの普及がLEDチップ業界を後押しする

- チップオンボードLED技術の進歩が市場規模を拡大する

LED技術は、その登場以来、絶えず進化を続けています。表面実装型デバイス (SMD) LEDチップからチップオンボード (COB) LED設計に至るまで、LEDチップの使用は大幅に拡大しています。

光を直接発光する電子部品をLEDチップと呼びます。これらはSMD(表面実装ダイオード)とも呼ばれます。光品質を決定する重要な役割を果たしています。これらのチップは一般的に金属有機化学気相成長(MOCVD)プロセスで製造されます。

LEDチップは、LED照明製品(LEDライトやLED照明器具など)の核心部品です。主な機能は電気エネルギーを光エネルギーに変換することです。

さまざまなLEDチップ製品が、数多くの業界で使用されています。これには、青色LEDチップ、赤色LEDチップ、黄色LEDチップ、緑色LEDチップ、白色LEDチップ、赤外線LEDチップなどが含まれます。

自動車、家電、その他の分野におけるLEDチップの需要の拡大は、世界のLEDチップ市場を強力に牽引するでしょう。

LEDチップは、ノートパソコンや液晶テレビなどの電子機器のバックライトから、一般照明、街路照明、自動車用照明に至るまで、幅広い用途に使用されています。その高い電力効率と明るさは、優れた画質を実現しています。

LEDの利点に対する認識の高まりも、2032年までLEDチップの売上を押し上げる要因のひとつです。その結果、省エネのニーズの高まりと、コスト効率とエネルギー効率に優れた照明への移行が、LEDチップの需要を押し上げるでしょう。

LEDチップは、標識や信号にもますます使用されています。これらは、電気または太陽エネルギーで動作し、交差点での自動車や歩行者の交通を制御するために使用することができます。

大手 LEDチップメーカーは、高まる環境問題に対応するため、効率的で高度なソリューションの開発に注力しています。新しいグリーンで低消費電力の照明システムが市場に浸透しています。

さらに、企業は新製品の開発に先進技術を活用しています。例えば、2019 年、Fagerhult は照明器具用のフリップチップ技術を採用した新しいLEDを発売しました。

2019年から2024年のLEDチップの売上見通しと 2025年から2032年の需要予測との比較

LEDチップの売上高は、2019年から2024年にかけてのCAGR7.4%に対し、2025年から2032年にかけては8.6%のCAGRで成長すると予測されています。LEDチップの世界市場は、予測期間中に337億米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

従来の照明と比較すると、LEDチップはエネルギー効率が大幅に優れています。LEDチップは、消費電力が少なく、長寿命であるため、エネルギーコストとメンテナンスコストを削減できます。

LED照明は、蛍光灯に含まれる水銀などの有害物質を含まないため、環境に優しい照明です。また、地球温暖化の主な原因である二酸化炭素の排出量も少ないです。これは、従来の照明に比べて消費電力が少ないためです。

コストの削減とメンテナンス要件の低減により、自動車、医療、小売などの業界でLED照明ソリューションの需要が高まっています。

自動車分野での使用の拡大は、2032 年までLEDチップの売上を後押しするでしょう。LED照明は、従来の照明ソリューションに比べてエネルギー効率が高く、寿命も長いため、自動車業界で広く使用されています。

また、LED照明は他の照明ソリューションよりも明るく、視認性が良いため、暗闇での交通安全の向上にも貢献しています。

2021年に世界で生産された自動車は約8,260万台でした。2030年までに生産される自動車の台数は約1億1,100万台に達すると予測されています。自動車の視認性向上のためLED照明が広く採用されていることから、自動車需要の増加がLEDチップの需要を後押しするでしょう。

消費者電子機器では、LEDチップは携帯電話、液晶テレビ、ノートパソコンなどの製品のバックライトに用いられています。LEDは明るさが高く、消費電力が少いため、高画質・高解像度の画像を表示可能です。LEDバックライトにより、画面の明るさも向上します。

2018年には世界中で約1億9,800万台のスマートテレビが販売されました。2025年までに、世界中で約2億6,600万台のスマートテレビが販売されると予測されています。また、2018 年のスマートフォンの販売台数は約 15 億台でしたが、2030 年には約 17 億台まで拡大すると予測されています。

スマートフォンや LCD はディスプレイにバックライトを使用しているため、世界的なテレビや携帯電話の需要の増加は、LEDチップメーカーにとって成長の機会となります。

この市場で大きな成長が見込まれる地域は?

アジア太平洋地域のLEDチップの市場価値は、2024 年に 120 億米ドルに達しました。2025 年から 2032 年にかけて、この地域の LEDの売上は堅調なペースで伸び続けるでしょう。2032 年末までに、アジア太平洋地域の市場評価額は 284 億米ドルに達すると予測されています。

近年、アジア太平洋地域は自動車および家電製品の主要製造地域となっています。これは、大手企業の強い存在感、緩やかな政府規制、原材料の入手容易さによるものです。

LEDチップの需要は、家電製品や自動車での使用の増加により、増加傾向にあります。したがって、この地域における自動車および家電セクターの拡大は、LEDチップの需要を引き続き押し上げるでしょう。

国別洞察:

米国のLEDチップ市場はどのように変化しているのでしょうか?

Persistence Market Research によると、2019 年から 2024 年にかけて、米国のLEDチップの需要は 9.4% の CAGR で成長しました。2025 年から 2032 年にかけて、米国のLEDチップの売上高は 7.7% の CAGR で増加する見込みです。2032 年までに、米国の市場評価額は 92 億米ドルを超えると予想されています。

自動車および家電製品におけるLEDチップの需要の高まりは、米国市場の成長を促進する重要な要因となっています。

米国は、世界有数の自動車製造国です。2021 年の自動車生産台数は約 910 万台でした。同様に、2027 年までに米国では約 1 億 4300 万台のスマートフォンが販売される見通しです。

LEDチップは、スマートフォンやテレビなどの家電製品のディスプレイのバックライトに使用され、さまざまな照明条件下でもディスプレイを見やすくします。

LEDチップは、従来の照明ソリューションよりも明るいため、自動車にも採用されており、暗闇での視認性を向上させています。

したがって、同国における家電製品および自動車の需要の拡大は、2032年までLEDチップの販売を牽引するでしょう。

英国のLEDチップの販売を牽引している要因は何でしょうか?

英国のLEDチップ市場は、16 億米ドルの価値を超えるでしょう。2025 年から 2032 年の間に、8 億 1730 万米ドルの絶対的なビジネスチャンスを生み出すでしょう。英国のLEDチップの売上高は、8.0% の CAGR で急成長する見通しです。

スマートフォンなどの家電製品におけるLEDチップの使用拡大は、英国市場に弾みをつけるでしょう。

2018年時点でイギリスには約5,500万人のスマートフォンユーザーがいました。2025年末までにこの数は6,400万人を超える見込みです。国内でのスマートフォン需要の急増は、評価期間中のLEDチップ販売を後押しするでしょう。

韓国が収益性の高いLEDチップ市場として台頭している理由

韓国のLEDチップ市場は、2025 年から 2032 年にかけて 9.4% の CAGR を記録する見通しです。2019 年から 2024 年にかけては 14.1% という堅調な CAGR を記録しました。2032 年までに、韓国市場は 36 億米ドル の評価額を超える見通しです。

自動車産業の活況により、評価期間を通じて韓国全土でLEDチップの需要が高まると予測されています。

韓国は 2021 年に約 340 万台の自動車を生産する、重要な自動車産業を有しています。LEDチップは自動車に広く使用されているため、生産と販売の増加は、最終的にはLEDチップの販売を後押しするでしょう。

カテゴリー別の洞察:

世界市場で最も需要の高い製品はどれですか?

Persistence Market Research によると、市場では青色LEDチップの需要が引き続き高まる見通しです。これは、さまざまな業界でこれらのチップの用途が拡大しているためです。

青色LEDチップセグメントは、2019 年から 2024 年にかけて 12.3% の CAGR で成長しました。予測期間中は、青色LEDチップの需要は 8.8% の CAGR で増加すると見込まれています。

青色LEDチップは、電流が流れると青色光を放出する半導体です。これらのチップは、青色LEDの普及拡大により高い需要を誇っています。

白熱灯や蛍光灯と比べ、青色LEDには数多くの利点があります。これには、長い寿命、高いエネルギー効率、多様な色を再現する能力が含まれます。

自動車用照明やテレビディスプレイなどの用途に広く利用されています。また、殺菌用のUVおよびIR LEDベースのシステムなどの特殊な機器にも使用されています。

したがって、これらの用途における青色LEDチップの使用の増加は、対象セグメントの成長を促進するでしょう。

LEDチップの最も収益性の高い用途はどれですか?

用途別では、バックライト分野が市場で大きな収益を上げる見通しです。バックライト用LEDチップは、2019 年から 2024 年にかけて 12.0% の CAGR で成長しました。2025 年から 2032 年にかけて、このターゲットセグメントは 8.7% の CAGR で拡大すると予想されています。

LEDチップは、LCDのバックライトに広く使用されています。LCDはそれ自体では発光しません。そのため、暗い環境では、バックライトが光源として使用されます。

LEDは、他の光源に比べて寿命が長く、消費電力が少ないなどのさまざまな理由から、バックライトの素材として主に使用されています。

コンピュータのモニター、テレビ、携帯電話など、多くの製品にLCDディスプレイが使用されています。したがって、これらの製品の需要の増加は、バックライトセグメントの成長を促進するでしょう。

競争環境:

LEDチップの主要メーカーには、Dowa Electronics Materials Co.、AVA Technologies, Inc.、Wolfspeed、Bridgelux, Inc.、Bright LED Electronics Corporation、Nichia Corporation、Goldeneye, Inc.、Hitachi Cable, Ltd.、Optek Technology Epistar Corporation、Kingbright Electronic Co. Ltd.、およびOsram Opto Semiconductors GmbHがあります。

これらの企業の多くは、エンドユーザーのニーズに応えるため、新しい先進的なソリューションの開発に注力しています。さらに、事業拡大のために買収、施設拡張、合併などの戦略を採用しています。

最近の動向:

2022年、ウシオは小型で高効率のSWIR LEDチップの発売により、LEDチップ業界への参入を発表しました。同社は、独自のレーザーダイオード製品とパッケージLEDにより、すでに固体照明(SSL)分野における定評のあるリーダー企業です。

2022年5月、オスラムAGは、垂直農法やインターライティング園芸用途で一般的に要求される、高性能で幅広い配光パターンを実現する新しいLED「OSLON」シリーズを発売しました。新製品は、GAaIP薄膜チップを採用しており、OSLONは、光束の経時的な低下を最小限に抑えながら、高い駆動電流に対応することができます。

2021年7月、オスラムAGは、照明ソリューションのポートフォリオを拡大する新たな量子ドットLED製品ライン「Osconiq E 2835 CRI 90 (QD)」を発表しました。量子ドット技術により、暖白色スペクトルにおいて希望の色温度を非常に正確に調整し、優れた効率値を実現可能です。

2021年3月、SMART Global Holdings Inc は、CREE Inc の CREE LED Products 事業部門を買収しました。この買収により、SMART Global Holdings は、製品ポートフォリオの拡大と市場でのプレゼンスの強化を図ることができます。

LEDチップ市場で取り上げた企業

- AVA Technologies, Inc.

- Bright LED Electronics Corporation

- Wolfspeed

- Bridgelux, Inc.

- Hitachi Cable, Ltd.

- Dowa Electronics Materials Co., Ltd.

- Epistar Corporation

- Nichia Corporation

- Goldeneye, Inc.

- Kingbright Electronic Co. Ltd.

- Osram Opto Semiconductors GmbH

- Optek Technology

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. ドライバー

3.1.2. 制約

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーターの分析

3.9. 規制の動向

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 世界のLEDチップ市場分析 2019-2024 および予測 2025-2032

4.1. 過去の市場規模(百万米ドル)および数量(台)の分析、2019-2024

4.2. 2025-2032年の現在および将来の市場規模(百万米ドル)および数量(台)の予測

4.2.1. 前年比成長率分析

4.2.2. 絶対的な機会(米ドル)の分析

5. 2019年から2024年の世界のLEDチップ市場分析、および2025年から2032年の予測(製品別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年の製品別市場規模(百万米ドル)および数量(台)の分析

5.3. 2025年から2032年までの製品別市場規模(百万米ドル)および数量(台)の分析と予測

5.3.1. 青色LEDチップ

5.3.2. 赤色LEDチップ

5.3.3. 緑色LEDチップ

5.3.4. 赤外線LEDチップ

5.3.5. 黄色LEDチップ

5.3.6. 白色LEDチップ

5.3.7. その他

5.4. 製品別前年比成長率分析、2019-2024

5.5. 製品別絶対的機会分析、2025-2032

6. 2019-2024 年の世界のLEDチップ市場分析および 2025-2032 年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模(百万米ドル)および数量(台)の過去分析、2019年~2024年

6.3. 用途別市場規模(百万米ドル)および数量(台)の現在および将来予測、2025年~2032年

6.3.1. バックライト

6.3.2. 照明

6.3.3. 自動車

6.3.4. 標識および信号

6.3.5. その他

6.4. 用途別前年比成長率分析、2019-2024

6.5. 用途別絶対的機会分析、2025-2032

7. 2019-2024 年のグローバルLEDチップ市場分析および 2025-2032 年の予測、地域別

7.1. はじめに

7.2. 2019年から2024年までの地域別市場規模(百万米ドル)および数量(台数)の分析

7.3. 2025年から2032年までの地域別市場規模(百万米ドル)および数量(台数)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米LEDチップ市場分析 2019-2024 および 2025-2032 予測、国別

8.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

8.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品別

8.2.3. 用途別

8.3. 市場の魅力度分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 重要なポイント

9. 中南米LEDチップ市場分析 2019-2024 および 2025-2032 年の予測、国別

9.1. 過去の市場規模(百万米ドル)および数量(台)の傾向分析、市場分類別、2019-2024 年

9.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025-2032

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. 製品別

9.2.3. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 重要なポイント

10. 2019年から2024年のヨーロッパのLEDチップ市場分析、および2025年から2032年の予測(国別

10.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

10.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. 製品別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.4. 重要なポイント

11. アジア太平洋地域のLEDチップ市場分析 2019-2024 および 2025-2032 年の予測、国別

11.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

11.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 大韓民国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. その他のアジア太平洋地域

11.2.2. 製品別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 重要なポイント

12. 中東・アフリカLEDチップ市場分析 2019-2024 および 2025-2032 年の予測、国別

12.1. 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2019-2024 年

12.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025-2032

12.2.1. 国別

12.2.1.1. GCC 諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 製品別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.4. 重要なポイント

13. 主要国のLEDチップ市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2024 年

13.1.2.1. 製品別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2024 年

13.2.2.1. 製品別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2024 年

13.3.2.1. 製品別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2024 年

13.4.2.1. 製品別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2024年

13.5.2.1. 製品別

13.5.2.2. 用途別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 市場シェア分析、2024年

13.6.2.1. 製品別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2024 年

13.7.2.1. 製品別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2024 年

13.8.2.1. 製品別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2024 年

13.9.2.1. 製品別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2024 年

13.10.2.1. 製品別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2024 年

13.11.2.1. 製品別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2024年

13.12.2.1. 製品別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2024 年

13.13.2.1. 製品別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2024 年

13.14.2.1. 製品別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2024年

13.15.2.1. 製品別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2024 年

13.16.2.1. 製品別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2024 年

13.17.2.1. 製品別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2024 年

13.18.2.1. 製品別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2024 年

13.19.2.1. 製品別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2024 年

13.20.2.1. 製品別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 製品別

14.3.3. 用途別

15. 競争分析

15.1. 競争の深掘り

15.1.1. AVA Technologies, Inc.

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. Bright LED Electronics Corporation

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. Wolfspeed

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. Bridgelux, Inc.

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. 日立電線株式会社

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. Dowa Electronics Materials Co.

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. Epistar Corporation

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. 日亜化学工業株式会社

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. Goldeneye, Inc.

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. Kingbright Electronic Co. Ltd.

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

15.1.11. Osram Opto Semiconductors GmbH

15.1.11.1. 概要

15.1.11.2. 製品ポートフォリオ

15.1.11.3. 市場セグメント別収益性

15.1.11.4. 販売拠点

15.1.11.5. 戦略の概要

15.1.11.5.1. マーケティング戦略

15.1.11.5.2. 製品戦略

15.1.11.5.3. チャネル戦略

15.1.12. Optek Technology

15.1.12.1. 概要

15.1.12.2. 製品ポートフォリオ

15.1.12.3. 市場セグメント別収益性

15.1.12.4. 販売拠点

15.1.12.5. 戦略の概要

15.1.12.5.1. マーケティング戦略

15.1.12.5.2. 製品戦略

15.1.12.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***