レシチンの世界市場(2025-2030):大豆、ひまわり、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

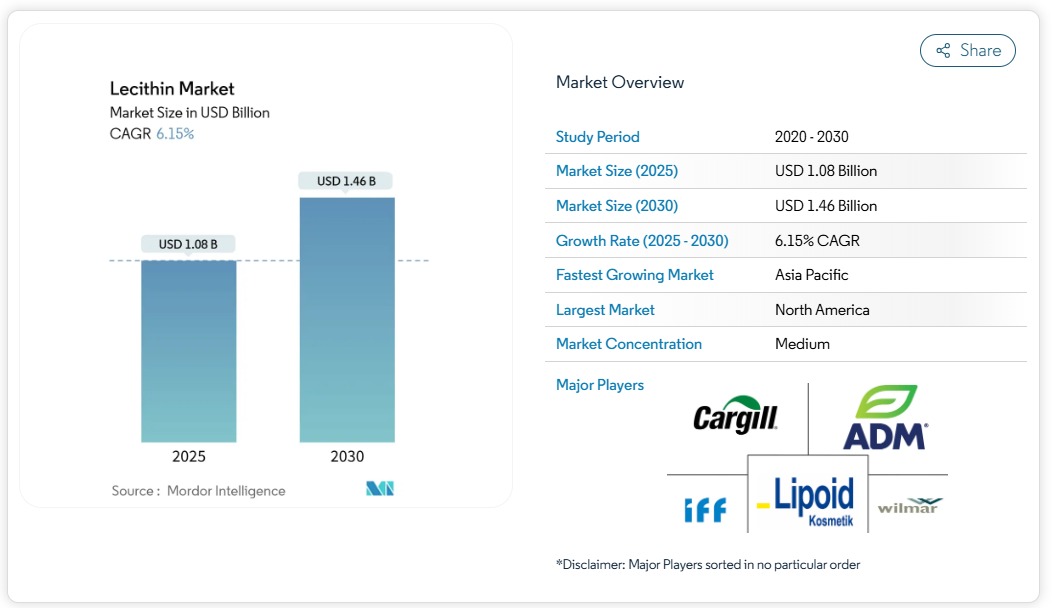

レシチン市場規模は2025年に10億8,000万米ドルと評価され、2030年までに14億6,000万米ドルに達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)6.15%で拡大する見込みです。加工食品における天然乳化剤の採用拡大、厳格なクリーンラベル規制、医薬品グレードリン脂質の浸透深化が、需要の堅調な上昇傾向を支えております。

同時に、製薬企業によるレチシンの医薬品送達技術や認知機能健康製品への応用拡大が、高純度セグメントにおける平均販売価格の上昇を促しております。非遺伝子組み換え(非GMO)特性とクリーンラベル処方におけるアレルゲンフリー特性により、ひまわりレシチンは著しい成長を遂げております。北米およびヨーロッパの食品・飲料メーカーは、消費者の遺伝子組み換え原料への懸念が高まる中、大豆由来からひまわり由来のレシチンへの移行を進めております。ひまわりレシチンは中性の風味特性と高いリン脂質含有量を有するため、植物性乳製品、ベーカリー製品、菓子製品に適しています。

加工食品における乳化剤および安定剤の需要増加

加工食品産業では天然由来の乳化剤への移行が進んでおり、製品安定性の維持とクリーンラベル要件の達成においてレシチンが不可欠な成分となっております。消費者の利便性、保存性、即食性を求める傾向の高まりにより、均一性の維持、食感の向上、保存期間の延長を実現する乳化剤および安定剤への需要が増加しております。大豆、ヒマワリの種、卵などの天然原料から抽出されるレシチンは、乳化剤、分散剤、湿潤剤として複数の機能を果たし、製造業者に汎用性とコスト効率を提供します。クリーンラベル運動により、食品メーカーは合成代替品よりもレシチンなどの天然添加物を選択するようになり、その市場需要が高まっています。加工食品および包装食品への消費者支出は堅調に推移しており、米国労働統計局のデータ[1]によれば、2023年に米国家庭がベーカリー製品に平均574米ドルを支出していることが示されています。

飼料用途における採用拡大

動物栄養分野はレシチン需要の重要な成長領域であり、規制当局の承認と家畜生産性向上への実証済み効果がこれを支えています。米国食品医薬品局(FDA)の21 CFR Part 573規制は、レシチンの飼料用途における安全性を確認し、飼料メーカー向けの明確な規制枠組みを提供するとともに、産業全体での一貫した実施を保証しております[2]。レシチンに含まれるリン脂質は単胃動物の脂肪消化を促進し、畜産経営における成長率と飼料効率の向上につながります。水産養殖産業は、レシチンなどの機能性飼料原料の需要を牽引する主要な要因となっております。国連食糧農業機関(FAO)の報告によれば、2022/23年の世界の養殖生産量は1億3090万トンに達し、水産・養殖総生産量2億2320万トンに占める割合は2020年比4%増となりました[3]。この成長に伴い、水産飼料および動物飼料産業では、従来の飼料原料に代わる持続可能な植物由来の代替原料の導入が求められるようになっております。

医薬品・栄養補助食品産業における応用拡大

医薬品・栄養補助食品産業におけるレシチンの応用拡大は、世界のレシチン市場にとって重要な成長の触媒として浮上しております。リン脂質プロファイルに由来するレシチンの機能的多様性は、先進的な薬物送達システムにおける必須成分としての地位を確立しています。医薬品製剤においては、乳化作用、可溶化作用、生物学的利用能向上特性から広く活用されています。ホスファチジルセリンやホスファチジルコリンなどの特殊レシチン誘導体は、標準的なレシチンよりも高い市場価格を形成しており、専門メーカーにとっての機会を創出しています。食品医薬品局(FDA)による医薬品用途におけるレシチンの「一般に安全と認められる物質(GRAS)」指定は、治療製品におけるその地位を強化しています。栄養補助食品産業では、特に認知機能、肝機能、代謝をターゲットとした機能性食品やサプリメントにレシチン化合物の採用が増加しています。

植物由来食品およびビーガン食品分野における需要の拡大

植物由来食品の配合には、動物性製品の食感や安定性特性を再現するための高度な乳化システムが必要であり、レシチンは製品開発において重要な原料となります。バンジ社の専門的なレシチン製品群は、植物由来食品の技術的要件に対応しており、乳製品代替品や肉代替品における効果的な放出特性、非粘着性、乳化安定化などを実現します。ヒマワリレシチンはアレルゲンフリーであることから、植物由来用途において大きな利点を提供し、特定の食事制限を持つ消費者向けの製品開発を可能にします。植物由来代替品において乳製品のような食感を実現するという技術的課題は、レシチン改質処置の開発を促進し、特殊な機能性ソリューションを提供するサプライヤーにとっての機会を創出しています。植物由来製品の消費者受容性は従来食品の官能特性に近づけることがますます重要となる中、レシチンの乳化能力は市場成功の鍵であり続けます。

原料価格の変動

レシチン市場は、大豆、ヒマワリの種、卵などの原料価格変動による重大な制約に直面しています。これらの主要原料は、気象条件、地政学的問題、貿易政策、サプライチェーンの混乱など様々な要因の影響を受けやすい特性があります。例えば、米国、ブラジル、ウクライナなどの主要生産地域における異常気象や干ばつは、作物の収穫量を減少させ、レシチン生産原料の入手可能性とコストに影響を及ぼします。レシチンは油糧種子の加工から得られるため、食用油市場全体の変動もレシチン価格に影響を与えます。大豆油やひまわり油の需要変動(消費パターンの変化やバイオ燃料規制によるもの)は、レシチンの供給量と価格に影響を及ぼします。この不安定性は、製造業者が安定したコスト構造と利益率を維持する上で課題を生み出しています。生産コストの上昇は、特に価格に敏感な市場において、合成乳化剤に対するレシチンの競争力にも影響を与えます。

遺伝子組み換え原料に対する消費者の否定的認識

遺伝子組み換え原料に対する消費者の抵抗感は、非遺伝子組み換えレシチン代替品の需要を促進し、認証済み非遺伝子組み換え製品の供給制約とプレミアム価格設定を生み出しています。シュテルンケミー社のひまわりレシチンに対するGRAS(一般に安全と認められる)認定は、クリーンラベル用途に適した天然由来の非遺伝子組み換え代替品を提供することで、この懸念に対応しています。欧州市場では特に非遺伝子組み換え原料の調達を重視しており、規制枠組みは合成代替品よりも天然添加物をますます優先する方向にあります[4]。ひまわりレシチンは、本質的に非遺伝子組み換えであること、およびアレルゲンフリーの特性からプレミアム価格が設定されていますが、供給制限が市場成長の可能性を制約しています。非遺伝子組み換え代替品への移行には、サプライチェーンの大幅な再構築が必要となります。従来型の大豆レシチン生産者は、認証済み非遺伝子組み換え大豆の確保、あるいは代替原料への多角化を図らねばなりません。原料サプライヤーによる消費者教育活動は、レシチンの天然由来性と機能的利点に焦点を当てていますが、価格に敏感な市場セグメントでは、GMO懸念とコスト面での考慮が競合し、認識上の課題が依然として存在します。

セグメント分析

原料別:大豆の優位性にひまわりが挑戦

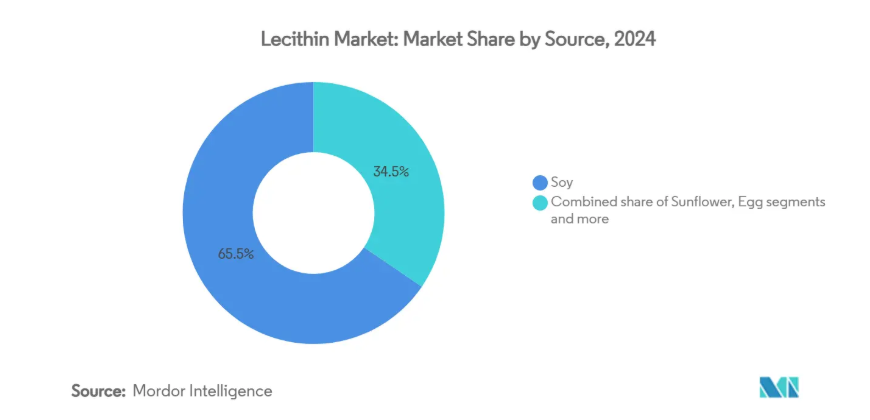

大豆レシチンは、確立されたサプライチェーンと世界的な大豆加工インフラによるコスト優位性を背景に、2024年には65.49%という圧倒的な市場シェアを占めています。ひまわりレシチンは、非遺伝子組み換え特性とアレルゲンフリーという特徴が消費者の健康志向や高まる市場需要と合致し、2025年から2030年にかけて年平均成長率7.89%と最も急速な成長が見込まれる原料セグメントです。卵レシチンは、優れた機能性が求められる専門用途、特に医薬品や高級食品分野での地位を維持しつつ、高付加価値セグメントで安定した実績を示しています。

従来の原料供給源に影響を与えるサプライチェーンの混乱時には、菜種レシチンが有力な代替原料として台頭し、メーカーに追加的な調達柔軟性を提供しています。キャノーラレシチンを含む代替原料は、カーギル社の米国食品医薬品局(FDA)による一般に安全と認められる物質(GRAS)認定などの規制承認を通じて市場での存在感を拡大し、有機および非遺伝子組み換え(非GMO)製品での幅広い使用を可能にしています。

グレード別:医薬品用途がプレミアム成長を牽引

食品グレードレシチンは2024年に57.15%の市場シェアを占め、主に製パン・製菓・乳製品分野における乳化ソリューションとして加工食品産業に供給されています。本原料は食品加工工程において極めて高い汎用性を発揮します。医薬品グレードレシチンは、2025年から2030年にかけて年平均成長率(CAGR)9.37%の成長が見込まれております。これは、薬物送達システムや栄養補助食品製剤における使用増加が主な要因です。医薬品分野は、レシチンの実証済みの安全性プロファイルと、様々な用途に対する米国食品医薬品局(FDA)の承認により拡大しております。規制当局の承認は、医薬品製剤全体における市場成長の可能性を強化しております。

化粧品や工業用途を含むその他のグレードも、メーカーが非伝統的な用途にレシチンを導入するにつれ成長機会を提供しています。アメリカン・レシチン・カンパニーなどの企業は、大豆レシチンやヒマワリレシチン由来のホスファチジルセリンなど、特殊な誘導体を開発することで医薬品グレードセグメントを推進しています。これらの製剤は厳格な医薬品品質基準と仕様に準拠しています。高付加価値誘導体により、サプライヤーは医薬品用途においてプレミアム価格と利益率の向上による恩恵を得ることが可能です。

形態別:粉末が取り扱い利点で地歩を固める

液体レシチンは、大規模食品加工への効率的な組み込みと、迅速な分散を必要とする用途における優れた乳化特性により、2024年に59.81%のシェアで市場を支配しています。粉末レシチンは、実用的な取り扱い特性、長期保存性、輸送コスト削減による製造効率の向上を背景に、2025年から2030年にかけて年平均成長率(CAGR)7.24%での成長が見込まれます。顆粒状や改質品を含むその他の形態は、特定の粒子サイズや機能強化を必要とする用途に対応します。最終用途の要件が形態選択の主な決定要因であり、即時加工が必要な場合には液体形態が、在庫管理や流通効率化には粉末形態が選ばれます。

噴霧乾燥やカプセル化手段の進歩により粉末レシチンの機能性が向上し、従来型液体形態が主流であった用途においても液体形態と競合可能となりました。粉末セグメントの成長はクリーンラベル志向と合致しており、メーカーは安定性に優れた最小限の加工を施した原料を優先しています。世界的なサプライチェーンの課題の中で流通上の利点が重要性を増しており、粉末レシチンの輸送・保管コスト削減が国際的な顧客を惹きつけています。

本質的に:有機セグメントがプレミアムな位置付けを獲得

従来型レシチンは、確立されたサプライチェーンとコスト優位性により、様々な用途や価格帯で広く使用されており、2024年には83.45%という圧倒的な市場シェアを占めています。有機レシチンセグメントは、認証有機原料に対するプレミアム価格の消費者受容と有機食品生産に有利な規制に支えられ、2025年から2030年にかけて年平均成長率(CAGR)8.97%が見込まれます。ただし、認証有機油糧種子の生産制限により供給制約が生じており、信頼性の高い有機調達能力を持つ供給業者に市場機会が生まれています。

有機用途における高価格設定は、有機認証やサプライチェーン管理コストを相殺する十分な利益率を生み出します。有機セグメントは、欧州食品安全機関(EFSA)による新規食品ガイドライン改訂(天然原料と持続可能な生産手法を優先)など規制面での進展も後押ししています。有機食品メーカーの消費者啓発活動ではレシチンの天然特性と機能的優位性が強調され、市場受容性を高めています。有機・非遺伝子組み換え志向の相乗効果により有機ヒマワリレシチンへの需要は顕著ですが、供給制約が市場拡大を制限しています。

用途別:栄養補助食品が従来型食品用途を上回る

食品・飲料用途は2024年に51.45%の市場シェアを占め、主にベーカリー・菓子セグメントが牽引しています。レシチンが食感向上と保存期間延長に寄与する特性は、様々な製品カテゴリーにおける重要性を確立しています。栄養・健康補助食品分野は、認知機能や心血管健康製品におけるレシチンの健康効果に対する消費者意識の高まりを背景に、2025年から2030年にかけて年平均成長率(CAGR)9.01%での成長が見込まれます。

飼料用途は、規制当局の承認と飼料効率の改善実証により拡大を続けております。医薬品分野では、特殊レシチン製剤による高価格戦略が維持されております。化粧品・パーソナルケア産業では、天然美容製品へのレシチンの乳化特性活用により成長の可能性が見込まれます。多様な用途への広範な展開は市場集中リスクを低減し、サプライヤーが最終用途セグメント横断での収益性向上のため製品ポートフォリオを最適化することを可能にしております。

地域別分析

北米は2024年時点でレシチン市場の35.69%を占める圧倒的シェアを維持しており、天然乳化剤を推奨する米国食品医薬品局(FDA)の厳格な規制がこれを支えています。同地域は大豆・キャノーラ油圧搾施設への大規模投資と植物性食品の製品投入増加により、生産能力の均衡を保っています。サプリメントへの高い消費支出が、脳健康製品における高品質リン脂質の採用を促進しています。アジア太平洋地域は2025年から2030年にかけて8.72%のCAGR(年平均成長率)で最も高い成長率を示します。中国のサプリメント産業の拡大とインドのベーカリーチェーンの成長が、標準品および高級レシチン製品双方の需要を牽引しています。

アジア太平洋地域は2025年から2030年にかけて年平均成長率8.72%で最も急速に成長する地域として浮上します。これは、栄養補助食品市場の拡大と可処分所得の増加による高級原料の採用促進が背景にあります。特に認知機能健康や心血管健康製品におけるレシチン応用を目的とした中国の栄養補助食品市場が、地域需要拡大に大きく貢献しています。同地域の加工食品製造基盤は、コスト効率の高い乳化ソリューションに対する大きな需要を生み出しています。一方、健康効果に対する消費者の意識向上は、様々な用途におけるプレミアムレシチンの使用を後押ししています。

ヨーロッパは数量と価値の両セグメントにおいてバランスの取れたアプローチを維持しています。ヨーロッパ食品安全機関(EFSA)の規制や遺伝子組み換え(GMO)への懸念が、ヒマワリレシチンおよびナタネレシチンへの需要を牽引しています。東欧の生産者は、地政学的問題の解決待ちではありますが、ヒマワリ生産地域への地理的近接性から恩恵を受けています。南米アメリカは、ブラジルの大豆生産量を背景に主要な供給拠点として機能しております。中東・アフリカ地域は、食品加工産業の拡大と機能性成分に対する消費者意識の高まりにより成長の可能性を秘めております。しかしながら、インフラの制約や未整備な規制枠組みが、成熟市場と比較して市場成長を制限し続けております。

競争環境

アーチャー・ダニエルズ・ミッドランド、カーギル社、リポイド社、インターナショナル・フレーバーズ・アンド・フレグランス(デュポン子会社)、ウィルマー・インターナショナルといった主要企業が、中程度の集中度を示すレシチン市場を支配しています。垂直統合を活用することで、これらの企業はサプライチェーンの変動を乗り切り、製品のトレーサビリティを保証し、その結果生じるコスト削減分を研究開発に充てています。この戦略的アプローチにより、製品革新と市場ポジショニングにおいて競争優位性を維持することが可能となっています。

技術競争は分画プロセスを中心に展開され、静脈内脂質エマルジョンに不可欠なリン脂質コリン含有量を90%超へ高める技術が焦点です。各社は持続可能な抽出技術、特に膜ろ過を先導しており、これによりヘキサン使用量を25%削減しています。こうした進歩は、市場で高まる環境配慮型生産手法への需要と合致しています。

ヨーロッパのアレルゲンに敏感な菓子業界では、シュテルンケミー社のような中小企業が非遺伝子組み換えのヒマワリおよびナタネ由来レシチンでニッチ市場を開拓しております。栄養補助食品分野での基盤強化のため、これらの企業は受託包装業者やカプセルメーカーとの戦略的提携を推進しております。こうした協業により製品ラインの拡充と、より広範な消費者層への対応が可能となっております。

最近の産業動向

- 2025年6月:オストレード社は、機能性飲料メーカーからの需要増加に対応し、クリーンラベル原料ポートフォリオを拡充するため、非遺伝子組み換え加水分解ヒマワリレシチン粉末を導入しました。酵素加水分解と濃縮により製造されたこの原料は、親水親油バランス(HLB)9~10を達成し、安定した油中水型エマルジョンの形成を可能にします。

- 2025年5月:ルイ・ドレフュス社(LDC)は、中国天津市の油糧種子圧搾施設内に新たな自動化特殊飼料用レシチン生産ラインを設立しました。同施設は再生可能電力で稼働し、同社の上海研究開発センターと連携して開発されました。

- 2024年12月:ルイ・ドレフュス・カンパニーはBASFの食品・健康機能性原料事業を買収する拘束力のある契約を締結し、特殊製品ポートフォリオに先進的なレシチン製品ラインを追加しました。

- 2024年8月:バンジは、粉末状および顆粒状脱油大豆レシチンを導入し、北米におけるレシチン製品ラインを拡充いたしました。この追加により、大豆、ヒマワリ、ナタネ由来の粗製レシチン、標準レシチン、特殊レシチンといった既存製品群が補完されます。

レシチン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品における乳化剤・安定剤の需要増加

4.2.2 飼料用途での採用拡大

4.2.3 医薬品・栄養補助食品産業における用途拡大

4.2.4 植物由来・ビーガン食品分野からの需要増加

4.2.5 クリーンラベル・天然食品原料に対する消費者需要

4.2.6 天然化粧品処方における採用拡大

4.3 市場の制約要因

4.3.1 原材料価格の変動

4.3.2 遺伝子組み換え原料に対する消費者の否定的認識

4.3.3 代替乳化剤・界面活性剤との競合

4.3.4 液体レシチン製品の保存期間の制限

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測 (金額ベース)

5.1 原料別

5.1.1 大豆

5.1.2 ヒマワリ

5.1.3 卵

5.1.4 菜種

5.1.5 その他原料

5.2 グレード別

5.2.1 食品グレード

5.2.2 医薬品グレード

5.2.3 その他

5.3 形態別

5.3.1 液体

5.3.2 粉末

5.3.3 その他

5.4 性質別

5.4.1 有機

5.4.2 従来型

5.5 用途別

5.5.1 食品・飲料

5.5.1.1 ベーカリー・菓子

5.5.1.2 乳製品

5.5.1.3 飲料

5.5.1.4 その他の食品・飲料

5.5.2 動物飼料

5.5.3 栄養補助食品

5.5.4 医薬品

5.5.5 化粧品・パーソナルケア

5.5.6 その他の用途

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 フランス

5.6.2.3 イギリス

5.6.2.4 スペイン

5.6.2.5 オランダ

5.6.2.6 イタリア

5.6.2.7 スウェーデン

5.6.2.8 ポーランド

5.6.2.9 ベルギー

5.6.2.10 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 インドネシア

5.6.3.7 タイ

5.6.3.8 シンガポール

5.6.3.9 アジア太平洋地域その他

5.6.4 南アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 チリ

5.6.4.4 コロンビア

5.6.4.5 ペルー

5.6.4.6 南米その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 南アフリカ

5.6.5.3 ナイジェリア

5.6.5.4 サウジアラビア

5.6.5.5 エジプト

5.6.5.6 モロッコ

5.6.5.7 トルコ

5.6.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Archer Daniels Midland Company

6.4.2 Cargill Inc.

6.4.3 Bunge Limited

6.4.4 International Flavors & Fragrances, Inc.

6.4.5 Wilmar International

6.4.6 Lipoid GmbH

6.4.7 Sternchemie GmbH and Co KG

6.4.8 VAV Life Sciences Pvt Ltd

6.4.9 American Lecithin Company

6.4.10 The Scoular Company

6.4.11 Ciranda Inc.

6.4.12 Sonic Biochem

6.4.13 Lecico GmbH

6.4.14 Clarkson Specialty Lecithins

6.4.15 Fishmer Lecithin

6.4.16 AAK

6.4.17 GIIAVA Industrial Biotech

6.4.18 SternWywiol Gruppe

6.4.19 Emerson Resources

6.4.20 Austrade Ingredients

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***