鉛蓄電池市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

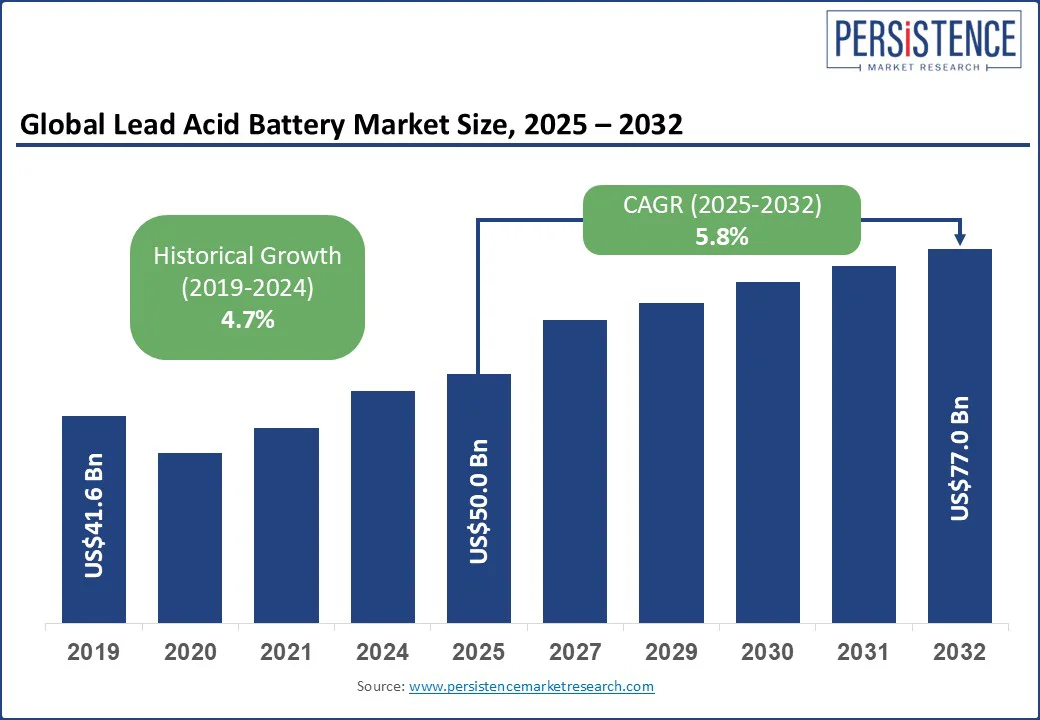

鉛蓄電池市場は、2025年に5,000億ドルの価値があるとされ、2032年には7,700億ドルに達すると予測されています。この期間の年平均成長率(CAGR)は5.8%です。データセンターや通信インフラへの投資が増加しており、これが市場の成長を後押ししています。鉛蓄電池は、鉛酸化物と硫酸を電極に用いた、古くからある信頼性の高い充電式エネルギー貯蔵技術です。その頑丈さ、コスト効率、そして高いサージ電流供給能力で知られ、自動車の始動システム、無停電電源装置(UPS)、再生可能エネルギーの貯蔵において重要な役割を果たしています。また、その高いリサイクル性と確立された世界的なインフラにより、先進的なバッテリー化学が主流となる時代においても産業的な関連性を保っています。

今後数年間で、鉛蓄電池の需要は自動車、産業、公共施設セクターでの多面的な需要により、安定した成長が期待されています。多くの大規模経済圏での電気自動車(EV)の普及が進み、これに伴い、手頃で信頼性のある鉛蓄電池ソリューションが市場の境界を押し広げる中心的な役割を果たしています。さらに、バルブ制御式鉛蓄電池(VRLA)の技術進歩により、寿命が延び、バッテリーのメンテナンスコストが削減され、商業および住宅構造での採用が進んでいます。

政府の大規模なインセンティブや持続可能なバッテリーリサイクル、グリッド安定化のための企業資金も、鉛蓄電池市場の成長機会を示しています。最近の数年間で、電気自動車(EV)やハイブリッド電気自動車(HEV)の需要と採用が急増しており、これはガソリンやディーゼル価格の変動と大気汚染削減の取り組みによるものです。2024年には、世界で1,700万台以上の電気自動車が販売され、2023年から25%の増加を示しています。

リチウムイオンバッテリーの台頭にもかかわらず、鉛蓄電池はEV産業においてもコスト効率、信頼性、優れた性能で独自の競争優位を保っています。これは、特にスタートストップシステムが一般的な自動車業界の大きな部分を占めていることに起因しています。さらに、2023年には世界の自動車生産が約8,500万台から9,350万台に増加しました。

グラフェン強化やカーボン添加の鉛蓄電池の革新により、充電受容性とサイクル寿命が大幅に向上し、ハイブリッド車や再生可能エネルギー設置において部分的な充電状態での運用が可能になっています。政府のインセンティブと資金、たとえば米国エネルギー省の鉛バッテリーリサイクル技術への数億ドルの投資は、エネルギー貯蔵とグリッド安定化における戦略的な重要性を強調しています。

環境規制の厳格化と鉛供給の不安定さが、鉛蓄電池市場におけるコスト上昇と主要な課題を引き起こしています。2024年初頭から、鉛の価格は1トンあたり2,000ドルから2,400ドルの間で変動しており、二次鉛市場で前例のない供給不足を引き起こし、メーカーにかなりのコスト負担を課しています。同時に、特にヨーロッパと北米での環境政策の厳格化により、鉛の排出制御と廃棄に関する厳しい基準が設けられ、コンプライアンスコストが増加し、バッテリーのライフサイクルの柔軟性が制限されています。

鉛蓄電池市場の多くの利害関係者にとって、再生可能エネルギー貯蔵の急増する需要と電気モビリティへの移行の交差点には、多様なビジネス機会があります。近年、再生可能エネルギーの設置が急増しており、断続的な供給を安定させるためのコスト効率が高く、信頼性のあるエネルギー貯蔵ソリューションの需要が高まっています。国際エネルギー機関(IEA)の予測によれば、2024年から2030年にかけての世界年間再生可能エネルギー容量の追加は、666GWから935GWに増加するとされており、そのうち95%が太陽光発電と風力が占めるとされています。

これらの設置を動かすには、先進的なカーボン添加物やグラフェンで強化されたVRLAバッテリーが、手頃な価格と頑丈なライフサイクルの観点から最適な候補です。同様に、インドや東南アジアの商用および乗用車の急速な電化も、鉛蓄電池に前例のない道を開くでしょう。注目すべき例としては、2024年にマヒンドラ・ラスト・マイル・モビリティが発売したeアルファ・プラス電動リキシャが挙げられます。高容量鉛蓄電池を採用し、耐久性を強調した保証がコストを重視するフリートオペレーターに響いています。

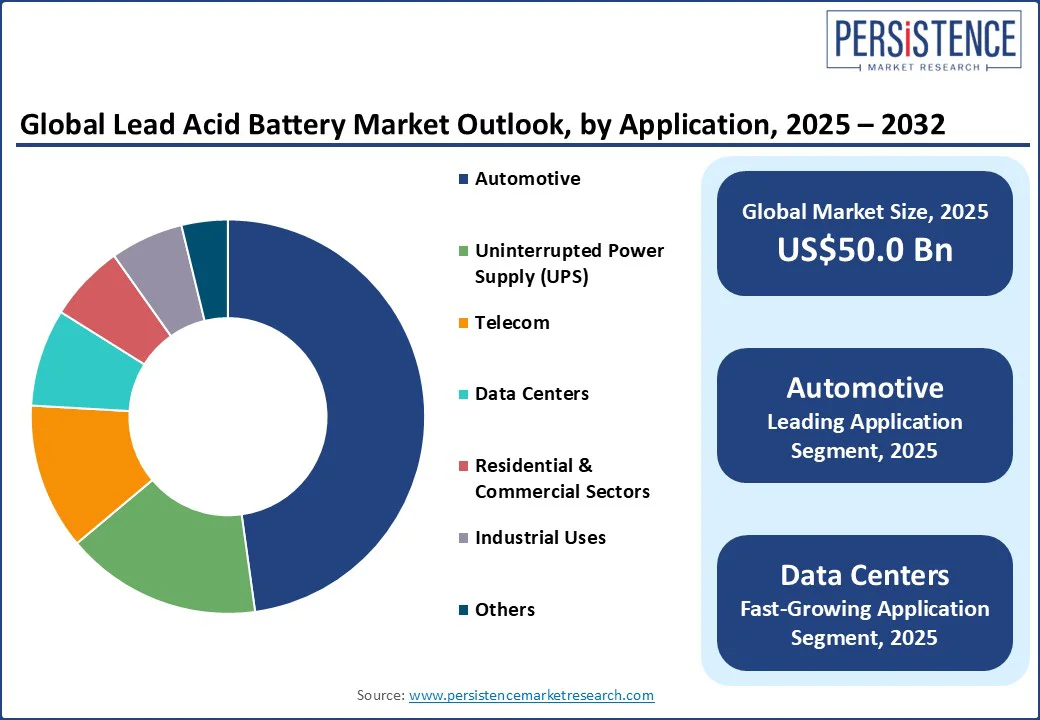

アプリケーション別では、自動車セグメントが2025年に約47.8%の市場収益シェアを占めると予測されており、これは主に従来の内燃機関車両と現在ではハイブリッド電気自動車における、始動、照明、点火目的での鉛蓄電池の広範な使用によるものです。2023年の世界自動車生産が9,350万台を超えたことも、自動車産業の拡大を示しています。

Report Coverage & Structure

市場概要

このレポートは、鉛蓄電池市場の包括的な分析を提供します。市場の定義と範囲を明確にし、市場のダイナミクスに焦点を当てています。市場の成長を促進する要因、抑制する要因、そして潜在的な機会について詳述されています。また、現在の市場動向も考察され、鉛蓄電池がどのように進化していくかについての洞察が提供されています。

さらに、マクロ経済的要因の影響を分析し、世界的な経済見通しと共に、COVID-19パンデミックが市場に与えた影響についても触れられています。予測因子の重要性と影響についても詳しく説明されています。

付加価値のあるインサイト

ツールの採用分析、規制の状況、バリューチェーン分析が含まれており、市場の競争環境を理解するためのPESTLE分析とポーターのファイブフォース分析も提供されています。これにより、鉛蓄電池市場の構造と競争の激しさが明らかにされます。

価格分析(2024年)

価格設定に影響を与える主要な要因が分析され、用途ごとの価格分析が提供されています。過去と現在の市場データに基づき、今後の価格動向が予測されます。

世界の鉛蓄電池市場展望

市場規模と成長率に関する主要なハイライトが示されています。2019年から2024年までの市場規模の歴史的分析と、2025年から2032年までの市場予測が含まれています。製品タイプ、構造、用途別の市場分析も提供され、それぞれの市場の魅力度が評価されています。

地域別市場展望

北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域ごとに、市場の歴史的データと現在の市場予測が示されています。各地域の国別市場の詳細分析も含まれています。

- 北米: 米国とカナダの市場が詳細に分析され、製品タイプ、用途、構造別の市場予測が提供されています。

- ヨーロッパ: ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなど、主要国の市場が分析されています。

- 東アジア: 中国、日本、韓国の市場が焦点となり、それぞれの市場の詳細が述べられています。

- 南アジアとオセアニア: インド、東南アジア、オーストラリア・ニュージーランドの市場分析が含まれています。

- ラテンアメリカ: ブラジル、メキシコなどが含まれ、地域全体の市場動向が示されています。

- 中東・アフリカ: GCC諸国、エジプト、南アフリカなどが含まれ、地域の市場の魅力度が評価されています。

競争環境

2024年の市場シェア分析と市場構造に関する情報が提供されています。競争の強度のマッピングや競争ダッシュボードを通じて、市場における競争環境が明確にされます。また、主要企業のプロファイルが詳述され、それぞれの企業の概要、財務状況、戦略、最近の開発が記載されています。

- Clarios LLC

- East Penn Manufacturing Company, Inc.

- GS Yuasa International Ltd.

- Exide Technologies

- EnerSys

- Yuasa Battery, Inc.

- Panasonic Corporation

- Amara Raja Batteries Ltd.

- Trojan Battery Company

- C&D Technologies, Inc.

*** 本調査レポートに関するお問い合わせ ***

鉛蓄電池(えんちくでんち)は、電気エネルギーを化学エネルギーとして蓄え、必要に応じて電気エネルギーとして放出する装置であり、その主成分として鉛(えん)を使用する二次電池の一種です。鉛蓄電池は、1859年にフランスの物理学者ガストン・プランテによって発明され、最も古くから使用されている電池技術の一つです。この電池は、鉛の酸化物を利用して充電と放電を行います。正極には酸化鉛(PbO2)、負極には鉛(Pb)が使用され、電解液として希硫酸(H2SO4)が用いられます。充電時には、電解液中の硫酸イオンが正極と負極に作用し、放電時にはこれらの反応が逆転します。

鉛蓄電池には、いくつかの種類があります。最も一般的なのは、バルブ制御式鉛蓄電池(VRLA)で、さらにシールド型鉛蓄電池(SLA)とジェル型鉛蓄電池に分かれます。SLAは、液体の電解液が漏れないように設計されており、メンテナンスが容易です。ジェル型鉛蓄電池では、ゲル状の電解液を使用しており、液体漏れのリスクがさらに低減されています。これらのバリエーションは、それぞれの用途や使用環境に応じて選ばれます。

鉛蓄電池は、その高い信頼性とコストパフォーマンスの良さから、さまざまな用途で広く利用されています。例えば、自動車のエンジンを始動させるためのスターターバッテリーとしての用途が一般的です。また、無停電電源装置(UPS)や通信機器、非常用電源、再生可能エネルギーの蓄電システムにおいても使用されています。特に、安定した電源供給が求められる場面では、その信頼性が評価されています。

鉛蓄電池に関連する技術としては、リサイクル技術が挙げられます。鉛はリサイクルが容易で、使用済み鉛蓄電池は新しい電池の製造に再利用されることが多いです。これにより、鉛の資源効率が高まり、環境負荷の低減にも寄与しています。また、近年では、鉛蓄電池の性能を向上させるための研究が進んでおり、使用寿命の延長や充電効率の向上が図られています。

鉛蓄電池は、リチウムイオン電池などの新しい技術に対抗する形で進化を続けていますが、その歴史の長さと確立された技術基盤により、依然として多くの支持を集めています。特に、初期投資が低く、安定した性能を発揮する点では、依然として優れた選択肢であり続けています。今後も、多様なニーズに応えるべく、さらなる技術革新が期待されています。