鉛蓄電池の世界市場(2025-2030):用途別、技術別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

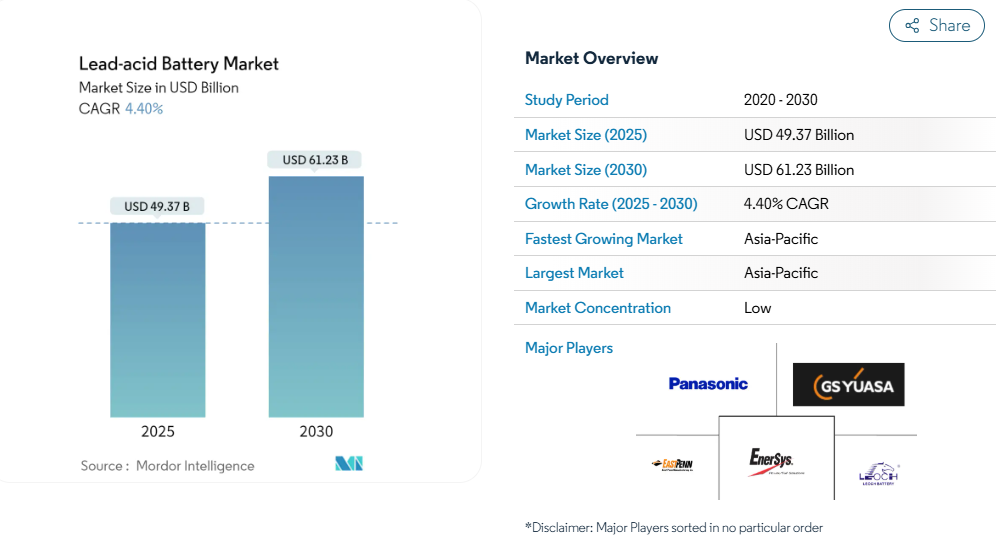

鉛蓄電池市場規模は2025年に493.7億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.4%で、2030年には612.3億米ドルに達する見込みです。

鉛蓄電池産業は、代替エネルギー貯蔵ソリューションとの競争に直面しながらも、技術の進歩と持続可能性への取り組みを通じて進化を続けています。

大手メーカーは、電池の性能と効率を向上させるための研究開発に投資しています。例えば、2022年3月、Hoppeckeはポーランドの新生産工場で、データセンターのUPSバッテリーや通信アプリケーションのバックアップシステム用に特別に設計された最新の純鉛AGMバッテリーシリーズを発売しました。

産業界では、2022年6月にアドバンスト・バッテリー・コンセプツ(ABC)とモンバット・グループが提携し、ABCの特許技術であるGreenSealをベースとした電池を設計したことに代表されるように、バイポーラ型鉛蓄電池技術も大きく発展しています。

市場は、持続可能な慣行と循環経済の原則への関心の高まりに後押しされ、変革を経験しています。鉛蓄電池市場は持続可能な製造のモデルとして台頭し、ヨーロッパでは自動車用鉛蓄電池のリサイクル率が99%という驚異的な数字を達成しています。この高いリサイクル率は、産業界の環境保護への取り組みを示すだけでなく、他の電池技術に対する競争上の優位性にもなっています。効果的なリサイクルインフラは、安定したサプライチェーンを維持し、バッテリー生産による環境への影響を軽減します。

データセンターと通信分野は、特に無停電電源装置(UPS)システム用として、鉛蓄電池市場動向の重要な牽引役であり続けています。国際エネルギー機関(IEA)によると、クラウドおよびハイパースケールデータセンターのエネルギー需要は2021年にそれぞれ71.62TWhと86.58TWhに達し、信頼性の高いバックアップ電源ソリューションの必要性が高まっていることが浮き彫りになっています。この傾向は、5Gネットワークの拡大やエッジコンピューティング施設の展開の増加によってさらに強化され、継続的な運用を確保するために堅牢な電源バックアップシステムが必要となります。

産業は、特に軍事や緊急対応システムのような特殊な分野で、アプリケーションの焦点の戦略的シフトを目の当たりにしています。2022年10月、アメリカ陸軍は、災害地域や戦闘状況での作戦効果を強化するため、先進的な鉛電池エネルギー貯蔵システムを選択し、重要な用途における鉛蓄電池市場技術の継続的な妥当性を示しました。さらに、フォードが2022年6月に、ガスエンジン車の新バージョンを含む電気自動車と内燃エンジン車の両方のプロジェクト開発に37億米ドルを投資すると発表したことは、新興の電気自動車技術と並んで従来型の自動車アプリケーションに対する需要が持続していることを示しています。

鉛蓄電池市場の動向

自動車販売の増加

世界の自動車産業の堅調な回復と成長軌道は、自動車用鉛蓄電池市場の主要な牽引役として浮上しています。国際自動車工業会(OICA)によると、2021年の世界の自動車販売台数は前年比4.96%増と大幅に増加し、自動車需要の力強い回復を示しています。この自動車販売台数の伸びは、鉛蓄電池の需要増に直結します。鉛蓄電池は、従来型の内燃エンジン車の始動、照明、点火(SLI)アプリケーションの主要な技術選択肢であり続けているからです。鉛蓄電池は、基本的なSLI機能だけでなく、車載エンターテイメントシステム、パワーステアリング、パワーロック、パワーウィンドウシステムをサポートする、自動車に不可欠なコンポーネントです。

自動車販売の持続的な成長は、業界の重要な発展と投資によってさらに強化されています。例えば、2022年6月、フォードは、ガソリンエンジン搭載のマスタングとレンジャー・ピックアップの新バージョンを含む、新しい電気自動車と内燃機関自動車プロジェクトの開発に37億米ドルを投資すると発表しました。同様に、2022年10月、トヨタはインドで、エタノールのみで走行するように設計された世界初のフレックス燃料強力ハイブリッド電気自動車(FFV-SHEV)を発売し、産業界の多様なパワートレイン技術へのコミットメントを示しました。ハイブリッド車や電気自動車を含む最新の自動車でさえ、さまざまな補助機能に鉛蓄電池を利用しているため、これらの開発は鉛蓄電池の継続的な関連性を浮き彫りにしています。自動車産業は、スタート-ストップ技術や高度な安全機能を含む、より洗練された車両システムに向かって進化しており、高性能鉛蓄電池、特に強化型浸水型バッテリー(EFB)や吸収ガラスマット(AGM)タイプのさらなる需要を生み出しています。

セグメント分析: 用途別

鉛蓄電池市場におけるSLIセグメント

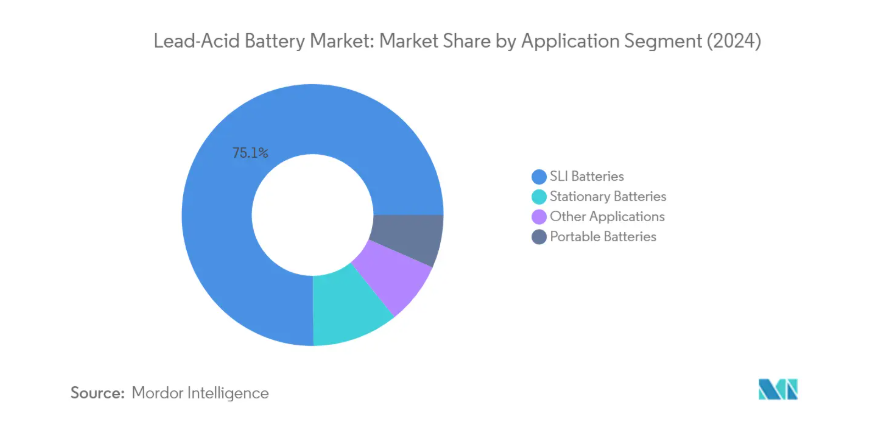

始動・照明・点火(SLI)バッテリーは引き続き世界のSLIバッテリー市場を支配しており、2024年の市場シェアは約75%。SLIバッテリーは、高性能でコスト効率の高いスターターモーター、照明、点火システム、その他の内燃エンジンに電力を供給するために重要です。このセグメントの優位性は、自動車用SLIバッテリーの90%以上が鉛酸バッテリーであるという事実によってさらに強化されています。これは、優れたコールドクランキング性能、信頼性、競争力のあるコスト構造によるものです。進化する自動車業界においても、SLIタイプの鉛蓄電池は、スタート・ストップや基本的なマイクロ・ハイブリッド・システムを搭載した自動車を含め、車内のさまざまな電子機器や安全機能に電力を供給するために不可欠です。

鉛蓄電池市場の定置型セグメント

通信、UPS、エネルギー貯蔵システムのアプリケーションを含む定置用電池セグメントは、鉛蓄電池市場で最も急速に成長しているセグメントとして浮上しており、2024-2029年の成長率は約5.5%と予測されています。この顕著な成長は、通信インフラの拡大、特に強化された電源バックアップソリューションを必要とする5Gネットワークの世界的な展開によってもたらされています。このセグメントの成長は、ダウンタイムのコストが1分あたり約9,000米ドルに達する可能性があり、信頼性の高いバッテリバックアップシステムが重要であるデータセンターにおける無停電電源供給システムの需要の増加によってさらに加速されます。さらに、再生可能エネルギーシステムの採用が増加し、効率的なエネルギー貯蔵ソリューションの必要性が高まっているため、グリッド貯蔵アプリケーションで定置用鉛蓄電池に新たな機会が生まれています。

鉛蓄電池市場の残りのセグメント

ポータブル・バッテリーとその他のアプリケーション・セグメントは、鉛蓄電池市場における大きなビジネスチャンスです。ポータブル・バッテリ・セグメントは、民生用電子機器やさまざまなポータブル・アプリケーションで重要な役割を果たしており、鉛蓄電池はその経済的利点と信頼性の高い性能により、従来のバッテリ・インバータ・システムに適した選択肢であり続けています。一方、その他の用途分野では、船舶用途、火災安全システム、特殊産業機器など、さまざまな用途があります。これらの分野は、鉛蓄電池の実証された技術、確立されたリサイクルインフラ、電池設計と性能の継続的な革新の恩恵を受けており、市場シェアは小さいものの、市場全体の重要な構成要素となっています。

セグメント分析: 技術別

鉛蓄電池市場における浸水型セグメント

浸水型セグメントは世界の鉛蓄電池市場を支配し、2024年には約95%の市場シェアを占めると同時に、最も強い成長軌道を示します。これらの電池は、自動車、定置型無停電電源装置、独立型エネルギーシステムに広く導入されており、その主な理由は、自由電解液による対流冷却で高温に耐える能力があるためです。微細なラメラを持つ純鉛で構成される浸水型電池の正極グリッドは、見かけの面積の12倍の表面積を提供し、高放電電流を可能にし、電池の寿命を通じて元の容量を維持します。最近の技術進歩、特に強化型フラッデッド・バッテリー(EFB)は、吸収性ガラスマット・バッテリーと同等のサイクル寿命を実証する一方、大幅な低コスト化を実現しています。大手メーカーは、浸水型電池技術を向上させるために研究開発に多額の投資を行っており、ナノスケールの炭素技術に重点を置いた技術革新により、充電受け入れ性を高め、充電温度を最小限に抑え、充電効率を向上させています。

鉛蓄電池市場におけるVRLAセグメント

バルブ制御鉛蓄電池(VRLA)セグメントは、密閉型メンテナンスフリー設計と組換え技術を特徴とし、市場の小さいながらも重要な部分を占めています。これらのバッテリーは、UPSシステム、電子機器、ポータブル電源、船舶アプリケーション、通信インフラなどのディープサイクルおよびディープディスチャージアプリケーションで広く利用されています。VRLA電池市場には、ゲル化電解質電池と吸収ガラスマット(AGM)電池の両方が含まれ、電解液はマット状のガラス繊維で構成されるセパレータに完全に吸収されるため、液漏れしません。AGM電池のガラスマットは正極板に沿って戦略的に巻かれており、振動による損傷を防ぎ、電池のサイクル能力を拡張するのに役立ち、特にデータセンターや通信インフラの重要な用途に適しています。

鉛蓄電池市場の地域セグメント分析

北米の鉛蓄電池市場

北米は鉛蓄電池の重要な市場であり、2024年には世界の鉛蓄電池市場シェアの約24%を占めます。この地域の市場を牽引しているのは、主に堅調な自動車部門と大規模なデータセンターインフラです。鉛蓄電池は、代替電池技術との競争に直面しているにもかかわらず、自動車のSLI(始動、照明、点火)および補助負荷アプリケーション用の蓄電デバイスとして引き続き優位を占めています。この地域の強力な産業インフラ、バッテリーベースのエネルギー貯蔵プロジェクトの展開拡大、再生可能電力インフラの拡大は、市場の地位をさらに強化します。通信セクターへの投資の増加とデータ使用量の増加により、鉛蓄電池、特にバックアップ電源アプリケーションに大きな需要が生まれています。また、この地域はリサイクルインフラが確立されており、規制環境も整備されているため、鉛蓄電池の持続可能性が向上しています。大手自動車メーカーと鉛蓄電池メーカーの存在は、高度な研究開発能力と相まって、この分野での技術革新を推進し続けています。

ヨーロッパの鉛蓄電池市場

欧州の鉛蓄電池市場は、同地域の強力な製造能力と世界的に競争力のある産業ポジションに支えられ、2019年から2024年にかけて約5%拡大し、着実な成長を示しました。ヨーロッパは、多くの用途向けに様々な最先端、高信頼性、高性能の鉛電池を生産する盛んな電池製造部門を維持しています。市場はドイツ、フランス、英国、イタリア、スペインなどの国々で特に堅調で、自動車や通信などの戦略的に重要な産業にサービスを提供しています。この地域の再生可能エネルギー統合への取り組みとデータセンターインフラストラクチャの拡大は、バックアップ電源ソリューションの需要を引き続き促進しています。ヨーロッパは持続可能性と循環経済の原則に重点を置いているため、バッテリーのリサイクル率は目覚ましく、自動車用鉛蓄電池はほぼ完全にリサイクルされています。持続可能性と技術革新に投資する国内鉛電池企業の存在は、市場の基盤をさらに強固なものにしています。この地域の広範な通信セクターと進行中の5Gインフラの拡大は、バックアップ電源アプリケーションにおける鉛蓄電池の持続的な需要を生み出しています。

その他の地域の鉛蓄電池市場

主にアジア太平洋地域が牽引するその他の地域市場は、2024年から2029年まで年率約5%で成長すると予測されています。この地域、特に中国、インド、ASEAN諸国は、世界の鉛蓄電池市場で最も大きく、最もダイナミックなセグメントです。市場成長の原動力となっているのは、急速な産業化、自動車部門の拡大、再生可能エネルギーシステムの採用拡大です。アジア太平洋地域では、鉛蓄電池は電動二輪車とエネルギー貯蔵アプリケーション、特に新興経済圏で優位性を維持しています。同市場は、主要な製造施設が存在し、持続可能な電池リサイクルの取り組みに注目が集まっていることが利点です。南米、アフリカ、中東は、主に再生可能エネルギー貯蔵と自動車部門に牽引されて需要が増加しています。この地域は人口が多く、都市化と産業化が進んでいるため、市場拡大のチャンスが広がっています。通信インフラの成長とバックアップ電源ソリューションへの投資の増加は、さらに市場成長に貢献しています。

鉛蓄電池産業の概要

鉛蓄電池市場のトップ企業

鉛蓄電池市場は、EnerSys、Clarios、GSユアサ、Exide Industries、Amara Raja Batteriesなどの老舗企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしています。これらの鉛蓄電池企業は、先進的な鉛蓄電池技術、特にAGM(吸収型ガラスマット)電池の開発に注力し、自動車や産業用途の性能と信頼性を向上させています。産業界は、バッテリーの効率、耐久性、環境の持続可能性を高めるための研究開発に継続的に投資しています。業界大手は、自動車メーカーや産業界の顧客との戦略的パートナーシップを通じてその地位を強化すると同時に、各地域で販売網を拡大しています。製造能力は、スマートモニタリング技術や生産プロセスの改善を取り入れるためにアップグレードされており、技術の進歩とオペレーショナル・エクセレンスに対する産業のコミットメントを反映しています。

強力な地域プレーヤーを擁する統合市場

鉛蓄電池市場は、グローバルコングロマリットと地域のスペシャリストがバランスよく混在しています。グローバルプレーヤーは技術的専門知識と資金力を活用して市場のリーダーシップを維持し、地域の専門家は地域市場の知識と顧客との関係を活用して特定の地域セグメントにサービスを提供しています。産業構造は、大手メーカーがかなりの市場シェアを握る一方で、多数の中堅メーカーが特定の用途や地域に対応しているという、緩やかな統合が特徴です。

市場は戦略的なM&Aを通じて統合が進んでおり、各社は地理的な足跡を拡大し、技術力を強化しようとしています。企業は、原材料の調達から最終製品の流通まで、サプライチェーンのさまざまな側面をコントロールする垂直統合戦略にますます力を入れるようになっています。この傾向は特に成熟市場で顕著で、企業は市場での地位を強化し、新たな顧客セグメントにアクセスするために、中小企業を買収しています。また、産業界では、先進的なバッテリーソリューションを開発し、製造プロセスを改善するために、メーカーと技術プロバイダーが戦略的パートナーシップを結んでいます。特筆すべきは、インドの鉛蓄電池製造会社がこの統合で重要な役割を果たし、地域の専門知識を活用して影響力を拡大していることです。

イノベーションとサステナビリティ別が将来の成功の原動力

鉛蓄電池市場での成功は、コスト競争力を維持し、環境基準を満たしながら革新的な技術を開発できるかどうかにかかっています。既存企業は、価格競争力を維持しながら、先進的な電池技術の開発、エネルギー密度の向上、電池寿命の延長に注力する必要があります。企業は、高まる環境問題への懸念と規制要件に対応するため、持続可能な製造慣行とリサイクル能力に投資する必要があります。市場リーダーは、新たなアプリケーションに対応する製品ポートフォリオを拡大し、高度なモニタリング機能を備えたスマート・バッテリー・ソリューションを開発することで、その地位を強化しています。

市場シェア獲得を目指す競合企業にとっては、特化した製品や優れたサービスの提供による差別化が大きなチャンスとなります。新規参入企業は、強い顧客関係を築き、ブランド認知を構築できるニッチ・アプリケーションや地域市場の開拓に注力する必要があります。業界の将来の成功要因には、原材料コストの管理能力、効率的なリサイクル業務の維持、新たな用途向けの革新的ソリューションの開発などが含まれます。企業はまた、鉛蓄電池が競争上の優位性を維持する用途に注力する一方で、特に特定の用途において、代替電池技術による代替の脅威が高まっていることを考慮する必要があります。規制遵守と環境持続可能性は、市場の成功を決定する上で引き続き重要な役割を果たします。さらに、世界最大の鉛蓄電池メーカーは、技術革新と持続可能性のベンチマークを設定し、産業の進化を推進しています。

鉛蓄電池市場ニュース

- 2022年10月:BAE USAの定置型鉛蓄電池システムがANSI/CAN/UL 1973第3版の認証を取得。アメリカの試験・検査・認証会社UL SolutionsがESSの能力を認証。

- 2022年7月:Amara Raja Batteries (ARBL)は、鉛蓄電池事業をインド国外に地理的に拡大するための様々な選択肢とともに拡大する計画を発表。事業拡大の一環として、主にアフリカ、中東、東南アジアでの鉛蓄電池事業の拡大に注力。

鉛蓄電池市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(単位:億米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 アプリケーション別

5.1.1 SLI(始動、照明、点火)用電池

5.1.2 定置用電池(通信、UPS、エネルギー貯蔵システム(ESS)など)

5.1.3 ポータブルバッテリー(電子機器など)

5.1.4 その他の用途

5.2 技術別

5.2.1 洪水式

5.2.2 VRLA(バルブ制御鉛蓄電池)

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イタリア

5.3.2.4 イギリス

5.3.2.5 ロシア連邦

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 南アフリカ

5.3.4.4 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Johnson Controls International PLC

6.3.2 Exide Technologies Inc.

6.3.3 GS Yuasa Corporation

6.3.4 EnerSys

6.3.5 East Penn Manufacturing Co.

6.3.6 C&D Technologies Inc.

6.3.7 Amara Raja Batteries Ltd

6.3.8 Leoch International Technology Limited

6.3.9 Panasonic Corporation

*リストは網羅的ではありません

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***