旋盤の世界市場(2025-2030):製品種類別、機械構成別、自動化レベル別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

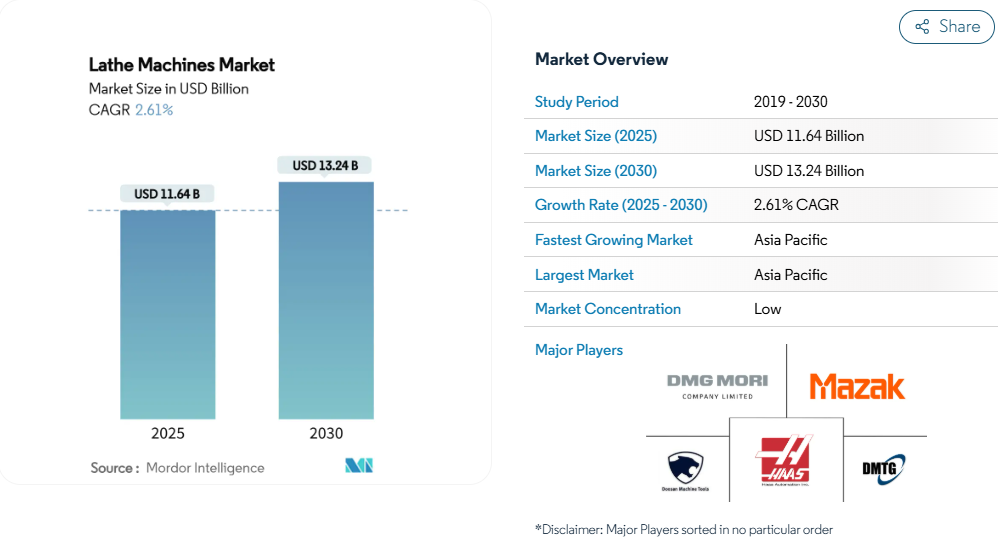

世界の旋盤市場規模は2025年に116.4億米ドル、2030年には132.4億米ドルに拡大し、年平均成長率は2.61%で推移すると予測されています。

この緩和された軌道は、純粋な生産能力の拡大から、デジタル精度、より厳しい公差、エネルギー効率へとシフトしている業界を示唆しています。

インダストリー4.0コネクティビティ、半導体関連設備投資、ドライブトレインの電動化は、生産管理者が新しい工作機械予算を割り当てる際に最も頻繁に引用される3つのテーマです。アジア太平洋地域は世界出荷の半分近くを占め、北米では政策主導のリショアリングにより、現地に根ざした設備サポートとスペアパーツの供給に対する新たな需要が生まれています。

最終用途部門全体では、企業規模のデータレイクや予測保守ダッシュボードと統合できるマルチプロセスプラットフォームが好まれる高収益の製品ニッチとして、バッテリーハウジング、航空宇宙分野の試作品、医療用インプラントが台頭しています。

レポートの要点

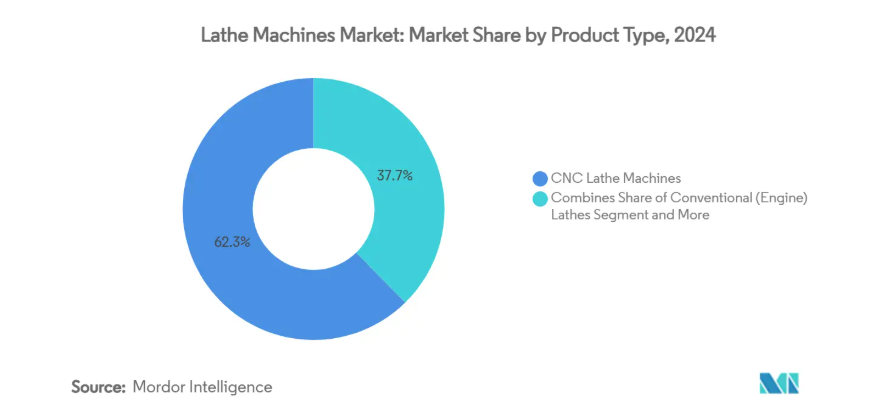

- 製品タイプ別では、CNCマシンが2024年の売上高の62.34%を占めトップ、多軸スピンドル機器は2030年までCAGR 4.30%で成長すると予測。

- 機械構成別では、横型旋盤が2024年の売上高の53.44%を占め、多軸ターニングセンタは2030年までのCAGRが最速の5.10%となる見込み。

- 自動化レベル別では、半自動モデルが2024年の販売台数の44.87%を占め、完全自動システムは、ライトアウトマシニングの規模が拡大するにつれて、2030年までのCAGRが5.80%になる予定。

- エンドユーザー産業別では、自動車が2024年の需要の42.50%を獲得。

- 地域別では、アジア太平洋地域が2024年の売上高の46.76%を占め、CAGRは3.80%。

金属切削加工におけるCNC自動化需要の高まり

労働力不足が深刻化し、公差が厳しくなるにつれて、製造業者は手動設備からデジタル制御システムへの移行を加速させています。ChatCNC™のようなAI強化プログラミングモジュールは、セットアップ時間を数分に短縮し、再現性を犠牲にすることなく消灯シフトを可能にします。予知保全アナリティクスは、振動とスピンドル負荷のデータを継続的に調査し、致命的な故障が発生する前にサービスウィンドウをスケジューリングすることで、パイロットラインでスピンドルの稼働時間を7%改善します。デジタルツインシミュレーションは、ツールパスをバーチャルで検証し、スクラップを削減し、航空宇宙や医療用インプラントの最初の成形品の承認サイクルを短縮します。DMG森は、同社のGREENMODEパッケージにより、自動負荷シーケンスのアイドル時の消費電力を30%削減できたと報告しています。政府が資金を提供するタップテスト試験により、高度なCNC能力が国家製造業の競争力を高める戦略的なテコとなっていることが浮き彫りになっています。

自動車・EV部品生産の成長

電動化は、回転させるものと工具の交換頻度を再形成しています。単一の電動ドライブトレインに含まれる回転部品は、燃焼式ドライブトレインよりも少ないものの、ロータ、ステータ、バッテリキャニスタには、より厳しい同芯度が要求されます。シェフラーのオハイオ州にある2億3,000万米ドルの施設は、低力切削ストラテジーを必要とする大型の薄肉アルミハウジング用に再調整された加工セルの一例です。歯車メーカーは、2段減速システムが多段変速機に取って代わるにつれて、高精度かつ少量生産にシフトしています。リショアリングの勢いは、特定のパワーエレクトロニクスのハウジングの80%が国内で調達されていることを意味し、北米の工作機械OEMの注文の可視性を高めています。その結果、CNCメーカー各社は、スピンドルモニタセンサーとオートゲージングプローブをバンドルし、ティアワン・サプライヤーのPPAP承認ループを短縮しています。

インダストリー4.0の統合(IoTとスマートモニタリング)

コネクティビティは、基本的な機械データ収集から、ERPやMESレイヤと相互作用する完全にオーケストレーションされた生産ループへと進歩しています。センサーフュージョンとエッジコンピューティングにより、品質管理アラートが人手を介さずに自動ツールオフセットをトリガーし、ベンチマークセルテストでスクラップを最大12%削減します。ハイデンハインの統合プロセスモニタプラットフォームは、高周波スピンドルの信号をキャプチャし、表面仕上げが悪化する前にマイクロチャッタを検出します。デジタルツインは、what-if 分析を可能にします。ユーザーは、ビレットがクランプされる前に、切屑がクーラントフローエンベロープ内に収まることを確認し、仮想ストック除去に対してスピンドル負荷カーブを検証することができます。導入率はアジアで最も高く、工場管理者の70%が資本予算の優先順位トップ3にハイパー自動化を挙げており、地域の生産性向上を加速しています[1]。

航空宇宙・防衛投資の増加

航空機の受注増と289億米ドルの米宇宙軍予算により、チタン、インコネル、カーボンファイバー構造を1回のセットアップで切削できる多軸旋盤の需要が拡大しています。また、OEMは、タクトタイムを数日短縮するクイックチェンジチャックやロボットローダーを備えたサプライヤーを好みます。国防契約ではさらに、トレーサブルなデジタル記録が要求され、ITARおよびCMMC規制に準拠したオンボード分析の採用が推進されています。TRAUBのTNXシリーズでは、3インチのチタンバーを0.006インチの位置精度で加工するデモが行われています。メンテナンス、修理、オーバーホール(MRO)のプロバイダーも同様に、老朽化したフリートの延命プログラムのためにフレキシブルなターニングセンターを支持しており、スピンドルのリビルドや制御ソフトウェアのアップグレードのためのサービス市場を維持しています。

CNC旋盤の高い初期資本コスト

自動化された最新の多軸旋盤の購入は75万米ドルを超える可能性があり、金利が上昇している現在、中小企業の与信枠を圧迫する金額です。精密加工工場は、顧客からの単価引き下げ圧力と、時代遅れの手動資産をアップグレードする必要性との間で板挟みになっています。バッチサイズが縮小し、セットアップ頻度が上昇し、従来の減価償却スケジュールが損なわれるため、コスト回収モデルはさらに伸び悩んでいます。ステンレス棒鋼の1トン当たり500米ドルの高騰のような、関税に連動した金属価格のインフレは、運転資本のニーズを膨らませ、ROIを希薄にします。その結果、多くのオーナーは、限られた予算で高度な能力を確保するために、耐用年数の短さやメンテナンスリスクの高さを受け入れながら、中古機器市場を探し回ることになります。

熟練CNCオペレーターの不足

米国の製造業全体で推定80万人の欠員は、人口動態的に退職者が新規参入者を上回っていることを物語っています。従来の徒弟制度のパイプラインは、制御ソフトウェアの更新速度や多軸の複雑さに対して、提供速度が遅すぎます。ブルックリン海軍操練所とハース・オートメーションのパートナーシップのような無料の認定プログラムは、将来性を示していますが、まだ大規模な全国的な需要を満たすことはできません。ヘキサゴンのHxGNトレーナーのようなデジタルツインシミュレーターは安全な実習環境を提供しますが、それでも訓練生がエキゾチックな合金のチップ負荷のニュアンスを習得するにはフロアでの時間が必要です。スキルギャップは工場のスループットを制限し、高度に熟練したプログラミングとトラブルシューティングの才能に依存するライトアウトプロセスの採用を遅らせます。

セグメント分析

製品タイプ別: CNC優勢、マルチスピンドル優勢

2024年の旋盤市場におけるCNCユニットのシェアは62.34%に達し、自動車、航空宇宙、医療の各工場で主力プラットフォームとしての地位を確立しています。工場では、リアルタイムOEEトラッキングをサポートするMESダッシュボードへの反復性と容易な統合が好まれています。アルミ製EVローターからインコネル製タービンシャフトに、大規模な機械的調整を行うことなく変更できる柔軟性は、需要の変動からオペレータを保護します。このような優位性にもかかわらず、マルチスピンドルのニッチは最も急速に成長しており、大量生産部品メーカーがタクトタイムを合理化するにつれて、年平均成長率は4.30%と予測されています。INDEXのMS40-8は、その理由を示しています。8つのスピンドルと同期したピックオフステーションにより、異なる面の同時加工が可能になり、最大30%のサイクルタイム向上を実現し、高スループット構成の旋盤市場規模を押し上げます。旋盤市場は、ティアワン・サプライヤーがデュアルマシンのアイランドを1台のマルチスピンドル・センターに交換することで、フロアスペースと労働時間を節約できるメリットがあります[2]。

従来型のエンジン旋盤は、無人シフトよりも段取り替えの敏捷性が重要な保守部門や試作ラボに依然として役立っています。立型タレット旋盤(VTL)は、0.006 mm/m の位置精度を保ちながら、直径5 m までのワークを受け入れることができ、エネルギーや重機の分野で不可欠な存在であり続けています。機械式カムドライブとドロップインCNCモジュールをミックスしたハイブリッドモデルは、純粋な機械式ヘリテージラインからの移行でありながら、テスト済みの冶具を放棄したくないユーザーにアピールします。これらのサブカテゴリーを総合すると、旋盤機械市場がレガシーな製造パラダイムと新たな製造パラダイムの両方に対応するために、どのようにフレキシブルになっているかがわかります。

機械構成別 横型機の優勢、多軸機の上昇

2024年の出荷台数の53.44%を占めた横形機は、オペレーターが慣れ親しんでいること、工具がすぐに利用できること、棒材加工で切り屑を簡単に排出できることなどがその理由です。横形旋盤は、長尺部品の生産に適した頑丈なボックスウェイ構造で、自動車用シャフトの生産に適しています。これとは対照的に、旋盤市場で最もダイナミックなポケットは多軸ターンミルクラスで、ユーザーがワンアンドドンの部品戦略を追い求める中、年平均成長率は5.10%と予測されています。4パス同時切削が可能なTRAUBのTNX65は、段取り回数を削減し、二次フライスセンターを排除することで、価値の流れを統合する店舗にとって対応可能な旋盤市場規模を拡大します。

縦型旋盤は、重力を利用した巨大な鋳物の加工に適しており、スイスタイプのスライディングヘッドモデルは、微細加工コネクターや医療用インプラントの加工に適しています。ハイブリッド型マルチプロセスプラットフォームの採用は、幅広いインダストリー4.0の推進とともに増加しています。最初のチップを加工する前に、デジタルツインで旋盤加工パスを検証することで、スクラップが20%削減されたとの報告もあります。このような傾向は、旋盤市場が、もはや主軸の方向性だけでなく、各ビルダーが提供できる加工収束の深さによって区分されることを示しています。

自動化レベル別 半自動がベースライン、全自動が急増

半自動装置は、コスト、柔軟性、オペレーターの介入のしやすさのバランスが取れているため、2024年の世界総計の44.87%を占めています。これらの機械は、部品系列が毎週入れ替わり、治具の交換が頻繁に行われるような混合生産工場に適しています。とはいえ、全自動加工機は2030年まで年平均成長率5.80%と堅調に推移しており、これは労働力不足の深刻化と消灯生産によるROIの定量化が要因となっています。例えば、DMG Moriのモジュール式MATRIS Lightローダーは、わずかな光熱費で第3の無人シフトを追加することにより、2シフトのカレンダーで12ヶ月以内に投資回収が可能です。工具寿命管理アルゴリズムが成熟するにつれて、スピンドル停止アラームが減少し、稼働率が80%のしきい値を超えることが可能になります。

手動機のシェアは低下していますが、R&D センターや、触覚フィードバックと単一ピース制御がスループットを上回る少量の航空宇宙産業のリビルドショップでは、手動機が存続しています。重要なことは、多くの中小企業が、半自動モデルを完全自動化への足がかりと見なし、信頼が高まるにつれて、バーフィーダーやパレットプールを徐々に重ねていることです。したがって、進化する自動化スペクトルは、設備予算の現実と労働力の準備に沿ったアップグレードパスを提供することで、旋盤機械市場の成長シナリオに組み込まれています。

エンドユーザー産業別 自動車産業、医療機器産業の優位性

自動車用途は2024年の売上高の42.50%を占め、24時間稼働のアクスル、ハブ、ローターの加工ラインがその中心。EVの普及によってこのシェアは減少していませんが、金型レシピはアルミニウムや高強度鋼へと変化しています。最も急成長しているのは医療機器で、インプラントの小型化とFDAによる21 CFR 820記録保持規則の施行により、年平均成長率は3.60%と予測されています。in-situカメラ検査を備えたCNC旋盤は、ISO 13485:2016のトレーサビリティ要求に合致しており、EPTAM Precisionのようなサプライヤーに優位性を与えています。

航空宇宙産業と防衛産業は、多軸機能がより高い利幅をもたらす高価格帯である一方、一般機械は標準的な旋盤加工の安定したベースロードを維持しています。ヒートシンクピンとRFハウジングに厳しい公差を求めるエレクトロニクスOEMは、スイス型バリエーションを指定することが増えています。石油・ガスの受注は掘削予算によって変動しますが、設備投資サイクルが復活すると、最大径の立型機械が引き寄せられます。これらのセクターが一体となって、旋盤市場を単一産業のショックから守る多様な需要カーブを永続させています。

地域分析

アジア太平洋地域は、2024年の出荷台数の46.76%を占め、年平均成長率は3.80%で推移。台湾の半導体工場は、2024年第4四半期に固定資産支出を69%増の6,952億台湾ドル(213億9,000万米ドル)に引き上げ、クリーンルーム自動化とシームレスに統合する5軸ターンミルプラットフォームに大規模な注文を誘導。中国国内のCNCロードマップは、290億7300万人民元(40億7000万米ドル)の売上高を見込んでおり、輸入コントローラへの依存を減らし、First Automationの1500万米ドル相当の資金調達のようなベンチャー資金によって育成されています。ASEAN 諸国は、多国籍企業が一国でのリスクを回避するために第 2 工場を設立し、インドネシア、ベトナム、タイの旋盤市場を拡大することで、サプライチェーンの多様化から利益を得ています。

北米では、特定のEVおよび防衛用サブアセンブリーの再調達率が80%に達しており、メイド・イン・USAの調達方針に準拠したサービス付き機械の需要が見込まれています。ハースオートメーションのネバダ州における4億米ドルをかけた拡張工事は、スピンドル鋳造、コントローラー、最終組立の現地化の先例となりました。ブルックリン海軍工廠のように、卒業生を直接製造現場に送り込む地域労働力プログラムは、オペレーターの格差を徐々に縮小していますが、時間給の増加にはまだ対応できていません。カナダとメキシコは、それぞれエネルギー機器と航空宇宙産業のオフセットで北米大陸の図式を締めくくり、北米を安定した中成長貢献国として位置づけています[3]。

欧州は、エネルギー価格と人件費という2つの逆風に直面していますが、ドイツのクローズドループ制御特許やイタリアのパンデミック後の航空宇宙産業の回復を通じて、技術面でのリーダーシップを維持しています。より厳しい炭素目標が、この地域のFit-for-55の軌跡に沿う、キロワット時消費を低減するクーラント・リサイクリング・アタッチメントや回生サーボシステムへの関心を高めています。英国のブレグジット後のオンショアリング政策により、国内の加工工場は機械メーカーに迅速なサービス・コール・ターンアラウンドを要求できるようになります。HYUNDAI WIAのESG格付けゴールドは、サプライヤーの持続可能性スコアが入札評価で加重される欧州のバイヤーと強く共鳴しています。このような規制による引き込みと技術による後押しの混合は、全体的な成長が緩やかであるにもかかわらず、欧州の関連性を維持しています。

競争環境

旋盤市場は適度に細分化されており、上位5社で世界出荷台数の推定42%を占めています。DMG森精機は、世界43カ国に116カ所の直販・サービス拠点を持ち、自動化改造、制御ソフトウェアのサブスクリプション、スピンドルヘッドのリビルドを定期収益パッケージに組み込んでいます。ヤマザキマザックのケンタッキー工場50周年は、輸入関税を回避し、北米バイヤーのリードタイムを短縮するための現地製造の可能性を強調しています。ハースオートメーションは、価格性能で差別化を図り、エントリーレベルのCNCを8万ドル以下に抑えています。

戦略的な動きの中心は、デジタル拡張と垂直統合。メソッズ・マシン・ツールズとMultiaxis LLCは、コントロールパネルにデジタルツイン機能を組み込んだAIスイートを共同開発しており、鉄ではなくソフトウェアでレガシーインストールベースをアップセルすることを位置づけています。ナノ・ディメンションによるデスクトップメタル社の1億7,930万ドルでの買収は、アディティブとサブトラクティブの領域間の相互受粉を示すもので、ニアネットレーザーデポジットを単一の機械エンベロープ内で仕上げ加工するハイブリッドプラットフォームを予感させるものです。一方、AMETEKがKern Microtechnikを買収したことで、超精密製品ポートフォリオが強化され、競合他社が追随できないサブミクロンレベルの公差を提供できるようになりました。

新興のディスラプターは、ローカライズされたサポートとコスト効率で競争しています。25,000時間のMTBFを誇るFirst Automationのコントローラは、ITARフリーのサプライチェーンを求める中国の航空宇宙企業をターゲットにしています。トルコやインドのメーカーも、オープンソースの制御カーネルのライセンスを取得し、独自のHMIを重ねることで、価値のピラミッドを登っています。サーボドライブメーカーとの戦略的供給契約は、これらの新規参入企業が、より広範なエコシステムを悩ませてきた部品不足を緩和するのに役立っています。全体として、競争の激しさは、単なるスピンドルの速度自慢から、ソフトウェア・エコシステムの洗練度、アフターマーケットへの対応力、ESG認証へとシフトしています。

最近の業界動向

- 2025年4月 ナノ・ディメンションは1億7930万米ドルでデスクトップ・メタルの買収を完了し、ハイブリッド・アディティブ・サブトラクティブ機能を拡大。

- 2025年4月 モーション・インダストリーズ社がトンプソン・インダストリアルサプライ社の買収に合意。

- 2025年2月 AMETEK社がKern Microtechnik社を買収し、年間売上高約5,000万ユーロ(5,400万米ドル)を獲得。

- 2025年2月 Methods Machine ToolsとMultiaxis LLCは、2025年リリース予定のMultiaxis Intelligence AIスイートを発表。

旋盤産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 金属切削加工におけるCNC自動化需要の高まり

4.2.2 自動車・EV部品生産の成長

4.2.3 航空宇宙・防衛投資の増加

4.2.4 インダストリー4.0の統合(IoTとスマートモニタリング)

4.2.5 小型複合加工ターニングセンターへのシフト

4.2.6 水深の深いO&Gにおける大径立旋盤の需要

4.3 市場の阻害要因

4.3.1 CNC旋盤の初期資本コストが高い

4.3.2 熟練したCNCオペレーターの不足

4.3.3 ハイエンドスピンドルエレクトロニクスにおけるサプライチェーンの不安定性

4.3.4 クーラント廃棄コンプライアンスコストの上昇

4.4 価値/サプライチェーン分析

4.5 技術的展望

4.6 規制情勢

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額単位:億米ドル、2024年~2030年)

5.1 製品タイプ別

5.1.1 CNC旋盤

5.1.2 従来型(エンジン)旋盤

5.1.3 多軸旋盤

5.1.4 立型タレット旋盤(VTL)

5.1.5 特殊旋盤

5.1.6 その他 – キャプスタン&タレット旋盤、ベンチ&スピード旋盤

5.2 機械構成別

5.2.1 横型旋盤

5.2.2 立旋盤

5.2.3 多軸ターニングセンタ

5.2.4 スイス型/スライディングヘッド旋盤

5.3 自動化レベル別

5.3.1 手動

5.3.2 半自動

5.3.3 全自動

5.4 エンドユーザー産業別

5.4.1 自動車

5.4.2 航空宇宙・防衛

5.4.3 一般機械製造

5.4.4 電子・電気

5.4.5 医療機器

5.4.6 石油・ガス

5.4.7 その他

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 ペルー

5.5.2.4 その他の南米地域

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.5.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.5.3.8 その他のヨーロッパ

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 韓国

5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.5.4.7 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 カタール

5.5.5.4 クウェート

5.5.5.5 トルコ

5.5.5.6 エジプト

5.5.5.7 南アフリカ

5.5.5.8 ナイジェリア

5.5.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 DMG Mori Co., Ltd.

6.4.2 Yamazaki Mazak Corporation

6.4.3 Haas Automation, Inc.

6.4.4 Doosan Machine Tools Co., Ltd.

6.4.5 Dalian Machine Tool Group Co., Ltd.

6.4.6 Okuma Corporation

6.4.7 Hyundai WIA Corporation

6.4.8 JTEKT Corporation

6.4.9 Hardinge Inc.

6.4.10 Emco Group

6.4.11 INDEX-Traub

6.4.12 Citizen Machinery

6.4.13 Spinner Maschinenbau

6.4.14 Ace Micromatic Group

6.4.15 Victor Taichung Machinery

6.4.16 Hartford Machining Centres

6.4.17 Maschinenfabrik Berthold Hermle

6.4.18 Gildemeister Italiana

6.4.19 Beijing Jingdiao Group

6.4.20 Arrow Machine Tools

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***