レーザー溶接機の世界市場(2025-2030):技術別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

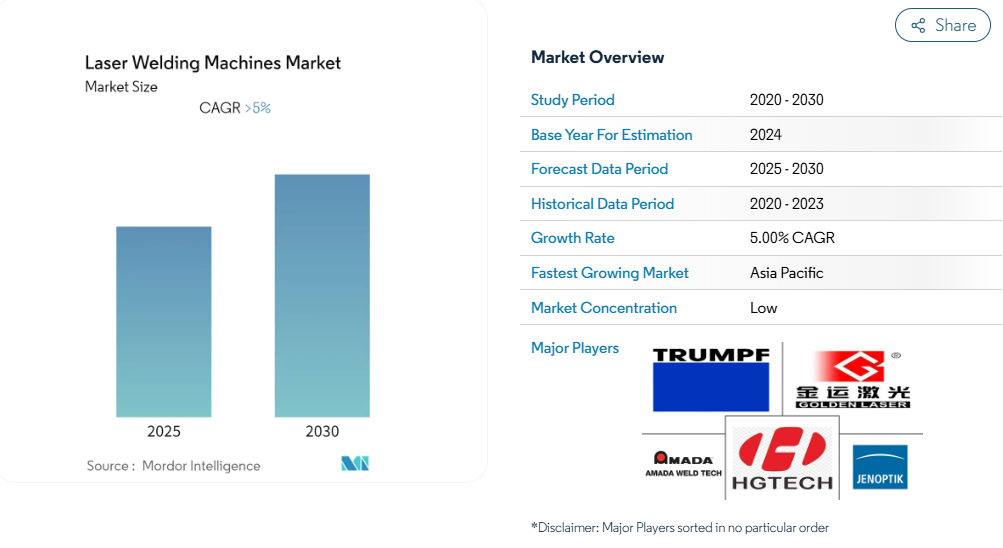

レーザー溶接機市場は予測期間中に5%を超えるCAGRを記録する見込みです。

世界の製造業は、自動化とデジタル統合によって大きな変革期を迎えており、先進的なレーザー溶接機技術にチャンスが広がっています。産業データによると、世界の産業オートメーション市場は、2024年の2440億米ドルから大幅に増加し、2025年には2650億米ドルに達すると予測されています。

製造業ではデジタル・ツールへの投資が加速しており、今後5年間でクラウド・コンピューティングへの投資拡大を計画している企業は世界で約62%に上ります。

このデジタル変革は、特に生産自動化ツールにおいて顕著であり、レーザー溶接機は、精密、効率的、自動化された製造プロセスを実現する上でますます重要な役割を果たしています。

電気自動車(EV)革命は、産業全体の製造要件と技術採用を再構築しています。欧州のバッテリー生産能力は、2022年の69GWhから2030年には773GWhに達すると予測されており、特殊なレーザー溶接システムソリューションに対する大きな需要を牽引しています。2023年6月、IPGはEVアプリケーションにおける高性能加工用に特別に設計された新しいAMB(Adjustable Mode Beam)ファイバーレーザー光源を発表し、バッテリー製造における重要部品の高速ノンスパッタ溶接を可能にしました。この技術進化は、従来の赤外線レーザーシステムと比較してCO2消費量を最大20%削減できるグリーンレーザー溶接技術の開発によって補完されています。

高度な製造工程は、特に精密なアプリケーションにおいて、レーザー溶接市場技術の革新によって革命的に変化しています。2023年、スキャンソニックのファスト・コンポーネント・ウェルディング(FCW)システムは、複数のコンパクト・スキャナー・ユニットを1つのプロセス専用アプリケーション・プレートに組み合わせる機能を導入し、大型部品または複数の小型部品の迅速な溶接を同時に可能にしました。このシステムの広範なスキャンフィールド、迅速なミラー移動、高度な品質モニタリング機能は、産業全体の製造効率を変革しています。材料加工産業では、このような先進技術の採用が進んでおり、材料製品部門の製造付加価値は世界GDPの3.982%を占めています。

スマート製造技術の統合は、多様な産業におけるレーザー溶接市場アプリケーションの進化を促進しています。2023年2月、ニューテックは極薄フィルム用の産業用レーザー溶接機LASER FLOWPACK700のデモを行い、産業がより持続可能で効率的な製造プロセスに向かっていることを示しました。NUBURUが2023年6月に次世代ポンプレーザダイオードを発表し、産業および民生用途のファイバーレーザ向けに65Wの出力を実現したことからもわかるように、新しいレーザ技術の開発はアプリケーションの可能性を広げ続けています。これは、より低い動作電流要件を維持しながら、既存製品と比較して出力が30%向上したことを意味します。

レーザー溶接機の市場動向

産業オートメーションの拡大

製造業における産業オートメーションの導入が増加していることが、レーザー溶接機に対する大きな需要を牽引しています。世界の産業オートメーション市場は一貫した成長を示しており、2024年には2,440億米ドルに達し、2025年には2,650億米ドルに達すると予測されています。この自動化の波は、特に製造効率の改善、ヒューマンエラーの削減、溶接アプリケーションの一貫した品質維持の必要性によってもたらされています。企業はデジタル・ツールへの投資を加速しており、約62%が今後5年間でクラウド・コンピューティングへの投資を増やす計画である一方、約50%が人工知能、モノのインターネット、生産自動化ツールに注力しています。

労働市場の逼迫と構造的な労働力の課題は、レーザー溶接機メーカーを含む自動化技術の採用をさらに加速させています。ヨーロッパでは、2030年までに人口の40%以上が50歳以上になると予測されており、製造業者は生産性レベルを維持するために自動化ソリューションにますます注目しています。この人口動態の変化と、熟練した溶接技術者の確保という課題が相まって、自動レーザー溶接システムは製造施設にとって不可欠な投資となっています。高精度と一貫性を維持しながら、人の介入を最小限に抑えて操作できるこの技術は、このような労働力の課題に対処する上で特に価値があります。

電気自動車用バッテリー製造の成長

電気自動車用バッテリー製造能力の急速な拡大により、レーザー溶接装置メーカーに対するかつてない需要が生まれています。レーザー溶接は、電極スタックの接合からバッテリーケースの密閉まで、バッテリーパック、モジュール、およびセルの何千もの溶接に必要な精度と速度を提供するアプリケーションで不可欠なものとなっています。この技術の環境に優しい信頼性は、e-モビリティ産業の目標に完全に合致しており、EVメーカーに選ばれています。このことは、電気自動車の販売台数が劇的に増加していることからも明らかで、BEVの世界販売台数は2022年に730万台に達し、バッテリー製造に必要な大規模な規模が実証されています。

バッテリー製造の急増は、主要な製造施設全体でレーザー溶接技術への大規模な投資を促進しています。2023年6月、IPGはEVアプリケーションの高性能加工用に特別に設計された新しいAMB(Adjustable Mode Beam)ファイバーレーザー光源を発表しました。同様に、コヒレント社は、EV製造アプリケーションにおける溶接深さの精密制御用に最適化された次世代PH20 SmartWeld+レーザー加工ヘッドを発表しました。これらの技術的進歩は、製造スループットを加速しながら最高の品質基準を維持できる、より高速で高精度な溶接ソリューションに対する産業界のニーズに直接応えるものです。

レーザー溶接の技術的進歩

レーザー溶接技術の継続的な進化は、機能強化とアプリケーションの拡大を通じて市場の成長を促進しています。最近の技術革新により、溶接精度、速度、汎用性が大幅に向上しています。例えば2023年、スキャンソニックのファスト・コンポーネント・ウェルディング(FCW)システムは、複数のコンパクト・スキャナー・ユニットを単一のプロセス専用アプリケーション・プレートに組み合わせる機能を導入し、大型部品または複数の小型部品の迅速な溶接を同時に可能にしました。この技術的ブレークスルーにより、生産効率が劇的に改善され、さまざまな産業のメーカーに新たな可能性がもたらされました。

新しい波長機能と出力構成の導入は、レーザー溶接機の応用範囲をさらに拡大しました。2023年、NLightの 「Element 」レーザファミリーは、Element Blueが1つのモジュールから105μmファイバーで最大90Wを提供し、大量生産アプリケーションで卓越した輝度と性能を実現しました。同様に、NUBURUが発表した次世代BL-1000-Fは、レーザ出力を250Wから1000Wに向上させ、より高速でミクロンレベルの精度、再現性のある高品質な溶接を可能にしました。これらの進歩は、医療機器製造や電子機器製造など、部品の小型化によって溶接ソリューションの高度化が求められる産業において、入熱と溶接品質の精密な制御を必要とする場合に特に重要です。レーザー溶接産業は革新を続け、現代の製造業の多様なニーズに対応しています。

製造業の進化

世界の製造業の変革は、より柔軟で効率的な生産手段の必要性によって、レーザー溶接機メーカーに大きなチャンスをもたらしています。製造業の付加価値データでは、自動車製品が世界の製造業の1.144%、消費財が2.944%、工業製品・サービスが0.8888%と、さまざまなセクターが大きく貢献しています。このような多様な産業基盤では、先進的な製造技術の採用が進んでおり、レーザー溶接は近代的な生産プロセスの重要な実現手段となっています。この傾向は、企業が先進国に新たな製造施設を設立し、競争力を維持するために高度な自動化ソリューションを必要とする、生産再ショアリングの取り組みにおいて特に顕著です。

製造部門の進化は、材料の接合における精度の必要性の高まりと、新しい材料の組み合わせに対応する能力によってさらに特徴付けられています。生産施設は、可視性、透明性、全体的な業務効率を改善するために、デジタルツールや高度な製造技術に投資しています。ユーロモニター・インターナショナルのVoice of the Industryによると、製造業はデジタル化を加速しています: Euromonitor InternationalのVoice of Industry: Digital surveyによると、製造業は経済的な課題にもかかわらずデジタルツールへの投資を加速しており、クラウドコンピューティング、AI、IoTが主要な注力分野となっています。このデジタル変革は、リアルタイムモニタリング、品質管理、プロセス最適化機能を提供するスマート製造システムに統合可能なレーザー溶接技術によって補完されます。溶接機器市場は、こうした技術革新が進むにつれて成長する態勢が整っています。

セグメント分析: 技術別

レーザー溶接機市場におけるファイバーセグメント

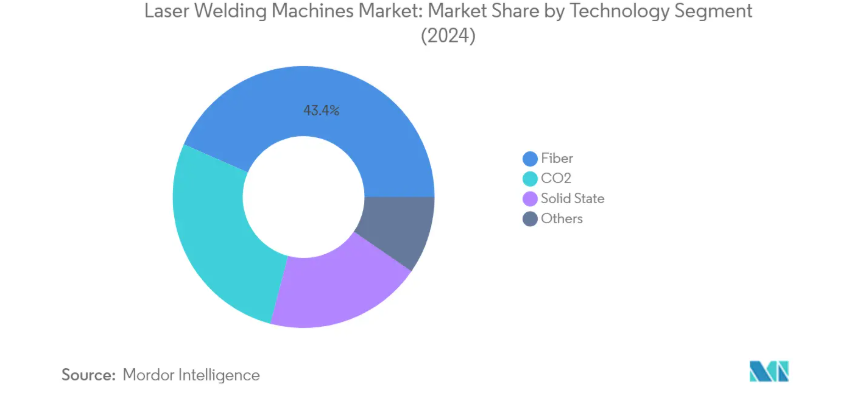

ファイバーセグメントが世界のレーザー溶接機市場を支配し、2024年の市場シェアは約43%。この重要な市場地位は、ファイバーレーザー技術が産業全体に革命的な影響を与えたことに起因しています。この技術は、長寿命、最小限のメンテナンス要件、卓越した安定性、費用対効果など、説得力のある利点を提供するため、メーカーの間でますます人気が高まっています。ファイバーレーザー光源の価格低下は、消費量の増加とメーカー間の価格競争により、ファイバーレーザー切断機、レーザー溶接装置、およびマーキングマシンをより手頃な価格にし、より幅広い顧客層が利用できるようになりました。フレキシブルな光ファイバーケーブルを通してレーザービームを照射する技術により、複雑な形状や手の届きにくい場所での精密な溶接が可能になり、市場でのリーダーシップはさらに強固なものになりました。

レーザー溶接機市場におけるソリッドステート・セグメント

ソリッド・ステート・セグメントは、予測期間2024-2029年に約7%の最高成長率を記録すると予測されています。この成長軌道は、性能の向上、信頼性の改善、運用コストの削減を実現する継続的な技術革新が原動力となっています。この技術は、自動車製造やテーラーブランク溶接などの特定分野において、従来型のミラーの代わりに光ファイバを介した優れたビーム伝送能力を提供することで、大きな優位性を実証しています。固体レーザーは、高効率、低消費電力、切断および溶接アプリケーションの処理速度の高速化など、多くの利点を提供します。従来の産業用レーザ溶接機の手段と比較して、ソリッドステート・ソリューションを利用することで、冷凍機やレーザ光源に必要な電力を最大50%削減することができ、業務効率と持続可能性を重視するメーカーにとって、ますます魅力的な選択肢となっています。

技術セグメントにおける残りのセグメント

CO2およびその他のセグメントは、レーザー溶接機市場で引き続き重要な役割を果たしています。CO2レーザ技術は、材料加工においてその重要性を維持しており、特に高出力での切断や溶接アプリケーションに優れています。CO2レーザ技術は、様々な材料に対応できる汎用性の高さと、製造工程における確立された実績により、多くの産業用途で信頼性の高い選択肢となっています。半導体レーザのような新しい技術を含むその他のセグメントは、特定の用途にユニークな機能を提供します。これらの技術は、電子機器製造や医療機器製造における高精度アプリケーションのような特殊な溶接要件において特に有用であり、より広範な市場提供を補完し、多様な産業ニーズに対する包括的なソリューションを保証します。

セグメント分析: アプリケーション別

レーザー溶接機市場における自動車セグメント

自動車セグメントがレーザ溶接機市場を支配しており、2024年の市場シェアの約30%を占めています。この重要な市場ポジションは、ボディ・イン・ホワイトのアプリケーションから電気自動車バッテリーの生産まで、さまざまな自動車製造工程におけるレーザー溶接機の広範な適用が原動力となっています。自動車産業がレーザー溶接システムを活用する理由は、その高精度、高効率、異なる材料を接合する能力であり、これは現代の自動車製造において特に重要です。一貫性を維持しながら高品質の溶接を高速で行うことができるこの技術は、自動車生産ラインに不可欠なものとなっています。さらに、電気自動車製造への傾向の高まりが、特にバッテリーパック組立と軽量車両部品製造において、最高のレーザー溶接機の需要をさらに押し上げています。

レーザー溶接機市場における医療分野

医療セグメントは、レーザー溶接機市場で最も急成長しているアプリケーション分野として浮上しており、2024~2029年の成長率は約8%と予測されています。この顕著な成長は、主にペースメーカー、補聴器、手術器具を含む医療機器製造における精密溶接ソリューションの需要増加によるものです。このセグメントの成長は、高精度の医療器具を必要とする低侵襲外科手術の採用が増加していることでさらに加速しています。レーザー溶接は、材料の特性を損なうことなく、無菌で密閉された接合部を形成できるため、医療用途で特に重宝されています。微細レーザー溶接技術における最近の技術革新は、医療分野で要求される最高水準の品質と信頼性を維持しながら、より小型で複雑な医療機器を製造する新たな可能性を開いています。

アプリケーション市場区分の残りのセグメント

電子、宝飾、工具・金型製造、その他のセグメントは、レーザー溶接機市場における重要なアプリケーションを総称しています。電子部門は、家電製造、半導体包装、電子部品組立への応用で特に注目されています。宝飾産業では、デリケートな貴金属や複雑なデザインを扱う際の精度の高さから、レーザー溶接がユーティリティとして活用されています。工具および金型製造部門では、高価な工具や金型の精密な修理や修正を行うレーザー溶接の能力が役立っています。その他の用途としては、航空宇宙、エネルギー部門、一般製造業などがあり、レーザー溶接は特殊な接合要件や複雑な材料の組み合わせに対するソリューションを提供します。

レーザー溶接機市場の地域セグメント分析

北米のレーザー溶接機市場

北米のレーザー溶接機市場は、主に電気自動車のバッテリー製造能力の急速な拡大により、2024年の世界市場シェアの約21%を占めています。この地域は、特にジョージア州、ケンタッキー州、ミシガン州などの大規模なバッテリー製造インフラの確立に戦略的に注力しており、レーザー溶接技術に対する大きな需要を生み出しています。これらの州は、2030年までに97~136ギガワット時のEVバッテリー生産能力を達成すると予測されており、高度な溶接ソリューションが必要とされています。精密製造部門は、医療機器用コンポーネント、金属加工、油圧試験機能などの事業を拡大し、市場の成長をさらに促進しています。この地域の技術進歩へのコミットメントは、EV製造アプリケーション用に特別に設計された新しいレーザー加工システムを導入している主要な市場プレーヤーによる継続的な技術革新に表れています。同市場は、高品質の溶接、製造スループットの向上、競争力のあるコスト構造に重点を置いていることが特徴で、レーザー溶接企業の展開にとって極めて重要な拠点となっています。

ヨーロッパのレーザー溶接機市場

欧州のレーザ溶接機市場は堅調な成長を示しており、2019年から2024年にかけて約27%の成長を記録し、同地域の先端製造業の要としての地位を確立しています。ドイツは、VISION、EMAG、Trumpfのような大手メーカーを抱え、世界のレーザー溶接機の開発・製造の有名なハブとしての地位を維持しています。欧州のレーザー溶接機需要の半分以上を自動車産業が占めており、メーカーは特にドイツ、フランス、イタリアに集中しています。この地域は電気自動車用バッテリーの生産に力を入れており、ヨーロッパのバッテリー生産能力は急速に拡大しています。この市場は、特に先進運転支援システムのプラスチック部品のレーザー透過溶接などの分野で、継続的な技術革新が特徴です。この地域では、持続可能な製造慣行と精密エンジニアリングへの取り組みが、さまざまな産業用途でのレーザー溶接メーカーの採用を引き続き促進しています。

アジア太平洋地域のレーザー溶接機市場

アジア太平洋地域のレーザー溶接機市場は、2024年から2029年にかけて約37%の増加が予測されており、世界的に最も急速に成長している地域です。中国がこの地域市場をリードしており、Hans’s Laser、HGTECH、Penta Laserなどのメーカーが強固なエコシステムを構築しています。この地域の優位性は、スマートフォン、タブレット、ノートパソコンなどの電子機器の生産にレーザー溶接機が欠かせない強力な電子機器製造部門によって強化されています。特にインドなどでは、産業における公平な競争条件の確立に取り組んでいます。電気自動車用バッテリー製造部門は主要な成長触媒として機能しており、中国のバッテリー生産は目覚しい拡大を見せているほか、日本やインドなどの国々が現地生産事業を設立しています。コスト効率に優れた製造、熟練労働者の確保、有利な投資環境といった点で、この地域の競争優位性は、インドのレーザー溶接機メーカーを含むグローバルメーカーを引き付け続けています。

中南米のレーザー溶接機市場

中南米のレーザー溶接機市場は、主にこの地域の自動車および電子機器製造セクターの拡大に牽引され、大きな変貌を遂げています。ブラジルは南米最大の自動車組立企業として市場をリードし、アルゼンチン、コロンビアがこれに続きます。特にブラジルの電子産業は、大手グローバル企業の存在と、さまざまな政策やイニシアティブを通じた政府の支援により、大きな可能性を示しています。南米アメリカは、電気自動車用バッテリー製造に戦略的な重点を置いており、ラテンアメリカ初のリチウムバッテリー工場を設立するなど、新たなビジネスチャンスをもたらしています。同市場は、研究開発への投資の増加、産業自動化の進展、熟練労働力の存在から利益を得ています。製造施設の継続的な近代化と先進技術の採用が、この地域の市場環境を再構築し、レーザー溶接機サプライヤーを引き付けています。

中東・アフリカのレーザー溶接機市場

中東・アフリカのレーザー溶接機市場は、電気自動車用バッテリー製造と自動車生産の著しい発展により、変革的な成長を遂げています。この地域では、モロッコのEVバッテリー用ギガファクトリーの開発やトルコのバッテリー製造能力の拡大に代表されるように、製造インフラへの大規模投資による戦略的転換が進んでいます。GCCの自動車産業、特にUAEとサウジアラビアでは、電気自動車とハイブリッド車への注目が高まり、力強い成長を示しています。この市場の特徴は、産業自動化の進展、高度製造技術への投資の増加、新しい生産施設の設立です。この地域は産業基盤の多様化に取り組んでおり、政府の好意的な政策やイニシアティブと相まって、レーザー溶接機メーカーに新たな機会を創出しています。市場はさらに、国際的メーカーの存在感の高まりと、さまざまな産業分野での高度製造技術の採用増加によって支えられています。

レーザー溶接機産業概要

レーザー溶接機市場のトップ企業

レーザー溶接機メーカー市場は、各社が最先端ソリューションの開発に努めているため、継続的な技術革新と技術進歩が特徴です。大手企業は、レーザー溶接機の性能、効率、信頼性を向上させるための研究開発に多額の投資を行っており、特に自動化機能とインダストリー4.0統合に注力しています。各社は、戦略的パートナーシップや販売網を通じて、特に製造業が急成長している中国、インド、ブラジルなどの新興国において、世界的な足跡を拡大しています。市場リーダーは、特に自動車、航空宇宙、電子産業において、特定の産業要件を満たすために製品のカスタマイズを重視しています。軽量金属や先端複合材料などの新素材のソリューションを開発する企業により、変化する市場需要への迅速な適応を通じて、経営の俊敏性が実証されています。戦略的な動きとしては、サプライ・チェーンを管理するための垂直統合や、完全な溶接ソリューションを提供するための水平展開が挙げられます。

細分化された市場と強力な地域プレーヤー

レーザー溶接市場は、グローバルな大手メーカーと地域の中小メーカーが混在する比較的断片的な構造を示しています。グローバル・コングロマリットが技術力と市場リーチの点で優位を占める一方、地域特化型メーカーは深い顧客関係やカスタマイズされたソリューションを通じて地元市場で強力な地位を維持しています。市場には、純粋なレーザー溶接機メーカーと、幅広いポートフォリオの一部としてレーザー溶接を提供する多角的な産業機器メーカーの両方が存在します。

大手企業が専門技術の獲得と地域プレゼンスの拡大を目指す中、業界ではM&Aによる統合が進んでいます。企業は特に、補完的な技術を持つ企業や高成長市場で強力なポジションを持つ企業の買収に注力しています。競争力学は地域によって大きく異なり、先進国市場では統合の度合いが高い一方、新興国市場では多数の現地プレーヤーが価格やアフターサービスで競合し、より断片的な状態が続いています。

イノベーションとサービスが市場の成功を促進

既存プレーヤーが市場シェアを維持・拡大するためには、技術的リーダーシップ、包括的サービスネットワーク、産業特有の専門知識を組み合わせた多面的アプローチが重要です。成功要因としては、自動化とデジタル機能を組み込んだ統合ソリューションの開発、主要産業との強力な関係の確立、強固なアフターセールス・サポート・ネットワークの維持などが挙げられます。企業は、コスト効率を高めるための標準化と、特定の顧客要件を満たすためのカスタマイズ機能のバランスを取る必要があり、同時に、技術の進歩に先んじるために研究開発に投資する必要があります。

新規参入企業やチャレンジャー企業は、特定の市場ニッチや地域機会に焦点を当て、新たな用途向けの革新的ソリューションを開発し、強力な現地サービス能力を構築することで地歩を固めることができます。さまざまな産業でレーザー溶接の採用が増加しているため、特定の用途や地域で専門プレーヤーが地位を確立する機会があります。しかし、特定の分野への顧客の集中、代替溶接技術による代替の可能性、特に安全および環境基準に関連する規制要件の進化などの課題を克服する必要があります。成功の鍵はますます、技術的要件と幅広い運用上の考慮事項の両方に対応する包括的ソリューションを提供できるかどうかにかかっています。レーザー溶接機産業は、このようなダイナミックな要因によって進化し続けています。

レーザー溶接機市場ニュース

- 2022年5月: オッフェンバッハ近郊のホイゼンシュタムに本社を置く証券取引所HELD産業GmbHは、株式の70%をINDUSホールディングAGに売却。高精度のレーザー切断と溶接のための特殊な装置とシステムの収益性の高い中規模サプライヤーで、22人の従業員を雇用し、2021会計年度には約1200万ユーロの年間収益を達成しました。信頼できるパートナーを得た今、同社は新たな事業分野を開拓し、国際的な販売・サービス事業を拡大したいと考えています。将来の水素電解産業において、同社の画期的なH2電極用レーザー溶接技術は、特に興味深い成長の見込みがあります。

- 2022年2月: ファイバーレーザーのメーカーであるNLight社は、Plasmo Industrietechnik社を買収し、Plasmo社のマシンビジョンと分析技術を加えることで、製造ソリューションの提供を拡大しました。溶接および積層造形産業向けに、Plasmoはオーストリアに本拠を置く自動化品質保証および診断ソリューションのプロバイダです。この製品は、NLightの産業用レーザ製品ラインを強化することになります。

レーザー溶接機市場レポート-目次

1. はじめに

1.1 調査成果物

1.2 前提条件

1.3 調査範囲

2. 調査方法

2.1 分析方法

2.2 調査フェーズ

3. 要旨

4. 市場概要

4.1 現在の市場シナリオ

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.3 産業の魅力-ポーターのファイブフォース分析

4.3.1 新規参入の脅威

4.3.2 バイヤー/消費者の交渉力

4.3.3 サプライヤーの交渉力

4.3.4 代替製品の脅威

4.3.5 競争ライバルの激しさ

4.4 産業バリューチェーン分析

4.5 世界の製造部門(概要、動向、研究開発、主要統計など)

4.6 製造部門に関する主な政府規制と取り組み

4.7 溶接産業スナップショット(概要、主要指標、動向など)

4.8 技術スナップショット(ロボットなど)

4.9 3Dプリンティングと積層造形に関する洞察

4.10 レーザープラスチック溶接のスポットライト

5. 市場区分

5.1 技術別

5.1.1 ファイバー

5.1.2 Co2

5.1.3 ソリッドステート

5.1.4 その他

5.2 地域別

5.2.1 南米アメリカ

5.2.2 ヨーロッパ

5.2.3 アジア太平洋

5.2.4 南米アメリカ

5.2.5 中東・アフリカ

6. 競争環境

6.1 概要(市場集中度、主要プレーヤー)

6.2 企業プロフィール

6.2.1 TRUMPF Group

6.2.2 The Emerson Electric Co

6.2.3 Wuhan Golden Laser Co

6.2.4 Jenoptik AG

6.2.5 Huagong Laser Engineering Co.,Ltd

6.2.6 LaserStar Technologies Corporation

6.2.7 Shenzhen HeroLaser Equipment Co.,Ltd

6.2.8 IPG Photonics Corporation

6.2.9 Amada Miyachi

6.2.10 EMAG GmbH & Co. KG

6.2.11 FANUC Robotics

6.2.12 LASAG

*リストは網羅的ではありません

7. 市場の将来

8. 付録

8.1 主要国の活動別GDP分布

8.2 資本の流れに関する洞察-主要国

8.3 経済統計-製造業、経済への貢献(主要国)

8.4 世界の製造産業統計

*** 本調査レポートに関するお問い合わせ ***