ランタン金属市場:純度別(エレクトロニクスグレード、高純度、産業用)、形態別(インゴット、ペレット、粉末)、用途別、最終需要家産業別、販売チャネル別 – グローバル予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ランタン金属市場:概要、推進要因、展望の詳細分析

### 市場概要

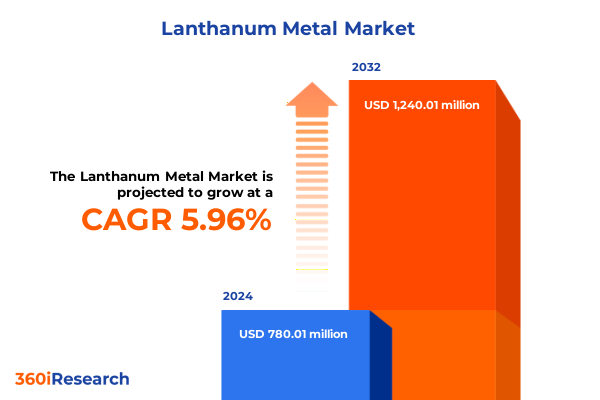

ランタン金属市場は、2024年に7億8,001万米ドルと推定され、2025年には8億631万米ドルに達し、2032年までに年平均成長率(CAGR)5.96%で12億4,001万米ドルに成長すると予測されています。ランタン金属は、その独自の化学反応性、電気伝導性、展延性の組み合わせにより、現代の材料革新の最前線に位置しています。軽量なランタニドの一つとして、性能と加工性の比類ないバランスを提供し、幅広い重要技術において不可欠な存在となっています。触媒コンバーターの性能向上から、先進光学分野におけるその新たな重要性まで、ランタン金属は複数のセクターで性能の飛躍的進歩を可能にする戦略的材料として浮上しています。

過去10年間で、抽出および精製技術の進歩により、ランタン金属の入手可能性と純度が向上し、研究開発に新たな地平を切り開きました。その高い比表面積と好ましい電子構造は、より厳格な排出基準を満たすように設計された高効率自動車触媒の選択肢として位置づけられています。さらに、高屈折率ガラス配合への組み込みは、光ファイバー通信および精密イメージングアプリケーションに革命をもたらしました。今日の急速に進化する状況において、ランタン金属の戦略的意義は従来の用途を超えて拡大しています。持続可能性の要請とサプライチェーンのレジリエンスは、材料源を多様化し、少数の生産者への依存を減らそうとする意思決定者にとって、その重要性を高めています。

### 推進要因

ランタン金属市場は、技術革新、サプライチェーンのパラダイムシフト、および持続可能性の優先順位の収束によって、深い変革の真っただ中にあります。

**1. 技術革新と高性能材料への需要:**

* **自動車産業:** 大手自動車メーカーは、軽量でより強固なエンジン部品を実現し、優れた燃費と排出ガス削減を達成するために、ランタンを注入したマグネシウムベース合金の採用を加速しています。

* **光学産業:** 高度なカメラレンズや光ファイバーガラスに対する需要の高まりが、光学ガラスの配合を再構築しており、ランタン金属は光透過率と透明度を大規模に向上させる重要な高屈折率添加剤として機能しています。

* **触媒用途:** 高い比表面積と電子構造により、厳しい排出基準に対応する高効率自動車触媒に不可欠です。

* **通信・イメージング:** 高屈折率ガラス配合への組み込みは、光ファイバー通信や精密イメージングアプリケーションに革命をもたらしています。

**2. サプライチェーンの再編とレジリエンスの強化:**

* **生産拠点の集中リスク軽減:** 利害関係者は、集中した生産拠点に関連するリスクを軽減するために、サプライチェーンの戦略的再編を進めています。

* **地域生産能力の向上:** 北米およびヨーロッパでは、新しい耐火物および冶金加工施設が出現しており、製錬および鋳造技術の改善を活用して、最終市場に近い場所で高純度ランタンインゴットおよび粉末を生産しています。これにより、リードタイムが短縮され、材料サプライヤーとOEM間の緊密な連携が促進され、地域的なイノベーションが支援されています。

**3. 持続可能性の優先順位と循環型経済への移行:**

* **環境規制とESGコミットメント:** 規制の枠組みと企業のESG(環境・社会・ガバナンス)コミットメントが、より環境に優しい抽出方法と循環型材料フローへの投資を推進しています。

* **リサイクルイニシアチブ:** 電子スクラップや産業廃棄物を対象としたリサイクルイニシアチブが勢いを増しており、クローズドループ資源管理に向けた広範な業界トレンドを反映しています。これにより、ランタン金属市場は、性能要求と環境要請の両方に対応できる、よりレジリエントで適応性の高いエコシステムへと進化しています。

**4. 規制変更と貿易政策:**

* **米国2025年関税措置:** 2025年初頭、米国は、国内生産を強化し、不可欠な輸入への依存を減らすことを目的として、ランタン金属を含む特定のレアアース材料に新たな関税措置を導入しました。一次金属形態には15%、半製品には10%の関税が課され、グローバルサプライネットワークに依存するメーカーに新たな課題をもたらしました。

* **影響と適応戦略:** これらの関税は、輸入ランタン合金および粉末の着地コストを上昇させ、エンドユーザーに調達戦略の見直しを促しました。自動車触媒メーカーは、国内合金工場との長期オフテイク契約や共同生産能力拡大の協議を加速させ、特殊ガラスメーカーは、価格を安定させ、供給の継続性を確保するために、北米産の光学ガラス原料の量を増やしながらサプライヤーポートフォリオを多様化しています。

* **将来の展望:** 精製能力とリサイクルインフラへの投資がさらに強化されると予想され、政府機関と民間セクターのコンソーシアム間の協力によって推進されます。また、交渉中の地域自由貿易協定は、関税緩和への道を開き、利害関係者がコスト構造を最適化しつつ、供給のレジリエンスを強化することを可能にする可能性があります。

### 市場展望

ランタン金属市場は、アプリケーション、エンドユーザー、純度レベル、物理的形態、および販売チャネルによって多面的なセグメンテーションプロファイルを示しており、将来に向けて多様な成長機会を提示しています。

**1. セグメンテーションの動向:**

* **純度レベル:** 電子グレード(最低99.999%)、高純度グレード(99.9%以上)、および産業グレードに区別されます。

* **物理的形態:** 大型および小型のインゴット、粗いおよび微細な粉末、ならびに標準寸法にカスタマイズまたは製造されたペレットがあり、電子および産業源からのスクラップ回収が二次供給に貢献しています。

* **アプリケーション:**

* **合金:** マグネシウムベース、ニッケルベース、チタンベースの配合が、自動車エンジン部品や高性能産業部品で優位性を争っています。

* **触媒:** 排出ガス制御を目的とした自動車触媒と、化学処理用に調整された産業触媒に分かれます。

* **冶金:** 構造部品の鋳造と粉末の焼結プロセスに分かれ、それぞれ特定の物理的および化学的特性を要求します。

* **光学ガラス:** カメラレンズや光ファイバーメディアが、ランタン金属の高い屈折率を活用して透明度を向上させ、収差を低減する高価値アプリケーションカテゴリとして残っています。

* **蛍光体:** 鮮やかな色再現を必要とするディスプレイパネルと、エネルギー効率の高い照明技術にわたります。

* **エンドユーザー産業:** 電気自動車メーカー(軽量合金への移行)、化学触媒生産者(研究室)、家電製品、半導体製造業者(超高純度グレードの需要)、特殊ガラスメーカー(光学性能ベンチマークを満たすための配合改良)など、多様なパターンをたどります。

* **販売チャネル:** 企業間契約、スポット購入、直接販売から、認定または二次販売業者を通じた取引、B2Bポータルおよびeコマースプラットフォーム(バイヤーが合理化された調達と透明な価格設定を求める)での牽引力の増加まで多岐にわたります。

**2. 地域別動向と戦略的要件:**

* **アメリカ大陸:** ダウンストリームセクターの活発な発展がランタン金属消費の成長を牽引しています。特に米国とメキシコの自動車産業は、厳しい排出ガスおよび効率目標を達成するために、軽量なランタン注入合金をエンジンおよびシャーシ部品に組み込んでいます。国内の合金および粉末生産への戦略的投資は、北米のサプライチェーンのレジリエンスを強化し、地域のメーカーに高純度ランタン原料への迅速なアクセスを提供しています。

* **ヨーロッパ、中東、アフリカ:** 資源の独立と循環型経済の原則に焦点を当てた政策イニシアチブが調達戦略を形成しています。ヨーロッパのガラスメーカーは、より広範な持続可能性目標に合致させるために、ランタンを含む地元調達の光学ガラス材料を優先しており、中東の精製所は産業触媒生産を拡大するためのパートナーシップを模索しています。アフリカの新興レアアース採掘プロジェクトも地域の供給ミックスに貢献していますが、物流およびインフラの課題が開発のペースに影響を与え続けています。

* **アジア太平洋地域:** 中国の支配的な精製能力と、日本および韓国における二次リサイクル能力の拡大に牽引され、ランタン金属の最大の消費国および生産国であり続けています。電気自動車製造と大量の半導体製造工場の急速な成長が超高純度グレードの需要を促進しており、東南アジア諸国はアップストリーム採掘からより多くの価値を得るためにダウンストリーム加工に投資しています。地域自由貿易協定と合弁事業は、ランタン製品の国境を越えた流れをますます促進しており、アジア太平洋地域が需要の中心地であり、付加価値製造のハブでもあるという戦略的重要性を強調しています。

**3. 競争環境と主要企業の戦略:**

* **競争構造:** 確立された冶金コングロマリットと特殊な高純度生産者の組み合わせによって定義されます。大手統合レアアース企業は、上流の採掘能力を活用して長期的な原料供給を確保し、垂直統合型触媒プロバイダーは、マージン機会を獲得し、一貫した品質を確保するために精製に拡大しています。並行して、超高純度ランタンに特化した小規模なニッチプレーヤーは、高度な精製技術と厳格な品質保証プロトコルへの投資により地位を確立しています。

* **成長戦略:** 戦略的パートナーシップが主要な成長ドライバーとして浮上しており、シリコンチップメーカーはランタン専門家と協力して次世代半導体ノード向けに最適化された材料を共同開発しています。光学ガラス生産者と金属精製業者間の提携も強化されており、精密イメージングおよび通信アプリケーション向けの屈折率プロファイルのカスタマイズを目指しています。一方、スクラップリサイクル業者と冶金企業間の合弁事業は、循環型サプライチェーンを育成し、使用済み電子機器や産業触媒からランタンを回収して一次生産を補完することを可能にしています。

* **将来の展望:** 新規参入企業が自動化とデジタル化を活用して精製収量と製品の一貫性を最適化するため、競争環境は継続的に進化すると予想されます。同時に、大規模なプレーヤーが生産能力を統合し、製品ポートフォリオを拡大し、地域的なフットプリントを深めることを目指すため、M&A活動が増加すると見込まれます。この既存企業と挑戦者間のダイナミックな相互作用が、今後数年間のランタン金属市場の競争構造を形成するでしょう。

**4. 業界リーダーのための行動戦略:**

* **供給源の多様化:** 地政学的および関税による混乱から保護するために、供給源の多様化を優先すべきです。国内および国際的なランタン精製業者との二重供給契約を確立することで、価格変動への露出を減らし、内部リサイクル能力への投資は長期的な材料セキュリティを強化します。

* **共同研究開発:** エンドユーザーとの共同研究開発パートナーシップを育成することで、新たな性能要件に合わせた次世代合金および高屈折率ガラス配合の開発を加速できます。

* **運用卓越性の追求:** 冶金ワークフローと精製プロセスの最適化は、大幅なコスト削減と純度向上をもたらすため、運用卓越性イニシアチブも同様に重要です。製錬および鋳造作業に高度なプロセス制御とデジタルツインを活用することで、一貫性とスループットを向上させることができ、予測保全フレームワークは予期せぬダウンタイムを最小限に抑えることができます。

* **循環型経済原則の採用:** 電子機器および触媒リサイクル業者との戦略的提携を通じて循環型経済原則を採用することで、原料の入手可能性を高め、持続可能性の信頼性を強化できます。

* **規制当局との積極的な関与:** 責任ある調達と貿易促進を支援する政策を形成するために、規制当局および業界団体と積極的に関与すべきです。関税緩和メカニズムおよび地域貿易協定の提唱は、新たな市場経路を開拓することができ、標準設定組織への参加は、進化する純度および性能ベンチマークとの整合性を確保します。

これらの戦略を組み合わせることで、企業はランタン金属市場の複雑さを乗り越え、持続可能な成長を推進できるでしょう。

以下に、ご指定の「ランタン金属」という用語を正確に使用し、提供された「Basic TOC」と「Segmentation Details」に基づいて詳細な階層構造で目次を日本語に翻訳します。

—

## 目次

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 自動車排ガス制御システムにおけるランタン系触媒の需要増加が市場成長を牽引

5.2. 電気自動車用高強度バッテリー電極におけるランタン合金の利用拡大

5.3. 世界的な持続可能なランタンサプライチェーン確保のための希土類リサイクルイニシアチブの拡大

5.4. 高効率LED照明ソリューション向け酸化ランタン応用の技術進歩

5.5. 輸入依存度低減のための国内ランタン生産を奨励する政府規制

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **ランタン金属**市場、純度レベル別

8.1. エレクトロニクスグレード

8.1.1. 99.9

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ランタン金属は、元素記号Laで示される原子番号57の化学元素であり、周期表において第3族に属するランタノイド系列の最初の元素です。一般に希土類元素の一つとして分類され、その名はギリシャ語で「隠れる」を意味する「lanthanein」に由来し、他の希土類元素からの分離が困難であった歴史を物語っています。銀白色の光沢を持つ軟らかい金属であり、ナイフで容易に切断できるほどの硬度しか持ちません。空気中では速やかに酸化されて表面が曇り、水や酸とも反応しやすいという高い化学的反応性を示します。この反応性の高さは、その電子配置、特に最外殻の電子が容易に反応に関与することに起因しており、融点は約920℃、沸点は約3464℃と比較的高い値を示します。

自然界においてランタンは単体で存在することはなく、主にモナザイト、バストネサイト、セライトといった希土類鉱物中に他のランタノイド元素と共に産出します。これらの鉱物からランタンを分離・精製するプロセスは非常に複雑であり、溶媒抽出法やイオン交換法などの高度な化学技術が用いられます。まず鉱石を粉砕し、酸またはアルカリで処理して希土類元素の混合物を溶解させます。その後、個々の希土類元素の化学的性質のわずかな違いを利用して、段階的に分離が行われます。最終的に、フッ化物や塩化物などのランタン化合物を溶融塩電解法や金属熱還元法によって還元することで、純粋なランタン金属が得られます。この精製過程の複雑さが、希土類元素のコストに影響を与える一因となっています。

ランタン金属とその化合物は、そのユニークな物理的・化学的特性から、現代産業において極めて多岐にわたる応用がなされています。最も代表的な用途の一つは、合金材料としての利用です。例えば、セリウム、プラセオジム、ネオジムなどと混合されたミッシュメタルは、ライターの着火石として広く知られています。また、ニッケルとランタンの合金は、ニッケル水素電池の負極材料として不可欠であり、高い水素吸蔵能力と安定性を提供することで、ハイブリッド車や携帯電子機器のバッテリー性能向上に貢献しています。さらに、マグネシウム合金に添加することで、合金の強度、耐クリープ性、耐食性を向上させる効果も確認されています。触媒分野においてもランタンは重要な役割を担っており、石油精製における流動接触分解(FCC)触媒の安定剤として、また自動車の排ガス浄化触媒において、触媒活性の向上や熱安定性の確保に寄与しています。

光学材料としてのランタンの利用も顕著です。ランタン酸化物は、高い屈折率と低い分散率を併せ持つため、高性能なカメラレンズ、望遠鏡、顕微鏡などの光学ガラスの製造に不可欠な成分です。これにより、色収差の少ない鮮明な画像を実現します。電子部品分野では、セラミックコンデンサやバリスタの誘電体材料として、また蛍光灯やブラウン管ディスプレイの蛍光体材料として、その発光特性が活用されています。医療分野では、リン酸結合剤として腎不全患者の血中リン濃度をコントロールする薬剤に応用されています。その他にも、タングステン電極に添加することで溶接特性を向上させるTIG溶接用電極や、水処理におけるリン酸除去剤、さらにはシンチレーター材料として医療画像診断やセキュリティ検査装置にも用いられるなど、その応用範囲は広がり続けています。

ランタンは比較的毒性が低いとされていますが、その化合物は皮膚や粘膜に刺激を与える可能性があります。また、希土類元素の採掘と精製は、環境への影響を伴うことが指摘されており、持続可能な供給体制の確立が国際的な課題となっています。しかしながら、ランタンが現代社会の技術革新を支える上で不可欠な元素であることは疑いようがありません。エネルギー効率の高いデバイス、高性能な電子機器、そして環境負荷の低い技術の開発において、ランタンの果たす役割は今後も増大していくと予想されます。その多様な特性と応用可能性は、科学技術の進歩と共に新たな価値を創造し続けるでしょう。